Для успешного функционирования любому предприятию нужны различные виды ресурсов. Ресурсы предприятия — это имеющиеся в наличии средства, обеспечивающие осуществление хозяйственной деятельности.

Все экономические ресурсы, или факторы производства, обладают одним общим свойством: они редки и имеются в ограниченном количестве.

Актуальность темы «Экономические ресурсы предприятия» обуславливается способностью фирмы улучшать технико-экономические показатели своей деятельности посредством повышения рациональности экономических ресурсов, т.е. формирование рыночных отношений, подразумевает конкурентную борьбу между различными производителями, победить в которой смогут те из них, кто максимально эффективно использует все виды экономических ресурсов. Более полное и рациональное использование экономических ресурсов: основных фондов и производственных мощностей предприятия, трудовых ресурсов, способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличение выпуска продукции. Экономические ресурсы формируют основу деятельности предприятия независимо от его формы собственности и сферы деятельности. От эффективности использования экономических ресурсов зависит конкурентоспособность предприятия в сложившейся экономической среде.

В производственной деятельности предприятия имеют и используют определенные виды капитала: основной капитал (машины, здания, сооружения), трудовой капитал (трудовые навыки, производственный опыт), оборотный капитал (денежные инвестиции).

В условиях рыночной экономики основной целью деятельности предприятия является прибыль, которая представляет собой разницу между выручкой и расходами предприятия за определенный период времени. Расходы предприятия и отражают его вложения в экономические ресурсы, при всём этом под экономическими ресурсами понимают вложения в основные, оборотные средства и трудовые ресурсы. Одним из возможных направлений увеличения прибыли предприятия является минимизация его расходов на формирование экономических ресурсов для выпуска определенного объема продукции, т.е. повышение эффективности использования экономических ресурсов. Даже если предприятие является некоммерческим, увеличение эффективности использования ресурсов позволяет ему в полном объеме выполнить стоящие перед ним цели и задачи. Важно заметить, что объёмы и структура экономических ресурсов зависит от отрасли деятельности компании. В современной экономике выработан ряд методов, предоставляющих возможность оценить эффективность использования экономических ресурсов на предприятии. Также отметим, что при оценке эффективности использования ресурсов на предприятии необходимо учитывать динамику рассчитанных показателей за ряд методов, по сравнению со среднеотраслевыми показателями, а также с показателями других отраслей.

Липецк (особая экономическая зона)

... «Блестящих» было открыто первое предприятие экономической зоны — стекольный завод «ЧСЗ-Липецк», с которым связан огромный ... новых производств трудовыми ресурсами будет использоваться трудовой потенциал городов Липецк и Грязи, а ... Экономические преимущества Предусмотрены особые меры государственной поддержки: На территории ОЭЗ действует режим свободной таможенной зоны. ... реферат составлен на основе .

Ключевая цель данной работы – охарактеризовать экономические ресурсы предприятия и эффективность их использования. Для достижения поставленной цели нужно поставить и выполнить следующие задачи :

- определить понятие экономических ресурсов и их виды;

- определить показатели оценки эффективности использования экономических ресурсов;

- провести анализ эффективности использования ресурсов филиала Главного управления №1 при Спецстрое России.

Предмет исследования

- экономические ресурсы предприятия.

Объект исследования – филиал Главного управления №1 при Спецстрое России.

1.1 Понятие и виды экономических ресурсов предприятия

Предприятие предполагает использование множества ресурсов. В экономике их принято делить на четыре вида, которые называются факторами производства. Это: капитал, труд, земля, предпринимательский потенциал.

Под трудом понимается целенаправленная деятельность человека, посредством которой он преобразует природу и приспосабливает ее для удовлетворения своих потребностей. Труд — это человеческие ресурсы.

Земля или природные ресурсы — это естественные блага, которые не являются результатом человеческого труда, а даны природой и используются при создании товаров и услуг.

Капитал — это средства производства или денежные средства, предназначенные для покупки средств производства. Средства производства или физический капитал — это машины, здания, оборудование, транспорт и т.п., все то, с помощью чего производятся товары и услуги.

Предпринимательский потенциал— это умение предпринимателя эффективно объединить капитал, труд и землю для производства товаров и услуг при минимальных издержках этих факторов.

Чтобы охватить интересы всего многообразия сфер предпринимательской деятельности можно привести следующий перечень ресурсов:

- природные ресурсы — естественные, включающие в себя экономические, производственные ресурсы в виде земли, водных объектов, воздушного пространства, полезных ископаемых, лесов, растительного и животного мира;

- финансовые ресурсы — денежные средства, принадлежащие субъекту, учитывая, в том числе, и средства в валюте иностранных государств;

- трудовые ресурсы — трудоспособная часть населения страны, обладающая интеллектуальными и физическими способностями к трудовой деятельности и производящая материальные блага либо оказывающая услуги;

- капитальные средства — представленное в вещной форме недвижимое и приравниваемого к нему имущество в виде машин, оборудования, техники и технологии;

- материальные ресурсы — сырье, основные и вспомогательные материалы, предметы труда;

- полуфабрикаты, незавершенное строительство и отходы производства, топливо, а также запасные части машин, предназначенные для ремонта оборудования, тара и тарные материалы;

- научно-информационные ресурсы, представленные в виде знаний человечества, о ситуации в рыночной сфере, состоянии законодательства и т.п.;

- личностные характеристики предпринимателя, отождествляющие его способности на базе знаний и опыта;

- организационные характеристики предпринимательской структуры, состоящие в способностях как мобилизации внутренних сил предприятия, так и привлечения извне дополнительных сил.

Кроме того, следует отметить, что природные ресурсы подразделяются на восполнимые и невосполнимые, что обуславливает внимание общества к их расходованию. Что же касается материальных ресурсов, то организация может иметь в качестве дополнительного источника использование отходов своего производства, т.е. обращаться к вторичным ресурсам.

По предмету «Экономика организации». «Организация производства ...

... и средств на их производство, приготовление к скармливанию и раздачу поголовью; 3 Рациональное сочетание полевого кормопроизводства с ведением лугопастбищного хозяйства полное использование имеющихся ... Основные источники поступления кормовых ресурсов естественные кормовые угодья, полевое кормопроизводство, побочная продукция растениеводства, промышленное производство, а также пищевые отходы. ...

1.2 Эффективность использования экономических ресурсов

Эффективность использования экономических ресурсов отражает отношение полученного экономического результата к применённым экономическим ресурсам.

На сегодняшний день перед предприятиями Российской Федерации все более остро возникает проблема эффективного использования ресурсов. В процессе развития конкуренции норма прибыли на рынке снижается до 10 – 15%. Совершенствование управления затратами предприятия этих условиях играет все большую роль.

Перечисленные ранее факторы производства в рыночной экономике имеют своего собственника, который при продаже их на рынке получает определенную плату. В этой связи:

- заработной платой;

- доход, выплаченный за использование земли, называется рентой;

процентом;

- прибылью.

Строительство, как и любое производство в экономике, можно определить как процесс использования рабочей силы и оборудования в сочетании с природными ресурсами и материалами для изготовления необходимых рынку товаров и услуг. Отношение между набором факторов производства и максимально возможным объемом продукции можно выразить производственной функцией:

Q= f(L,K,M),

где О — максимальный объем продукции; L— труд; К — капитал; М — материалы.

Следовательно, правильно определив соотношение используемых ресурсов, предприниматель или менеджер будет эффективно вести хозяйственную деятельность.

Хотя производственные функции различны для разных видов производства, они обладают рядом общих свойств:

1. Имеет место предел для увеличения объема производства, который может быть достигнут через увеличение затрат одного ресурса при прочих равных условиях. Этим определяется закон убывающей доходности.

2. Имеет место определенная взаимная дополняемость и взаимозаменяемость факторов производства. Например, ручной труд можно заменить работой машин и наоборот. Но одновременно существует предел взаимозаменяемости и взаимодополняемости факторов производства, который необходимо учитывать.

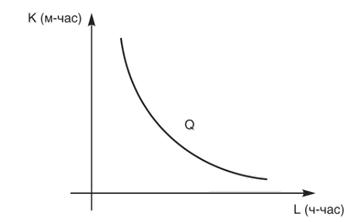

Короткий отрезок времени

изоквантой

Рисунок 1. Изокванта

Выпуклая форма изокванты показывает, что каждый час труда может замешать все меньшее количество часов работы машин, когда капитал вытесняется трудом, а производство остается на том же уровне. Причина уменьшения нормы замещения факторов в том, что они дополняют друг друга. А кривизна изокванты отражает трудности, которые возникают при замене одного фактора другим.

Критерии эффективности управленческого труда

... воздействие в форме управленческого решения. Экономика управления производством раскрывается на основе анализа управленческого потенциала, затрат на управление, характера управленческого труда, эффективности управления. Управленческий потенциал – это совокупность всех имеющихся ресурсов, которые использует фирма. Он ...

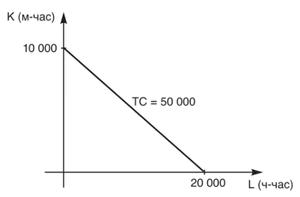

Для того, чтобы выбрать оптимальную комбинацию используемых ресурсов на изокванте, необходимо учитывать стоимостную характеристику этих ресурсов. Чтобы сделать правильный выбор, необходимо минимизировать затраты при использовании факторов производства. Определение совокупных издержек (ТС), возможно, если применить следующую формулу:

TC= Pl x L+ Рк х К,

где ТС — общие издержки; Р1 — цена часа труда; L— количество часов в часах; Рк — цена часа работы машин; К — количество времени, отработанного машинами. Так как денежные средства, затраченные на использование факторов производства, всегда ограничены, для экономического анализа необходимо построить на графике изокосту, т.е. линию, отражающую сочетание затрат труда и капитала, при которых в любой точке этой линии издержки производства будут равны. Например, у фирмы есть возможность приобрести определенное количество труда и капитала на сумму 500 000 руб., при всём этом Р1 составляет 25 руб., Рк — 50 руб. Имея эти данные, можно построить изокосту. Используя формулу, определим крайние точки труда и капитала на осях координат.

Отсюда

L= ТС : Р1; К = ТС : Рк; L= 500 000 : 25 = 20 000 ч-час.

К = 500 000 : 50 = 10 000 м-час.

Отношение цен затрачиваемых факторов равно наклону линии изокосты (см. рис. 2), взятому с отрицательным знаком.

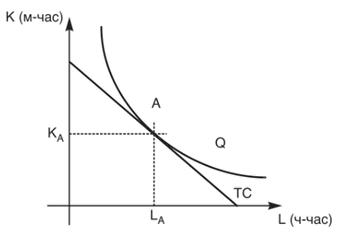

Условие для определения минимальных затрат на производство данного объема продукции состоит в том, что наклон изокванты был равен наклону изокосты. Это возможно в точке касания изокванты с линией изокосты (рис. 3).

А — точка касания изокванты с изокостой, является также точкой минимума издержек.

Эту графическую модель можно использовать также для анализа условий увеличения объема производства.

Рисунок 2. Изокоста

Рисунок 3. Минимизация издержек производства определенного объема продукции

Проведенный экономический анализ позволяет оптимизировать процесс производства и повысить его эффективность.

Эффективность использования отдельных видов ресурсов определяется соотношением объема выпуска продукции или прибыли от хозяйственно-финансовой деятельности с соответствующей величиной ресурсов (отдельных видов или отдельными видами затрат, связанными с рабочей силой с использованием основных фондов и оборотных средств).

Показатели эффективности рабочей силы рассчитываются как отношение объема реализованной продукции (объема выпуска продукции, объема продаж и. т. п.) либо эффекта в виде прибыли со среднегодовой численностью работников либо суммой затрат на оплату труда всех работников.

В целях более глубокого исследования тенденций изменения данного показателя в динамике нужно проанализировать долю расходов на оплату труда в полной себестоимости продукции, долю прироста объёма реализованной продукции за счёт наращивания производительности труда и изменения численности персонала, соотношение темпов роста производительности труда и средней заработной платы и др.

В процессе исследования всех этих показателей важно определить причины их изменений и сделать конкретные расчёты воздействия на эффективность изменений каждого из рассмотренных параметров использования экономических ресурсов предприятия.

Параметры эффективности использования оборотных средств рассчитываются по вышеуказанной методике, и предполагают вычисление объёма реализованной продукции на 1 рубль оборотных средств (число оборотов) и оборачиваемости оборотных средств в днях, которая определяется как отношение среднегодовой стоимости оборотных средств к объему реализованной продукции за один день.

Показатели эффективности основных фондов содержат фондоотдачу в виде объёма реализованной продукции на 1 рубль среднегодовой стоимости основных фондов, и фондовооруженность, которая определяется как средняя величина основных фондов в расчёте на одного среднесписочного работника.

В процессе исследования показателей данной группы нужно учитывать степень использования передовой технологии, структуру основных фондов и роль в их общей величине доли активной части, уровень использования мощности станков и оборудования, а в торговле – обеспеченность населения торговой площадью в кв. м на 1000 жителей и так далее.

В любой компании тщательно исследуют показатели, характеризующие эффективность произведенных затрат на осуществление хозяйственной деятельности: полная и произведенная себестоимость, их %-ная доля в цене продукции, объём реализованной продукции на 1 рубль затрат и т.п.

Большое значение имеют и показатели эффективности использования ресурсов, исчисленные на основе прибыли. Речь идет о показателях рентабельности, определяемых как соотношение прибыли со всеми или отдельными видами ресурсов и затрат.

Обратные показатели представляют из себя параметры рентабельности фондо-, энерго-, материалоемкости и другие.

Все указанные группы факторных показателей отражают экономическую эффективность использования ресурсов и затрат.

2.1 Общая характеристика филиала ФГУП Главное управление №1 при Спецстрое России

Главное управление №1 (ГУ №1) при Спецстрое России основано в августе 2011 года на базе нескольких предприятий Спецстроя России (УССТ №2, УСС №12, УСС №5), которые имели в своем производственном активе — более чем полувековой опыт строительства. Силами этих предприятий за десятилетия построены и сданы в эксплуатацию десятки производственных корпусов, объектов специального и оборонного назначения, большое количество благоустроенного жилья и различных объектов социальной инфраструктуры.

Реорганизация и создание Первого главка помогли повысить прозрачность и эффективность подведомственных предприятий с учетом возрастающих объемов производства, исключить возможность внутренней конкуренции, а также финансово оздоровить подведомственные предприятия. Новая структура позволяет предельно точно персонифицировать ответственность каждого конкретного управленца, а также централизовать управление имущественным комплексом и договорной работой.

Подразделения Первого главного управления еще в советское время участвовали в самых смелых и амбициозных строительных проектах, в создании объектов оборонного, народнохозяйственного и социального назначения. Всегда отличаясь широким внедрением достижений научно-технического прогресса при строительстве, подразделения ГУ №1 вели подрядные работы с применением самых передовых технологий. За десятилетия работы Первого главка построены поистине уникальные объекты, имеющие важнейшее значение для обеспечения обороны и безопасности государства, позволившие нашей стране обрести статус ведущей авиационно-космической державы. Среди них: в городе Жуковском — «ЛИИ им. ГРОМОВА», «ЦАГИ», «ЭМЗ», «ЦИАМ», «РПЗ», «ВЫМПЕЛ»; в Калининграде и Королеве — «Центр управления полетами». В этом же ряду стоит возведение здания Ухтомского вертолетного завода и осуществление строительства ряда объектов по выполнению программы «ЭНЕРГИЯ — БУРАН». Все это послужило успешной реализации космических программ и выводу на орбиту таких космических кораблей-спутников, как «СОЮЗ-АППОЛОН», «СОЮЗ-М» и «САЛЮТ». Большой вклад в развитие научно-технического прогресса в стране внесли построенные специалистами главка: цеха сборки самолётов Луховицкого авиационного производственно-испытательного комплекса Российской самолётостроительной корпорации «МИГ», НПО «ОРИОН», «МИРЭА», НИИ «ЦИКЛОН», НИИ «РАДИОПРОМ»; комплекс зданий Института космических исследований; производственный комплекс Министерства электронной промышленности; завод им. Хруничева; Тушинский машиностроительный завод; НПО «Энергия»; ОКБ «Факел»; завод им. Лавочкина; НИИ радиопромышленности в г. Химки; НИИ тепловых процессов; заводы «Красный Октябрь», «Сапфир», «Фазотрон», Красногорский механический завод, ЦКБ «Алмаз», завод «Зенит», КБ «Астрофизика», НПО «Молния», НПО «Машиностроения»; Всесоюзный институт легких сплавов; Радиофизический институт им. Расплетина; Всесоюзный институт межотраслевой информации; лабораторный корпус МАИ; производственные цеха «Центрального конструкторского бюро машиностроения» в Реутове; цех сборки изделий завода «Энергомаш» в Химках; Красногорский механический завод; Московский электроламповый завод.

Кроме того среди построенных объектов: уникальный велотрек в Крылатском, физкультурно-оздоровительный комплекс в Москве, административно-бытовой корпус Новороссийского морского торгового порта, административное здание Новороссийского морского торгового порта, административное здание ФИПС, здание хранилища ГУ ЦБ РФ, комплекс складских сооружений таможенного комитета России, административное здание Министерства оборонной промышленности, мемориал «Поклонная гора», Храм Христа Спасителя и другие.

В ГУ №1 широко применяются новые строительные технологии, современные природные и композитные материалы не только при возведении уникальных оборонных и промышленных объектов, но и для создания изысканных интерьеров государственных комплексов, современных помещений различного назначения, при воссоздании архитектурных памятников истории. Так, Первый главк участвовал в ремонтно-восстановительных работах Дома Правительства, в реконструкции и реставрации Большого Кремлевского дворца и зданий Государственной Таможенной Академии, административных зданий центральных аппаратов Министерства экономического развития и торговли Российской Федерации, Министерства промышленности, науки и технологий Российской Федерации, Фонда социального страхования Российской Федерации, Комитета Федерации по финансовому мониторингу, административного здания МВД России.

Учитывая возросший спрос на осуществление комплекса работ по капитальному ремонту зданий и сооружений, Первый главк успешно выполняет собственными силами весь комплекс работ, включающий в себя как общестроительные, так и отделочные работы, руководствуясь современными требованиями, применяет в строительном производстве новые прогрессивные материалы и технологии, использует эффективные машины и механизмы, ручной механизированный и электрифицированный инструмент.

Общая численность персонала – 760 чел.

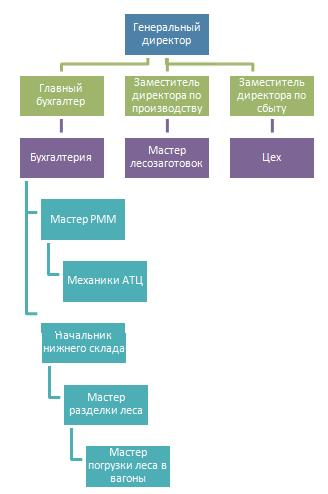

Деятельностью Филиала руководит генеральный директор.

Организационная структура управления Филиалом ФГУП ГУ №1 при Спецстрое России» представлена на рисунке 1.

Рис. 1 – Организационная структура управления

Стратегические цели ГУ №1 при Спецстрое России:

1. Обеспечение лидерства среди предприятий Спецстроя в области эффективности управления активами с фокусом на внедрение инноваций и повышение операционной эффективности.

2. Содействие безопасности и обеспечения стратегических интересов Российской Федерации.

Основные технико-экономические показатели Филиала «УПП №723» ФГУП «ГУСС «Дальспецстрой» при Спецстрое России» за 2009–2011 гг. представлены в таблице 1.

Таблица 1. Основные технико-экономические показатели

| Показатели | 2014 | 2015 | 2016 | ∆абс. | ТР, % | ||

| 2015–2014 | 2016–2015 | 2015–2014 | 2016–2015 | ||||

| Объем реализации продукции, тыс. руб. | 115802 | 64803 | 81359 | -51 | 16556 | 56 | 125,5 |

| Заготовка древесины, всего, тыс. куб. м | 70.05 | 33.3 | 46.3 | -31.75 | 8 | 55 | 120 |

| Производство лесоматериалов, тыс. куб. м | 56.97 | 26.96 | 35.92 | -30.01 | 9 | 47.3 | 3З23 |

| Поставлено лесоматериалов круглых, тыс. куб. м | 23.32 | 6.74 | 8.76 | -16.58 | 2.02 | 29 | 130 |

| Поставлено пиломатериалов на экспорт, тыс. куб. м | 7.1 | 6.2 | 5.87 | -0.9 | – 0.33 | 87.3 | 94.7 |

| Среднесписочная численность работающих, всего, чел. | 209 | 143 | 149 | -66 | 6 | 68.4 | 104.2 |

| Фонд оплаты труда, всего, тыс. руб. | 25810.7 | 16528.8 | 17659.7 | -9282 | 11309 | 64.03 | 106.8 |

| Производительность труда, всего, тыс. руб. | 554 | 453.2 | 546 | -1008 | 93 | 82 | 120.5 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 32562 | 33024 | 33023 | 462 | -1 | 98.60 | 99.99 |

| Себестоимость проданной продукции, тыс. руб. | 89314 | 65080 | 68559 | -24234 | -3479 | 72.9 | 105.34 |

| Прибыль от реализации, тыс. руб. | 2618 | 11527 | 1866 | -14145 | -13393 | -4.4 | -16.2 |

| Рентабельность продаж | 2.3 | -17.8 | -2.3 | -22.9 | 0.146 | -0.017 | -0.146 |

| Чистая прибыль, тыс. руб. | 1068 | -12933 | 42 | -14001 | 12975 | 1211 | -0.003 |

На базе имеющихся технико-экономических показателей можно сделать вывод о том, что в 2015 году сократился объём заготовок на 31,75% по сравнению с 2014 годом. В 2016 году объём заготовок увеличивается на 8% по сравнению с 2015 годом, но всё же показатели 2016 года ниже, чем 2014 года. Из за уменьшения объёма производства уменьшилась выручка от реализации. Так же уменьшилась себестоимость продукции. В отчётном году видно, что прибыль предприятия в минусе, предприятие убыточное.

2.2 Анализ использования трудовых ресурсов и ФОТ

Человеческий фактор в производственном процессе на любом предприятии играет крайне важную роль. Важно анализировать кадровый состав, заработную плату и следить за обеспеченностью предприятия квалифицированными специалистами в необходимом количестве.

Основные показатели для анализа обеспеченности кадрами сведены в таблице 2.

Таблица 2. Показатели для анализа обеспеченности кадрами

| Показатели | 2014 | 2015 | 2016 | Темп роста, % | ||

| 2015–2014 | 2016–2014 | 2016–2015 | ||||

| Объем заготовок, тыс. м 3 | 70,05 | 38,3 | 46,3 | 54,7 | 66,1 | 120,9 |

| Объем переработки, тыс. м 3 | 30,23 | 15,5 | 24,21 | 51,3 | 80,1 | 156,2 |

| Численность ППП, чел. | 209 | 143 | 149 | 68,4 | 71,3 | 104,2 |

| В т.ч. | ||||||

| – в лесозаготовительном производстве | 124 | 76 | 75 | 61,3 | 60,5 | 98,7 |

| – в деревообрабатывающем производстве | 85 | 35 | 44 | 41,2 | 51,8 | 125,7 |

В отчетном году происходит рост объема заготовок деревообработки на 20,9% и 562% соответственно, в сравнении с 2015 годом, но показатели отчетного года заметно ниже, чем аналогичные показатели 2014 года. Так объемы лесозаготовок и деревообработки ниже на 33,9% и 19,9% соответственно. При этом среднесписочная численность персонала увеличивается на 4,5%, по отношению к 2015 году, а в сравнении с 2014 годом снижается численность на 28,7%.

Отклонение численности отчетного года в сравнении с 2014 годом.

∆Чабс = 149 – 209 = 50 чел.

∆Чотн = – (24+7) = -31 – экономия численности

Лесозаготовки:

∆Чабс = 75 – 124 = -49 чел.

∆Чотн = 75 – 124 * 0,661 = -7 – экономия численности

Деревообработка:

∆Чабс = 44 – 85 = -41 чел.

∆Чотн = 44 – 85 * 0,801 = -24 – экономия численности

Отклонение численности отчетного года в сравнении с 2015 годом.

∆Чабс = 149 – 143 = 6 чел.

∆Чотн = – (11 + 17) = -28 – экономия численности

Лесозаготовки:

∆Чабс = 75 – 76 = -1 чел.

∆Чотн = 75 – 76 * 1,209 = -17 – экономия численности

Деревообработка:

∆Чабс = 44 – 35 = 9 чел.

∆Чотн = 44 – 35 * 1,562 = -11 – экономия численности

При увеличении объема заготовок на 20,9% относительная экономия численности в лесозаготовительном производстве составляет 17 человек. При увеличении переработки древесины на 56,2% экономия относительная экономия численности в деревообрабатывающем производстве составляет 11 человек, тем самым общая экономия численности по предприятию составит 28 человек, при абсолютном приросте в 6 человек.

экономические ресурсы эффективность использования

Важным показателем, характеризующим эффективность использования трудовых ресурсов, является производительность труда.

На производительность труда в лесной промышленности оказывают влияние различные факторы: снижение трудоемкости работ, улучшение использования рабочего времени, повышение квалификации работников, экономия производственных ресурсов, повышение технического уровня производства, изменение объема и структуры производства.

Анализ годовой производительности труда представлен в таблице 3.

Таблица 3. Анализ годовой производительности труда

| Показатели | 2014 | 2015 | 2016 | Абсолютное отклонение | ||

| 2015–2014 | 2016–2014 | 2016–2015 | ||||

| Выручка от продаж, тыс. руб. | 115802 | 64803 | 81358,5 | -50999 | -34443,5 | 16555,5 |

| Численность работающих, чел. | 209 | 143 | 149 | -66 | -60 | 6 |

| Расходы на оплату труда, тыс. руб. | 25810,7 | 16528,8 | 17659,7 | -9281,9 | -8151 | 1130,9 |

| Среднегодовая выработка одного работающего ППП, тыс. руб. | 554,1 | 453,2 | 546,0 | -100,9 | -8,0 | 92,9 |

По данным таблицы видно, что выработка одногоработающего в 2016 году выросла на 92,9 тыс. руб. в сравнении с 2015 годом, но в тоже время не покрывает спад 2014–2015 года и меньше чем в 2014 году на 8 тыс. руб.

Анализ использования персонала, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда.

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение его величины (таблица 4).

Таблица 4. Динамика фонда заработной платы

| Показатели | 2014 | 2015 | 2016 | Темп роста, % | ||

| 2015–2014 | 2016–2014 | 2016–2015 | ||||

| Выручка от продаж, тыс. руб. | 115802 | 64803 | 81358.5 | 56.0 | 70.3 | 125.5 |

| Фонд оплаты труда, всего, тыс. руб., в т.ч. | 25810.7 | 16528.8 | 17659.7 | 64.0 | 68.4 | 106.8 |

| – в лесозаготовительном производстве | 17044.6 | 11460.1 | 14400.4 | 67.2 | 84.5 | 125.7 |

| – в деревообрабатывающем производстве | 6143 | 3913.3 | 3259.3 | 63.7 | 53.1 | 83.3 |

Общий фонд заработной платы в отчетном году по сравнению с 2014 годом снизился на 31,5%, за счет снижения фонда оплаты труда в лесозаготовительном и деревообрабатывающем производствах на 25,5% и на 46,9%.

Таблица 5. Анализ расходов на оплату труда

| Показатели | 2014 | 2015 | 2016 | Отклонение | ||

| 2015–2014 | 2016–2014 | 2016–2015 | ||||

| Выручка от продаж, тыс. руб. | 115802 | 64803 | 81358.5 | -50999 | -34443 | 16556 |

| ППП работающих, чел. | 209 | 143 | 149 | -66 | -60 | 6 |

| Фонд оплаты труда, всего, тыс. руб. | 25810.7 | 16528.8 | 17659.7 | -9281.9 | -8151 | 1130.9 |

| Среднегодовая зарплата, тыс. руб. | 123.5 | 115.6 | 118.5 | -7.9 | -5.0 | 2.9 |

| Зарплатоотдача, руб./руб. | 4.49 | 3.92 | 4.61 | -0.57 | 0.12 | 0.69 |

| Зарплатоемкость, руб./руб. | 0.223 | 0.255 | 0.217 | 0.032 | -0.006 | -0.038 |

| Относительная экономия (–) перерасход (+) ФЗП, тыс. руб. | — | — | — | 2085.09 | -474.12 | -3091.91 |

| Влияние ЗО на изменение товарной продукции, тыс. руб. | — | — | — | -9354.93 | 2127.19 | 12122.18 |

Анализируя расходы на оплату труда можно заметить, что в отчетном году в сравнении с предыдущим годом при росте выручки в 125,5%, ФЗП увеличивается на 6,8%, т.е. темп роста заработной платы не превышает темп роста объема производства. Также можно отметить, что заработная плата увеличивается за счет сокращения численности работников предприятия, а не за счет увеличения фонда как такового. Среднегодовая заработная плата 1 работающего выросла на 2900 руб. (+2,5%).

Зарплатоотдача увеличивается, так как ФЗП растет менее быстрыми темпами, чем товарная продукция, прирост которой в отчетном году составляет около 0,67%. Наблюдается относительная экономия Ф3П на 3091,91 тыс. руб. 3а счет увеличения зарплатоотдачи товарная продукция выросла на 12122,18 тыс. руб.

Факторный анализ среднегодовой заработной платы представлен в таблице 6.

Таблица 6. Анализ среднегодовой заработной платы по категориям персонала

| Показатели | 2014 | 2015 | 2016 | Темп роста, % | ||

| 2015–2014 | 2016–2014 | 2016–2015 | ||||

| Численность работающих, в т.ч. | 209 | 143 | 149 | 68,4 | 71,3 | 104,2 |

| – в лесозаготовительном производстве | 124 | 76 | 75 | 61,3 | 60,5 | 98,7 |

| – в деревообрабатывающем производстве | 85 | 35 | 44 | 41,2 | 51,8 | 125,7 |

| ФЗП, в т.ч. | 25810.7 | 16528.8 | 17659.7 | 64,0 | 68,4 | 106,8 |

| – в лесозаготовительном производстве | 17044.6 | 11460.1 | 14400.4 | 67,2 | 84,5 | 125,7 |

| – в деревообрабатывающем производстве | 6143 | 3913.3 | 3259.3 | 63,7 | 53,1 | 83,3 |

| Среднегодовая заработная плата, в т.ч. | 123.5 | 115.6 | 118.5 | 93,6 | 96,0 | 102,5 |

| – в лесозаготовительном производстве | 137.5 | 150.8 | 192.0 | 109,7 | 139,7 | 127,3 |

| – в деревообрабатывающем производстве | 72.3 | 111.8 | 74.1 | 154,7 | 102,5 | 66,3 |

| Факторный анализ среднегодовой з/п работающего ППП | ||||||

| 2015–2014 | 2016–2014 | 2016–2015 | ||||

| Изменение среднегодовой заработной платы | -7.9 | -5.0 | 2.9 | |||

| – за счет структурных сдвигов в численности | 43.5 | 28.0 | 17.7 | |||

| – за счет изменения з/п по категориям работающих | -51.4 | -33.0 | -14.8 | |||

На изменение среднегодовой заработной платы оказывают влияние два показателя: численность работников и фонд заработной платы. Поскольку эти показатели в отчетном периоде имеют тенденцию к росту, то в большей степени увеличивается ФЗП, то можно утверждать, что рост среднегодовой заработной платы вполне обоснован и составляет 102,5% к прошлому году. Проведя факторный анализ этого показателя, можно сделать вывод, что в отчетном периоде большое влияние на него оказывает изменение в структуре работающих, в сравнении же с 2014 годом большее влияние оказало изменение зарплаты по категориям работающих, так за счет этого показателя показатель среднегодовой заработной платы снизился на 33 тыс. руб., а за счет изменения структуры он увеличился на 28 тыс. руб.

В отчетном году с предприятия уволено на 6 работающих ППП больше, чем в предыдущем. Это может быть связано, прежде всего, со снижением численности рабочих или служащих и управленцев. Фонд заработной платы продолжает расти, в отчетном периоде этот показатель увеличился. Его рост обусловлен увеличением численности рабочих и увеличением зарплаты каждого работающего. Зарплатоотдача увеличивается на 0,69 пунктов, так как ФЗП растет менее быстрыми темпами, чем товарная продукция. Все это говорит о том, что предприятие ведет грамотную политику социального развития.

2.3 Анализ использования основных фондов

Одним из важнейших факторов увеличения объёма производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и их эффективное использование.

Анализ обычно начинается с изучения наличия основных средств, их динамики и структуры по полной первоначальной стоимости (таблица 7).

Таблица 7. Структура и динамика основных средств

| Группа основных средств | 2014 | 2015 | 2016 | Темп роста, % | ||||

| тыс. руб. | УВ, % | тыс. руб. | УВ, % | тыс. руб. | УВ, % | 2014–2015 | 2015–2016 | |

| Здания | 4115 | 12.63 | 4115 | 12.5 | 4207 | 12.73 | 100 | 102.23 |

| Сооружения | 1007 | 3.09 | 1007 | 3.04 | 1007 | 3.04 | 100 | 100 |

| Машины и оборудование | 19782 | 60.75 | 20169 | 60.92 | 19226 | 58.22 | 101.70 | 95.56 |

| Транспортные средства | 6327 | 19.43 | 5965 | 18.06 | 6765 | 20.48 | 94.27 | 113.41 |

| Производственный и хозяйственный инвентарь | 793 | 2.43 | 724 | 2.19 | 724 | 2.19 | 91.29 | 100 |

| Другие виды ОС | 160 | 0.49 | 160 | 0.48 | 160 | 0.48 | 100 | 100 |

| Земельные участки и объекты природопользования | 378 | 1.12 | 933 | 2.82 | 933 | 2.82 | 246.82 | 100 |

| Итого | 32562 | 100 | 33024 | 100 | 33023 | 100 | 101.41 | 99.99 |

По приведённым данным видно, что за период с 2014–2016 и с 2015–2016 гг. произошли незначительные изменения. Общество имеет собственную производственную базу, стоимость машин и оборудования в 2015 году выросли на 1,70%, а в 2016 году по сравнению с 2015 стоимость уменьшилась на 4,44%. В 2015 году по сравнению с 2014 годом стоимость транспортных средств уменьшилась на 5,73%, но в 2016 году по сравнению с 2015 годом стоимость увеличивается на 13,41%.

Общество имеет два цеха по производству пиломатериалов, два гаража. Также у предприятия имеются подъездные железнодорожные пути и разгрузочная эстакада.

Проанализируем структуру основных средств, выделив в их общей сумме стоимость активной части основных средств, т.е. те фонды, которые участвуют в основной деятельности предприятия: машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, другие виды основных средств (таблица 8).

Таблица 8. Структура основных средств

| Показатели | 2014 | 2015 | 2016 | Темп роста. % | |

| 2014–2015 | 2016–2015 | ||||

| Общая стоимость основных средств | 32562 | 33024 | 33023 | 101.41 | 100 |

| Активная часть основных средств | 26109 | 26084 | 25991 | 99.90 | 99.64 |

| Удельный вес активной части | 80.18 | 78.98 | 78.70 | 98.50 | 99.64 |

По данным таблицы видно, что удельный вес активных основных фондов в общей их структуре в 2014 году составляет 80,18%, но, несмотря на увеличение общей стоимости основных средств, удельный вес активной части снизился и составляет 78,98% в 2015 году и 78,70% в 2016 году.

Далее в таблице 9 проведем анализ состояния, наличия и движения основных промышленно-производственных фондов.

Таблица 9. Анализ состояния, наличия и движения основных промышленно-производственных фондов

| Показатели | 2014 | 2015 | 2016 |

| Наличие на начало года | 32871,67 | 32561,79 | 33024 |

| Наличие на конец года | 32561,79 | 33024 | 33023 |

| Поступило в отчетном году | 118 | 2185 | 1588 |

| Выбыло в отчетном году | 428 | 1722 | 1589 |

| Амортизация | 20739 | 22691 | 24334 |

| Коэффициент обновления, % | 0,0036 | 0,066 | 0,048 |

| Коэффициент выбытия, % | 0,013 | 0,052 | 0,048 |

| Коэффициент износа, % | 0,63 | 0,69 | 0,73 |

| Коэффициент годности, % | 0,36 | 0,31 | 0,27 |

Из произведенных вычислений можно сделать вывод, что степень износа основных фондов в 2015 и 2016 гг. выросла по сравнению с 2014 годом, она составляет 0,69% и 0,73%. Интенсивность обновления в 2015 году больше чем в 2014 году, но в 2016 году коэффициент меньше чем в 2014 году. Такая же ситуация наблюдается и при выбытии основных фондов.

Общее состояние основных средств за период 2014–2016 гг. ухудшилось, выросла доля износа, и уменьшился коэффициент годности.

2.4 Анализ себестоимости

Себестоимость продукции является важнейшим показателем экономической эффективности её производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех хозяйственных ресурсов, от её уровня зависят финансовые результаты предприятия и его финансовое состояние.

Анализ состава текущих затрат на производство представлен в таблице 10.

Таблица 10. Анализ состава текущих затрат на производство

| Наименование затрат | 2014 | 2015 | 2016 | |||

| тыс. руб. | УВ, % | тыс. руб. | УВ, % | тыс. руб. | УВ, % | |

| Материальные затраты | 57701 | 51,0 | 38202 | 58,7 | 38455 | 56,1 |

| Затраты на оплату труда | 23187 | 20,5 | 16541 | 25,4 | 17660 | 25,8 |

| Страховые взносы | 4676 | 4,1 | 4567 | 7,0 | 4241 | 6,2 |

| Амортизация | 3750 | 3,3 | 3004 | 4,6 | 2578 | 3,8 |

| Прочие затраты | 23870 | 21,1 | 2766 | 4,3 | 5625 | 8,2 |

| Итого по элементам затрат | 113184 | 100 | 65080 | 100 | 68559 | 100 |

Наибольший удельный вес в структуре себестоимости, по всем годам занимают материальные затраты, на них приходится более половины всех затрат. Второе место после материальных затрат занимают затраты на оплату труда, около 20,5% в 2014 году и более 25% в 2015–2016 годах.

Анализ динамики текущих затрат на производство представлен в таблице 11.

Таблица 11. Анализ динамики текущих затрат на производство

| Показатель | Темп прироста, % | Участие в общем приросте, % | ||||

| 2015–2014 | 2016–2014 | 2016–2015 | 2015–2014 | 2016–2014 | 2016–2015 | |

| Материальные затраты | -33,8 | -33,4 | 0,7 | -17,2 | -17,0 | 0,4 |

| Затраты на оплату труда | -28,7 | -23,8 | 6,8 | -5,9 | -4,9 | 1,7 |

| Страховые взносы | -2,3 | -9,3 | -7,1 | -0,1 | -0,4 | -0,5 |

| Амортизация | -19,9 | -31,3 | -14,2 | -0,7 | -1,0 | -0,7 |

| Прочие затраты | -88,4 | -76,4 | 103,4 | -18,6 | -16,1 | 4,4 |

| Итого по элементам затрат | -42,5 | -39,4 | 5,3 | -42,5 | -39,4 | 5,3 |

Общий показатель себестоимости производимой продукции в 2016 году увеличился на 53%, в сравнении же с 2014 годом показатель себестоимости снизился на 39,4%. Это связано прежде всего с увеличением таких показателей, как материальные затраты, расходы на оплату труда, прочие затраты – эти показатель в наибольшей мересильно изменяются в исследуемый промежуток времени. Наибольший прирост наблюдается у элемента «прочие затраты», его участие в общем приросте изменяется с -16,1% в сравнении с 2014 годом до 4,4% в сравнении с 2015 годом. Это очень высокий показатель, особенно для такого элемента. Прирост всех остальных элементов в среднем составляет около 3–4%. Уменьшение наблюдается лишь по элементу «материальные затраты» на 2,38%.

Проанализируем структуру затрат предприятия с точки зрения маржинального подхода.

К постоянным затратам относятся затраты, уровень которых не зависит от объёма производства, к переменным –затраты, уровень которых напрямую зависит от объёма производства (таблица 12).

Таблица 12. Динамика постоянных и переменных затрат

| Показатели | 2014 | 2015 | 2016 | ∆абс | ||||

| тыс. руб. | УВ, % | тыс. руб. | УВ, % | тыс. руб. | УВ, % | 2014–2015 | 2015–2016 | |

| Постоянные затраты, тыс. руб. | 31613 | 27,93 | 24112 | 37,04 | 24479 | 35,70 | -7501 | 367 |

| Переменные затраты, тыс. руб. | 81571 | 72,06 | 40968 | 62,95 | 44080 | 64,29 | -40603 | 3112 |

| Итого затрат, тыс. руб. | 113184 | 100 | 65080 | 100 | 68559 | 100 | -48104 | 3479 |

Таким образом, постоянные затраты предприятия снизились так же как в переменные.

Имея информацию о переменных и постоянных затратах предприятия, можно провести анализ безубыточности производства БУ Vпр, руб., используя следующую формулу:

БУ Vпр = ПЗ / Умд, (1)

где Умд –уровень маржинального дохода — рассчитывается как отношение суммы маржинального дохода к выручке от продаж.

В таблице 13 представлены исходные данные для анализа безубыточности предприятия.

Таблица 13. Данные для анализа безубыточности

| Показатели | 2014 | 2015 | 2016 |

| Выручка от реализации, тыс. руб. | 115802 | 64803 | 81359 |

| Переменные затраты, тыс. руб. | 81571 | 40968 | 44080 |

| Постоянные затраты, тыс. руб. | 31613 | 24112 | 24479 |

| Маржинальный доход, тыс. руб. | 34331 | 23835 | 37279 |

| Уровень маржинального дохода, % | 0,29 | 0,36 | 0,45 |

Вычислим безубыточный объем продаж БУ Vпр,по формуле (1).

БУ Vпр = 31613/0,29 = 109010,34 тыс. руб.

БУ Vпр = 24112/0,36 = 66977,77 тыс. руб.

БУ Vпр = 24479/0,45 = 54397,77 тыс. руб.

Далее необходимо сравнить достигнутый и безубыточный объём продаж.

Запас финансовой прочности ЗФП, вычислим по формуле (2).

ЗФП = ВР – БОП (2)

ЗФП 2014 = 115802 – 109010,34 = 6791,66 тыс. руб.

ЗФП 2015 = 64803 – 66977,77 = -2174,77 тыс. руб.

ЗФП 2016 = 81359 – 54397,77 = 26961,23 тыс. руб.

На основании проведенного анализа выяснилось, что в период с 2014–2016 год происходит снижение объёма продукции. Относительно 2014 года выручка от реализации также снижается.

2.5 Анализ основных технико-экономических показателей

Производственная программа предприятия – это объём производства и реализации продукции, как правило, в годовом исчислении по соответствующей номенклатуре, ассортименту и качеству.

Таблица 14. Динамика изменения объёма производства продукции в натуральном измерении

| Показатели | 2014 | 2015 | 2016 | ∆абс. | ТР, % | ||

| 2015–2014 | 2016–2015 | 2015–2014 | 2016–2015 | ||||

| Круглые лесоматериалы, тыс. куб. м | 56,97 | 26,96 | 35,92 | -30,01 | 8,96 | 47,32 | 133,23 |

| Пиломатериалы, тыс. куб. м | 22,77 | 12,0 | 12,83 | -10,77 | 0,83 | 52,70 | 106,91 |

| Заготовлено, тыс. куб. м | 70,05 | 38,3 | 46,3 | -31,75 | 8 | 54,67 | 120,88 |

По данным таблицы видно, что производство круглых лесоматериалов уменьшилось в 2015 году по сравнению с 2014 годом на 52,61%, но в 2016 году по сравнению с 2015 годом производство увеличилось до 33,23%. Производство пиломатериалов также сокращается в 2015 году на 47,3% по сравнению с 2014 годом и в 2016 году наблюдается небольшое увеличение по сравнению с 2015 годом на 6,91%.

Затраты на один рубль товарной (реализованной) продукции характеризуют уровень текущих затрат на производство и реализацию 1 руб. товарной или реализованной продукции. Данный показатель является относительным и обеспечивает обобщённую количественную оценку экономической эффективности использования текущих производственных затрат предприятия в целом. Он применяется в аналитических целях в условиях многономенклатурного производства и рассчитывается по формуле:

S= C/ Q(3)

где С –полная себестоимость, тыс. руб.

Q– объём товарной (реализованной) продукции, тыс. руб.

вычислим затраты на 1 руб. товарной продукции предприятия за 2014–2016 гг. по формуле (3).

S 2014 = 113184 / 115802= 0,97 руб.

S 2015 = 53276 / 64803 = 0,82 руб.

S 2016 = 79493 /81359 0,97 руб.

Размер прибыли с каждого рубля объёма реализации:

2014 = 1 – 0,97 = 0,03 руб.

2015 = 1 – 0,82 = 0,18 руб.

2016 = 1 – 0,97 = 0,03 руб.

Обратная величина этого показателя характеризует уровень затратоотдачи, т.е. она показывает размер товарной или реализованной продукции, полученной за каждый рубль произведенных затрат в целом по предприятию.

ЗО 2014 = 1 / 0,97 = 1,03 руб.

ЗО 2015 = 1 / 0,82 = 1,21 руб.

ЗО 2016 = 1 / 0,97 = 1,03 руб.

Сведем полученные данные в таблицу 15.

Таблица 15. Динамика показателей

| Показатели | 2014 | 2015 | 2016 | Темп роста, % | |

| 2014–2015 | 2016–2015 | ||||

| Объем реализованной продукции, тыс. руб. | 115802 | 64803 | 81359 | 55,96 | 125,54 |

| Себестоимость реализованной продукции, тыс. руб. | 89314 | 65080 | 68559 | 72,86 | 105,34 |

| Затраты на 1 рубль реализованной продукции | 0,97 | 0,87 | 0,97 | 84,53 | 118,29 |

| Размер прибыли с каждого рубля объема реализации | 0,03 | 0,18 | 0,03 | 600 | 16,6 |

| Затратоотдача | 1,03 | 1,21 | 1,03 | 117,47 | 85,12 |

Данные для расчета показателей эффективности использования материальных ресурсов представлены в таблице 16.

Таблица 16. Данные для расчета показателей эффективности использования материальных ресурсов

| Показатели | 2014 | 2015 | 2016 |

| Объем реализованной продукции, тыс. руб. | 115802 | 64803 | 81359 |

| Себестоимость реализованной продукции, тыс. руб. | 89314 | 65080 | 68559 |

| Материальные затраты, тыс. руб. | 57701 | 38202 | 38455 |

| Чистая прибыль, тыс. руб. | 1068 | 12933 | 42 |

Материалоотдача характеризует отдачу материалов, т.е. количество произведённой продукции с каждого рубля потреблённых материальных ресурсов.

Материалоотдача (МО), руб./руб., рассчитывается по формуле (4).

МО = Q/ МЗ (4)

где МЗ –материальные затраты, тыс. руб.

МО 2014 = 115802 / 57701 = 2,01 руб./руб.

МО 2015 = 64803 / 38202 = 1,69 руб./руб.

МО 2016 = 81359 / 38455 = 2,11 руб./руб.

Материалоёмкость продукции (отношение суммы материальных затрат к стоимости произведённой продукции) показывает: сколько материальных затрат требуется или фактически приходится на производстве единицы продукции.

Материалоёмкость (МЕ), руб./руб., рассчитывается по формуле (5).

МЕ = МЗ / Q(5)

МЕ 2014 = 57701 / 115802 = 0,49 руб./руб.

МЕ 2015 = 38202 / 64803 = 0,58 руб./руб.

МЕ 2016 = 38455 / 81359 = 0,47 руб./руб.

Прибыль на рубль материальных затрат –в наибольшей мереобобщённый показатель эффективности использования материальных ресурсов; определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

эффективность использования экономических ресурсов предприятия

Прибыль (Пмз), руб./руб. рассчитывается по формуле (6).

Пмз = ЧП / МЗ (6)

где ЧП –чистая прибыль.

Пмз 2014 = 1068 / 57701 = 0,01 руб./руб.

Пмз 2015 = 12933 / 38202 = 0,33 руб./руб.

Пмз 2016 = 42 / 38455 = 0,001 руб./руб.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведённой продукции.

Удельный вес материальных затрат, Умз, руб./руб. рассчитывается по формуле (7)

Умз = М3 / С (7)

Умз 2014 = 57701 / 89314 = 0,64 руб./руб.

Умз 2015 = 38202 / 65080 = 0,58 руб./руб.

Умз 2016 = 38455 / 68559 = 0,56 руб./руб.

Таблица 17. Динамика показателей эффективности использования материальных ресурсов

| Показатели | 2014 | 2015 | 2016 | Темп роста, % | |

| 2014–2015 | 2016–2015 | ||||

| Материалоотдача, руб./руб. | 2,01 | 1,69 | 2,11 | 84,07 | 124,85 |

| Материалоемкость, руб./руб. | 0,49 | 0,58 | 0,47 | 118,36 | 81,03 |

| Прибыль на 1 руб. материальных затрат, руб./руб. | 0,01 | 0,33 | 0,001 | 3300 | 0,30 |

| Удельный вес материальных затрат в себестоимости продукции, руб. / руб. | 0,64 | 0,58 | 0,56 | 90,62 | 96,55 |

В 2015 году значение показателя материалоотдачи уменьшилось на 15,93% по сравнению с 2014 годом, но в 2016 году мы можем заметить увеличение показателя на 24,85% по сравнению с 2015 годом.

Материалоемкость в 2015 году выросла на 18,36% по сравнению с 2014 годом, и в 2016 году опять снижается на 18,97%. Уменьшение показателя материалоёмкости является положительным фактором, свидетельствует о снижении материалоёмкости изготавливаемой продукции.

Показатель фондоотдачи характеризует эффективность использования ОПФ в процессе реализации как внешней, так и внутренней цели предприятия. В первом случае этот показатель рассчитывается отношением объёма реализованной продукции (Vpn) к среднегодовой стоимости основных производственных фондов предприятия (ОПФ).

Показатель фондоотдачи ФО определяем по формуле (8).

ФО = Vpn/ ОПФ, руб./руб. (8)

ФО 2014 = 115802 / 32562 = 3,55 руб.

ФО 2015 = 64803 / 33024 = 1,96 руб.

ФО 2016 = 81359 / 33023 = 2,46 руб.

Для оценки эффективности использования ОПФ в процессе реализация внутренней цели предприятия показатель фондоотдачи (его ещё называют «рентабельность фондов») определяется отношением суммы прибыли от реализации продукции (Прп) к среднегодовой стоимости ОПФ, рассчитывается по формуле (9).

Фор = Пр / ОПФ, коп./руб. (9)

Фор 2014 = 2618 / 32562 = 0,08 коп.

Фор 2015 = 11527 / 33024 =0,34 коп.

Фор 2016 = 1866 / 33023 = 0,05 коп.

Показатель фондоёмкости ФЕ определяется как отношение среднегодовой стоимости ОПФ предприятия к общему объёму произведённой продукции и рассчитывается по формуле (10).

ФЕ = ОПФ / Vпр, коп. / руб. (10)

ФЕ 2014 = 32562 / 115802 = 0,28 коп.

ФЕ 2015 = 33024 / 64803 = 0,50 коп.

ФЕ 2016 = 33023 / 81359 = 0,40 коп.

Показатель фондоемкости показывает долю затрат на основные фонды, приходящиеся на выпуск 1 руб., валовой (реализованной) продукции, т.е. необходимые величины ОПФ для производства продукции заданной величины.

Эффективность работы предприятия во многом определяется уровнем фовдовооруженности труда ФВ, определяемым стоимостью ОПФ к числу рабочих (работников ППП) предприятия по формуле (11).

ФВ = ОПФ / Чсп, тыс. руб. / чел. (11)

ФВ 2014 = 32562 / 209 = 155,79 тыс. руб. /чел.

ФВ 2015 = 33024 / 143 = 230,93 тыс. руб. / чел.

ФВ 2016 = 33023 / 149 = 221,63 тыс. руб. /чел.

Показатели эффективности использования основных средств сгруппированы в таблице 18.

Таблица 18. Показатель эффективности использования основных средств

| Показатели | 2014 | 2015 | 2016 | Темп роста, % | |

| 2014–2015 | 2016–2015 | ||||

| Фондоотдача | 3,55 | 1,96 | 2,46 | 55,21 | 125,51 |

| Рентабельность фондов | 0,08 | 0,34 | 0,05 | 425 | 14,70 |

| Фондоемкость | 0,28 | 0,50 | 0,40 | 178,57 | 80,0 |

| Фондовооруженность | 155,79 | 230,93 | 221,63 | 148,23 | 95,97 |

Необходимо отметить, что показатель фондоотдачи уменьшился в 2015 году на 44,79%,но в 2016 году наблюдается увеличение на 25,51% по сравнению с 2015 годом.

Говоря о производстве и реализации продукции можно отметить, что в период с 2014 по 2015 год все показатели снижаются, рост себестоимости превышает рост выручки и предприятие в этот период убыточно, что возможно связанно с мировым кризисом 2015 года.

В 2016 году на предприятия увеличивается, хоть и не большими темпами, объемы производства и реализации продукции, в этот период на предприятии чистая прибыль положительна и все показатели, хотя и не увеличиваются до показателей 2014 года, но имеют тенденцию к росту, что говорит о стабилизации положения на предприятии.

Заключение

В рамках данной работы раскрыто понятие экономических ресурсов и их видов, рассмотрены показатели эффективности использования экономических ресурсов, произведены расчеты показателей эффективности использования экономических ресурсов филиала ФГУП «Главное управление №1 при Спецстрое России».

Ресурсы предприятия – это имеющиеся в наличии средства, обеспечивающие осуществление предпринимательской деятельности. Они используются и, в конце концов, потребляются субъектом для достижения поставленных целей.

Ресурсы являются важным структурным элементом рыночной экономики. От эффективности функционирования ресурсов зависит оптимальность их использования, а значит, устойчивость и равновесие экономики, результативность работы фирм, предприятий.

Оценивая показатели эффективности использования ресурсов на предприятии ФГУП «Главное управление №1 при Спецстрое России»., был сделан вывод о неэффективном использовании имеющихся экономических ресурсов: выработка на 1 работка падает, растет себестоимость продукции , а также неэффективно используются основные средства.

1. Архипов М.В. Экономика предприятия. – М.: Норма, 2016. – 344 с.

2. Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2015. – 240 с.

3. Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ. – М.: Инфра-М, 2016. – 224 с.

4. Бариленко В.И. Анализ хозяйственной деятельности. – М.: Омега-Л, 2015. – 414 с.

5. Бурмистрова Л.М. Финансы организаций (предприятий).

– М.: Инфра-М, 2015. – 240 с.

6. Герасимова Е.Б., Мельник М.В. Анализ финансово-хозяйственной деятельности предприятия. – М.: Форум, 2016. – 193 с.

7. Елисеева Т.П., Молев М.Д., Трегулова Н.Г. Экономика и анализ деятельности предприятий. – М.: Феникс, 2016. – 476 с.

8. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия. – М.: Форум, Инфра-М, 2014. – 288 с.

9. Казакова Н.А. Экономический анализ в оценке бизнеса. – М.: Дело и сервис, 2016. – 288 с.

10. Колчина Н.В. Финансы предприятий (организаций).

– М.: Юнити-Дана, 2014. – 383 с.

11. Ронова Г.Н., Попова С.Е., Слепунин В.Л. Финансовый анализ. – М.: МГУЭСИ, 2014. – 211 с.

12. Савицкая Г.В. Теория анализа хозяйственной деятельности. – Минск: Инфра-М, 2014. – 288 с.

13. Якимкин В. Фундаментальный анализ. – М.: Омега-Л, 2016. – 640 с.