Список использованных источников

Введение

Рыночная экономика в Российской Федерации находится на стадии формирования. В условиях рынка хозяйствующие субъекты (предприятия, фирмы, организации) выступают основным звеном экономики, поскольку именно на предприятии создаются необходимые обществу продукция и услуги, используются производственные ресурсы, применяется прогрессивная техника и технология.

Формирование рыночных отношений предполагает конкурентную борьбу, в которой побеждают те хозяйствующие субъекты, которые эффективно используют все виды имеющихся ресурсов. Рынок ставит предприятия в жесткие экономические условия, которые обуславливают проведение ими сбалансированной политики по поддержанию и укреплению финансового состояния: его платежеспособности и финансовой устойчивости.

Правильно выработанная хозяйственная стратегия, оптимально составленный план экономического развития, учетная политика, система управления и экономический анализ в совокупности обеспечивают финансовую устойчивость. Финансовая устойчивость является результатом взаимодействия всех элементов системы финансовых отношений, а следовательно, определяется совокупностью производственно-хозяйственных и финансовых факторов.

Эффективное использование всех видов ресурсов-факторов, снижение затрат и рост доходности являются основными задачами деятельности хозяйствующего субъекта. Определяющая роль в реализации данных задач принадлежит экономическому анализу.

Специалист в любой сфере деятельности должен владеть современными приемами и способами экономического анализа, которые позволяют объективно оценить ситуацию в экономике и принять оптимальные управленческие решения на любом уровне хозяйствования.

Принятие управленческих решений на уровне хозяйствующего субъекта во многом зависит от качества проводимой аналитической работы. Правильно организованная работа исследования финансово-хозяйственной деятельности обеспечивает действенность и эффективность, основательно влияет на ход хозяйственных операций.

Состояние производственного потенциала хозяйствующих субъектов и финансовая устойчивость тесно связаны между собой. Для того чтобы повысить финансовую устойчивость, хозяйствующий субъект должен стремиться реализовать неиспользованные резервы роста эффективности использования всех факторов производства. Выявить и использовать имеющиеся резервы роста эффективности производства можно только на основе проведения финансового анализа.

Финансовая устойчивость как фактор обеспечения экономической ...

... сети Интернет. 1. Теоретические аспекты исследования финансовой устойчивости как фактора обеспечивающего экономическую безопасность хозяйствующего субъекта, .1 Финансовая устойчивость: понятие, сущность В современных рыночных условиях коммерческому предприятию как хозяйствующему субъекту необходимо удержаться в своей конкурентной среде ...

Объектом настоящего исследования является ОАО «Красноармейское ДРСУ», основным направлением деятельности, которого является ремонт, строительство и благоустройство дорог.

Предметом анализа является исследование финансовых процессов, явлений, ситуаций предприятия и их социально-экономическая эффективность за 2007 – 2008 гг.

Главная цель настоящей работы – исследовать степень финансовой устойчивости финансово-хозяйственной деятельности муниципального унитарного предприятия по производству молочной продукции, выявить основные проблемы производственной и хозяйственной деятельности и дать рекомендации по укреплению финансовой независимости и самостоятельности предприятия.

Исходя, из поставленной цели можно сформулировать следующие задачи работы:

- предварительное изучение теоретических вопросов касающихся финансового состояния изучаемого предприятия;

- дать краткую характеристику ОАО «Красноармейское ДРСУ»;

- оценить динамику, состав и структуру активов, их состояние и движение;

- оценить динамику, состав и структуру источников собственного и заемного капитала, их состояние и движение;

- анализ абсолютных и относительных показателей финансовой устойчивости предприятия и оценка изменения её уровня;

- анализ платежеспособности хозяйствующего субъекта и ликвидности активов его баланса.

Для решения выше перечисленных задач используется годовая бухгалтерская отчетность за 2007 и 2008 год, а именно: бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменении капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу.

В процессе аналитической работы использованы методы горизонтального, вертикального, сравнительного анализа, а также метод финансовых коэффициентов.

1. Теоретические аспекты экономической эффективности предприятия

1.1 Сущность категории «экономический эффект» и «экономическая эффективность»

Экономическая эффективность деятельности компании (economicefficiency) выражается отношением экономического эффекта деятельности компании, исчисленного в денежном выражении за определенный период, к суммарным затратам ресурсов в денежном выражении на достижение финансового результата. Затраченные средства должны полностью окупаться в течение периода, называемого сроком окупаемости. Краткосрочные вложения в малый бизнес с учетом вложений в основной и оборотный капитал должны иметь срок окупаемости порядка одного года, тогда как крупные долгосрочные инвестиции могут обладать сроком окупаемости, исчисляемым несколькими годами. Крайне высокие сроки окупаемости вложений в компанию свидетельствуют о неблагополучии ее состояния и деятельности.

Эффект — абсолютная величина, обозначающая достигаемый результат какого-либо процесса. Эффект как разница между стоимостью продукта и затратами на его производство возникает, при прочих равных условиях, в двух случаях: во-первых, когда возрастает продукт (рост объема производства); во-вторых, когда сокращаются затраты (экономия ресурсов).

«Комплексный экономический анализ хозяйственной деятельности ...

... деятельности предприятия. Предметом исследования курсовой работы является анализ хозяйственной деятельности предприятия. Объектом исследования является ОАО «Агат». Целью работы является: закрепление теоретических знаний; развитие практических навыков проведения экономического анализа ... их в производство; составить аналитическую записку по результатам произведенных расчетов. Анализ ресурсного ...

В экономических расчетах наиболее распространены три показателя экономического эффекта:

- годовой — разность между годовым продуктом и годовыми затратами;

- интегральный — сумма годовых эффектов или разность между суммарным продуктом и суммарными затратами за расчетный период;

- среднегодовой — средняя из годовых эффектов за расчетный период.

Экономический эффект от изменения системы может рассматриваться как разность между годовыми эффектами до и после изменения или как разность между интегральными эффектами за ряд лет, напр. за пятилетие, предшествовавшее и последовавшее за их изменением.

Если результаты экономической деятельности превышают затраты, имеем положительный экономический эффект(оцениваемый, напр., прибылью); в противоположном случае — отрицательный (ущерб, убыток).

Экономический эффект — это результат человеческого труда, создающего материальные блага. Безусловно сам результат по себе очень важен, но не менее важно знать, какими затратами он достигнут. Поэтому соизмеримость эффекта и затрат на его достижение является основой экономической эффективности.

Проблема эффективности -это всегда проблема выбора, например, что производить, какие виды продукции, каким способом, как их распределить и какой объем ресурсов использовать.

В основе определения эффективности лежит принцип сравнительного преимущества, являющийся основой специализации как стран в целом, так и отдельных производителей в частности. Именно благодаря сравнительному преимуществу использования одних ресурсов перед другими существует возможность определения наиболее эффективного варианта производства, обеспечивающего наибольшую разницу между результатами и затратами и установления альтернативной стоимости любого ресурса.

Экономическая эффективность измеряется двумя видами показателей: одни характеризуют результаты производства на душу населения, другие — соотношение результатов и затрат.

Важнейшими показателями первого вида являются: валовой национальный продукт на душу населения и национальный доход на душу населения.

Показателями эффективности, сопоставляющими результаты производства с его затратами, являются:

1) Производительность общественного труда — отношение национального дохода к численности работников материального производства или к рабочему времени, затраченному в материальном производстве. Этот показатель выражает объем национального дохода, который создается в среднем одним работником материального производства; или в среднем за единицу рабочего времени в материальном производстве. Кроме производительности общественного труда, рассчитываются показатели производительности труда в основных отраслях экономики: промышленности, сельском хозяйстве, в строительстве, на транспорте.

2) Материалоемкость национального дохода — отношение материальных затрат к национальному доходу. Иногда рассчитываются более частные показатели: металлоемкость, энергоемкость и другие. Материалоемкость может считаться также по валовому национальному продукту (вместо национального дохода).

Она характеризует уровень затрат предметов труда на единицу конечной продукции.

3) Фондоотдача — отношение национального дохода (или ВНП) к стоимости производственных фондов. Она показывает выход конечной продукции с единицы производственных фондов. Иногда вместо фондоотдачи может использоваться показатель фондоёмкости, являющийся обратной величиной фондоотдачи.

Потенциал труда в повышении эффективности общественного производства

... среды. 1. Фактор труда в экономической динамике труд экономический маркс Развитие общества невозможно вне сферы труда. В силу этого труд стал предметом неустанных научных исследований. Центром научного поиска является теория факторов производства, видное место ...

Эффективность экономической системы зависит от эффективности производства, социальной сферы (систем образования, здравоохранения, культуры), эффективности государственного управления. Эффективность каждой из этих сфер определяется отношением полученных результатов к затратам и измеряется совокупностью количественных показателей. Эффективность предприятия характеризуется производством товара или услуги с наименьшими издержками. Она выражается в его способности производить максимальный объем продукции приемлемого качества с минимальными затратами и продавать эту продукцию с наименьшими издержками. Экономическая эффективность предприятия в отличие от его технической эффективности зависит от того, насколько его продукция соответствует требованиям рынка, запросам потребителей.

При расчете эффективности производства благ соизмеряются затраты одного или всех факторов с полученной выгодой (благом).

Уже отсюда ясно, что показателей эффективности производств может быть много. Так, измеряют производительность труда (деля стоимость всей произведенной продукции на численность работников или на стоимость затрат труда), материалоемкость (деля стоимость израсходованных природных ресурсов, в том числе прошедших первичную переработку — сырья, топлива и энергии, материалов и полуфабрикатов, на стоимость произведенной продукции), капиталоемкость (деля стоимость использованного капитала на стоимость произведенной продукции) или капиталоотдачу (обратный показатель, получаемый делением стоимости произведенной продукции на стоимость использованного капитала).

Если соизмеряют стоимость произведенной продукции со стоимостью всех использованных факторов, то говорят о рентабельности.

1.2 Система показателей экономической эффективности

Экономическая эффективность — сложная категория экономической науки. Она пронизывает все сферы практической деятельности человека, все стадии общественного производства, является основой построения количественных критериев ценности принимаемых решений. Такие наиболее существенные характеристики хозяйственной деятельности, как целостность, многомерность, динамичность и взаимосвязанность ее различных сторон, находят отражение через показатели экономической эффективности.

Система показателей эффективности производства:

1) Обобщающие показатели:

- производство чистой продукции на единицу затрат ресурсов;

- прибыль на единицу общих затрат;

- рентабельность производства;

- затраты на 1 рубль товарной продукции;

- доля прироста продукции за счет интенсификации производства;

- народнохозяйственный эффект использования единицы продукции;

2) Показатели эффективности использования труда (персонала):

- темп роста производительности труда;

- доля прироста продукции за счет увеличения производительности труда;

- абсолютное и относительное высвобождение работников;

- коэффициент использования полезного фонда рабочего времени;

- трудоемкость единицы продукции;

- зарплатоемкость единицы продукции.

3) Показатели эффективности использования производственных фондов:

Анализ производства продукции животноводства

... важных предметов потребления. Важную роль в повышении эффективности общественного животноводства призван играть экономический анализ. Основными задачами экономического анализа производства продукции животноводства являются: обеспечение экономической обоснованности плановых заданий и систематический контроль за их ...

- общая фондоотдача;

- фондоотдача активной части основных фондов;

- рентабельность основных фондов;

- фондоемкость единицы продукции;

- материалоемкость единицы продукции;

- коэффициент использования наиважнейших видов сырья и материалов; 4)Показатели эффективности использования финансовых средств:

- оборачиваемость оборотных средств;

- рентабельность оборотных средств;

- относительное высвобождение оборотных средств;

- удельные капитальные вложения (на единицу прироста мощности или продукции);

- рентабельность капитальных вложений;

- срок окупаемости капитальных вложений и др.

Эффективность производства имеет многоаспектный характер. Политико-экономическое исследование сущности и форм проявления эффективности производства предполагает учет самых разнообразных признаков и форм проявления эффективности.

В качестве обобщающих показателей эффективности на народнохозяйственном уровне широко применяются два показателя:

- рост произведенного валового внутреннего продукта (национального дохода) на душу населения;

- производство валового внутреннего продукта (национального дохода) на 1 руб. (единицу) затрат.

Показатели, используемые для определения уровня эффективности в масштабе народного хозяйства, региона, отрасли, незначительно отличаются от показателей, применяемых на уровне первичных субъектов хозяйствования, и носят частный характер.

На уровне предприятия система показателей общей экономической эффективности включает показатели как по видам используемых ресурсов, так и оценочные.

Система показателей эффективности процессов и предприятия должна учитывать три основные потока информации:

- информация о качестве продукции или услуги, о степени соответствия требованиям клиента, стабильности и воспроизводимости параметров продукта;

- информация о качестве процесса, его эффективности и ресурсоемкости, стабильности и воспроизводимости параметров процесса;

- информация о степени удовлетворенности клиента, возможности и выполнимости предвидимых потребностей клиента.

1.3 Факторы и резервы повышения экономической эффективности

Уровень экономической эффективности в промышленности зависит от многообразия взаимосвязанных факторов. Для каждой отрасли промышленности вследствие ее технико-экономических особенностей характерны специфические факторы эффективности.

Все многообразие факторов роста эффективности можно классифицировать по трем признакам:

1) источником повышения эффективности, основными из которых является: снижение трудо-, материало-, фондо- и капиталоемкости производства продукции, рациональное использование природных ресурсов, экономия времени и повышение качества продукции;

2) основным направлениям развития и совершенствования производства, к которым относятся: ускорение научно-технического прогресса, повышение технико-экономического уровня производства; совершенствование структуры производства, внедрение организационных систем управления; совершенствование форм и методов организации производства, планирования, мотивации, трудовой деятельности и др.;

3) уровню реализации в системе управления производством, в зависимости от которого факторы подразделяются на:

- внутренние (внутрипроизводственные), основными из которых являются: освоение новых видов продукции;

- механизация и автоматизация;

- внедрение прогрессивной технологии и новейшего оборудования;

- улучшение использования сырья, материалов, топлива, энергии;

- совершенствование стиля управления и др.;

- внешние — это совершенствование отраслевой структуры промышленности и производства, государственная экономическая и социальная политика, формирование рыночных отношений и рыночной инфраструктуры и другие факторы.

Рост эффективности производства — это не случайный, а закономерный, устойчивый, повторяющийся и причинно обусловленный процесс, действующий объективно. При этом необходимо заметить, что чем цивилизованнее общество, тем важнее становится повышение эффективности производства, так как возрастает потребность и понимание необходимости экономии общественных затрат чрезвычайно возросшего производства; целью производства становится удовлетворение потребностей всех членов общества, и при этом приоритет отдается не материальному, а социальному результату. Все это позволяет говорить, что повышение эффективности общественного производства приобретает черты экономического закона, который можно сформулировать как закон повышающейся эффективности производства. Закон повышающейся эффективности производства — это закон — тенденция, поскольку росту эффективности совокупного общественного труда нередко препятствуют противодействующие факторы. Наибольший прирост эффективности производства достигается при интенсивном типе расширенного воспроизводства, который характерен для современного этапа развития общества и экономики развитых стран.

В современных условиях повышения эффективности производства можно достичь преимущественно за счет развития инновационных процессов, получающих конечное выражение в новых технологиях, новых видах конкурентоспособной продукции.

В условиях перехода к рыночной экономике, ее начального этапа очень важны мероприятия научно-технического характера. Коллективы предприятий, их руководители главное внимание уделяют материальному стимулированию труда. Большая часть прибыли после уплаты налогов направляется в фонд потребления. Такое положение ненормально. Очевидно, по мере развития рыночных отношений предприятия начнут уделять должное внимание развитию производства на перспективу и будут направлять необходимые средства на новую технику, обновление производства, на освоение и выпуск новой продукции.

Одним из важных факторов интенсификации и повышения эффективности производства является режим экономии. Ресурсосбережение должно превратиться в решающий источник удовлетворения растущих потребностей в топливе, энергии, сырье и материалах. В решении всех этих вопросов важная роль принадлежит промышленности. Предстоит создать и оснастить народное хозяйство машинами, оборудованием, обеспечивающим высокую эффективность использования конструкционных и других материалов, сырьевых и топливно-энергетических ресурсов, создание и применение высокоэффективных малоотходных и безотходных технологических процессов.

Важное место в повышении эффективности производства занимают организационно-экономические факторы, включая управление. Особо возрастает их роль с ростом масштабов общественного производства и усложнением хозяйственных связей. Прежде всего это развитие и совершенствование рациональных форм организации производства — концентрации, специализации, кооперирования и комбинирования.

Экономическая эффективность – одно из наиболее общих и обобщающих понятий экономики, которое носит выражение в результативности использования факторов производства, их экономии и выгодной комбинации на основе рационального выбора, целью которого является увеличение прибыли, рост производства и максимизация удовлетворения потребностей всех членов общества.

2. Организационно — экономическая характеристика предприятия

Открытое акционерное общество «Красноармейское дорожное ремонтно-строительное управление» выполняет работы по строительству, ремонту и содержанию дорог общего пользования.

В связи с освоением Приазовских плавней, Красноармейский район ощущал острую необходимость в хороших дорогах, поэтому управление «Краснодаравтодор» в 1974 году приняло решение о передислакации из станицы Павловской в станицу Красноармейскую дорожно- строительного управления №5.

В станице Старонижестеблиевской в 1960 году силами ДСУ-1 был построен первый в районе асфальто- бетонный завод , на базе которого была расположена основная база Красноармейского ДСУ-5.

Контора ДСУ-5 располагалась в здании Красноармейского ДРСУ в Красном уголке.

В 1975 году началось строительство собственной базы в ст. Красноармейской. В течении года она была построена.

Одновременно строилось и жилье для работников ДСУ-5. Кадров не хватало. Управлением «Краснодаравтодор» были приглашены опытные специалисты из Кемеровской области и приняты молодые специалисты.

В связи с бурным развития предприятия, асфальтобетона, выпускаемого одним заводом, стало не хватать, был построен еще один АБЗ в х.Трудобеликовском.

Постоянно увеличивалась и сеть обслуживаемых дорог. Все дороги в Красноармейском и других близлежащих районах, подъезд к мосту через реку Протока были построены силами ДСУ-5.

Время не стоит на месте , оно диктует новые требования, ставит новые задачи.

В 1988 году объединились две организации ДСУ-5 Красноармейское ДРСУ на базе ДСУ-5, с общим названием «Красноармейское ДРСУ», аренда, ЗАО, ОАО.

Организован участок в г.Новороссийске, Калининском районе, построен завод по изготовлению минерального порошка. База ДРСУ была переведена на новое место и произведена реконструкция. В настоящее время на базе два асфальтобетонных завода, битумная база, железнодорожный тупик, склады для инертных материалов, ремонтные мастерские.

Согласно ФЗ «Об акционерных обществах» №208-ФЗ от 26.12.1995г. в редакции , вступившей в силу с 1 января 2001г., принят Устав ОАО «Красноармейское ДРСУ», определяющийся в соответствии с ГК РФ, Федеральным законом «Об акционерных обществах» и другими правовыми актами РФ.

Общество создано путем преобразования арендного предприятия «Красноармейское ДРСУ» по решению трудового коллектива, на основании Закона РСФСР «О предприятиях и предпринимательской деятельности», Указа Президента РФ от 14.10.1992 г. №1230 «О регулировании арендных отношений и приватизации имущества государственных и муниципальных предприятий, сданного в аренду» и зарегистрировано администрацией Красноармейского района Краснодарского края 26.06.1996 г. (рег. №825)

Общество является правопреемником АОЗТ «Красноармейское ДРСУ» в отношении всех его прав и обязанностей.

Общество является юридическим лицом по законодательству РФ.

Оно обладает обособленным имуществом, вправе от своего имени заключать договоры, контракты, приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде.

Общество создано без ограничения срока действия.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указания на место нахождение. В печати может быть также указано фирменное наименование общества на любом иностранном языке или языке народов РФ.

Общество имеет следующие филиалы без образования юридического лица:

Филиал №1 по адресу:

РФ, Краснодарский край, г. Новороссийск, село Кирилловка, Ул.Красная,77.

Общество открывает расчетные и другие счета в любом банке для хранения денежных средств и осуществления всех видов расчетов, кредитных и кассовых операций в стране и за рубежом в соответствии с действующим законодательством РФ.

Общество обладает полной хозяйственной самостоятельностью в своей деятельности и вопросах определения формы управления, принятия хозяйственных решений, сбыта, установления цен с учетом действующих ограничений, оплаты труда , распределения прибыли.

Общество вправе проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу с учетом требований ФЗ «Об акционерных обществах» и иных правовых актов РФ.

Общество вправе проводить закрытую подписку на выпускаемые им акции, за исключением случаев, когда возможность проведения закрытой подписки ограничено требованиями правовых актов РФ.

Число акционеров общества не ограничено. Акционеры вправе отчуждать при надлежащие им акции без согласия других акционеров и общества.

Основной целью общества является насыщение рынка товарами и услугами и получения на этой основе прибыли. Основными видами деятельности являются:

- содержание автомобильных дорог;

- строительство и ремонт автомобильных дорог;

- осуществление установки и обслуживания технических средств организации — дорожного движения и нанесение дорожной разметки;

- выполнение проектно – изыскательных работ;

- строительство зданий и сооружений;

- производство строительных материалов, конструкций и изделий;

- добыча подземных вод и специальное водопользование;

- ремонт и обслуживание автотранспорта;

- маркетинговые, комиссионные и посреднические услуги;

- коммерческая торговая деятельность;

- любые иные виды деятельности, не запрещенные законодательством РФ.

Отдельными видами деятельности, перечень которых определяется федеральными законами, общество может заниматься только на основании специального разрешения (лицензии).

Если условиями предоставления специального разрешения на занятие определенным видом деятельности предусмотрено требование о занятии такой деятельностью как исключительной, то общество в течение срока действия лицензии не вправе осуществлять иные виды деятельности, за исключением видов деятельности, предусмотренных специальным разрешение и им сопутствующих.

3. Оценка экономической эффективности функционирования предприятия

3.1 Оценка обобщающих показателей эффективности деятельности предприятия

Приступая к проведению анализа финансово-хозяйственной деятельности, рекомендуется прежде всего определить конкретные цели проведения каждой из процедур. Цели определяются аналитиками с учетом интересов пользователей информации, которая будет получена по результатам анализа. Всех аналитиков и пользователей можно условно разделить на две группы – внешних и внутренних. Интересы их различны, а часто и противоположны.

Основной принцип, в соответствии с которым отдельные категории аналитиков и пользователей относят к той или иной группе, — это доступ к информационным потокам предприятия.

Внутренние пользователи, проводя анализ или контролируя его проведение, могут (в меру своей компетентности) получать любую информацию, касающуюся текущей деятельности и перспектив предприятия. Внешним пользователям приходится довольствоваться лишь сведениями из официальных источников и строить выводы на информации, которую сочли возможным опубликовать внутренние пользователи.

К внутренним пользователям относятся:

- управленческий персонал;

- владельцы контрольных пакетов акций;

- бухгалтеры;

- внутренние аудиторы.

К внешним пользователям относятся:

- кредиторы;

- контрагенты;

- государственные контролирующие органы;

- специалисты по слияниям и поглощениям;

- мелкие собственники и потенциальные инвесторы;

- независимые аналитики;

- внешние аудиторы.

В отдельные категории и среди внешних, и среди внутренних пользователей и аналитиков можно выделить тех, кто использует приемы и методы анализа в ходе своей профессиональной деятельности, для выполнения иных, нежели аналитические, целей: это бухгалтеры и аудиторы– внешние и внутренние. Выполнение некоторых аналитических процедур входит в круг их каждодневных обязанностей.

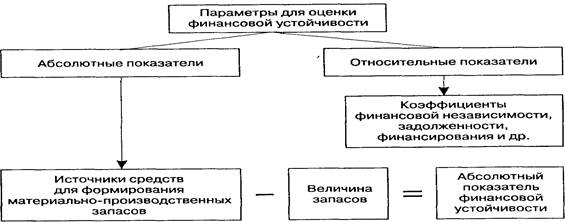

Финансовая устойчивость базируется на оптимальном соотношении между отдельными видами активов организации (оборотными или внеоборотными активами с учетом их внутренней структуры) и источниками их финансирования (собственными или привлеченными средствами).

Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Практическую работу по анализу показателей абсолютной финансовой устойчивости будем осуществлять на основании данных бухгалтерской отчетности.

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используются как собственные оборотные средства, так и заемные источники. Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости.

Параметры для оценки финансовой устойчивости предприятия приведены на рисунке 1.

Рисунок 1 — Показатели, характеризующие финансовую устойчивость предприятия

Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей.

1 Наличие собственных оборотных средств на конец расчетного периода устанавливается по формуле:

СОС = СК- ВОА, (1)

2 Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) определяется по формуле:

СДИ = СК – ВОА + ДКЗ или СДИ = СОС + ДКЗ, (2)

3 Общая величина основных источников формирования запасов (ОИЗ):

ОИЗ = СДИ + ККЗ, (3)

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

1 Излишек (+), недостаток (-) собственных оборотных средств

∆СОС = СОС — 3, (4)

2 Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (∆СДИ):

∆СДИ = СДИ — 3. (5)

3 Излишек (+), недостаток (-) общей величины основных источников покрытия запасов (∆ОИЗ):

∆ОИЗ = ОИЗ – 3 (6)

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель (М):

- М = (∆СОС;

- ∆СДИ;

- ∆ОИЗ) (7)

Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (таблица 2).

Таблица 2 — Типы финансовой устойчивости

| Тип финансовой устойчивости | Трехмерная модель | Краткая характеристика финансовой устойчивости | |

| Абсолютная финансовая устойчивость | М=(1,1,1) | Собственные оборотные средства (чистый оборотный капитал) | Высокий уровень платеже-способности. Предприятие не зависит от внешних кредиторов |

| Нормальная финансовая устойчивость | М= (0,1,1) | Собственные оборотные средства плюс долгосроч-ные кредиты и займы | Нормальная платежеспо- собность. Рациональное использование заемных средств. Высокая доходность текущей деятельности |

| Неустойчивое финансовое состояние | М= (0,0,1) | Собственные оборотные средства плюс долгосроч-ные кредиты и займы плюс краткосрочные кредиты и займы | Нарушение нормальной платежеспособности. Воз-никает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности |

| Кризисное (критическое) финансовое состояние | М= (0,0,0) | — | Предприятие полностью неплатежеспособно и находится на грани банкротства |

Для характеристики источников формирования запасов вычислим три основных показателя за два отчетных периода:

1) Наличие собственных оборотных средств на конец 2007 и 2008гг.

СОС 2007г. = СК – ВОА = 21958,5-8272,5= 13686 тыс.руб.

СОС 2008г. = СК – ВОА = 40045-9465 = 30580 тыс.руб.

2) Наличие собственных и долгосрочных заёмных источников финансирования запасов:

- СДИ 2007г.= СОС + ДКЗ = 13686 + 0= 13686 тыс.руб.;

- СДИ 2008г. = СОС + ДКЗ = 30580 + 0 = 30580 тыс.руб.;

3) Общая величина основных источников формирования запасов:

- ОИЗ 2007г. = СДИ + ККЗ = 13686+39572.6 = 53258.6 тыс.руб.;

- ОИЗ 2008г. = СДИ+ККЗ = 30580+39104 = 69684 тыс.руб.;

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования, также рассчитываемых на начало и конец периода:

1) Излишек, недостаток собственных оборотных средств:

- €†РЎРћРЎ 2007Рі. = РЎРћРЎ 2007Рі. – Р— 2007Рі. = 13686-9038 = 4648 тыс.СЂСѓР±.;

- €†РЎРћРЎ 2008Рі. = РЎРћРЎ 2008 Рі. – Р— 2008Рі. = 30580-14913 = 15667 тыс.СЂСѓР±.;

2) Излишек, недостаток собственных и долгосрочных источников финансирования запасов:

3) Излишек, недостаток общей величины основных источников покрытия запасов:

Приведённые показатели обеспеченности запасов собственными источниками финансирования трансформируются в трёхфакторную модель:

- М = (∆СОС;

- ∆СДИ;

- ∆ОИЗ)

За 2007 год модель имеет вид:

- М = (∆СОС;

- ∆СДИ;

- ∆ОИЗ) = (4648;

- 4648;

- 44220.6)

За 2008 год модель имеет вид:

- М = (∆СОС;

- ∆СДИ;

- ∆ОИЗ) = (15667;

- 15667;

- 54771)

Данная модель характеризует 1 тип финансовой устойчивости предприятия, как за 2007 год , так и за 2008 год:

2007 год — ∆СОС = 4648> 0; ∆СДИ = 4648> 0; ∆ОИЗ = 44220.6 > 0;

2008 год — ∆СОС = 15667> 0; ∆СДИ = 15667> 0; ∆ОИЗ = 54771 > 0;

- У предприятия высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов. Представим полученные результаты и их изменение за период в таблице 3.

Таблица 3 — Абсолютные показатели финансовой устойчивости ,тыс. руб.

| Показатели | Условные обозначения | 2007 год | 2008 год | Изменение за период |

| ИСС | 21958,5 | 40045 | + 18086,5 | |

| Внеоборотные активы | ВОА | 8272,5 | 9465 | + 1192,5 |

| Наличие собственных оборотных средств | СОС | 13686 | 30580 | + 16894 |

| Долгосрочные обязательства | ДКЗ | 0 | 0 | 0 |

| Наличие собственных и долгосрочных заемных источников формирования оборотных средств | СДИ | 13686 | 30580 | + 16894 |

| Краткосрочные кредиты и займы | ККЗ | 39572,6 | 39104 | — 468,6 |

| Общая величина основных источников средств | ОИ | 7476,7 | 7188 | — 288,7 |

| Общая сумма запасов | З | 9038 | 14913 | + 5875 |

| Излишек (+), недостаток (-) собственных оборотных средств | СОС | 4648 | 15667 | + 11019 |

| Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов | СДИ | 4648 | 15667 | + 11019 |

| Излишек (+), недостаток (-) общей величины основных источников финансирования запасов | ОИЗ | 44220,6 | 54771 | + 10550,4 |

| Трехфакторная модель типа финансовой устойчивости | М = СОС;СДИ;ОИЗ | М=(1;1;1) | М=(1;1;1) |

Данные таблицы 3 показывают, что хозяйствующий субъект на начало и на конец периода находился в устойчивом финансовом состоянии. Это обусловлено тем, что значительная доля источников собственных средств направляется на приобретение внеоборотных активов на конец 2007 года этот показатель составлял 87,4 % (8272,5/9465), на конец 2008 года — 114,4% (9465/8272,5), увеличение значительно и составило 27%. На пополнение оборотных средств направляется в 2008 году на 16894 тыс.руб. больше, чем в 2007году. Если исходить из того, что эти средства полностью направляются на формирование запасов и затрат, то в этом случае они покрываются на 151,43 % (13686/9038) за 2007 год и на 205 % за 2008 год(30580/14913).

За счет источников собственных и заемных средств покрывается за 2007 год 120,88% (9038/7476,7), за 2008 год 207,47% (14913/7188).

Устойчивое финансовое состояние характеризуется еще и тем, что сохраняется возможность восстановления платежеспособности, когда запасы и затраты равны сумме собственных оборотных средств, кредитов банка под товарно-материальные ценности и временно свободных источников средств.

Расчетные значения коэффициентов финансовой устойчивости по анализируемому предприятию представлены в таблице 4.

Таблица 4 — Расчет относительных показателей финансовой устойчивости «Красноармейское ДРСУ», тыс. руб.

| Наименование коэффициента | 2007 год | 2008 год | Изменения за период |

| Коэффициент финансовой независимости | 21958,5 / 61531,1=0,356 | 40045 / 79149=0,505 | + 0,149 |

| Коэффициент задолженности | 39572,6 / 21958,5=1,8 | 39104 / 40045=0,976 | — 0,824 |

| Коэффициент самофинансирования | 21958,5 / 39572,6=0,554 | 40045 / 39104=1,024 | + 0,47 |

| Коэффициент обеспеченности собственными оборотными средствами | 13686 / 53258,6=0,257 | 30580/ 69684=0,438 | + 0,181 |

| Коэффициент маневренности | 13686 / 21958,5=0,623 | 30580/ 40045=0,763 | +0,140 |

| Коэффициент финансовой напряженности | 39572,6 / 61531,1=0,643 | 39104 /79149=0,494 | -0,149 |

| Коэффициент соотношения мобильных и иммобилизованных активов | 53258,6 /8272,5=6,438 | 69684 /9465=7,362 | +0,924 |

| Коэффициент имущества производственногоназначения | (8272,5+9038)/61531,1=0,813 | (9465+14913)/79149=0,308 | -0,505 |

На основе данных таблицы 4 можно сделать вывод, что финансовая независимость анализируемого предприятия высока.

1) Коэффициент финансовой независимости значительно превышает рекомендуемое значение показателя 0,5, что указывает на укрепление финансовой независимости предприятия от внешних источников. К концу исследуемого периода он сократился на 0,149 пункта.

2) Превышение коэффициентом самофинансирования оптимального значения >1 (2007г. 0,554; 2008г. 1,024) говорит о возможности покрытия собственным капиталом заемных средств, на это же указывает уменьшающаяся величина коэффициента задолженности (2007г. 1,8; 2008г. 0,976).

3) Коэффициент обеспеченности собственными оборотными средствами как за 2007 год, так и за 2008 год имеет довольно высокое

значение (0,257; 0,438), что характеризует независимую финансовую политику предприятия по отношению к внешним кредиторам.

4) Рекомендуемое значение показателя маневренности – 0,2-0,5. Расчетный показатель на начало периода составил 0,623, на конец периода – 0,763, что указывает на высокий уровень гибкости использования собственных оборотных средств предприятия, или на значительную часть собственного капитала закрепленного в денежных средствах, позволяющих маневрировать ими в течение года.

5) Коэффициент мобильных и иммобилизованных активов за анализируемый период увеличился на 0,924 пункта (с 6,438 до 7,362), а чем выше значение показателя, тем больше средств авансируется в оборотные активы.

6) Коэффициент имущества производственного назначения превышает рекомендуемое значение на начало периода на 0,813, а на конец на 0,308, что характеризует большую долю имущества производственного назначения в активах предприятия и говорит о том, что предприятие не нуждается в привлечении дополнительных средств для пополнения имущества.

При проведении данного анализа выяснилось, что предприятие на начало и на конец анализируемого периода имеет довольно большую финансовую независимость от инвесторов и кредиторов.

3.2 Оценка показателей использования материальных ресурсов

Рациональное использование материальных ресурсов — один из важнейших факторов роста объема продаж и снижения себестоимости продукции, а следовательно, и роста прибыли и рентабельности материалы, используемые при производстве продукции, оказывают непосредственное влияние и на качество производимой продукции, и на цены ее реализации.

По важнейшим видам материальных ресурсов рассчитывается коэффициент обеспеченности:

1) Коб = материалы поступившие / материалы по потребности

2) Если Коб > 1 — сверхнормативный запас;

3) Коб 1< – угроза остановки производства.

В связи с низким качеством сырья и материалов образуются сверхплановые отходы, которые увеличивают величину себестоимости продукции (работ, услуг) и снижает общий объем выпуска продукции.

Таблица 5 — Анализ использования материальных ресурсов, тыс.руб.

| Наименование показателей | 2007 год | 2008год | Отклонения (+, -) | |

| Абсолютные | % | |||

| Материальные затраты | 144559 | 134358 | -10201 | 92,9 |

| Объем продукции в сопоставимых оптовых ценах | 246178 | 178129 | -68049 | 72,4 |

| Материалоемкость продукции | 1,703 | 1,325 | -0,377 | 77,8 |

| Материалоотдача | 0,587 | 0,754 | +0,167 | 128,5 |

| Перерасход (+), экономия (-) материалов в результате отклонения фактической материалоемкости от предыдущего года (стр.3 гр.5*стр.1 гр.3) | Х | Х | — 54498,74 | Х |

| Увеличение (+), уменьшение (-) объема продукции в результате изменения ее материалоотдачи (стр.4 гр.6*стр.2 гр.3) | Х | Х | +41111,72 | Х |

По данным таблицы 5 мы видим, что в отчетном году объем произведенной продукции уменьшился, по сравнению с предыдущим годом, на 68049 тыс.руб. Материальные затраты также снизились на 10201 тыс.руб. Материалоемкость продукции уменьшилась на 0,377 тыс.руб., а материалоотдача увеличилась на 0,167 пункта или же на 128,5 % по сравнению с предыдущим годом. Экономия материалов в отчетном году составила 54498,74 тыс.руб., а увеличение объема производства – 41111,72 тыс.руб. Таким образом, можно сказать, что на данном предприятии в отчетном году уменьшился удельный вес продукции с более низким уровнем материалоемкости. Достигнута некоторая экономия материалов по сравнению с утвержденными нормами. Материалоотдача характеризует отдачу материалов, т.е. количество произведенной продукции с каждого рубля потребленных материальных ресурсов. В данном случае, в отчетном году произошло ее увеличение на 0,167 пункта. На основании результатов анализа руководству следует выработать тактическую и стратегическую политику в области ресурсосбережения, направленную на повышение эффективности использования материальных ресурсов на предприятии.

3.3 Оценка показателей использования основных и оборотных средств

Для характеристики изучения динамики, планирования и определения уровня использования основных средств осуществляется их анализ. Анализ использования ОС позволяет:

- выявить и оценить происходящие изменения в составе и структуре ОС , их техническом состоянии, содержании;

- определить, как используются ОС, какие резервы их использования имеются на предприятии (цехе, участке);

- установить соответствие происходящих изменений требованиям перспективного развития фирмы, потребностям рынка, конкурентоспособным возможностям;

- отобрать наиболее важные факторы и выявить их количественное влияние на изменение уровня использования ОС.

Таблица 7 — Состояние и движение ОС

| Наименование показателя | Фактически | Абсолют. отклон | |

| За 2007 год | За 2008 год | ||

| Наличие ОСна начало года, тыс.руб. | 7508,8 | 7800 | 291,2 |

| Ввод в действие ОС, тыс.руб. | 1540 | 2395 | 855 |

| Выбытие ОС, тыс.руб. | 141,4 | 1271 | 1129,6 |

| Наличие ОС на конец года, тыс.руб. | 7476,7 | 7188 | -288,7 |

| Изменение ОС, тыс.руб. | -32,1 | -612 | -579,9 |

| Коэффициент обновления ОС | 0,2 | 0,33 | 0,13 |

| Коэффициент выбытия ОС | 0,01 | 0,16 | 0,15 |

| Коэффициент прироста ОС | 0,18 | 0,9 | 0,72 |

| Коэффициент износа ОС | 0,21 | 0,18 | -0,03 |

| Годности ОС | 0,78 | 0,81 | 0,03 |

В целом, проанализировав состояние и движение основных средств данного предприятия, следует отметить, что в отчетном году ОС на 291,2 тыс. рублей больше, чем в предыдущем. В базисном году произошло выбытие основных средств на 141,4 тыс. рублей, а в действие введено – на 1540 тыс.руб. В отчетном же году ОС выбыло больше на 1129,6 тыс.руб., чем введено в действие. Обновление основных фондов в отчетном году идет более интенсивно. Коэффициент обновления увеличился с 0,2 до 0,33 Это произошло за счет того, что в отчетном году в действие было введено ОС на 855 тыс.руб. больше, чем в базисном. Коэффициент выбытия ОС увеличился с 0,01 до 0,16. Это говорит о том, что возможно предприятие произвело списание пришедших в негодность или уже неликвидных ОС. В отчетном году также уменьшился коэффициент износа ОС с 0,21 до 0,18, что говорит о более возросшей ликвидности и оборачиваемости ОС.

Основой финансовой устойчивости хозяйствующего субъекта является правильная организация и использование оборотных средств. Поэтому вопросом рационального использования оборотных средств уделим особое внимание.

| Активы | 2007 год | 2008 год | Изменение | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| НМА | 114,5 | 0,18 | 39 | 0,05 | +75,5 | -0,13 |

| Основные средства | 7476,7 | 12,15 | 7188 | 9,0 | -288,3 | -3,15 |

| Незавершенное строительство | 215,3 | 0,35 | 1768 | 2,2 | +1552,7 | +1,85 |

| Долгосрочные финансовые вложения | 466 | 0,75 | 470 | 0,5 | +4 | -0,25 |

| Оборотные активы | 53258,6 | 86,55 | 69684 | 88,04 | +16425,4 | +1,49 |

| Убыток | — | — | — | — | — | — |

| Итого | 61531,1 | 100 | 79149 | 100 | 17769,3 | — |

По данным таблицы 8, активы хозяйствующего субъекта увеличились за год на 17769,3 тыс. руб. – с 61531,1 тыс.руб. до 79149 тыс. руб., или на 22,26 %. Средства в активы были размещены следующим образом: НМА -39 тыс.руб. или 0,05%, незавершенное строительство 1768 тыс.руб. или основные средства — 7188 тыс. руб. или 9%; оборотные средства — 69684 тыс. руб. или 88,04%; долгосрочные финансовые вложения – 470 тыс. руб. или 0,5%.

Рассчитаем темп прироста реальных активов, являющимся важным показателем оценки финансовой устойчивости. Темп прироста реальных активов характеризует интенсивность наращивания имущества и определяется по формуле:

А = ( ОСк.г. + Зк.г . +ДСк .г. – 1) *100,

ОС н.г. + Зн.г. + ДСн.г.

где ОС – основные средства и вложения без учета: износа, торговой наценки по нереализованным товарам, нематериальных активов, использованной прибыли;

- З – запасы и затраты;

- ДС – денежные средства, расчеты и прочие активы без учета использованных заемных средств;

А = ((7188 + 69684 +470 / 7476,7 + 53258,6 +466) -1)* 100 =

(77342 /61201,3)-1*100=26,37 %.

Расчет показал, что интенсивность прироста реальных активов за год составила – 26,37%, что говорит о значительном улучшении финансовой устойчивости хозяйствующего субъекта.

Таблица 9 — Анализ динамики и структуры источников финансовых ресурсов ОАО «Красноармейское ДРСУ»

| Виды источников финансовых ресурсов | 2007 год | 2008 год | Изменение | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| 1Собственные средства: | ||||||

| Уставный капитал | 83,2 | 0,13 | 83 | 0,1 | -0,2 | -0,03 |

| Добавочный капитал | 4697,6 | 7,63 | 4669 | 5,89 | -28,6 | -1,74 |

| Резервный капитал | 20,8 | 0,03 | 21 | 0,02 | +0,2 | -0,01 |

| Целевое финансирование | — | — | — | — | — | — |

| Нераспределенная прибыль | 10549,2 | 17,14 | 18087 | 22,85 | 7537,8 | +5,71 |

| Фонд социальной сферы | 6607,7 | 10,73 | 17185 | 21,71 | 10577 | +10,98 |

| Заемные средства: | ||||||

| Долгосрочные кредиты банков | — | — | — | — | — | — |

| Краткосрочн. кредиты банков | 837,6 | 1,36 | — | — | -837,6 | -1,36 |

| Привлеченные средства: | ||||||

| Кредиторская задолженность | 38735 | 62,95 | 39104 | 49,43 | 369 | -13,52 |

| Доходы будущих периодов | — | — | — | — | — | — |

| Резервы предстоящих расходов и платежей | — | — | — | — | — | — |

| Расчеты по дивидендам | — | — | — | — | — | — |

По данным таблицы за год собственные средства возросли на 18086,5 тыс. руб. с21958,5 до 40045 тыс. руб. Этот прирост был обусловлен увеличением нераспределенной прибыли на 7537,8 тыс. руб. и фонда социальной сферы на 10557 тыс. руб., также произошло сокращение собственных средств на 28,6 тыс. руб.

Увеличение суммы собственных оборотных средств говорит о том, что предприятие не только сохранило имеющиеся у него средства, но и накопило дополнительную их сумму.

После этого анализа переходим к анализу кредиторской задолженности (таблица 10).

Таблица 10 — Анализ движения кредиторской задолженности

| Вид кредиторской задолженности | 2007 год | 2008 год | Изменение(+,-) |

| Расчеты с кредиторами: | |||

| — поставщики и подрядчики | 36913,5 | 38446 | +40267,5 |

| — по налогам и сборам | — | — | — |

| -перед персоналом | 855,3 | 345 | -510,3 |

| — прочие кредиторы | 200,9 | — | -200,9 |

| — авансы, полученные от покупателей | 765,3 | 313 | -452,3 |

| Всего кредиторской задолженности: | 38735 | 39104 | 369 |

Кредиторская задолженность по данным таблицы 10 за 2007 год составляла 38735 тыс. руб., за 2008 год – 39104 тыс. руб. Общая сумма кредиторской задолженности за год увеличилась на 369 тыс. руб. Это увеличение задолженности произошло за счет увеличения расчетов с поставщиками и подрядчиками – 40267,5 тыс. руб., с в то время как задолженность перед персоналом снизилась на 510,3 тыс. руб., а по кредитам — на 200,9 тыс. руб.

Далее изучим динамику и состав оборотных средств. Сопоставим суммы оборотных средств на начало и конец отчетного периода и выявим целесообразность отвлечения средств из оборота (таблица 11).

Таблица 11 — Анализ динамики оборотных средств

| Виды оборотных активов | Абсолютные показатели | Структура средств, % | ||||

| 2007год | 2008 год | изменение (+, — ) | 2007год | 2008год | изменение (+ , -) | |

| Общая сумма оборотных активов, в т.ч. по видам: | ||||||

| Денежные средства | 11789,8 | 23700 | +11910,2 | 22,13 | 34 | 11,87 |

| Краткосрочныевложения | 8920 | — | -8920 | 16,75 | — | — 16,75 |

| Дебиторская задолженность | 17767,5 | 25122 | +7354,5 | 33,36 | 36,05 | 2,69 |

| Налоги по приобретенным ценностям | 5743,3 | 5949 | +205,7 | 10,78 | 8,53 | — 2,25 |

|

Запасы, в т.ч.: — сырье и материалы -незавершенное производство — готовая продукция — расходы будущих периодов |

9038 8767,7 — — 270,3 |

14913 13301 — — 1612 |

+ 5875 + 4533,3 — — + 1341,7 |

16,97 16,46 — — 0,5 |

21,4 19,08 — — 2,3 |

4,43 2,62 — — 1,8 |

| ИТОГО: | 53258,6 | 69684 | + 16425,4 | 100 | 100 | — |

По данным таблицы общая сумма оборотных средств за год возросла на 16425,4 тыс. руб. – с 53258,6 до 69684 тыс. руб. или на 23,57%. При этом наибольший рост произошел за счет денежных средств на 11910,2тыс. руб. – с 11789,8 до 23700 тыс. руб. или на 11,87%., за счет налога по приобретенным ценностям на 205,7 тыс. руб. с 5743,3 до 5949 тыс. руб. или на 2,25%. Одновременно произошло увеличение запасов на 5875 тыс. руб. с 9038 до 14913 тыс. руб. или на 4,43%. Однако дебиторская задолженность увеличилась на 7354,5 тыс. руб. с 17767,5 до 25122 тыс. руб. или на 2,69%. Краткосрочных вложений у предприятия в отчетном году нет вовсе, прочих оборотных собственных средств предприятие не имеет.

Анализ состава и движения дебиторской задолженности ОАО «Красноармейское ДРСУ»приведем в таблице 12.

Таблица 12 — Анализ состава и движения дебиторской задолженности ОАО «Красноармейское ДРСУ», тыс.руб.

| Виды дебиторской задолженности | 2007 год | 2008 год | Изменение(+ , -) |

| Расчеты с дебиторами: | |||

| Покупатели и заказчики | 10458,9 | 21765 | 11306,1 |

| Авансы выданные поставщикам и подрядчикам | 1478,6 | 525 | -953,6 |

| Прочие дебиторы | 5830 | 2832 | -2998 |

| ИТОГО: | 17767,5 | 25122 | 7354,5 |

По данным таблицы за отчетный год сумма дебиторской задолженности возросла на 7354,5 тыс. руб. — с 17767,5 до 25122 тыс. руб. или на 2,69%, в т.ч. задолженность по расчетам с дебиторами за товары и услуги, работы снизилась на 953,6 тыс. руб. – с 1478,6 до 525 тыс. руб. или на 6,2%, а по прочим дебиторам – увеличилась на 11306,1 тыс. руб. с 10458,9 до 21765 тыс. руб. или на 27,8%.

3.4 Оценка использования трудовых ресурсов

Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Для целей анализа весь персонал следует разделить на промышленно-производственный и непромышленный персонал. К промышленно-производственному персоналу (ППП) относят лиц, занятых трудовыми операциями, связанными с основной деятельностью предприятия, а к непромышленному персоналу относят работников учреждений культуры, общественного питания, медицины и пр., принадлежащих предприятию.

Таблица 13 — Обеспеченность предприятия трудовыми ресурсами, чел.

| Наименованиепоказателей | Всего | В том числе | ||||

| работникисписочногосостава | из них: | внешниесовместители | другиелицанесписочногосостава | |||

| руково-дителии специалисты | рабочие | |||||

|

Среднесписочная численность работников, чел. За отчетный год: — план — факт -за предыдущий год |

1330 1350 1341 |

1245 1241 |

165 155 |

1080 1086 |

71 70 |

34 30 |

| Темп роста к предыдущему году, % | 100,7 | 100,3 | 106,5 | 99,4 | 101,4 | 113,3 |

| Выполнение плана, % | 101,5 | х | х | х | х | х |

|

Удельный вес в общей численности ППП, % — за предыдущий год; — за отчётный год факт. |

100,0 100,0 100,0 |

92,5 92,2 |

11,6 12,2 |

81,0 80,0 |

5,2 5,3 |

2,2 2,5 |

На анализируемом предприятии, согласно данных таблицы 13, фактическая численность работающих за отчетный год больше запланированной на 20 человек, т.е. выполнение плана составило 101,50%. Темп роста к предыдущему году составил 100,7%. Изменение среднесписочной численности происходит не только за счет движения рабочей силы, но и за счет увеличения АУП. Вероятно, увеличение среднесписочной численности работников связано с тем, что предприятие расширяет свою деятельность, создает новые рабочие места. Поэтому следует определить дополнительную потребность в трудовых ресурсах по категориям и профессиям. Наибольший удельный вес в списочном составе, за отчётный год, занимают рабочие и составляют 80,0%, что на 1,0% меньше, чем в предыдущем году. Удельный вес руководителей и специалистов в общей численности ППП составил 12,2%, что на 0,6 % больше, чем в предыдущем году. Однако, увеличение численности произошло за счёт внешних совместителей и лиц несписочного состава. Их удельный вес в общей численности ППП увеличился на 0,1% и 0,3% соответственно. Напряженность в обеспечении предприятия трудовыми ресурсами может быть несколько снята за счет более полного использования имеющейся рабочей силы, роста производительности труда работников, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой, более производительной техники, усовершенствования технологии и организации производства.

Таблица 14 — Анализ абсолютной экономии (перерасхода) средств на

оплату труда ОАО»Красноармейское ДРСУ»

| Наименованиепоказателя | Предыдущийгод | Отчетныйгод,(факт) | Отклонения (+, -) | |

| абсолютные | % | |||

| Средства на оплату труда ППП, тыс.руб. | 24138 | 40500 | +16362 | 167,8 |

| -в том числе рабочих. | 10052,1 | 16807,5 | +6755,4 | 167,2 |

| Среднегодовая заработная плата ППП, тыс | 18 | 30 | +12 | 166,7 |

| — в том числе рабочих | 9,3 | 15,6 | +6,3 | 167,7 |

| Среднесписочная численность ППП, чел. | 1341 | 1350 | +9 | 101 |

| -в том числе рабочих | 1086 | 1080 | -2 | 99,8 |

|

Изменение средств на оплату труда работников сравнению с предыдущим годом за счет:

|

х х |

х х |

+9 +12 |

101 166,7 |

В % к предыдущему году = 40500 * 100 / 24138 = 167,8%

∆ФОТотн = ФОТфакт – (ФОТпредыд.пост. + ФОТпредыд.перем. * % к предыд. году)=40500 – (1690 + 22448 * 1,678) = + 1142,3

На анализируемом предприятии ФОТ в отчетном году , по сравнению с предыдущим годом, увеличился на 16362 тыс.руб. Среднегодовая заработная плата работающих составила 30 тыс.руб., что на 12 тыс.руб. больше, чем в предыдущем году. Это говорит о том, что с ростом производительности труда создаются реальные предпосылки его оплаты. В свою очередь, повышение уровня оплаты труда способствует росту его мотивации и производительности. Относительное отклонение ФОТ показывает, что на данном предприятии имеет место перерасход в использовании ФОТ в размере 1142,3 тыс.руб.

3.5 Оценка показателей рентабельности предприятия

Если прибыль служит показателем финансового результата (эффекта) производства, то рентабельность характеризует экономическую эффективность (результативность) производства и, следовательно, является относительным показателем прибыльности, доходности производства.

Экономический смысл рентабельности состоит в том, что она характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие.

Таким образом, рентабельность представляет собой различные соотношения прибыли и вложения капитала (собственного, заемного, инвестированного и т.д.), и поэтому она фактически не подвержена влиянию инфляции.

Динамика показателей рентабельности за предыдущий и отчетный годы представлены в таблице 15.

Таблица 15 — Динамика показателей рентабельности по сравнению с прошлым годом ОАО «Красноармейское ДРСУ»

| Показатели | 2007 год | 2008 год | Отклонение |

| 1. Средняя величина активов, тыс.руб. | 61531,1 | 79149 | 17617,9 |

| 2. Средняя величина собственного капитала, тыс.руб. | 21958,5 | 40045 | 18086,5 |

| 3. Выручка от реализации (без НДС), тыс.руб. | 142999,3 | 258236 | 115236,7 |

| 4. Балансовая прибыль, тыс.руб. | 7849,1 | 12058 | 4208,9 |

| 5. Чистая прибыль, тыс.руб. | 3912 | 7455 | 3543 |

| 6. Рентабельность активов, % | 6,3 | 9,4 | 3,1 |

| 7. Рентабельность собственного капитала, % | 17,8 | 30,1 | 12,3 |

| 8. Рентабельность инвестиций, % | 35,7 | 30,11 | -5,6 |

| 9. Рентабельность продукции, % | 2,7 | 2,9 | 0,2 |

Используемая в экономической литературе и на практике система показателей рентабельности приведена ниже:

Рентабельность активов

У РА = ЧП / Ср.вел.активов * 100

Рентабельность собственного капитала:

У РСК = ЧП / Ср.вел.собственного капитала * 100

Рентабельность инвестиций:

У РИ = БП / Ср.вел.собств.кап. и долгосроч.обязательств * 100

Рентабельность продукции:

У РП = ЧП / Выручка от реализации продукции * 100

Повышение рентабельности собственного капитала при одновременном повышении рентабельности всех активов свидетельствует об эффективном использовании заемных средств, т.е. заемные средства приносят больше прибыли, чем сумма уплаты процентов за этот заемный капитал, разница может быть использована для повышения отдачи собственного капитала.

Но уменьшение рентабельности инвестиций не говорит о высоком уровне «мастерства» управления инвестициями. С точки зрения акционеров, наилучшей оценкой результатов хозяйственной деятельности является наличие прибыли на вложенный капитал. Именно этот показатель (У РСК = 30,11%) играет важную роль при оценке уровня котировки акций акционерных компаний на бирже.

Разница между показателями рентабельности всех активов и собственного капитала обусловлена привлечением предприятием внешних (заемных) источников финансирования. Повышение рентабельности собственного капитала (с 17,8% до 30,1%) свидетельствует об эффективном использовании заемных средств.

4. Пути повышения эффективности функционирования предприятия

4.1 Повышение технического уровня производства

Особенности системы управления промышленными предприятиями на современном этапе тесно связаны с изменением стратегических ориентиров в их деятельности. Основными экономическими целями предприятия в рыночных условиях являются повышение эффективности производства, максимизация прибыли, завоевание новых рынков и удовлетворение потребностей коллектива. Вместе с тем возрастает влияние фактора хозяйственного риска, появляются преимущества свободного ценообразования, возможности самостоятельного выбора поставщиков и потребителей. Одновременно с этим с государства снимается всякая ответственность за обеспечение предприятия сырьем и материалами, за сбыт его продукции, за уровень его заработной платы.

Проводимая в стране экономическая реформа предполагает коренное изменение сложившихся методов стратегического развития самих предприятий и государственного регулирования экономики. Цель экономической реформы заключается в создании новых отношений между предприятиями, а также внутри отдельных предприятий. Сферой государственного регулирования все больше становятся макроэкономические преобразования, а общей тенденцией является децентрализация управления и смещение основных рычагов регулирования на микроуровень с переходом к все большей экономической самостоятельности предприятий, прежде всего на базе развития на них отношений собственности. Каждое предприятие вынуждено в основном самостоятельно выбирать путь выхода из кризиса и вхождения в рынок. Условием стабильного эффективного функционирования становится такая форма поведения предприятия, при которой, по словам Л. Эрхарда, «максимально проявляется частная инициатива и забота каждого о самом себе».

Разработка и реализация стратегии предприятия по существу сводится к управлению экономикой на микроуровне, для чего необходимо построение соответствующей системы, выполняющей следующие основные функции:

- направляющую — обоснование целей и выбор главных путей их достижения;

- координирующую — балансировка важнейших ресурсных ограничений и согласование противоречивых интересов всех участников производственного процесса;

- стимулирующую — активизация движущих сил развития.

Планирование технического развития производства состоит из комплекса технических, организационных, планово-экономических и социальных мероприятий, направленных на повышение технического уровня производства, увеличение выпуска высококачественной продукции, роста производительности труда, улучшение использования основных фондов, производственных мощностей, материальных и трудовых ресурсов, совершенствование внутризаводской системы управления, планирования, экономического стимулирования, улучшение условий труда.

Основными задачами данного раздела годового плана являются: определение основных направлений по освоению и выпуску наиболее прогрессивных видов продукции, совершенствование техники, технологии и применению передовых методов организации труда и производства, установление структурным подразделением предприятия задания по развитию и улучшению технико-экономических показателей работы предприятия, определение экономического эффекта планируемых мероприятий и степени их влияния на технико-экономические показатели предприятия.

Исходными материалами для составления этого раздела плана являются контрольные цифры и задания вышестоящих организаций по внедрению и освоению новых видов продукции; научно-технические прогнозы по основным направлениям развития предприятия, результаты законченных НИОКР, патенты, лицензии, изобретения, заявки потребителей на создание новых видов продукции.

Этот раздел плана комплексный, он состоит из ряда подразделов:

- проектирование,

— освоение новой и повышение качества изготавливаемой продукции является важнейшим направлением деятельности предприятия, имеющим своей целью обеспечение допустимых темпов научно-технического прогресса и повышение качества выпускаемой продукции.

Материалы этого раздела группируются по следующим направлениям:

- создание новых видов продукции;

- освоение выпуска вновь созданных видов продукции;

- организация выпуска ранее освоенных изделий на дочерних предприятиях;

- модернизация выпуска продукции;

- повышение качества изготавливаемой продукции;

- внедрение новых прогрессивных стандартов и ТУ на продукцию и снятие с производства устаревшей продукции.

Для каждого из этих мероприятий предварительно разрабатывается календарно-оперативный план (график) выполнения работ, составляется смета затрат и определяется экономический эффект от внедрения.

Включаемые в план мероприятия анализируются под углом зрения их влияния на многие показатели как технические (производительность, мощность и т.д.), унификационные (коэффициент стандартизации, преемственности и др.), эстетические (внешние формы, удобство управления) и др.

4.2 Совершенствование организации производства, труда и управления

Работу по организации труда персонала предприятия следует начинать с изучения фактического состояния ее. Для этого рекомендуется использовать данные учета и отчетности, материалы технико — экономических, психофизиологических и социологических исследований. Проектирование мероприятий по организации труда рекомендуется осуществлять на основе технических заданий. В них, как правило, указываются:

- цель и содержание разработки;

- порядок и основные этапы ее проведения;

- сроки выполнения;

- трудоемкость работы;

- затраты на ее проведение и ожидаемый экономический и социальный эффект;

- результаты разработки в виде законченного проекта с документацией.

На этапе внедрения осуществляются:

- комплекс организационных, технических и экономических мер, необходимых для внедрения и их контроль выполнения;

- непосредственное внедрение разработок при участии соответствующих подразделений при строгом распределении обязанностей и ответственности;

- меры, обеспечивающие эффективное функционирование разработанной организации (инструктаж, обучение, контроль, исправление нарушений и т.п.)

Работа по организации труда проводится в соответствии с системой управления, принятой на предприятии работодателем при участии представителей работников с учетом мнения выбранного профсоюзного органа. Это положение регламентируется Трудовым кодексом Российской Федерации.

Анализ следует проводить на основе непосредственного изучения организации труда на рабочих местах, производственных участках, в цехах предприятия. В ряде случаев анализ организации труда и производства дополняют анализом эффективности работы оборудования, технологической оснастки и других технических средств производства. Это определяет целесообразность комплексного анализа организации труда по всем или большей части направлений ее совершенствования с тем, чтобы в дальнейшем одновременно и во взаимосвязи решать вопросы организации труда и производства, техники и технологии.

К основным организационным принципам проведения работы по НОТ относятся следующие:

- первый — проведение работы по НОТ во всех уровнях управления предприятием, с тем чтобы по возможности централизовать выполнение работ, обеспечить унификацию решений, не допускать дублирования одних и тех же работ на различных уровнях;

- второй — обеспечение планомерности работы по НОТ путем создания системы перспективного и текущего планирования;

- третий — комплексное проведение работы по всем направлениям НОТ и во взаимосвязи этой работы с научно-техническим прогрессом, организацией производства и управления;

- четвертый — проведение работы на каждом уровне управления по всем этапам, включая исследования, проектирование и внедрение;

- пятый — усиление заинтересованности работников и производственных коллективов в совершенствовании организации труда.

Организационные формы работы по НОТ на предприятии непосредственно вытекают из ее целей, задач, принципов и содержания.

Проектирование и внедрение НОТ на действующих предприятиях должно осуществляться планомерно как в порядке реализации планов, составленных на основе анализа существующей организации труда и предусматривающих ее совершенствование, так и в порядке работы по подготовке производства новых изделий, проводимой соответствующими службами предприятия.

В работе по НОТ должны участвовать в соответствии с их специализацией планово-диспетчерские, социологические, медицинские службы, отдел кадров и другие функциональные подразделения предприятий.

4.3 Повышение качества продукции

В современных условиях объективная необходимость повышения уровня качества продукции обусловлена несколькими причинами:

- качество продукции становится одним из решающих факторов повышения эффективности производства и интенсивного развития экономики в целом;

- выпуск некачественной продукции наносит большой экономический ущерб как отдельным предприятиям, так и всей национальной экономике;

- изменяется психология потребителя и его требования к качеству продукции;

- качество является одним из важнейших факторов конкурентоспособности продукции в условиях усиления конкурентной борьбы за рынки сбыта.

Повышение качества продукции является важнейшим путем увеличения эффективности производства. Эффективность производства определяется соотношением полученных результатов и произведенных затрат. Повысить эффективность можно двумя путями: снижением издержек производства или повышением общественной значимости результатов труда, которая может возрастать не только за счет увеличения количества продукции, но и вследствие повышения ее качества. Первый путь имеет определенные границы, второй — практически не ограничен.

Повышение качества продукции есть процесс, ориентированный на наиболее полное удовлетворение потребностей в данной продукции, который включает в себя улучшение качественных параметров уже освоенной продукции, а также создание и освоение качественно новых ее видов.

Рост качества продукции имеет ограничители двоякого рода: научно-технические достижения и производственный потенциал общества, обусловливающий величину затрат совокупного общественного труда, необходимых на создание и использование продукции. Обществу небезразлично то количество труда, которое требуется на создание конкретной продукции и удовлетворение ею общественной потребности. С экономической точки зрения целесообразно не любое повышение качества изделий, а только такое, которое соответствует общественным потребностям и удовлетворяет эти потребности с наименьшими затратами. Высокое качество продукции — свидетельство достижения максимальной экономии труда на удовлетворение определенной потребности за счет оптимизации затрат труда на стадиях изготовления и потребления продукции.

В большинстве случаев улучшение качества стимулирует рост объемов потребления, а следовательно, и производства. Это обусловлено тем, что новое, более высокое качество не только создается для удовлетворения более высокой потребности, но и изменяет характер уже имеющихся потребностей или порождает новые и дает импульсы развитию общественного производства и повышению уровня жизни людей.

Повышение качества эквивалентно росту объема выпускаемой продукции без дополнительных затрат ресурсов. Расчеты показали, что эффективность вложений, направленных на повышение качества продукции, примерно в 2 раза выше эффективности затрат на увеличение объема ее производства.

Устойчивое положение фирм на рынке в условиях конкуренции обеспечивается стабильным поддержанием уровня качества выпускаемой продукции. Постоянный выпуск высококачественной продукции дает возможность предприятиям получать правительственный заказы.

Заключение

Перестройка хозяйственного механизма в связи с переходом на рыночные отношения объективно связана с перенесением центра внимания на микроуровень – уровень хозяйствующих субъектов.

В рыночных условиях залогом выживаемости и основной стабильности положения хозяйствующего субъекта является его финансовая устойчивость. Достижение финансовой устойчивости возможно на основе повышения эффективности производства. Повышение эффективности производства достигается в результате эффективного использования всех видов ресурсов и снижения затрат.

Важная роль в реализации этой задачи на уровне предприятия отводится финансовому анализу, позволяющему разработать тип стратегии хозяйствующего субъекта в отношении долгосрочных активов, стратегию и тактику развития хозяйствующего субъекта, выявить резервы повышения эффективности производства, оценить результаты деятельности.

Экономический анализ является необходимым элементом выполнения каждой функции управления экономикой. Без достоверной и полной информации практически невозможно принятие оптимальных управленческих решений.

Для оптимизации управления необходимо иметь четкое управление о тенденциях и характере изменений в экономике хозяйствующего субъекта. Достижение данной информации возможно только на основе экономического анализа.

Роль анализа в управлении производством возрастает вследствие того, что меняется механизм хозяйствования, меняются принципы и методы управления. Принятие решений требует разработки нескольких вариантов решения хозяйственных ситуаций их обоснования путем проведения экономического анализа, выбора наилучшего варианта управленческого решения.

Финансовая устойчивость – одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства предприятия финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов.

Финансовая устойчивость – это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат.

Расчетный анализ абсолютных и относительных показателей финансовой устойчивости охарактеризовал ОАО «Красноармейское ДРСУ» как предприятие с устойчивым финансовым положением. Результатом этого анализа также явилась довольно высокая оценка независимости организации от внешних кредиторов, как за 2007 год, так и на конец отчетного 2008г.

На конец 2008г. финансовое состояние предприятия более улучшилось, значительная доля внеоборотных активов возросла, доля вкладываемых источников собственных средств возросла на 27%.

Относительные показатели финансовой устойчивости на конец отчетного периода улучшились и практически все достигли оптимальных значений, что указывает на финансовую независимость и самофинансирование предприятия.

Для повышения финансовой устойчивости предприятия необходимо увеличить собственный капитал и снизить долю заемного капитала; сократить величину запасов до оптимального уровня.

Проанализировав использование материальных ресурсов мы увидели, что в отчетном году объем произведенной продукции уменьшился и материальные затраты также снизились, что говорит о том, что на данном предприятии уменьшился удельный вес продукции с более низким уровнем материалоемкости. На основе результатов анализа руководству следует выработать тактическую и стратегическую политику в области ресурсоснабжения , направленную на повышение эффективности использования материальных ресурсов на предприятии.

Анализ движения ОС показал, что коэффициент обновления увеличился с 0,2 до 0,33 Это произошло за счет того, что в отчетном году в действие было введено ОС на 855 тыс.руб. больше, чем в базисном. Коэффициент выбытия ОС увеличился с 0,01 до 0,16. Это говорит о том, что возможно предприятие произвело списание пришедших в негодность или уже неликвидных ОС. В отчетном году также уменьшился коэффициент износа ОС с 0,21 до 0,18, что говорит о более возросшей ликвидности и оборачиваемости ОС.

Анализ ППП показал, что на предприятии имеется напряженность в обеспечении предприятия трудовыми ресурсами, которая может быть несколько снята за счет более полного использования имеющейся рабочей силы, роста производительности труда работников, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой, более производительной техники, усовершенствования технологии и организации производства.

Список использованных источников:

1. Балабанов И.Т. Основы финансового менеджмента. — М.: Финансы и статистика, 2001. – 512с.

2. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – М.: Финансы и статистика, 2002. – 208с.

3. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. — М.: Финансы и статистика, 2001. – 208с.

4. Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2002. –240с.

5. Курс экономики: Учебник/ Под ред. Б.А.Райзберга. – 4-е изд., перераб. и доп.-М.: ИНФРА-М, 2006.-672 с.

6. Макконелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика. В 2 т. Т.2: пер. 16-го англ.изд.- М.: ИНФРА-М, 2007.-514 С.

7. Макконелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика. В 2 т. Т.2: пер. 16-го англ.изд.- М.: ИНФРА-М, 2007.-514 С.

8. Новодворский В.Д., Пономарева Л.В. Бухгалтерская отчетность организации. – М.: Бухгалтерский отчет, 2003. – 376с.

9. Прыкин Б.В. Экономический анализ предприятия. – М.: ЮНИТИ-ДАНА, 2000. – 360с.

10. Экономика предприятия (фирмы): Учебник/Под ред.проф. О.И.Волкова и доц.О.В.Девяткина.-3-е изд., перераб. и доп. –М.:ИНФРА-М, 2007.-601с.

11. Экономический анализ / Под ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2003. – 274с.