Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, ухода от бесхозяйственности, активизации предпринимательства, инициативы работников трудового коллектива.

Важная роль в реализации этой задачи отводится экономическому анализу деятельности субъектов хозяйствования. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его отдельных подразделений и работников.

Анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования. Поэтому овладение методикой микроэкономического анализа руководителями всех уровней является составной частью их профессиональной подготовки.

Обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

Хозяйственная деятельность является объектом исследования многих наук: экономической теории, макро- и микроэкономики, управления, организации и планирования производства, статистики, бухгалтерского учета, экономического анализа и т. д. Экономика изучает воздействие общих, частных или специфических законов на развитие экономических процессов в конкретных условиях отрасли или отдельного предприятия. Статистика исследует количественные стороны массовых экономических явлений и процессов, которые происходят в хозяйственной деятельности. Предметом бухгалтерского учета является кругооборот капитала в процессе хозяйственной деятельности. Он документально отражает все хозяйственные операции, процессы и связанное с ними движение средств предприятия и результаты его деятельности.

Оценка экономической эффективности деятельности предприятия и пути ее повышения

... контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Цель дипломной работы - анализ финансового состояния предприятия и разработка рекомендаций по повышению экономической эффективности деятельности предприятия. Поставленная цель предопределила основные задачи ...

Цель данной работы — раскрыть вопросы классификации и оценки хозяйственных резервов предприятия.

Задачи — определить понятие хозяйственных резервов, рассмотреть принципы классификации и методы оценки резервов.

Понятие хозяйственных резервов.

Слово «резерв» происходит или от французского «reserve», что в переводе на русский язык означает «запас», или от латинского «reservere» — «сберегать», «сохранять».

Термин «резерв» употребляется в двояком значении. Во-первых, резервами считаются запасы ресурсов (сырья, материалов, оборудования, топлива и т.д.), которые необходимы для бесперебойной работы предприятия. Во-вторых, резервами считаются возможности повышения эффективности производства. Отсюда следует, что резерв как запасы и как возможности повышения эффективности производства — это совсем разные понятия и отсутствие четкого разграничения между ними часто ведет к терминологической путанице. Чтобы избежать этого принято употреблять термин «резервные фонды» как запасы материальных ресурсов и термин «хозяйственные резервы» как возможности повышения эффективности деятельности организации на основе использования достижений научно-технического прогресса и передового опыта.

С развитием НТП появляются новые виды сырья и материалов, новые виды машин и оборудования, новые технологии, более совершенные формы организации труда, позволяющие снижать материалоемкость, трудоемкость продукции и услуг, ускорять оборачиваемость средств, повышать рентабельность и другие показатели эффективности бизнеса. Для лучшего понимания, более полного выявления и использования хозяйственные резервы классифицируются по разным признакам.

Классификация хозяйственных резервов.

Хозяйственные резервы классифицируются по разным признакам.

По пространственному признаку выделяют:

- внутрихозяйственные,

- отраслевые,

- региональные,

- общегосударственные резервы.

внутрихозяйственным

Отраслевые резервы, Региональные резервы

общегосударственным

По признаку времени резервы делятся на

- неиспользованные,

- текущие,

- перспективные.

Неиспользованные резервы

Под текущими резервами понимают возможности улучшения результатов хозяйственной деятельности, которые могут быть реализованы на протяжении ближайшего времени (месяца, квартала,года).

Перспективные резервы

стадиям жизненного цикла изделия

- предпроизводственной,

- производственной,

- эксплуатации,

- утилизации изделия.

предпроизводственной

производственной

Эксплуатационная стадия

стадиям процесса воспроизводства

- в сфере производства

- в сфере обращения.

Основные резервы находятся, как правило, в сфере производства, но много их есть и в сфере обращения (предотвращение разных потерь продукции на пути от производителя к потребителю, а также уменьшение затрат, которые связаны с хранением, перевозкой, продажей готовой продукции и приобретением производственных запасов).

Основы общественного производства. Экономические ресурсы

... использован для производства других благ. Экономические ресурсы – это вид ресурсов, необходимых для производства благ – товаров и услуг. Существуют следующие виды экономических ресурсов: 1) предпринимательский ... очередь, знания составляют основу человеческих ресурсов и заключаются в конкретных знаниях, умениях, профессиональных навыках сотрудников. Мобильность экономических ресурсов состоит в их ...

Важное значение в АХД имеет группировка резервов по основным трем моментам процесса труда.

- Резервы, связанные с эффективным использованием ОС производства.

- Резервы, связанные с предметами труда.

- Резервы, связанные с трудовыми ресурсами.

Такая классификация необходима для сбалансированности их по всем видам ресурсов.

По своему характеру воздействия на результаты производства резервы делятся на:

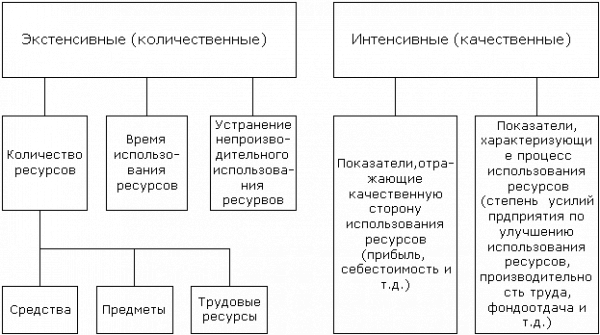

- Экстенсивные

- Интенсивные.

экстенсивного

интенсивного

уровню затратоемкости их освоения

По способам выявления резервы делятся на:

- Явные

- Скрытые

К явным относятся резервы, которые легко выявить по материалам бухгалтерского учёта и отчетности. Они бывают безусловными и условными. К безусловным относятся резервы, связанные с недопущением безусловных потерь сырья и рабочего времени. Это недостача продукции на складах, производственный брак, потери от списания долгов и др. Такие потери являются результатом бесхозяйственности, расточительства, невыполнения обязательств по договорам, а временами и воровства. Чтобы предотвратить такие потери, необходимо навести порядок в хранении и перевозке материальных ценностей, организовать действенный учет и контроль, обеспечить выполнение обязательств перед покупателями и поставщиками, строго выполнять финансовую и расчетную дисциплину и т.д.

К условным потерям относятся перерасходы всех видов ресурсов по сравнению с действующими нормами на предприятии. Условными они считаются потому, что нормы, которые служат базой сравнения, не всегда оптимальны. Если нормы затрат ресурсов на единицу продукции увеличились, то перерасход ресурсов уменьшится или вместо перерасхода может быть экономия и, наоборот, если норму понизить, то возрастет перерасход средств.

Если допустить, что нормы являются оптимальными, то условные потери, которые отражаются в отчетности, свидетельствуют о том, что фактический организационно-технический уровень предприятия не достиг запланированного. Такие потери вызываются неудовлетворенным состоянием оборудования, недостаточной квалификацией рабочих, низким уровнем органиации производства, нарушением технологических процессов, невыполнением плана организационно-технических мероприятий и тд. В результате этого возможны сверхплановые потери рабочего времени, недостаточно полное использование оборудования, перерасход сырья и материалов. Для ликвидации таких перерасходов следует провести мероприятия по усовершенствованию техники, технологии и организации производства, которые были запланированы.

К скрытым резервам относятся те, которые связаны с внедрением достижений НТП и передового опыта и которые не были предусмотрены планом. Для их выявления необходимо провести сравнительный внутрифирменный анализ (с достижениями передовых участков, бригад, работников), межхозяйственные (с достижениями ведущих предприятий отрасли), в некоторых случаях – международные сравнения. И хотя эти резервы не отражаются в отчетности в виде перерасхода ресурсов в сравнении с существующими возможностями отечественной и зарубежной практики, запаздывание в выявление и использовании этих резервов временами влечёт за собой потери эффективности значительно большие, чем перерасход ресурсов относительно планового уровня.

«Анализ финансово хозяйственной деятельности организации» : «Анализ ...

... рыночной экономики только при условии обеспечения соответствующего качества реализуемой продукции, отвечающей потребностям как внутреннего, так и внешнего рынка. Основной целью курсовой работы является разработка практических рекомендаций по повышению качества и конкурентоспособности продукции. ...

времени возникновения

Классификация резервов позволяет более глубоко понять сущность и организовать их поиск комплексно и целенаправленно.

Методика оценки резервов.

Чтобы величина выявленных резервов была реальной, подсчет их должен быть по возможности точным и обоснованным. Методика оценки резервов зависит от характера резервов (интенсивные или экстенсивные), способов их выявления (явные или скрытые) и способов определения их величины (формальный подход или неформальный).

формальном подходе

Для подсчета величины резервов используется ряд способов: прямого счета, сравнения; детерминированного факторного анализа, функционально-стоимостного анализа, математического программирования и др.

Способ прямого счета

Возможности увеличения выпуска продукции в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия делится на фактический их расход на единицу продукции или умножается на фактическую ресурсоотдачу

Р↑ ВП = ДР / УР пл . или Р↑ ВП = ДР . РОпл .

где:

- Р↑ВП — резерв увеличения выпуска продукции;

- ДР — дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия;

- УР пл . — плановая или возможная норма расхода ресурсов на единицу продукции;

- РО пл . — плановая или возможная ресурсоотдача (материалоотдача, фондоотдача, производительность труда и т.д.)

Например, при подсчете резервов увеличения объемов производства продукции за счет использования дополнительного количества трудовых ресурсов необходимо его величину умножить на плановый (возможный) уровень производительности труда работников этого предприятия.

Способ сравнения.

Способ сравнения применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов или возможная их экономия определяются в сравнении с плановыми нормами или с их затратами на единицу продукции на передовых предприятиях. Неиспользованные резервы увеличения производства продукции за счет недопущения перерасхода ресурсов по сравнению с нормами определяются так: сверхплановый расход ресурсов на единицу продукции умножается на фактический объем ее производства в натуральном выражении и делится на плановую норму расхода или умножается на плановый уровень ресурсоотдачи

Р ↑ ВП = (УР ф – УР пл .) ВП ф

УР пл .

или:

Р ↑ ВП = (УР ф – УРпл .) ВПф

- РОпл .

где:

- ВП ф — фактический объем выпуска продукции.

- РО пл . — плановая или возможная ресурсоотдача (материалоотдача, фондоотдача, производительность труда и т.д.)

- УР пл . — плановая или возможная норма расхода ресурсов на единицу продукции;

- Р↑ВП — резерв увеличения выпуска продукции

Способы детерминированного факторного анализа.

Для определения величины резервов в анализе широко используются способы детерминированного факторного анализа : цепной подстановки, абсолютных разниц, относительных разниц, логарифмирования и интегральный метод. Методика подсчета величины резервов в данном случае аналогична методике расчета влияния отдельных факторов. Например, если объем производства продукции представить в виде произведения количества рабочих и среднегодовой выработки продукции одним работником (ВП = КР — ГВ), то резервы увеличения объема производства продукции за счет увеличения численности рабочих, используя способ абсолютных разниц, можно подсчитать по формуле:

Р ↑ВП кр = (КРв . — КРф .) ГВф

где:

- Р↑ ВП кр — резерв увеличения объема выпуска продукции за счет увеличения численности рабочих;

- КР в — возможное количество рабочих;

- КР ф — фактическое количество рабочих;

- ГВ ф — фактическая годовая выработка на одного рабочего.

за счет производительности труда:

Р↑ ВП гв =(ГВв — ГВф ).

- КРв .

где:

- Р ↑ ВП гв — резерв увеличения объема выпуска продукции за счет увеличения годовой выработки на одного рабочего;

- ГВ в — возможная годовая выработка на одного рабочего,

- ГВ ф — фактическая годовая выработка на одного рабочего.

- КР в — возможное количество рабочих;

Этот же расчет способом цепной подстановки:

ВП ф = КРф .

- ГВф ;

ВП усл . = КРв

- ГВф ;

ВП в = КРв

- ГВв ;

Р↑ ВП общ . = ВПв — ВПф ;

Р↑ ВП кр . = ВПусл . — ВПф

Р↑ ВП гв . = ВПв — ВПусл .,

где:

- ВП ф — фактический объем выпуска продукции.

- КР ф — фактическое количество рабочих;

- ГВ ф — фактическая годовая выработка на одного рабочего.

- В пусл — условный объем выпуска продукции;

- КР в — возможное количество рабочих;

- ВП в . — возможный объем выпуска продукции;

- ГВ в — возможная годовая выработка на одного рабочего

- Р↑ ВП общ — совокупный резерв увеличения выпуска продукции.

- Р ↑ ВП гв — резерв увеличения объема выпуска продукции за счет увеличения годовой выработки на одного рабочего

- Р↑ ВП кр — резерв увеличения объема выпуска продукции за счет увеличения численности рабочих

Способом относительных разниц:

Р ↑ ВП кр . = ВПф

- Р ↑ КР%

100

где:

- Р ↑ КР% — резервы увеличения численности рабочих в процентах.

- Р↑ ВП кр — резерв увеличения объема выпуска продукции за счет увеличения численности рабочих

- ВП ф — фактический объем выпуска продукции

Р ↑ ВП гв . = (ВПф + Р ↑ ВПкр ) Р ↑ ГВ %

100

где;

- Р↑ГВ% — резервы увеличения годовой выработки на одного рабочего в процентах.

- Р↑ ВП кр — резерв увеличения объема выпуска продукции за счет увеличения численности рабочих

- Р ↑ ВП гв — резерв увеличения объема выпуска продукции за счет увеличения годовой выработки на одного рабочего

- ВП ф — фактический объем выпуска продукции

Интегральным способом:

Р↑ВП кр . = Р↑КР

- 1/2(ГВф +ГВв );

Р↑ВП гв . = Р↑ГВ

- 1/2(КРф +КРв ).

Логарифмический метод

Lg(КР в /КРф )

Р↑ВПкр . = Р↑ВПобщ . •

Lg(ВП в /ВПф )

Lg(ГВ в /ГВф )

Р↑ВПгв . = Р↑ВПобщ . •

Lg(ВП в /ВПф )

Для подсчета хозяйственных резервов по результатам корреляционного анализа полученные коэффициенты уравнения регрессии при соответствующих факторных показателях нужно умножить на возможный прирост последних:

Р↑У=Р↑X i

- bi

где:

- Р↑У — резерв увеличения результативного показателя (У);

- Р↑X i — резерв прироста факторного показателя (Хi );

- b i — коэффициенты регрессии уравнения связи.

математического программирования

функционально-стоимостной анализ

Расчетно-конструктивный метод

P ↑ ПТ = ВПф + Р ↑ ВП — ВПф = ПТв – ПТф

ЗТ ф – Р ↓ ЗТ + ДЗТ ЗТф

где:

- ПТ в — возможный уровень производительности труда, получаемый за счет внедрения технических и др. усовершенствований;

- ПТ ф — фактическая производительность труда;

- ЗТ ф — фактические затраты труда.

Этим способом можно подсчитать резервы снижения себестоимости продукции за счет увеличения объема производства и сокращения затрат по отдельным статьям, а также резервы увеличения уровня рентабельности за счет увеличения суммы прибыли и снижения полной себестоимости реализованной продукции и т.д. Все выявленные резервы должны быть подкреплены соответствующими мероприятиями. Только в этом случае величина резервов будет реальной и обоснованной. Это может осуществляться двумя способами:

- первый способ — выявляются резервы формальными методами, затем разрабатываются мероприятия, которые позволяют освоить выявленные резервы;

- второй способ — разрабатываются мероприятия, затем подсчитываются резервы.

Например, подсчитаны резервы увеличения производства продукции за счет повышения уровня производительности труда работников до планового уровня. После этого разрабатываются мероприятия по освоению этого резерва (улучшение организации труда, совершенствование техники и технологии производства, улучшение условий труда и т.д.).

При этом сумма резервов по всем мероприятиям должна быть равной общей величине выявленных резервов роста производительности труда.

Наиболее обоснованным является второй способ подсчета резервов, в основу которого положены конкретные мероприятия с учетом реальных возможностей предприятия.

Такой неформальный подход к выявлению резервов позволяет более точно определить их величину. Но для этого нужна предварительная оценка эффективности каждого мероприятия.

Заключение.

Понятие «резервы» применяется в науке и практике анализа деятельности хозяйствующих субъектов в двояком смысле. Во-первых, резервами считаются материально-вещественные ресурсы, которые временно не используются по назначению.

Во-вторых, в переносном, широко используемом в анализе смысле этого слова, резервы — это неиспользованные возможности повышения эффективности производства, усиления действия факторов, способствующих росту эффективности хозяйствования, и устранения отрицательного влияния других факторов.

Проводимая часто в теории и на практике группировка резервов вытекает не из экономической сущности этих резервов и путей их мобилизации, а только из способов их обнаружения.

Поиск резервов надо вести целенаправленно и систематически по главным направлениям, не распыляя силы на выявление резервов второстепенных и незначительных.

Поиск резервов облегчает их классификация по разным признакам. Однако вопросам классификации резервов, определения их комплектности, устранения повторного счета в аналитической литературе не уделяется достаточного внимания.

По источникам образования резервы подразделяются на внутрихозяйственные, отраслевые, региональные и народно-хозяйственные.

Существенное значение для рациональной организации поиска резервов имеет их группировка по стадиям «жизненного» цикла, т.е. по стадиям проектирования, производства, обращения, эксплуатации и гарантийного обслуживания продукции и услуг.

Приложение

Классификация резервов интенсивного и экстенсивного характера.

Способ ценной подстановки — используется для расчета влияния факторов во всех типах детерминированных факторных моделей. Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью ряд условных величин, которые учитывают изменение одного, двух и т.д. факторов, допуская, что остальные факторы не меняются. Сравнение величины результата до и после изменения уровня того или иного фактора позволяют элиминироваться от влияний всех факторов, кроме одного.

|

Показатель |

План |

Факт |

Отклонение |

Выполнение плана % |

|

ВП |

160 000 |

240 000 |

80 000 |

150 |

|

КР(кол. раб.) |

1 000 |

1 200 |

200 |

120 |

|

ГВ |

160 |

200 |

40 |

125 |

|

Д(кол. дн.) |

250 |

256 |

6 |

102,4 |

|

ДВ(дневная выраб.) |

640 |

781,25 |

141,25 |

122,1 |

|

П |

8 |

7,6 |

-0,4 |

0,95 |

|

СВ |

80 |

102,796 |

22,796 |

128 |

Алгоритм расчета способа цепной подстановки:

1. Рассчитывается валовая продукция, плановая = КР пл. х ГВ пл. = 160 000

2. Валовая продукция условная = КР факт. х ГВ план = 120 х160 = 192 000

4. 192 — 160 = 32 т. зачет увеличения количества раб. Валовая продукция возросла на 32 тыс.

5. Валовая продукция фактическая = КР ф. х ГВ ф. = 240 000

6. 240 000 — 192 000 = 48 тыс.

7. 32 =+ 48 = 80 тыс. — увеличение валовой продукции.

Если исследуются более 2-х факторов, то для расчета на один меньше количества общих показателей.

8. ВП план = КР пл. х Д пл. х П пл. х СВ пл. = 1000 х 160 х 7,6 х 102,796

ВП усл. = КР ф. х ГВ пл. х ПВ пл. х СВ пл.

ВП усл. = КР ф. х Д ф. х П пл. х СВ пл.

ВП усл.з. = КР ф. х Д ф. х П ф. х СВ пл.

Изменение за счет каждого фактора:

1) Изменение количества рабочих — ∆VП 1 = VП усл.1 — VП плпн.

2) За счет изменения количества отработанных дней в году: ∆VП дн. = VП усл. 2 — VП усл. е.

3) За счет изменения средней продолжительности рабочего дня. ∆ VП усл. 3 — VП усл.2

4) За счет изменения среднечасовой выработки ∆ VП св. = VП факт. — VП усл.з.

ВП план = 1000 х 250 х 8 х 80 = 160 000 000

= 1200 х 250 х 8 х 80 = 192 000 000

2

3

ВП ф. = 100 х 256 х 7,6 х 102,796 = 239998,877

∆ ВП кр. = 192 — 160 = 32 000 000

∆ ВПд = 196,608 — 192 = 4,608000

∆ ВПп. = 186,777,6 — 196 608 = -9830,400

∆ВПсв. = 239,998,877 — 1867760 = 53222277

∑ = ∆ВП кр. + ∆ВПД + ∆ВПп. + ∆ВПср. = 79,99877.

CПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Суша Г.З. Экономика предприятия. Учебное пособие. — М.: Новое знание, 2006. — 317 с.

2. Гинзбург А.И. Экономический анализ. Учебное пособие. — Спб: Питер, 2004. — 183 с.

3. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учебное пособие. – 7-е издание, 2002. – 154-164 с.

4. http://www.kontrolnaja.ru/