В выпускной квалификационной работе разрабатывается комплекс мероприятий по совершенствованию производственно-хозяйственной, финансовой и управленческой деятельности предприятий

(организаций), предусматривающий использование различных методик расчета экономической эффективности. Далее представлены примеры расчетов экономической эффективности возможных мероприятий.

Пример 1 Расчет ожидаемой экономической эффективности инвестиционного проекта модернизации оборудования

Любая деятельность, осуществляемая предприятием с целью получения прибыли и сохранения конкурентоспособности, нуждается в инвестициях. Однако инвестиции ограничены, а потребности в них безмерны — поэтому предприятия постоянно сталкиваются с задачами выгодного распределения и эффективного их использования. В связи с этим, прежде чем осуществить инвестиционный процесс, предприятие должно оценить все его финансовые последствия, т.е. рассчитать экономическую эффективность инвестиций.

Для улучшения деятельности предприятия предлагается своевременно ремонтировать действующее оборудование с одновременной его модернизацией. Если капитально отремонтировать и модернизировать оборудование, то стоимость ремонта составит 5960 тыс. руб. После ремонта оно может служить еще 10 лет. Также для повышения эффективности деятельности предлагается приобрести новое оборудование — шесть универсальных дорожных машин на базе модели ЭД-405, на которые будут установлены фрезерно-роторный снегоочиститель для уборки снега перед и за барьерным ограждением, передний комбинированный отвал, передняя поворотная щетка, щетки для мойки ограждений и лотка, высоконапорная мойка, кусторез, косилка и мойка подпорных и шумозащитных стен. Стоимость нового оборудования составит 82 млн руб., срок его службы — 10 лет. Необходимо определить, куда эффективнее направить кредит:

-

- на приобретение нового оборудования;

- или на модернизацию старого оборудования.

Для сложившейся ситуации можно применить несколько вариантов, а именно:

-

- использовать операции лизинга;

- капитально отремонтировать и модернизировать старое оборудование.

Все альтернативы преследуют одну и ту же цель — повысить эффективность деятельности предприятия. Для обеспечения сравнимости вариантов их необходимо оценить на один промежуток времени — 10 лет.

21 стр., 10095 словТехнико-экономическое обоснование мероприятий по повышению эффективности ...

... технико-экономические мероприятия по повышению эффективности деятельности Транспортно-экспедиционного предприятия ОАО « НефАЗ», разрабатываемые планово-экономическим отделом ТЭП, рассмотрена техническая суть этих мероприятий. Учитывая что, темой дипломной работы явился поиск и обоснование технико-экономических мероприятий по повышению эффективности деятельности ... возраст оборудования составляет ...

Рассчитаем план продаж для модернизируемого и нового оборудования на пять лет (табл. 30).

Таблица 30

План объемов работ по годам, тыс. руб.

Год

Модернизация

Новое оборудование

объем работ

выручка

объем работ

выручка

I

143 689,7

158 241,27

150 874,2

165 434,06

2

150 874,2

158 241,27

165 961,6

165 434,06

3

158 417,9

158 241,27

190 855,8

165 434,06

4

174 259,7

158 241,27

229 026,9

165 434,06

5

174 259,7

158 241,27

229 026,9

165 434,06

Переменные издержки на единицу продукции для модернизируемого оборудования составят 50% от оптовой цены и будут оставаться постоянными в последующие периоды. Для нового оборудования переменные издержки составят 50% от оптовой цены и будут снижаться на 10% за счет экономии сырья и заработной платы, начиная с 1-го года эксплуатации.

Таблица 31

Прогноз переменных издержек

Годы

Модернизация

Новое оборудование

1

71 844,85

75 437,1

2

71 844,85

67 893,4

3

71 844,85

60 349,7

4

71 844,85

52 806,0

5

71 844,85

45 262,3

Для составления прогноза денежных потоков для различных вариантов следует определить остаточную стоимость оборудования. Делается это с помощью следующих методов:

-

- по балансовой стоимости оборудования за минусом накопленных амортизационных отчислений;

- по рыночной стоимости;

- по потенциалу денежного потока с учетом дисконтирования. Первоначально предполагалось, что остаточная стоимость оборудования будет равна */5 части балансовой стоимости плюс недо- амортизируемая сумма за два года.

Остаточная стоимость нового оборудования:

- 8200 / 10 = 820 тыс. руб.

- 8200 /10= 16 400 + (8200 х 2) = 3240 тыс. руб.

Прогноз денежных потоков для нового оборудования

Показатели

Годы

0

1

2

3

4

5

Операционная деятельность

Выручка от реализации

—

151 664,1

166 830,5

191 855,0

230 226

230 226

Суммарные переменные издержки

—

75 437,1

67 893,4

60 349,7

52 806,0

45 262,3

Прибыль от реализации

—

489,9

568,9

699,2

899,1

899,1

Налог на прибыль

—

117,5

136,5

167,8

215,8

215,8

КЭШ-ФЛО по операционной деятельности

—

372,4

432,4

531,4

683,3

683,3

Инвестиционная деятельность

Приобретение нового оборудования

8200

—

—

—

—

—

Амортизационные отчисления

—

820

820

820

820

820

Остаточная стоимость нового оборудования

—

—

—

—

—

+3280

Изменение оборотного капитала

—

84,9

168,7

306,8

517,8

517,8

КЭШ-ФЛО по инвестиционной деятельности

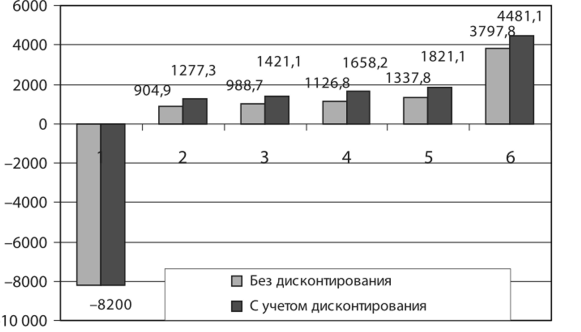

-8200

+904,9

+988,7

+ 1126,8

+ 1337,8

+3797,8

Денежный поток

-8200

+ 1277,3

+ 1421,1

+ 1658,2

+ 1821,1

+4481,1

Прогноз денежных потоков для модернизируемого оборудования

Таблица 33

Показатели

Годы

0

1

2

3

4

5

Операционная деятельность

Выручка от реализации

—

144 442

151 664,1

159 247,3

175 172

175 172

Суммарные переменные издержки

—

71 844,8

71 844,8

71 844,8

71 844,8

71 844,8

Прибыль от реализации

—

752,3

789,9

829,4

912,3

912,3

Налог на прибыль

—

180,5

186,9

199,1

693,4

693,4

КЭШ-ФЛО по операционной деятельности

—

571,8

603,0

630,3

693,4

693,4

Инвестиционная деятельность

Приобретение комплектов для старого оборудования

5960

—

—

—

—

—

Амортизационные отчисления

—

596

596

596

596

596

Изменение оборотного капитала

—

45,1

84,9

126,9

214,7

214,7

КЭШ-ФЛО по инвестиционной деятельности

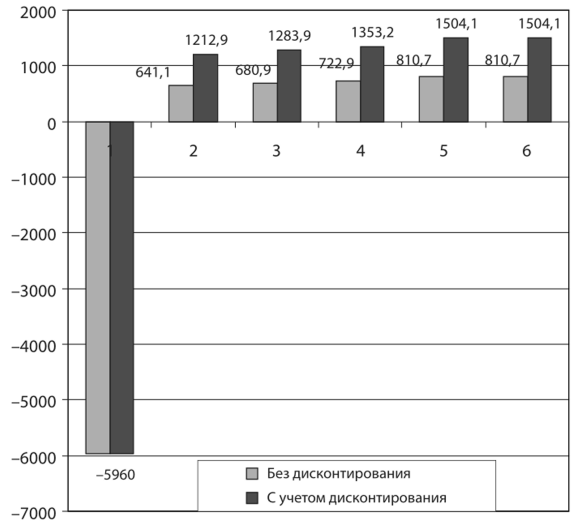

-5960

+641,1

+680,9

+722,9

+810,7

+810,7

Денежный поток

-5960

+ 1212,9

+ 1283,9

+ 1353,2

+ 1504,1

+ 1504,1

КЭШ-ФЛО — поток наличности в будущий период времени (чистый КЭШ-ФЛО) — сумма чистого дохода и амортизации, т.е. совокупные накопления.

Движение денежных средств можно представить графическим способом (рис. 7 и 8).

Рис. 7. График движения денежных средств для нового оборудования

Рис. 8. График движения денежных средств для модернизируемого оборудования

Следующим этапом является определение текущих стоимостей денежных потоков. Текущая стоимость денежных потоков позволяет обосновать остаточную стоимость оборудования, которая была спрогнозирована по балансовой стоимости с учетом недоамортизируемой суммы.

Таблица 34

Вычисление ЧДД для нового оборудования и модернизации

Год

Коэффи-

циент

дисконтирования, Е= 11,5 %

Новое оборудование

Модернизация

Денежный

поток

Текущая

дисконтированная

стоимость

Денежный

поток

Текущая

дисконтированная

стоимость

0

1

-8200

-8200

-5960

-5960

1

0,8929

+ 1277,3

1140,5

+ 1212,9

1082,9

2

0,7972

+ 1421,1

1132,9

+ 1283,9

1023,5

3

0,7118

+ 1658,2

1180,3

+ 1353,2

963,2

4

0,6355

+ 1821,1

1157,3

+ 1504,1

955,9

5

0,5674

+4481,1

2542,6

+ 1504,1

853,4

Итого

ЧДД:-1046

ЧДД:-1081,1

По максимуму ЧДД предпочтителен вариант приобретения нового оборудования.

Индекс доходности для нового оборудования:

ИД = (1140,5 + 1132,9+ 1180,3+ 1157,3 + 2542,6): 8200= 1,57. Индекс доходности для модернизации:

- ИД = (1082,9 + 1023,5 + 963,2 + 955,9 + 853,4): 5960 =1,13. Ставка дисконтирования, при которой ЧДД = 0, называется внутренней нормой доходности (ВИД).

Расчет ВИД начинается с барьерной ставки, при которой дисконтируют денежные потоки. Рассчитанная величина ВИД сравнивается с требуемой инвестором процентной ставкой рефинансирования. Инвестиции могут быть оправданы только в том случае, если ВИД будет превышать установленную ставку. Если при этом ЧДД >

- 0, то в последующем расчете используют более высокую ставку, если ЧДД <

- 0, более низкую — пока не найдется ставка дисконтирования, при которой ЧДД = 0.

Таблица 35

Расчет внутренней нормы доходности для нового оборудования

Год

Денежный

поток

Коэффициент дисконтирования ? = 18%

Дисконтированный

денежный

поток

Коэффициент дисконтирования ? = 17%

Дисконтированный

денежный

поток

0

-8200

-8200

-8200

1

+ 1277,3

0,9259

1182,7

0,9346

1193,8

2

+ 1421,1

0,8573

1218,3

0,8734

1241,2

3

+ 1658,2

0,7938

1316,3

0,8163

1353,6

4

+ 1821,1

0,7351

1338,7

0,7629

1289,3

5

+4481,1

0,6806

3049,8

0,7130

3195,0

-94,0

+ 172,9

Таблица 36

Расчет внутренней нормы доходности для модернизации

Год

Денежный

поток

Коэффициент дисконтирования ?= 16%

Дисконтированный

денежный

поток

Коэффициент дисконтирования ?= 15 %

Дисконтированный

денежный

поток

0

-5960

-5960

-5960

1

+ 1212,9

0,9434

1144,3

0,9524

1155,2

2

+ 1283,9

0,8899

1142,7

0,9071

1164,6

3

+ 1353,2

0,8396

1136,2

0,8638

1168,8

4

+ 1504,1

0,7921

1191,4

0,8227

1237,6

5

+ 1504,1

0,7473

1124,2

0,7835

1278,6

-221,0

+44,9

По данным таблиц показано, что ВИД находится в пределах 17—18% (для нового оборудования), 15—16% (для модернизации), что больше барьерной ставки (11,5%).

Далее рассчитываем окупаемость инвестиций. Окупаемость — это время, которое требуется предприятию для возмещения инвестиций. Она определяется путем суммирования ежегодных поступлений до определения года, в котором денежные поступления превзойдут первоначальные расходы (табл. 37).

Расчет показателей окупаемости инвестиций по вариантам

Таблица 37

Год

Новое оборудование

Модернизация

Денежный

поток

Возмещение

инвестиций

Дисконтированный

денежный

поток

Возмещение

инвестиций

Денежный

поток

Возмещение

инвестиций

Дисконтированный

денежный

поток

Возмещение

инвестиций

0

-8200

-8200

-8200

-8200

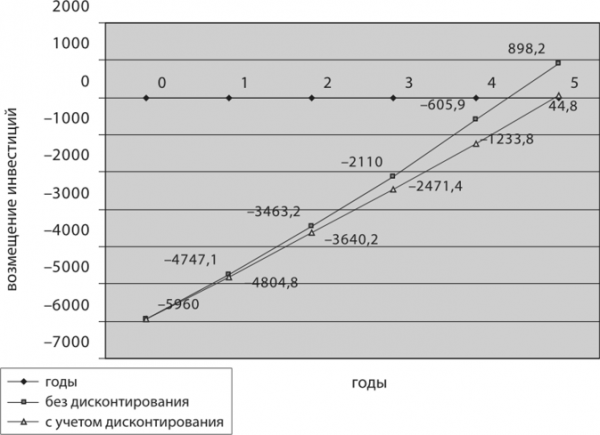

-5960

-5960

-5960

-5960

1

+ 1277,3

-6922,7

1193,8

-7006,2

+ 1212,9

-4747,1

1155,2

-4804,8

2

+ 1421,1

-5501,6

1241,2

-5765,0

+ 1283,9

-3463,2

1164,6

-3640,2

3

+ 1658,2

-3843,4

1353,6

-4412,4

+ 1353,2

-2110,0

1168,8

-2471,4

4

+ 1821,1

-2022,3

1289,3

-3023,1

+ 1504,1

-605,9

1237,6

-1233,8

5

+4481,1

+2458,8

3195,0

+ 168,9

+ 1504,1

+898,2

1278,6

+44,8

Срок окупаемости для нового оборудования:

Срок окупаемости для модернизации:

-

- без дисконтирования:

- 4 + (—2022,3 :4481,1) — 4,4 лет

- без дисконтирования:

- без дисконтирования:

- 4+ (-605,9: 1504,1) = 4,4 лет

- с учетом дисконтирования: 4 + (-3023,1 : 3195) = 4,94 лет

- с учетом дисконтирования: 4+ (-1233,8 : 1278,6) = 4,96 лет

Определим графически срок окупаемости инвестиций по вариантам (рис. 9 и 10).

окупаемости инвестиций с учетом и без учета дисконтирования (для нового оборудования)">

окупаемости инвестиций с учетом и без учета дисконтирования (для нового оборудования)"> Рис. 9. График окупаемости инвестиций с учетом и без учета дисконтирования (для нового оборудования)

Рис. 10. График окупаемости инвестиций с учетом и без учета дисконтирования (для модернизируемого оборудования)

Данные табл. 37 показывают, что приобретение нового оборудования целесообразно при ставке дисконтирования в пределах 17—18 %. Срок окупаемости с учетом дисконтирования составит 4,94 лет. Модернизацию имеющейся техники следует осуществлять при ставке дисконтирования 15—16 %. Срок окупаемости с учетом дисконтирования — 4,96 лет.

С учетом срока окупаемости можно сделать вывод, что выгоднее приобрести новое оборудование, чем проводить модернизацию старого.

Таблица 38

Сводная таблица показателей экономической эффективности

Показатели

экономической эффективности

Значения

Для нового оборудования

При

модернизации

чдц

-1046

-1081,1

ИД

1,57

1,13

ВНД,%

17-18

15-16

Срок окупаемости, лет

4,94

4,96

Пример 2 Расчет эффективности проектных мер в соответствии с программой безубыточности продукции

Пример 3 Расчет восстановления платежеспособности

Пример 4 Расчет экономической эффективности управления дебиторской задолженностью на основе тактики предоставления скидок

Пример 5 Расчет экономической эффективности управления оборачиваемости оборотного капитала

Пример 6 Расчет экономической эффективности рентабельности деятельности предприятия