Денежные расчеты с использованием безналичных денег предпочтительнее потому, что в этом случае достигается значительная экономия на издержки обращения. Повсеместному применению безналичных расчетов способствует разветвленная сеть банков, которую государство стимулирует развивать.

Именно значительная экономия на издержки обращения и разветвленная сеть банков, через которые проходят безналичные деньги и определили актуальность темы дипломного исследования «Формы безналичных расчетов для физических лиц»

Применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии.

Банковская система – важная и неотъемлемая структура рыночной экономики. Банки, товарное производство и обращение на протяжении всего исторического развития шли параллельно и тесно переплетались.

Банки, проводят денежные расчеты, кредитуют хозяйство, выступают посредниками в перераспределении капиталов, этим самым многократно повышают общую эффективность производства.

Стремительное развитие безналичного денежного оборота при выполнении расчетных, кредитных, валютных, фондовых и других операций в границах страны и за их пределами, потребовало установлен ия взаимоотношений между банками. Взаимоотношения множества банков по развитию наличных и безналичных расчетов, построенные на основе закона послужили поводом для объединения банков в банковскую систему.

В денежном обороте страны отражается ее экономика, а в денежном обороте между странами — вся мировая экономика.

Преимущество безналичных расчетов перед наличными деньгами, в том что они способствуют уменьшению издержек обращения в виде дополнительных затрат на печать, хранение, перевозку, пересчет огромного количества денежных знаков, которые требуются при расчетах наличными деньгами.

Через безналичные расчетные расчеты государство контролирует законность совершаемых хозяйственных и расчетных операций, хозяйствующим субъектам становится труднее скрыть от учета объекты налогообложения.

Безналичные расчеты это денежные расчеты через запись в счетах в банках. Деньги списывают со счета плательщика и зачисляют на счет получателя.

Формы и способы безналичных расчетов рассматриваются во всех учебных материалах, раскрывающих содержание банковской деятельности, расчеты между организациями и предприятиями, нормы права в силу своей значимости.

Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации расчетов, требований, предъявляемых к их организации и определенных конкретными условиями хозяйствования.

По Деньгам, кредиту, банку

... инфляции, уровня развития безналичных расчетов, частоты выплаты заработной платы рабочим и служащим, формы и размера денежных знаков и др. ... использовании полноценных денег. В западной экономической литературе чаще всего функция денег как меры стоимости отождествляется с масштабом ... вв. Основные положения: любые деньги — метал, бумаж и кредит — усл. номинальные знаки, лишенные внутрен стоим-ти. ...

На основе выше сказанного можно сделать вывод что, вопрос нашего исследования о формах безналичных расчетов на сегодняшний день более, еще раз подтверждает актуальность нашей дипломной работы.

Методологическую и теоретическую основу выпускной квалификационной работы на тему безналичных расчетов для физических лиц составили научные исследования такие экономисты, как О.И. Лаврушина, Л.А. Новоселова, М.Ю. Бабичев и др.

Целями настоящей работы является изучения теории и существующего механизма безналичных расчетов для физических лиц и выявление складывающихся тенденций и проблем в данном секторе банковской деятельности.

Кроме выше обозначенных целей, целью нашего дипломного исследования является определение возможных направлений совершенствования безналичных расчетов для физических лиц.

Объектом исследования является механизм проведения безналичных расчетов для физических лиц, которые применяются в платежной системе Российской Федерации. Предметом исследования выступают формы и инструменты проведения безналичных расчетов.

Для достижения цели дипломной работы поставлены задачи:

- исследовать понятие, особенности и роль безналичных расчётов для физических лиц в экономике;

- изучить организационно-правовые основы безналичных расчетов для физических лиц;

- исследовать практику организации безналичных расчетов для физических лиц в России и за рубежом;

- провести анализ и оценка эффективности проведения основных видов

безналичных расчетов для физических лиц в ПАО Сбербанк;

- выявить основные тенденции и перспективы развития безналичных расчетов для физических лиц в России на современном этапе.

Отличительной особенностью проведенного исследования является формулирование предложений по совершенствованию безналичных расчетов, в том числе на основе использования иностранного опыта.

Сформированные в процессе исследования выводы и предложения должны способствовать большему распространению безналичных расчетов, совершенствованию их форм и внедрению новых, основанных на иностранном опыте.

Структура дипломной работы обусловлена целями и задачами и состоит из введения, двух глав, заключения, списка использованных источников и литературы и приложений.

Глава 1. Теоретические и организационно-правовые основы безналичных расчётов для физических лиц

1.1. Понятие, особенности и роль безналичных расчётов для физических лиц в экономике

Классические товарно-денежные отношения, существовавшие в экономике на протяжении многих веков, основывались на преимущественном использовании наличных денежных средств как всеобщего эквивалента меры стоимости. Однако уже в Средневековье появились первые формы безналичных расчетов, осуществлявшиеся с помощью векселей и чеков. В новейшее время (ХХ и XXI века) с распространением современных технологий новые виды безналичных платежей стали стремительно развиваться и вытеснять наличные деньги из многих сфер экономических отношений. Такая тенденция существует в странах, которые активно внедряют достижения научно-технического прогресса в различных сферах жизни общества, и в этом аспекте Россия не является исключением.

Экономическая сущность безналичных расчетов

Целью работы является изучение организации безналичных расчетов в Российской Федерации. Задачи исследования: 1. Ознакомится с принципами безналичных расчетов в РФ; 2. Рассмотреть формы безналичных расчетов в РФ; 3. ... банковских операций. Важную роль в решении этих задач играют безналичные расчеты. Сущность безналичных расчетов состоит в том, что они осуществляются при помощи банковских операций ...

Понятие «безналичные деньги» является комплексным. Оно включает в себя 2 основных элемента:

1) депозитные деньги — различные механизмы доступа к банковскому счету с помощью банковских карт (дебетовых и кредитовых), безналичных банковских переводов и интернет-банкинга (способа управления собственным счетом в банке через мобильный телефон или веб-сайт на основе специальных программных приложений и договоров, заключенных между банком и его клиентом);

2) электронные деньги — электронно-денежная стоимость, хранимая на виртуальных носителях данных, выпускаемая эмитентом для совершения платежей и принимаемая учреждениями, отличными от эмитента, в качестве средства платежа. Современными разновидностями электронных денег являются интернет-кошельки (перезагружаемые многоцелевые средства хранения стоимости), сетевые деньги (предоплаченный продукт, позволяющий совершать платежи в определенных системах) и мобильные деньги (предоплаченный продукт, позволяющий осуществлять платежи на основе установления волновой связи между мобильным телефоном и терминалом оплаты).

Сегодня безналичный денежный оборот постепенно вытесняет налично-денежные расчеты в денежных системах различных стран. Замещение расчётов наличными деньгами безналичными платежами и их рациональная организация в условиях рыночной экономики имеют важное значение для регулирования денежного обращения, образования банковских ресурсов, организации кредитных отношений, контроля за работой предприятий и сокращения издержек обращения, связанных с денежными расчетами.

В странах с развитой экономикой совокупный безналичный платёжный оборот составляет 80%, на наличное денежное обращение приходится 20%.

В России это соотношение составляет около 60 и 40%.

Большая часть безналичного платёжного оборота (около 80%) приходится на расчёты по товарным операциям, т.е. на платежи за отгруженные товары, выполненные работы и оказанные услуги.

Остальная часть платёжного оборота — это расчёты по нетоварным операциям, т.е. расчёты с бюджетом, внебюджетными фондами и другими структурами.

Безусловно, наряду с научно-техническим прогрессом одним из ключевых факторов распространения безналичных денежных средств стало наличие отдельных характеристик, более удобных для пользователя по сравнению с наличностью. Для более четкого определения преимуществ одного вида денег над другим необходимо было провести сравнение по специальным критериям. Что мы и сделали в данном дипломном исследовании . Мы показали плюсы и минусы наличных и безналичных денег. К их числу относятся:

- Простота использования. На первый взгляд, безусловный приоритет в практике использования остается за наличными деньгами. Они крайне просты в обращении. Для их использования не требуется каких-либо специфических знаний или специальной подготовки. Это одинаково применимо к различным возрастным группам населения. Тем не менее, сегодня молодое население успешно использует в своих повседневных экономических операциях безналичные деньги: расплачивается за обед в столовой банковской картой или оплачивает услуги ЖКХ с помощью специального приложения, установленного на смартфоне. Для того чтобы освоить использование таких средств платежа, им, как правило, не требуется много времени. Говоря об организациях, необходимо заметить, что на сегодняшний день практически все существенные в стоимостном выражении платежи осуществляются путем безналичного банковского перевода

- Универсальность. В данном аспекте наличность имеет неоспоримое преимущество над безналичными деньгами. По законодательству РФ только наличные деньги являются общепризнанным средством платежа. Безналичные деньги не являются обязательными к приему на территории нашей страны. Более того, несмотря на быстрое распространение, зачастую сфера их использования очень ограничена (так, в отдельных регионах России до сих пор нет специального оборудования, способного считывать информацию и осуществлять платежи с помощью банковских карт, а сетевые деньги могут быть использованы только в масштабах определенных интернет-систем или сайтов).

8 стр., 3734 слов

Электронные деньги и формы их использования

... иным, как использованием телеграфных переводов на уровне розничных транзакций. Электронные деньги проходили следующие этапы развития как средства платежа. Первым этапом развития электронных денег (1960 ... системы безналичных расчетов с помощью карт обладают массой очевидных преимуществ (снижение издержек обращение, безопасность, удобство использования, дополнительные льготы и т.д.), наличные деньги ...

- Устойчивость к мошенничеству. Большинство исследователей в этом вопросе отдает приоритет безналичным деньгам. Фальшивомонетничество и кража неразрывно связаны со всей историей существования наличных денег. Случаи подделки безналичных денег встречаются достаточно редко, и в основном они совершаются с использованием высокоточным электронных систем, разработка которых является достаточно сложной, долгой и затратной.

- Автономность. Под этим критерием подразумевается доступ к деньгам при закрытии каналов связи. Наличные деньги в большинстве случаев являются полностью автономными, т. к. способность их использования в большинстве случаев зависит лишь от наличия их у пользователя. Безналичные деньги не могут быть использованы, если та система, в которой они обращаются, по каким-то причинам теряет на время контакт с её участниками.

- Время использования. Срок действия наличных денег существенно дольше, чем у безналичных аналогов, и ограничен лишь свойствами самих носителей (износостойкостью и долговечностью банкнот и монет) или законодательными актами эмитента денежных средств. Исключением может стать лишь необходимость сдать ветхие, более непригодные для обращения купюры или монеты в банк и получить взамен новые деньги. Банковские карты могут иметь определенный срок действия, а электронные деньги могут попросту «сгореть» на счете, если владелец не осуществляет трансакции дольше того периода, который установлен самой системой или предусмотрен договором с эмитентом.

- Ликвидность. Под этим критерием понимается способность быть обращенным в наличные деньги. Наличность — самый ликвидный инструмент среди всех активов в экономике. Безналичные деньги таким свойством похвастать не могут. Их пользователь может не только испытывать затруднения в процессе конвертации в наличность, но и вообще быть лишенным такой возможности (часто это случается ввиду особенностей эмитента или системы обращения таких денег, а также электронного мошенничества).

- Верифицируемость плательщика. Сторонники использования безналичных денег часто рассматривают это свойство как достоинство безналичных денег. Действительно, при осуществлении безналичного платежа обязательно запрашивается информация о владельце данного актива. Это может быть PIN-код кредитной карты, электронная подпись на безналичной купюре, порядковый номер владельца платежного средства в реестре системы и т. д. При расчете наличностью отследить личность плательщика крайне сложно, часто невозможно. Это повышает риск мошенничества с денежными средствами. Бесспорно, в экономиках развитых стран ведется активная борьба с подобными финансовыми нарушениями, однако в большинстве случаев эффективность таких мер недостаточно высока. При выполнении безналичных расчетов уровень экономической безопасности значительно выше как для всей системы платежей, так и для отдельных её участников.

- Удобство расчетов в сети Интернет. В связи с развитием оплаты товаров, работ, услуг посредством Интернета, значимость этого фактора возрастает. В виртуальном расчете преимущество находится на стороны безналичных денег. Наличность, даже внесенная через терминал, не обеспечивает того уровня удобства, который достигается при использовании безналичных денежных средств.

Таким образом, представив характеристики использования наличных и безналичных денег в форме единой таблицы 1, получим следующее:

Влияние экономики на систему образования России

... ОЭСР они остаются крайне низкими. В расчете на одного обучающегося в системе общего образования они в 2,5 раза ниже, чем ... Западной Европе соответствующие показатели – 23, 2 и 75%; в России – 10, 40 и 50%. Уже сейчас во всех странах ... в последние годы рост российской экономики создает условия для увеличения расходов консолидированного бюджета на образование. И, действительно, эти расходы (даже ...

Таблица 1 — Характеристики использования наличных и безналичных денег

Статистические данные показывают, что объём безналичных средств в экономике России существенно превышает объём имеющейся наличности. Темпы роста объёмов у безналичных денег также выше (в среднем 30,72 % в год против 24,56 %).

Основную массу безналичных денег в экономике РФ составляют депозитные деньги (деньги на счетах в банках, на кредитных / дебетовых картах, в меньшей степени электронные деньги), используемые при расчетах между банками, компаниями, государства, а также при крупных и особо крупных расчетах между физическими лицами.

Стоит подробнее описать основные области применения безналичных расчетов. Проведение безналичных расчётов имеет определенный механизм. Осуществляется через платёжную систему, которая имеет следующую структуру:

- платежи и расчёты в нефинансовом секторе экономики (между предприятиями);

- платежи и расчёты в финансовом секторе, т.е. между банками. Эти расчеты осуществляются следующим образом:

- расчеты через учреждения Банка России, т.е. путем открытия корреспондентского счета коммерческими банками в РКЦ ЦБ РФ (они составляют примерно 60%);

- прямые расчеты кредитных организаций через взаимные корреспондентские счета ностро и лоро (такие расчеты составляют примерно 10%);

- расчеты через счета межфилиальных расчетов (такие расчеты составляют около 29,8%);

- расчеты в личном секторе (безналичные расчеты для физических лиц — чеками, платежными картами и т.д.)

Безналичные расчеты в условиях глобализации финансовых рынков, ускорении оборачиваемости денежных средств и как не странно в условиях объявленных экономических санкций продолжают иметь больше значение для современной экономики .

Безналичные расчёты концентрируют денежные ресурсы в банках и являются одним из источников кредитования. Безналичные расчёты способствуют нормальному кругообороту средств в народном хозяйстве.

Рынок пластиковых карт в России

... событиями, разворачивающимися в современной глобальной экономике. Негативные события, произошедшие в глобальной и в российской экономике в 2014-2015 гг. определили и ... в российском законодательстве, в том числе - в документах, изданных Центральным Банком России. Пункт 1.4 Положения ЦБ РФ № 266-П от 24.12.2004 г. трактует определение банковской платежной карты как инструмента безналичных расчетов, ...

Разграничение безналичного и наличного денежного оборотов облегчают планирование денежного обращения и безналичного денежного оборота.

Платёжная система Банка России и частные платёжные системы действуют на основании Гражданского кодекса РФ, Федеральных законов «О Центральном банке Российской Федерации (Банке России)» и «О банках и банковской деятельности», других федеральных законов, а также нормативных актах Банка России.

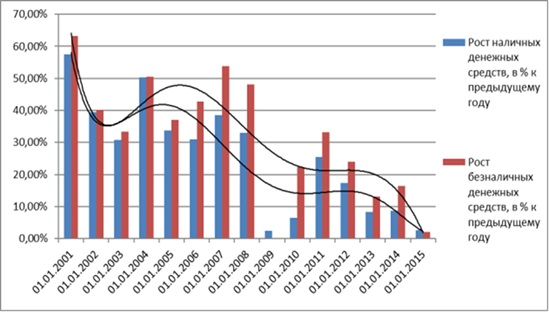

Динамика количества и объема переводов денежных средств, осуществленных через платежную систему Банка России, демонстрирует долгосрочную тенденцию роста платежного оборота и использования предоставляемых Банком России услуг для удовлетворения транзакционного спроса, прежде всего кредитных организаций (Рис.1).

Сущность безналичных расчетов состоит в том, что они осуществляются при помощи банковских операций (посредством перечисления по счетам), используемых для замещения наличных денег.

Безналичные расчеты для физических лиц в нашей стране носят строго добровольный характер.

Безналичные расчеты для физических лиц содержат:

- перечисления на счета по вкладам части заработной платы и других денежных доходов;

- выплата через учреждения банка заработной платы рабочим и служащим;

- денежные заработки фермеров;

- выдачу чеков за счет сумм вкладов;

- выдача переводов;

- перечисление сумм со счетов по вкладам в уплату за товары, за квартиру;

- коммунальные и прочие услуги;

- перечисление вклада с одного счета на другой и т. д.

Безналичные расчеты способствуют сокращению потребности в наличных денежных средствах, а также расходов, связанных с их изготовлением, перевозкой и хранением, что способствует экономии материальных, трудовых и финансовых ресурсов.

В настоящее время уже разработана концепция создания комплексной автоматизированной системы безналичных расчетов населению.

Таким образом, можно смело утверждать что безналичные расчёты – совокупность безналичных денежно-кредитных операций в процессе реализации товаров и услуг, распределения и перераспределения национального дохода. Их назначение состоит в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа.

1.2. Классификация безналичных расчетов для физических лиц и их краткая характеристика

Банковские услуги в настоящий момент являются одним из наиболее динамично развивающихся видов деятельности.

Многие из оказываемых банками специфических услуг непосредственно связаны с применением телекоммуникационной среды, что дает возможность в режиме реального времени совершать практически любые расчеты как с физическими, так и юридическими лицами, в том числе и между банками. Необходимо отметить, что первым проявлением новых безналичных (электронных) расчетов были именно взаиморасчеты между банками. Следует также отметить, что термин электронные расчеты уже подразумевает их безналичность.

Россия в мировой экономической системе

... работе я использовал такие источники, как труды Калианиди Х.К., Вукович Г.Г., а также источники всемирной сети Интернет. Основная часть 1глава Россия в мировой экономической системе 1.1 Место России в мировой экономической системе ... государства, если речь идет о способах расчета за поставки оборудования и техническое ... на подготовку которых затрачены огромные средства. Несмотря на все более широкое ...

В системе новых безналичных расчетов участвует и соответствующая денежная единица. Речь идет об электронных деньгах (e-Money).

Типология современных форм безналичных расчетов обширна и объединяет в себе множество различных форм, технологий и систем взаиморасчетов, но в общем случае делится на два основных звена: межбанковские платежные системы и расчеты между банками и физическими и/или юридическими лицами.[33]

Все многообразие новых форм безналичных расчетов, так или иначе, связаны друг с другом, а в некоторых случаях дополняют друг друга. Речь идет о первой составляющей этого блока – карточных платежных системах. Вся система функционирования электронной наличности постоянно связана со сферой предоставляемых услуг в состав которой входят электронные «торговые точки» – Интернет-магазины (Web-shops).

Некоторые из них используют процессинг пластиковых карт, т.е.[36]

Прием платежей по банковским пластиковым картам, как основную форму оплаты товаров (услуг).

Такую возможность продавец может осуществить получив собственный специальный банковский счет типа «MerchantAccount» (в пер. с англ. – счет продавца) – это транзитный счет в банке, куда поступают деньги, полученные продавцом с пластиковых карт покупателей. Продавец также может работать через так называемых MAP-посредников (MerchantAccountProvider) – посредников, занимающихся получением счетов типа «MerchantAccount» или «Person-to-Person» для своих клиентов.

Пользователи, в основном участвуют в повседневных расчетах за товары, услуги, работы (в магазинах, на рынках, в общественном транспорте и т. д.), а в повседневных расчетах объем расчетов наличностью существенно превышает объём расчетов безналичными средствами (по данным независимых источников 80 % против 20 % у безналичных денег).

Карточные платежные системы – это старожилы Интернет-расчетов, поэтому их существует достаточно много и в России и за рубежом.

Далее рассмотрим – системы электронного (удаленного) банкинга (E-Banking), которых существует 2 вида: Интернет-банкинг (I-Banking) и Интернет-трейдинг (I-Trading).

Интернет-банкинг – это возможность совершать все стандартные операции, которые могут быть осуществлены клиентом в офисе банка (за исключением операций с наличными) через сеть Интернет.

Системы Интернет-банкинга представлены в основном банковскими разработками (или разработками специальных фирм) «Клиент-Интернет-Банк», которые используются и в России и за рубежом, хотя в России использование средств интернет-банкинга в значительной мере пока является не бизнесом (как за рубежом), а похвальным стремлением к новаторству.

Современные Интернет-технологии позволяют банкам часть своих услуг возвести на новый уровень, тем самым привлечь новых клиентов и снизить затраты по их обслуживанию. Стоит заметить, что деятельность банков в сети ограничивается не только организацией платежей и прямого доступа к счету.

Существует три основных способа предоставления брокерских услуг через сеть Интернет:

- Клиент покупает (продает), ценные бумаги, составляет свой инвестиционный портфель и т.д. непосредственно на сайте компании-посредника, не используя при этом специального программного обеспечения.

- Клиент (пользователь) устанавливает на своем компьютере специальное программное обеспечение и с помощью него получает информацию и совершает транзакции на финансовых рынках.

- Клиент посылает запрос на покупку (продажу) активов своему брокеру с помощью электронной почты (e-Mail).

4 стр., 1747 слов

Электронные денежные системы

... платежные системы, в том числе электронные. Электронная денежная система – это система безналичных расчетов, заключения контрактов и перевода денег между продавцами и покупателями, банками и их клиентами с помощью средств электронной коммуникации с применением средств кодирования ...

Эти транзакции связаны с передачей имущественных прав на любые товары и услуги. С появлением более высокотехнологичных и многофункциональных средств связи, таких как смартфоны, начала развиваться мобильная коммерция — способ осуществления платежей в электронном формате путём SMS-рассылки. О мобильной коммерции в безналичных расчетах в рамках дипломного исследования мы расскажем во второй главе.

Скажем только что, объемы безнала позволяют создавать собственные электронные сервисы (Web-сервисы) и сетевые предприятия, проводить операции с другими участниками, выпускать и обслуживать собственные расчетные инструменты.

Например с помощью системы «WebMoney-Transfer» можно совершать мгновенные безотзывные транзакции. В России наиболее популярными системами, проводящими такие платежи, являются системы электронных кошельков «WebMoney» и «Яндекс. Деньги». Во время работы с системой «WebMoney» пользователь используется специальные программы для компьютера (в т. ч. планшетного компьютера) или смартфона. Все операции хранятся в специальной базе данных. За ввод и вывод средств из системы взимается комиссия.

Удобство системы «WebMoney» для пользователя заключается также в том, что для каждой электронной валюты существует свой отдельный кошелёк. Система «Яндекс. Деньги» очень схожа с системой «WebMoney». «Яндекс. Деньги» используется для расчетов за товары и услуги, приобретенные в сети Интернет, как и для оплаты счетов или штрафов. При внесении на счет денежных средств пользователь получает взамен обезличенные обязательства системы, подтвержденные электронной подписью. Деньги, которые получает пользователь, обеспечены реальными банковскими счетами в таких банках, как «Альфа-Банк», «ВТБ 24», банк «Открытие», «Сбербанк России».(Рис 2.)

Дематериализованные платежи преобладают в среде банковских расчетов. В России двумя наиболее известными системами, обеспечивающими такие расчёты, являются RTGS (realtimegrosssettlementsystem) и DNS (deferrednetsettlementsystem).

Использование системы RTGS предполагает наличие большого объёма свободных денежных средств у банков-участников, т. к. в рамках RTGS расчёты осуществляются в режиме реального времени. Система DNS не требует такого большого объема ликвидности, как система RGTS. Это связано с тем, что в DNS используется схема проведения взаимозачетов с последующим расчетом в конце операционного цикла (Рис.3).

Антиинфляционная политика, ее методы и средства в России

... стабилизация. В целях реализации антиинфляционной политики был взят курс на жесткие денежно-кредитные и бюджетные ограничения. В экономике ... методы и эффективность. Дестабилизация денежной системы второй половины 80-х ... какими видами инфляции столкнулась Россия. В 1991 году на ... - перенасыщение экономики деньгами относительно номинального размера национального продукта.Избыточная денежная масса в ...

Использование такого механизма расчетов позволяет банкам держать меньший объем необходимой наличности и предоставляет большую свободу в использовании денежных средств. Широкое распространение в России сегодня имеют кредитные и дебетовые карты. В 2014 г. впервые доля операций по расчётам с помощью кредитных карт превысила долю операций по снятию наличности с карт — 52 % против 48 %. [38]

1