1. Исходные данные, Изучение производственной ситуации и анализ исходных данных

Объектом исследования является машиностроительное предприятие. Основной вид деятельности предприятия – производство изделий А и Б. Ниже приводятся основные данные, характеризующие деятельность предприятия в первом полугодии текущего года.

В таблице 1 указаны квартальные объемы производства продукции и исходные данные для расчета затрат на ее изготовление.

Таблица 1. Исходные данные для расчета затрат на изготовление продукции

| Наименование | Единицы измерения | Изделие А | Изделие Б |

|

1. Выпуск изделий за квартал |

штук | 1000 | 2000 |

|

2. Нормы расхода: металла топлива электроэнергии |

тонн/шт. тонн/шт. кВтч/шт. |

0,2 0,01 500 |

0,15 0,008 350 |

| 3. Сдельные расценки | руб./шт. | 80 | 100 |

| 4. Рентабельность (к себестоимости): | % | 25 | 35 |

Объемы потребления материальных ресурсов на производство (часть из них продается на сторону) приведены в таблице 2.

Таблица 2. Потребление и продажа материальных ресурсов

| Наименование |

Количество за квартал |

Цена приобретения, руб. за единицу измерения | Цена продажи, руб./ т |

| Металл (тонн): | 500 | 3100 | |

| Продажа металла (тонн) | 255 | 3500 | |

| Топливо (тонн): | 28 | 2300 | |

| Электроэнергия (кВтч): | 1200000 | 1,35 |

В таблице 3 отражено состояние основных фондов на начало текущего года.

Таблица 3. Состояние основных производственных фондов предприятия

| Вариант | Здания и сооружения | Оборудование | ||

| стоимость, млн. руб. | годовая норма амортизации, % | стоимость, млн. руб. | годовая норма амортизации, % | |

| 21 | 2,15 | 2,3 | 3,8 | 12,5 |

В таблице 4 приведены финансовые показатели работы предприятия.

Таблица 4. Финансовые показатели работы предприятия в первом полугодии текущего года

| Показатели | Абсолютные величины | % |

| Ставка НДС | 18 | |

| Прочие расходы, включаемые в себестоимость, (ежеквартально), руб. | 289000 | |

| Численность работников, чел. | 100 | |

| Среднемесячная зарплата одного работника, руб. | 2800 | |

| Единый социальный налог | 26 | |

| Доход от сдачи помещений в аренду (ежемесячно), руб. | 30000 | |

| Дивиденды по ценным бумагам и банковский депозит (ежеквартально), руб. | 80000 | |

| Налоги из прибыли за квартал, руб. | 90000 | |

| Ставка налога на прибыль | 24 | |

| Ставка налога на доход по ценным бумагам и банковским депозитам | 15 | |

| Экономические санкции за квартал, руб. | 40000 |

При существующем уровне техники, технологии и организации производства выпуск изделий достаточно рентабельный, изделия пользуются спросом и являются конкурентоспособными на рынке. Однако рост цен на сырье и энергетические ресурсы требует поиска резервов экономии затрат на производство продукции, снижения металлоемкости и энергоемкости продукции путем совершенствования технологии и организации производства.

В связи с этим, на предприятии в первом полугодии текущего года наряду с выпуском продукции по традиционной технологии внедряется комплекс научно-технических мероприятий, который позволит во втором полугодии снизить потери металла, сократить потребление электроэнергии, увеличить объемы выпуска продукции за счет повышения производительности труда.

На внедрение научно-технических мероприятий и повышение технического уровня производства будет направлена годовая сумма амортизационных отчислений и часть годовой чистой прибыли предприятия. Данные по вариантам курсовой работы приведены в табл. 5.

Таблица 5. Норматив отчислений от чистой прибыли предприятия

| Вариант | 6 |

| Норматив отчислений от чистой прибыли, % | 30 |

Во втором полугодии текущего года произойдет изменение некоторых факторов внешней среды и в результате внедрения научно-технических мероприятий изменится ряд технико-экономических факторов производства, что окажет влияние на себестоимость продукции. В таблице 6 приведены внешние и внутрипроизводственные технико-экономические факторы и их изменение во втором полугодии текущего года.

Таблица 6. Изменение технико-экономических факторов во втором полугодии текущего года

| Вариант | Изменение внешних и внутренних технико-экономических факторов производства, % | |||||

| Увеличение объема производства без увеличения численности работников | Рост зарплаты производственных рабочих | Снижение нормы расхода металла |

Повышение цен на металл |

Снижение расхода электроэнергии | Рост общей суммы условно-постоянных расходов | |

| 6 | 19,5 | 3 | 7 | 6 | 5 | 1,2 |

Введение

На основании имеющихся исходных данных необходимо рассчитать себестоимость и объемы реализации продукции в первом полугодии, определить сумму чистой прибыли от реализации выпускаемых изделий. Рассчитать объем капиталовложений, направляемых на внедрение научно-технических мероприятий. Учитывая изменение технико-экономических факторов за счет внедрения научно-технических мероприятий, рассчитать новую себестоимость изделий во втором полугодии текущего года. Определить экономию от снижения себестоимости и срок окупаемости капитальных вложений в развитие производства. Рассчитать показатели эффективности производства до и после внедрения мероприятий и проанализировать их изменение. Дать оценку тенденций изменения показателей и сделать выводы об эффективности и целесообразности внедрения научно-технических мероприятий.

Составление сметы затрат на производство и реализацию продукции по экономическим элементам затрат, Себестоимость продукции

Для целей учета, анализа и планирования затраты, включаемые в себестоимость продукции классифицируются по различным признакам. Классификация затрат позволяет более обоснованно выявить резервы снижения себестоимости и спроектировать мероприятия по сокращению затрат на производство и реализацию продукции.

сметой затрат

Смета затрат на производство позволяет определить затраты на общий объем потребляемых ресурсов для выполнения всей производственной программы предприятия независимо от того, на какой конкретный вид продукции они были использованы.

Затраты, образующие себестоимость продукции, группируются по следующим экономическим элементам:

1. материальные затраты, за вычетом возвратных отходов (возвратные отходы – остатки сырья, материалов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса.);

2. затраты на оплату труда;

3. отчисления на социальные нужды;

4. амортизация основных фондов;

5. прочие затраты.

В элементе «материальные затраты» отражается стоимость:

приобретаемых сырья и материалов, которые входят в состав продукции, или обеспечивают нормальное течение технологического процесса и изготовления упаковки;

- покупных комплектующих изделий и полуфабрикатов, подвергающихся дальнейшему монтажу или дополнительной обработке на данном предприятии;

- приобретенного со стороны всех видов топлива;

- покупной энергии всех видов (электрической, тепловой, сжатого воздуха, холода и других видов).

Стоимость материальных затрат (Зм) определяется на основе количества израсходованных материальных ресурсов (Рм: металл, топливо, электроэнергия) и цен приобретения материальных ресурсов без учета НДС (Цм) по формуле:

Зм = Цм * Рм (1)

Зм (металл)=2627,12*500=1313560 руб.

Зм (топливо)=1949,15*26=50677,9 руб.

Зм (электроэнергия)=1,14*1200000=1368000 руб.

«Затраты на оплату труда»

«Отчисления на социальные нужды»

Фонд заработной платы (ФЗП) определяется на основе среднемесячной зарплаты (ЗПмес), численности работников (Чраб) и количества месяцев в расчетном периоде (М) по формуле:

ФЗП = Зпмес * Чраб *М (2)

ФЗП=2800*100*3=840000 руб.

«Амортизация основных фондов»

Амортизация

Амортизационные отчисления (А) определяют по данным таблицы 3 исходя из стоимости основных фондов (Соф по видам: здания, машины), годовых норм амортизации (На) и количества месяцев в расчетном периоде (квартал: М = 3) по формулам:

- Агод = Соф * На/100; Акв = Агод * 3/12, (3)

где Агод – годовая сумма амортизационных отчислений,

Акв – сумма амортизационных отчислений за квартал.

Агод(здания)=2150000*2,3/100=49450 руб.

Акв(здания)=49450*3/12=12362,5 руб.

Агод(машины)=3800000*12,5/100=475000 руб.

Акв(машины)=475000*3/12=118750 руб.

Ставка НДС составляет 18%:

1) 118%-3100

100%-х х=2627,12 руб.

2) 118%-2300

100%-х х=1949,15 руб.

3) 118%-1,35

100%-х х=1,14 руб.

4 В прочие затраты входят: налоги, сборы, отчисления в специальные внебюджетные фонды, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, по обязательному страхованию имущества, плата за аренду и другое.

Прочие расходы принимаются по данным табл. 7.

Таблица 7. Смета затрат на производство

| Экономические элементы затрат | Цена приобретения, руб. за единицу измерения | Цена без НДС, руб. за единицу измерения | Израсходовано за квартал, натуральные единицы измерения | Сумма, тыс. руб. |

| Металл, тонн | 3100 | 2627,12 | 500 | 1313,56 |

| Топливо, тонн | 2300 | 1949,15 | 26 | 50,678 |

|

Электроэнергия, млн. кВтч |

1,35 | 1,14 | 1200000 | 1328,4 |

| Заработная плата (ФЗП) | 840 | |||

| Единый социальный налог | 218,4 | |||

|

Амортизация (А)

|

12,4 118,75 |

|||

| Прочие расходы | 289 | |||

| Итого затрат за квартал | 4210,787 |

Составление калькуляции себестоимости изделий А и Б

Калькуляция

Калькуляция себестоимости продукции осуществляется следующими методами:

Нормативный

Попередельный

Позаказный

Пооперационный

Стоимость материальных затрат на технологические нужды на один квартал (См) определяется на основе норм расхода металла, топлива, энергии (Нр) и цен на них без учета НДС (Цм) по формуле:

- См = Нр * Цм; Зм = См * Вкв, (4)

где Нр – норма расхода металла, топлива, энергии на единицу продукции;

- Цм – цена на них без учета НДС;

- См – сумма затрат в расчете на единицу продукции, руб.;

- Зм – затраты на весь выпуск изделий, руб.;

- Вкв – квартальный объем выпуска изделий в первом полугодии текущего года в натуральном выражении.

Изделие А:

См(металл)=0,2*2627,12=525,42 руб. Зм=542,372*1000=525420 руб.

См(топливо)=0,01*1949,15=19,4915 руб. Зм=19,4915*1000=19491,5 руб.

См(электорэнергия)=500*1,14=570 руб. Зм=570*1000=570000 руб.

Изделие Б:

См(металл)=0,15*2627.12=394,068 руб. Зм=394,068*2000=788136 руб.

См(топливо)=0,008*1949,15=15,5932 руб. Зм=15,5932*2000=31186,4 руб.

См(электорэнергия)=350*1,14=399 руб. Зм=399*2000=798000 руб.

Заработная плата

Основная зарплата производственных рабочих (сдельщиков) определяется на основе сдельных расценок по данным табл. 1. Дополнительная заработная плата составляет 20% от основной. Единый социальный налог начисляется по ставке 26% (табл. 4) на сумму основной и дополнительной заработной платы.

Изделие А

на единицу продукции

Основная зарплата=80 руб.

Дополнительная зарплата=80*0,2=16 руб.

Единый соц. Налог=80*0,26=24,96 руб.

на весь объем продукции

Основная зарплата=80*1000=80000 руб.

Дополнительная зарплата=16*1000=16000 руб.

Единый соц. Налог=24,96*1000=24960 руб.

Изделие Б:

- на единицу продукции

Основная зарплата=100 руб.

Дополнительная зарплата=100*0,2=20 руб.

Единый соц. Налог=100*0,26=31,2 руб.

- на весь объем продукции

Основная зарплата=100*2000=200000 руб.

Дополнительная зарплата=20*2000=40000 руб.

Единый соц. Налог=31,2*2000=62400 руб.

Сумма всех прямых затрат (затраты непосредственно связанные с производством продукции) в себестоимости продукции образует переменные затраты, которые рассчитываются на единицу продукции и на квартальный объем выпуска. Суммированием переменных затрат (затраты, в определяющей степени зависящие от объема производства) на квартальный объем изделий А и изделий Б определяют общие переменные затраты в себестоимости изготовления продукции.

Изделие А: (на единицу продукции)

525,42+19,4915+570+80+16+24,96=1235,87 руб./шт. – переменные расходы (на весь объем)

525420+19491.5+570000+80000+16000+24960=1235871,5 руб.

Изделие Б: (на единицу продукции)

394,068+15,5932+399+100+20+31,2=959,8612 руб./шт. – переменные расходы (на весь объем)

788136+31186,4+798000+200000+40000+62400=1919722,4 руб.

основные

Условно – переменные

Величина накладных (условно-постоянных) расходов (табл. 8, графа 10) рассчитывается как разность между общей суммой затрат по смете (табл. 7) и величиной суммарных переменных расходов в себестоимости изделий А и Б (табл. 8, графа 10).

Распределение накладных расходов по изделиям (расчет на весь выпуск продукции и на единицу продукции) производится в соответствии с трудоемкостью изготовления изделий по коэффициенту распределения.

Кр = ЗПА(Б) / ЗПобщ, (5)

где ЗПА(Б) заработная плата производственных рабочих на весь выпуск изделий А или Б,

ЗПобщ – общая сумма заработной платы производственных рабочих на выпуск всех изделий.

Кр = 80000/280000=0,29

Кр =200000/280000=0,71

1055193,9*0,29=306006,2 руб. – для изделия А на весь выпуск

306006,2/1000=306 руб. – для изделия А на единицу продукции

4210787,9–3155594=1055193,9 руб. – условно – переменные расходы

Полная себестоимость выпуска изделий А и Б за квартал должна равняться общей сумме затрат по смете затрат на производство в строке «Итого затрат».

Расчет оптовой и отпускной цены предприятия для изделий А и Б. Определение объемов производства и реализации продукции

Цена на продукцию является для предприятия не только важным фактором, определяющим его прибыль, но и условием успешной реализации товаров. Ведь цена в данном случае, как тактическое средство дает предприятию ряд преимуществ:

1) в отличие от большинства методов, применяемых по стимулированию спроса, использование цены не требует дополнительных денежных расходов, как, например, при проведении рекламных мероприятий, индивидуализация продукта, его продвижение и т.д.

2) привлекательность товаров, выраженную в цене потребители находят легче, чем на основе рекламы, индивидуализации продукции и т.д.

3) даже когда другие методы стимулирования, в частности организация персональных продаж и рекламы, являющимися основными, цена может использоваться как мощное средство их поддержания.

Исходным этапом ценовой политики предприятия является определение ее целей. Таковыми могут быть:

- обеспечение выживаемости в условиях конкуренции;

- максимизация текущей прибыли;

- завоевание лидерства по показателям доли рынка или качества товара.

Далее необходимо выявить спрос на товар, который определяет прежде всего верхний уровень цены. Минимальный уровень цены очерчивает общие (валовые) издержки предприятия, представляет сумму постоянных и переменных издержек.

Существенное влияние на цену оказывает поведение конкурентов и цен на их продукцию. Для определения цен и качества товаров своих конкурентов предприятие может произвести сравнительные покупки и сопоставить цены и товары между собой. Такое сопоставление помогает фирме установить диапазон цен.

Оптимально установленная цена на производимый товар должна полностью обеспечить возмещение всех издержек по производству и реализации продукции, а так же получение определенной нормы прибыли.

Действующие методики определения цены учитывают следующие возможные варианты: слишком низкая цена, возможная цена, слишком низкая цена.

Предприятие будет реализовывать продукцию через отдел сбыта за безналичный расчет. Для этого необходимо определить оптовую и отпускную цену предприятия.

Оптовая цена предприятия определяется по формуле:

Цопт = Сп + Преал = (1+ Р/100) * Сп, (6)

где Р – рентабельность изделия, % (табл. 1); Сп – полная себестоимость изделия, руб./шт.,

Преал – прибыль от реализации единицы продукции, руб./шт.

Для изделия А: Цопт=(1+25/100)*1541,87=1927,34 руб.

Преал=Цопт-Сп=1927,34–1541,87=385,47 руб.

Для изделия Б: Цопт=(1+35/100)*1334,45=1801,51 руб.

Преал=1801,51–1334,45=467,06 руб.

Отпускная цена предприятия для реализации изделий за безналичный расчет определяется по формуле:

Цотп = (1+ НДС/100) * Цопт, (7)

где НДС – ставка налога на добавленную стоимость, % (табл. 4); Цопт – оптовая цена изделия, руб./шт.

Для изделия А: Цотп=(1+18/100)*1927,34=2274,26 руб.;

- Для изделия Б: Цотп=(1+18/100)*1801,51=2125,78 руб.;

Объемы производства и реализации изделий в оптовых ценах определяются по формуле:

РПопт = Цопт(А) * В(А) + Цопт(Б) * В(Б), (8)

где В(А) и В(Б) – объемы производства и реализации изделий А и Б за квартал в натуральном выражении.

РПопт=1927,34*1000+1801,45*2000=1927340+3602900=5877160 руб.;

Объемы производства и реализации изделий в отпускных ценах предприятия определяются по формуле:

РПотп = Цотп(А) * В(А) + Цотп(Б) * В(Б), (9)

РПотп=2274,26*1000+2125,78*2000=2274260+421560=6525820 руб.

Результаты выполненных расчетов представлены в виде таблицы (табл. 8).

Таблица 8. – Цены и объемы производства и реализации изделий А и Б

| Изделия | Оптовая цена, руб. | Отпускная цена, руб. | Реализация продукции за квартал, руб. | |

| в оптовых ценах | в отпускных ценах | |||

|

Изделие А |

1927,34 | 2274,26 | 1927340 | 2274260 |

| Изделие Б | 1801,51 | 2125,78 | 3602900 | 4251560 |

Расчет прибыли по всем видам деятельности и определение балансовой прибыли предприятия

Прибыль

Прибыль, как важнейшая категория рыночных отношений выполняет функции:

1. как показатель, характеризующий финансовые результаты хозяйственной деятельности;

2. стимулирующую функцию, проявляется в процессе ее распределения и использования;

3. как основной источник формирования доходной части бюджета разных уровней.

Балансовая прибыль

Балансовая прибыль включает:

- прибыль от продаж;

результат от операций с имуществом и финансовой деятельностью

результат от внереализационной деятельности.

Балансовая прибыль предприятия формируется из следующих видов прибыли:

Пб = Пр + Пврд, (10)

где Пр – прибыль по реализационной деятельности;

- Пврд – прибыль по внереализационной деятельности.

Прибыль по реализационной деятельности складывается:

Пр = Пп + Пк, (11)

где Пп – прибыль по основной производственной деятельности;

- Пк – прибыль по коммерческой деятельности (реализация имущества, товаров).

Прибыль по основной производственной деятельности определяется по формуле:

Пп = РП – Сз, (12)

где РП объем реализации изделий в оптовых ценах без НДС,

Сз – сумма затрат на производство по смете затрат (табл. 6).

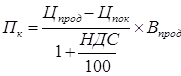

Прибыль по коммерческой деятельности определяется по формуле:

, (13)

, (13)

где Цпрод и Цпок – цена продажи и цена покупки товара (металла),

Впрод – объем продажи металла в натуральном выражении.

Прибыль по внереализационной деятельности можно рассчитать, используя данные табл. 4, по формуле:

Пврд = Па + Пд, (14)

где Па – прибыль от сданного в аренду имущества,

Пд – дивиденды по ценным бумагам.

Пп=5877160–42107787,9=1666372,1 руб.

Пк=(3500–3200)/(1+18/100)*255=86440,68 руб.

Пврд=3*30000+80000=170000 руб.

Пр=1666372,1+86440,68=1752812,78 руб.

Пб=1752812,78+170000=1922812,78 руб.

Результаты расчетов приведены в таблице 9.

Таблица 9. Определение балансовой прибыли предприятия

| Виды прибыли | Сумма, тыс. руб. |

| 1. Прибыль по основной производственной деятельности | 1666,372 |

| 2. Прибыль по коммерческой деятельности | 86,44 |

| 3. Прибыль по внереализационной деятельности | 170 |

| 4. Балансовая прибыль предприятия | 1922,812 |

Распределение прибыли

Налогооблагаемая прибыль определяется по формуле:

Пн = Пб – Нб, (15)

где Нб – налоги, выплачиваемые из балансовой прибыли (принимаются по данным табл. 4).

Виды налогов:

Налог на прибыль.

Объектом налогообложения является валовая прибыль, исчисляемая как разница между выручкой от реализации и издержками. При этом она уменьшается на сумму НДС и акцизов.