на курсовую работу

Студент (ка)

Хисматова Екатерина Ралифовна______________________________________

Группа 1у-З1 _______________________________________________________

Специальность Земельно-имущественные отношения

Тема Оптимизация структуры оборотных средств _______________________

Объем курсовой работы: 41

количество листов теоретической части 12______________________________

количество листов аналитической части 11_______________________________

Заключение о степени соответствия курсовой работы заданию

___________________________________________________________________

Характеристика качеств, проявленных студентом при работе над курсовой работой: самостоятельность, дисциплинированность, умение планировать работу и пользоваться литературным материалом и т.д.

Оценка умений анализировать, обобщать, делать выводы и оформлять полученные результаты.

Положительные стороны курсовой работы

Недостатки курсовой работы

________________________________________________________________________

Оценка возможности практического использования материалов курсовой работы.

________________________________________________________________________Предлагаемая оценка за курсовую работу

Руководитель курсовой работы _____________________________________________

Место работы____________________________________________________________

«____» _________________2017 г.

Подпись

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Оборотный капитал являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной его деятельности. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным активам, искать новые источники пополнения, изучать проблему эффективности их использования.

В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования оборотных средств во всех сферах деятельности человека.

Оформление курсовой работы. Правила выполнения курсовой работы ...

... в конце. Страницы нумеруются арабскими цифрами, соблюдая сквозную нумерацию по всему тексту курсовой работы. Номер страницы проставляется внизу страницы по центру без точки. Оформление таблиц Таблицы применяются для ... 2.3 Оформление таблиц в тексте должно соответствовать ГОСТ 1.5 и ГОСТ 2.105. Примеры оформления таблиц приведены в приложении Д. Оформление формул Формулы следует выделять из ...

Проведение анализа оборотного капитала является наиболее важным направлением анализа бухгалтерской отчётности, так как по изменению динамики и структуры оборотных средств определяется платёжеспособность предприятия, его производственные возможности, востребованность данного предприятия на рынке.

Оборачиваемость оборотного капитала является одним из важнейших показателей, характеризующих интенсивность использования оборотных средств предприятия и его деловую активность. От того насколько быстро средства, вложенные в оборотные активы, превращаются в реальные деньги, непосредственно зависит финансовое состояние организации. Так, рост неплатежей затрудняет ритмичность деятельности организации и ведет к увеличению дебиторской задолженности; излишнее отвлечение средств в производственные запасы, незавершенное производство, готовую продукцию приводит к «омертвлению» ресурсов и неэффективному использованию средств.

Значительный вклад в исследования в области финансово-экономического анализа внесли следующие экономисты: Гаврилова А.Н., Николаева Т.П., Попов А.А., и Колчина Н.В. и др.

Целью данной курсовой работы является — проведение анализа оптимизации структуры оборотных средств.

Для достижения указанной цели поставлены следующие задачи:

— раскрыть сущность, содержание понятия оборотных средств предприятия;

— оценить динамику состава и структуры оборотных средств;

— проанализировать оборачиваемость оборотных средств;

Предметом данного исследования является анализ и оценка эффективного использования оборотных средств на промышленном предприятии, а объектом — финансово-экономическая деятельность предприятия ОАО «Нефтемаслозавод».

Теоретической и методологической основой исследования являются научно-методическая литература, периодические издания, а также бухгалтерская отчетность объекта исследования.

ГЛАВА 1. ТЕОРИТИЧЕСКИЕ ОСНОВЫ ОПТИМИЗАЦИИ ОБОРОТНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

1.1 Структура и состав оборотных средств на предприятии

Оборотные средства — это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения, которые обеспечивают непрерывность процесса производства и продажи продукции. Наличие оборотных средств в минимально необходимых размерах, обеспечивающих нормальную производственную и коммерческую деятельность предприятия, является непременным условием успешного выполнения ими своих функций.

Под составом оборотных средств понимают совокупность элементов, их образующих. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства и реализации продукции. Величина оборотных средств, занятых в производстве, определяется, в основном, длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции. Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств по отраслям промышленности обусловливается многими факторами, в частности, особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

Экономика и экономическая теория : Оборотные средства предприятия ...

... предметов труда (оборотных средств) возмещается доходом предприятия, что создает возможность их возобновления [5]. Оборотные средства - это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания ...

Целью управления оборотными активами предприятия является оптимизация удовлетворения потребностей в приобретении различных элементов оборотных активов, обеспечение соответствия их объемов объемам финансово — хозяйственной деятельности, максимизации прибыли, и минимизации издержек при допустимом уровне риска.

При этом задачами управления оборотными активами являются:

обеспечение соответствия объема привлекаемого капитала объему формируемых оборотных активов;

формирование оптимальной структуры и состава оборотных средств с позиций эффективного функционирования предприятия;

эффективное использование оборотных активов в процесс финансово-хозяйственной деятельности предприятия и другие;

минимизация затрат по формированию оборотных активов из различных источников.

Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения и показывает долю каждого элемента в общей сумме оборотных средств.

Преобладающую часть оборотных производственных фондов составляют предметы труда — сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тара и тарные материалы.

Кроме оборотных производственных фондов на предприятиях формируются фонды обращения. К ним относятся: готовая продукция на складе; товары отгруженные; денежные средства в кассе предприятия и на счетах в банке; дебиторская задолженность; средства в прочих расчетах. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения.

Выделим основные факторы, которые влияют на скорость оборота оборотных средств. Наиболее существенные из них показаны на рисунке 1.

Рис.1 — Факторы влияния на оборачиваемость оборотных средств

-

-

Методы и проблемы оптимизации структуры оборотных средств предприятия

-

Существуют разные методы управления и оптимизации структуры оборотных активов, однако предлагается использовать следующие мероприятия, представляемые в учебнике под редакцией Шохина по управлению составом и структурой оборотных средств.

-

Проанализировать оборотные активы предприятия в ретроспективе

14 стр., 6662 словРоль экономического анализа в системе управления предприятием

... Теория экономического анализа в управлении предприятием 1.1. Сущность, цели и задачи экономического анализа Термин "анализ" происходит от греческого слова "аnalyzis" ("разделяю", "расчленяю"). В узком плане анализ представляет собой расчленение явления или предмета на составные его части ...

Ретроспективный анализ всегда является актуальным звеном финансового анализа, без которого нельзя продолжать дальнейшую плановую деятельность предприятия. С помощью подобного инструментария финансового анализа появляется возможность изучить факторы, влияющие на изменение структуры оборотных средств предприятия. Анализ оборотных активов следует проводить, начиная с исследования динамики общего их объема, после чего имеет смысл перейти к структурированию составных элементов оборотных активов и рассмотрения их динамики, в частности. Данные показатели относятся к категории показателей деловой активности. Следует также рассчитать и другие показатели эффективности деятельности предприятия, такие как коэффициент сохранности, маневренности оборотных активов. При этом, следует иметь ввиду, что рост коэффициента маневренности имеет обоснованную почву при условии наличия опережающего темпа роста выручки. Таким образом, необходимо сопоставлять показатели оборотных средств и их эффективного использования с показателями выручки, рентабельности продаж, т. к. они в некоторой степени способны оказывать влияние на их состояние, находясь в постоянной взаимосвязи.

2.Определить принципиальные подходы к формированию оборотных средств

Существует три основных подхода к решению данной задачи: «агрессивная, консервативная и умеренная». При агрессивном подходе отсутствую какие-либо резервные запасы тех или иных оборотных активов. Все что имеется направляется в оборот. Однако, при сбое в производстве или другом непредвиденном событии, предприятие понесет крупные убытки. Действует известное правило — чем выше доход, тем больше риск. консервативный подход. Опять же, сравниваем фактическое наличие оборотных активов на последнюю отчетную дату. Если оно примерно совпадает с суммой фиксированной плановой части оборотных активов и максимальной переменной части, то можно делать вывод о консервативном подходе. То есть имеются явно завышенные складские запасы, которые минимизируют риски остановки производства и потери клиента, раздутая дебиторская задолженность — кредитуем всех подряд, огромные денежные остатки, обеспечивающие платежеспособность, нивелируются ограниченными размерами выручки, минимальными рисками и проигрышем на показателях рентабельности и оборачиваемости. Таким образом, с нашей точки зрения, для того, чтобы ответить на вопрос какой подход к финансированию оборотных активов использует компания достаточно сравнить остатки второго раздела баланса с плановыми показателями постоянной и переменной части оборотных активов.

3. Оптимизировать объем оборотных активов

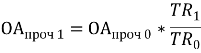

Прежде чем оптимизировать объем оборотных активов, необходимо спланировать потребность оборотных активов на следующий год. Общая величина оборотных активов на следующий год состоит из четырех компонентов, которые представлены в формуле [1, с. 181]:

ОА=З 1 +ДЗ1 +ДА1 +ОАпрочие

Запасы планируются либо нормированием, либо по модели Уилсона. Дебиторскую задолженность следует планировать по следующей формуле:

ДЗ 1 =(ДЗтов0 +ДЗнетов0 -ДЗпросроч0 ) *TR 1 /TR 0

где ДЗ тов 0 — часть задолженности покупателей и заказчиков и задолженность по авансам, выданным;

Оборотные средства на предприятии

... стандартов учета и отражения в балансе предприятия - оборотные средства в запасах, денежные средства, расчеты и прочие активы; 7) в зависимости от материально-вещественного ... и определяет актуальность представленной нами курсовой работы. Предмет исследования - эффективность использования оборотных средств в деятельности промышленного предприятия. Объект исследования - финансово - хозяйственная ...

ДЗ нетов 0 — часть задолженности бюджета и задолженность подотчетных лиц;

ДЗ просроч 0 — часть задолженности, подлежащей взысканию у лиц, просрочивших своевременную оплату долга;

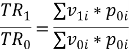

TR 1 /TR 0 — темп роста выручки в сопоставимых ценах

При этом с нашей точки зрения, следует подчеркнуть, что темп роста выручки находится по следующей формуле, представляющей собой не что иное, как агрегатный индекс, или индекс Ласпейреса:

При планировании денежных активов можно выделить пять моделей их планирования. Это модель Баумоля, Миллера-Орра, Стоуна, метод Монте-Карло, и модель, основанная на 4 видах денежных активов.

Прочие оборотные активы находятся с помощью экстраполяции. Данный подход можно выразить с помощью следующей формулы:

4. Оптимизировать постоянную и переменную части оборотных активов

На этом этапе находятся постоянные и переменные части оборотных активов по определенной методике. Постоянные оборотные средства играют важную роль в деятельности предприятия. Они обеспечивают минимальные необходимый уровень, нужный для бесперебойного производства. Это минимально необходимый объем запасов, дебиторской задолженности и высоколиквидных активов. Переменные оборотные средства могут являться таковыми в силу сезонных колебаний производства. Они приобретают циклический характер.

5. Обеспечить достаточную ликвидность оборотных активов и сохранить ее на необходимом уровне

Здесь фигурируют два подхода к управлению ликвидностью. Это сравнение нормативных значений ликвидности с теми значениями, которые получаются по факту. При расхождении с нормой изучаются причины, вызвавшие такое расхождение. Второй подход связан с формированием идеальной структуры оборотных активов, которую наше предприятие хотело бы иметь.

6. Повысить рентабельность оборотных активов

Оборотные активы не прибыльны по своему содержанию. Единственным видом оборотных активов, который способен приносить прибыль предприятию можно считать краткосрочные финансовые вложения. Они приносят процентный доход, и по ним можно считать рентабельность. Для нахождения рентабельности краткосрочных финансовых вложений необходимо найти отношение процентов к получению на величину краткосрочных финансовых вложений по балансу. Также можно найти рентабельность каждого отдельно взятого вида оборотных активов. Таким образом, повышение рентабельности заключается в «использовании временно свободного остатка денежных средств для формирования портфеля краткосрочных финансовых вложений»

7. Вывить «утечки» и минимизировать потери оборотных средств в процессе их использования

Данный этап предполагает оптимизацию затрат по обслуживанию хранения запасов готовой продукции, их недостачи, потерь при транспортировке, потерь от упущенной выгоды. То есть если потери от вложения в средства в запасы больше чем сумма средств, которые могли бы быть получены от краткосрочного финансового вложения, то речь идет именно о такой упущенной выгоде. Дебиторская задолженность также обесценивается на инфляцию и в связи с невозможностью пересчета цены после отгрузки продукции. Помимо всего прочего, дебиторская задолженность обесценивается на величину финансовых потерь, которые превращаются в безнадежные долги.

Эффективность использования оборотных средств в сельскохозяйственном ...

... материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов. Цель дипломной работы – разработать мероприятия по повышению эффективности использования оборотных средств предприятия на ...

8. Сформировать оптимальную структуру источников финансирования оборотных активов

Здесь фигурирует консервативная модель, агрессивная и компромиссная, плюс добавляется идеальная модель. «Модели отличаются между собой соотношением «текущих активов» и их источниками — «текущими обязательствами».

Находясь постоянно в обороте предприятия, оборотные средства являются источником авансированного финансирования затрат на производство и реализацию продукции с момента образования производственных запасов до времени поступления выручки от реализации продукции. Этим самым оборотные средства выполняют свою важнейшую функцию — производственную, то есть денежное обеспечение непрерывности процесса производства. Являясь одной из основных финансовых категорий, оборотные средства оказывают существенное влияние на сферу обращения, состояние расчетов в народном хозяйстве и тем самым на денежное обращение в стране, выполняют свою вторую функцию — платежно-расчетную.

Однако осуществление этих функций зависит, прежде всего, от степени обеспеченности предприятий оборотными средствами, правильности и эффективности их использования.

Эффективность использования оборотных средств предприятий, зависит, прежде всего, от умения управлять ими, улучшать организацию производства и сбыта, повышать уровень коммерческой и финансовой работы.

Особое внимание уделяется изучению причин выявленных отклонений по отдельным видам оборотных активов и разработке мер по их оптимизации. Рост товарных запасов может быть результатом недостатков в организации торговли, рекламе, изучении спроса покупателей, другой маркетинговой деятельности, наличия невостребованных и неходовых производств.

Большие остатки денежных средств в кассе и в пути возникают в связи с неритмичным развитием сбыта, несвоевременной сдачей выручки в банк, неиспользуемых денежных средств и другими нарушениями кассовой дисциплины. Сверхнормативные остатки прочих товарно-материальных ценностей являются результатом наличия или приобретения излишних и ненужных материалов, сырья, топлива, малоценных и быстроизнашивающихся предметов, других материальных ценностей. Снизить запасы товаров, материалов, сырья, топлива до оптимальных размеров можно путем их оптовой реализации или бартерных сделок, равномерного и частого завоза. Нормализации остатков товаров и денежных средств в кассе и в пути способствует ритмичное развитие товарооборота.

Можно выделить следующие расходы и риски, связанные с недостатком оборотных средств:

- задержки в снабжение сырьем и материалами и как следствие увеличение продолжительности производственного цикла и роста затрат;

- снижение объемов продаж из-за недостаточности запасов готовой продукции;

- дополнительные затраты на решение вопросов финансирования.

Также можно выделить расходы и риски, связанные с избытком оборотных средств:

- запасы могут испортиться физически и морально устареть;

- рост расходов на хранение излишков запасов;

- должники могут отказаться платить либо обанкротиться;

- банки, в которых хранятся денежные средства, могут обанкротиться;

- более высокий объем товароматериальных запасов и готовой продукции увеличивают налог на имущество;

- инфляция может значительно уменьшить реальную стоимость дебиторской и кредиторской задолженности и денежных средств.

Оптимальный уровень оборотных средств позволит максимизировать прибыль при приемлемом уровне ликвидности и коммерческого риска.

Оборотный капитал предприятий

... эффективность использования оборотного капитала, методику исчисления. Объектом исследования данной работы являются экономические отношения, связанные с формированием и использованием оборотного капитала предприятия. 1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВЫ ОБОРОТНОГО КАПИТАЛА, .1 Состав и структура оборотных средств Оборотные средства (в практике ...

-

-

Нормирование и его роль в планировании оборотных средств предприятия

-

Нормирование – это установление норм расхода ресурсов на изделие. С его помощью определяется общая потребность предприятия в оборотных средствах. Для обеспечения бесперебойного выпуска и реализации продукции, а также в целях эффективного использования оборотных средств на предприятиях, осуществляется их нормирование.

По способу определения потребности в оборотных средствах они подразделяются на нормируемые и ненормируемые.

К нормируемым оборотным средствам относят: производственные запасы сырья, материалов, тары, незавершенное производство, расходы будущих периодов, готовую продукцию на складах предприятия, денежные средства в кассе на хранении.

Нормой оборотных средств называют относительный показатель, соответствующий объему запаса каждого элемента оборотных средств. Нормы устанавливаются в днях запаса. Нормы оборотных средств определяются условиями работы предприятия, а именно: длительностью производственного цикла; временем подготовки сырья и материалов к производству; порядком переработки и использования отходов; территориальным размещением поставщиков сырья и материалов; частотой и равномерностью поставок; размером поставляемых партий материалов; системой и формой расчетов, и другими условиями снабжения и сбыта.

Норматив оборотных средств – это денежное выражение стоимости минимально необходимых предприятию средств для создания нормируемых запасов по каждому виду оборотных средств. Нормирование оборотных средств решает две основные задачи.

Первая – поддерживать соответствие между размерами оборотных средств предприятия и потребностью в средствах для обеспечения минимально необходимых запасов материальных ценностей. Эта задача увязывает зависимость объема оборотных средств от уровня запасов. При этом понимается, что для каждого предприятия необходимо установить такой норматив, чтобы при нормальной хозяйственной деятельности оно не испытывало бы финансовых затруднений для обеспечения процесса производства и реализации продукции.

Вторая задача более сложная: с помощью нормирования необходимо управлять объемами запасов.

Первым этапом нормирования является разработка норм запаса по каждому элементу нормируемых оборотных средств.

Нормирование оборотных средств предполагает: определение норм запаса оборотных средств в днях; определение нормативов всех оборотных средств в денежном выражении, в том числе по каждому элементу

Норматив оборотных средств определяется исходя из следующих показателей: объема производства и реализации продукции; затрат на производство; норм оборотных средств по видам товарно-материальных ценностей, выраженных в днях.

Оборотные средства экономики

... выплаты за увеличение стоимости имущества предприятия. Нормирование оборотных средств – процесс установления норм и нормативов по нормируемой группе оборотных средств. В процессе нормирования оборотных средств определяют норму и норматив оборотных средств. Норма оборотных средств – относительная величина, соответствующая минимальному, экономически ...

Норматив отдельного элемента оборотных средств (Нэл) рассчитывается по формуле:

Нэл. = Оэл. * Нэл. / Тд,

где Оэл – оборот (расход, выпуск) по данному элементу за период;

- Нэл – норма оборотных средств по данному элементу;

- Тд – продолжительность периода, дни.

Эти факторы определяют одну сторону потребности предприятия в оборотных средствах – внутренние потребности предприятия – покупателя. Но есть и другая сторона – внешняя, зависящая от работы поставщиков и транспорта, что заставляет рассчитывать норму оборотных средств в днях. Нормирование оборотных средств производится по трем основным позициям: нормирование оборотных средств на сырье, материалы, покупные изделия; нормирование оборотных средств на незавершенное производство; нормирование оборотных средств на готовую продукцию.

Так же существует несколько методов нормирования:

1. Метод прямого счета– научно обоснованный расчет нормативов по каждому элементу нормируемых оборотных средств с учетом изменений в уровне организационно-технического развития предприятия, транспортировке ТМЦ, практике расчетов с контрагентами. Этот метод в промышленности считается основным.

2. Аналитический–устанавливается норматив ОБС в размере их средне фактических остатков за определенный период с учетом поправки на излишки и ненужные запасы, а также на изменение в условиях производства и снабжения. Этот метод используется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, имеют больший удельный вес в общей сумме оборотных средств.

3. Коэффициентный– состоит в корректировке действующих в предыдущем периоде нормативов оборотных средств в соответствии с изменениями объема производства и ускорения оборачиваемости ОБС. При этом запасы подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, расходы будущих периодов, малоценные предметы).

4. Опытно-лабораторный – основан на замерах расхода ОБС и объемов произведенной продукции в лабораторных и опытно-производственных условиях. Нормы расхода устанавливаются путем отбора наиболее достоверных результатов и вычисления среднего значения с использованием методов математической статистики. Этот метод применяется в химическом производстве, строительстве, добывающих отраслях и во вспомогательном производстве.

5. Отчетно-статистический – основан на анализе данных статистической (бухгалтерской или оперативной) отчетности о фактическом расходе материалов на единицу продукции за прошлый (базисный) период. Применяется для разработки норм расхода материально-сырьевых и топливно-энергетических ресурсов.

При переходе к рыночной экономике можно отметить объективную необходимость повышения роли нормирования труда как одного из существенных звеньев экономического механизма, определяющего эффективность деятельности предприятий. Поскольку доходы работодателей от основной деятельности предприятий и заработная плата наемных работников прямо зависят от объема произведенной и реализованной продукции, от ее цены и себестоимости, и те, и другие заинтересованы в увеличении количества поставляемых на рынок товаров, расширении их ассортимента, повышении их привлекательности для потребителей как по качеству, так и по цене. Этого можно добиться, лишь используя механизм нормирования труда, нацеленный на повышение его эффективности, т.е. увеличивая результаты труда по отношению к затратам на их достижение. Этим, собственно, и определяется изначальная функция нормирования как процесса установления нормативно обоснованных затрат времени на выполнение единицы конкретной работы.

Совершенствование деятельности по управлению ассортиментом и ...

... экономических связей торговли в магазине, а также о работе предприятий по обновлению ассортимента. Коэффициент устойчивости ассортимента характеризует видовой состав предлагаемых товаров в товарной группе (подгруппе). Этот блок особенно важен для ...

Практика показывает, что наиболее динамичными, т.е. способными к сокращению видами ресурсов, являются затраты труда. Как правило, уменьшение их одновременно обеспечивает снижение затрат на единицу продукции и других видов производственных ресурсов (затрат на основные фонды, топливо, энергоносители), в результате существенно снижается себестоимость производства даже при невысокой доле расходов, связанных с оплатой труда. Кроме того, предприятия, сократившие трудовые затраты, могут получить дополнительный доход за счет увеличения объема выпуска продукции при неизменной технической базе и производственных площадях.

С учетом этой тесной взаимосвязи между эффективностью использования труда и общими экономическими результатами деятельности предприятий весьма актуально проведение систематической работы по снижению удельных трудовых затрат. Именно поэтому возрастают роль и значение действующих на предприятиях служб, занятых нормированием труда.

ГЛАВА 2. ОЦЕНКА И АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ ОАО «НЕФТЕМАСЛОЗВОД»

2.1 Организационно-экономическая характеристика ОАО «Нефтемаслозавод»

ОАО «Нефтемаслозавод» специализируется на выпуске нефтепродуктов широкого назначения, такие как промышленные масла, смазки, смазочно-охлаждающие жидкости. Продукция акционерного общества находит применение в сельском хозяйстве, строительстве, машиностроении, металлургии, металлообработке, электроэнергетике, химической и других отраслях промышленности.

Рынок сбыта защитно-консервационных материалов включает ограниченное число машиностроительных предприятий. За исключением состава Оремин АЦ, наибольший удельный вес в структуре реализации составляют партии от 1 до 3 тн.

Рынок сбыта смазочно-охлаждающих жидкостей состоит из предприятий цветной металлургии, металлообработки и машиностроения. Объем разовых закупок, как правило, более 5 тн. Многие потребители данной продукции работают напрямую с заводом и самостоятельно оплачивают продукцию (АВТОВАЗ, КАМАЗ, Ижевский механический завод, заводы группы «ГАЗ» и др.).

Рынок сбыта церезино-восковых составов включает предприятия резинотехнической, кабельной промышленности и машиностроительного комплекса. Основной объем закупаемых партий товара более 5 тн. Рынок характеризуется стабильностью установившихся деловых связей и работой непосредственно с конечными потребителями продукции.

На рынке сбыта топочного мазута заключено несколько договоров с крупными покупателями, по которым осуществляется отгрузка больших товарных партий.

Рынок сбыта пластичных смазок составляют большое количество промышленных, сельскохозяйственных и транспортных предприятий. Основную долю в объеме продаж составляют партии продукции более 5тон. Рынок характеризуется комплексным характером закупок, т.е., как правило, потребитель покупает не один вид смазок, а несколько. Географически потребители рассредоточены на территории всей страны. При принятии решения о закупке большую роль играет величина транспортных расходов. С крупными промышленными предприятиями и нефтебазами на данном рынке работают несколько крупных посредников-трейдеров (ООО Компания «Кузнецкий Уголь», ООО «Промсервис», ООО «Континент-2000», ЗАО ФПК «Уральская марка», ООО «Торговый дом «Вирона»).

В настоящее время реализация готовой продукции завода осуществляется через собственное сбытовое подразделение и с привлечением посреднических коммерческих структур. Успешно работает сеть региональных торговых партнеров из 10 компаний для продвижения продукции в регионах. Крупным клиентам в зависимости от объема закупок предоставляются скидки.

Таблица 1.

Основные показатели деятельности ОАО «Нефтемаслозавод» за 2014-2015 гг.

Наименование

Ед. изм.

Отчет за 2014 год

2015 год

Отклонение от:

план

факт

плана

Отчета

2

3

4

5

6

7

8

Производство продукции – всего

Тонн

538343

687870

381722

149527

-156621

В том числе:

43196

40066

34988

-3130

-8208

Собственное производство НМЗ

— масла

Тонн

33270

30103

26534

-3161

-6736

— смазки пластичные

Тонн

3819

3366

3503

-453

-316

— смазочно-охлаждающие и технологические жидкости

Тонн

3924

4535

3186

611

-738

Продолжение табл. 1

— защитно-консервационные материалы

Тонн

1893

1789

1699

-104

-194

— церезино-восковая продукция

Тонн

290

273

66

-17

-224

Производство по давальческой схеме

Тонн

495147

647804

346734

152657

-148413

1,7Загрузка мощностей НМЗ

%

24,7

23

20

-1,7

-4,7

Объем реализации нефтепродуктов

Тонн

516106

664610

398143

148504

-117963

Реализация нефтепродуктов (без НДС)

тыс. руб.

4025066

6932551

3999473

2907458

-25593

Прибыль от продаж

тыс. руб.

276202

13236

290706

-262966

14504

Чистая прибыль

197032

1828

207021

-195204

9989

Численность работающих

чел.

320

331

304

11

-16

Среднемесячная зарплата

руб.

17336

18967

18956

1631

1620

Освоение капвложений

тыс. руб.

10143

39112

8753

28969

-1390

социальная программа

тыс. руб.

7764

8176

8467

412

703

обучение и развитие персонала

516

600

418

84

-98

численности и заработной. платы

67975

76993

70268

9018

2293

охрана окружающей среды

701

4469

2374

3768

1673

Продолжение табл. 1

промышленная безопасность и охрана труда

7307

7593

5131

286

— 2176

Информатизации и связи

3115

5201

3723

2086

608

За 2015 год акционерным обществом произведено продукции собственного производства 34988,11 тонны, из них: 26533,77 тонн (76%) масел, 3502,83 тонн смазок (10 %), защитно-пленочных покрытий 1698,93 тонн (4,9%), смазочно-охлаждающих жидкостей 3185,95 тонн (9,1%), прочей продукции 66,63 тонн — (0,2%)

В сравнении с бизнес — планом уменьшен выпуск продукции собственного производства на 5077,69 тонн (12,8%), реализовано продукции меньше плана на 6626,5 тонн (15,9%), загрузка мощностей уменьшилась на 13%.

Из общего объема реализации за 2015 год 16% приходится на экспорт, а 84% на внутренний рынок. В структуре реализации продукции на внутреннем рынке до 80% общего объема суммарно приходится на рынки сбыта Центрального, Сибирского, Приволжского и Уральского федеральных округов. Рынки сбыта указанных округов рассматриваются как приоритетные в сбытовой политике предприятия.

Общее количество потребителей продукции завода составляет более 200 предприятий на территории России и в странах ближнего и дальнего зарубежья.

Общий объем реализации продукции уменьшен в 2015 году по сравнению с 2014 г. на 23%.

Чистая прибыль получена в сумме 207 021 тыс. руб., что выше плана на 205 093 тыс. руб., отчета за 2014 г. на 9 989 тыс. руб.

Среднесписочная численность работников ОАО «Нефтемаслозавод» за 2015 год составила 304 человека.

Среднемесячная заработная плата работников за 2015 год составила 18 956 руб. в месяц, прирост к 2014 году составил — 9,34 %.

По программе «Обучения и развития персонала» ОАО «Нефтемаслозавод» за 2015 год планировалось израсходовать 600 тыс. руб., а фактически израсходовали 418 тыс. руб. в связи с тем, что в 2015 году производилось только обязательное обучение в связи с требованиями органов государственного надзора.

В области корпоративного управления и финансов стратегия ОАО «Нефтемаслозавод» направлена на достижение следующих целей:

оптимизацию функции контроллинга и системы управленческой информации;

снижение долгосрочной и среднесрочной дебиторской задолженности;

внедрение современных систем планирования, учета и отчетности.

2.2 Анализ эффективности оборотных средств ОАО «Нефтемаслозавод»

Оценивая эффективность использования оборотных активов на предприятии ОАО «Нефтемаслозавод» необходимо проанализировать оборачиваемость общей величины оборотных активов и по элементам и коэффициенты использования. Анализ эффективности использования общей величины оборотных активов представлен в таблице 2.

Таблица 2.

Анализ показателей эффективности и оборачиваемости использования оборотных средств.

Показатель

2013 г

2014 г.

2015 г.

Абсолютное отклонение 2015г

К 2013г.

К 2014г.

Коэффициент оборачиваемости

4144,08

2667, 19

1290,42

-2853,66

-1376,77

Коэффициент загрузки

0,08

0,13

0,28

+0,2

+0,15

Продолжение табл. 2

Длительность оборота в днях

0,0002

0,0003

0,0009

+0,0009

+0,0004

В данном случае нельзя говорить об эффективности использования оборотных средств, так как в динамике наблюдается увеличение коэффициента загрузки и длительности оборота оборотных средств, а также уменьшение коэффициента оборачиваемости. Замедлением скорости оборота оборотных средств увеличение дебиторской задолженности в период с 2013 по 2014 гг., резкое увеличение готовой продукции с 2014 по 2015 гг., а также увлечение объема запасов на всем протяжении периода и неэффективного управления оборотными активами в целом.

Замедление оборачиваемости оборотных активов сопровождается вовлечением в оборот дополнительных средств, происходит перерасход.

Из-за увеличения перерасхода уменьшилась эффективность использования оборотного капитала и общая рентабельность предприятия. За 2015 год перерасход увеличился почти в 2,5 раза что говорит об ухудшении рациональности хозяйственной деятельности предприятия и ещё большем уменьшении рентабельности производства.

Наиболее труднореализуемая часть оборотных активов — это запасы. За анализируемый период оборачиваемость запасов снижалась, а период их увеличивался, из-за этого у предприятия возникает необходимость привлекать дополнительное финансирование. Предприятию также необходимо пересмотреть свою маркетинговую и сбытовую политику, и не допускать накопления больших запасов материалов и готовой продукции на складах.

Период оборота денежных средств за 2014 г. снизился почти в 9 раз, ю что свидетельствует о повышении эффективности использования оборотных активов, повышении их ликвидности и оборачиваемости, а также привлечении средств из оборота, а увеличении периода оборачиваемости в 2015 г. свидетельствует о снижении их эффективности.

В период с 2014 по 2015 год рентабельность оборотных активов продолжала сокращаться, а в 2015 году вообще приобрела отрицательный результат, что является негативной тенденцией и говорит о снижении общей эффективности его функционирования, снижение отдачи от использования оборотных средств, а также о нерациональном использовании оборотного капитала, спаде производства.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов. К числу первых следует отнести сферу деятельности предприятия (посредническая, производственная, снабженческо-сбытовая, и др.), отраслевую принадлежность, масштабы предприятия (в большинстве случаев оборачиваемость средств на малых предприятиях значительно выше, чем на крупных, в этом одно из преимуществ малого бизнеса) и ряд других. Не меньшее воздействие на оборачиваемость активов оказывают экономическая ситуация в стране, сложившаяся система безналичных расчетов и связанные с ней условия хозяйствования предприятий. Так, инфляционные процессы, отсутствие у большинства предприятий налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств.

Однако в период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия, и в первую очередь, эффективностью стратегии управления его активами (или ее отсутствием).

Действительно, в зависимости от применяемой ценовой политики, структуры активов, методики оценки товарно-материальных запасов предприятие имеет большую или меньшую свободу воздействия на длительность оборота своих средств.

В общем случае оборачиваемость средств, вложенных в имущество, может оцениваться следующими основными показателями

Таблица 3.

Показатели оборачиваемости

Наименование показателя

Пояснения

Коэффициент общей оборачиваемости имущества (активов, ресурсов) (О1)

Характеризует скорость оборота (количество оборотов за период) всего имущества предприятия

Коэффициент оборачиваемости мобильных средств (О2)

Характеризует скорость оборота всех оборотных средств предприятия (как материальных, так и денежных)

Коэффициент оборачиваемости материальных средств (О3)

Показывает число оборотов запасов и затрат за анализируемый период

Коэффициент оборачиваемости денежных средств (О4)

Характеризует скорость оборота денежных средств

Коэффициент оборачиваемости средств в расчетах (всей дебиторской задолженности) (О5)

Характеризует расширение или снижение коммерческого кредита, предоставленного предприятием

Срок оборачиваемости средств в расчетах (всей дебиторской задолженности) (О6)

Характеризует средний срок повышения всей дебиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности (О7)

Характеризует расширение или снижение коммерческого кредита, предоставленным предприятию

Срок оборачиваемости кредиторской задолженности (О8)

Характеризует средний срок возврата долгов предприятия по текущим обязательствам в днях

Коэффициент оборачиваемости собственного капитала (О9)

Характеризует скорость оборота собственного капитала

Коэффициент отдачи основных средств (О10)

Характеризует эффективность использования основных средств предприятия

На анализируемом предприятии коэффициенты характеризуется следующими количественными значениями показателей, таблица 4.

Таблица 4, Анализ оборачиваемости ОАО «Нефтемаслозавод»

Показатели

В долях единиц

Изменение к 20015г. (+,-)

Темп роста к 2015г., %

2013г.

2014г.

2015г.

2013г.

2014г.

2013 г.

2014 г.

О1

1,7

1,7

1,39

-0,31

-0,31

81,8

81,8

О2

2,84

3,05

2,45

-0,39

-0,6

86,3

80,3

О3

7,48

9,42

7,6

0,12

-1,82

101,6

80,7

О4

13,94

48,1

30,07

17,13

-18,03

215,7

62,5

О5

7,39

6,34

4,37

-0,02

-1,97

59,1

68,9

О6

49,4

57,57

83,52

34,12

25,95

169,1

145,1

О7

11,35

9,8

8,5

-2,85

-1,3

74,9

86,7

О8

32,16

37,24

42,94

10,78

5,7

133,5

115,3

О9

3,43

3,07

2,5

-0,93

-0,57

72,9

81,4

О10

5,65

5,34

4,38

-1,27

-0,96

77,5

82

Из данных таблицы видно, что значения следующих коэффициентов: коэффициент оборачиваемости материальных средств (О3), коэффициент оборачиваемости денежных средств (О4) за анализируемый период увеличились, это свидетельствует о том, что уровень их использования повышается, соответственно снижается их сроки оборачиваемости.

Время значения следующих коэффициентов: коэффициент общей оборачиваемости имущества (активов, ресурсов) (О1), коэффициент оборачиваемости мобильных средств (О2), коэффициент оборачиваемости средств в расчетах (всей дебиторской задолженности) (О5), коэффициент оборачиваемости кредиторской задолженности (О7), коэффициент оборачиваемости собственного капитала (О9), коэффициент отдачи основных средств (О10) за анализируемый период уменьшились. Это свидетельствует о том, что уровень их использования снижается, соответственно повышаются их срок оборачиваемости. Также произошло увеличение срок оборачиваемости средств в расчетах (всей дебиторской задолженности) (О6), срок оборачиваемости кредиторской задолженности (О8), что также является отрицательной тенденцией изменения.

2.3 Меры оптимизации оборотных средств ОАО «Нефтемаслозавод»

С целью повышения эффективности управления запасами необходимо выполнение следующей учетно-аналитической работы.

1. Расчет показателей оборачиваемости основных групп запасов и их сравнение с аналогичными показателями прошедших периодов, чтобы установить соответствие наличия запасов текущим потребностям предприятия. Для этого рассчитывают оборачиваемость материалов, учитываемых на различных субсчетах, а затем общую оборачиваемость материалов путем определения средней взвешенной величины.

2. Определение сроков и объемов закупок материальных ценностей. Это одна из самых важных и сложных для современных условий функционирования российских предприятий задач анализа состояния запасов.

3. Оценка рациональности структуры запасов, позволяющая выявить ресурсы, объем которых явно избыточен, и ресурсы, приобретение которых нужно ускорить. Это позволит избежать излишних вложений капитала в материалы, потребность в которых сокращается или не может быть определена. Не менее важно при оценке рациональности структуры запасов установить объем и состав испорченных и неходовых материалов. Таким образом, обеспечивается поддержание производственных запасов в наиболее ликвидном состоянии и сокращение средств, иммобилизованных в запасы.

4. Выборочное регулирование запасов материальных ценностей, предполагающее, что внимание нужно акцентировать на дорогостоящих материалах или материалах, имеющих высокую потребительную привлекательность.

Для ускорения оборачиваемости оборотных средств ОАО «Нефтемаслозавод» необходимо уменьшать время их пребывания и в сфере производства, и в сфере обращения. Для этого надо сокращать время обработки и сборки изделий путём механизации и автоматизации производственного процесса; улучшать использование новой техники; ускорять контроль и транспортировку продукции в период её обработки; сокращать запасы материалов, топлива, тары, незавершенного производства до установленного норматива; обеспечивать ритмичную работу всех участков производства и цехов предприятия, своевременную доставку материалов на предприятие и рабочие места; ускорять отгрузку готовой продукции; своевременно и быстро производить расчеты с потребителями; повышать качество продукции, не допускать возврата готовой продукции от потребителя.

ГЛАВА 3. РАЗРАБОТКА ПРАКТИЧЕСКИХ МЕР ПО ОПТИМИЗАЦИИ ОБОРОТНЫХ СРЕДСТВ НА ОАО «НЕФТЕМАСЛОЗАВОД»

3.1 Целесообразное введение политики на ОАО «Нефтемаслозавод»

Опираясь на консервативный подход к формированию оборотных средств, предприятие минимизирует операционные и финансовые риски, но это отрицательно сказывается на эффективности использования оборотных активов. Агрессивный подход к формированию оборотных активов однозначно не подходит предприятию, т.к. слишком велик риск оказаться без необходимого количества запасов готовой продукции в нужный момент, велик риск невозврата дебиторской задолженности, если отпускать товар в кредит без тщательного анализа покупателей. Поэтому можно рекомендовать предприятию сменить консервативный подход к формированию оборотных активов на умеренный, тем самым повысив эффективность их использования. Что касается вышеупомянутых рисков, их можно избежать. Для этого перед разными отделами и структурными подразделениями предприятия необходимо поставить задачи, которые они должны будут решать.

Финансовому отделу ОАО «Нефтемаслозавод» необходимо решить следующие задачи:

− рассчитывать сумму собственных средств на приобретение материалов;

− рассчитывать по данным коммерческого отдела необходимую величину закупки материалов в рублях;

− привлекать заемные средства при недостаточности собственных;

− тщательно изучать оптовых покупателей, приобретающих товары в кредит, с целью оценки риска невозврата дебиторской задолженности

Юрист должен составлять договора с покупателями товаров и поставщиками материалов, отвечающие современным условиям хозяйствования, т.е. предусматривающие начисление пеней и штрафов за просроченные кредиты, выданные покупателям.

При решении отдела предприятия ОАО «Нефтемаслозавод» своих задач станет возможным свести к минимуму финансовые и операционные риски и повысить эффективность использования оборотных средств.

После анализа состояния оборотных активов в предшествующем периоде, можно выделить несколько мероприятий по реализации резервов, направленных на сокращение продолжительности операционного цикла: ускорение оборачиваемости запасов готовой продукции и дебиторской задолженности. Для этого у предприятия имеются возможности: спрос на товары и услуги растет, следовательно, можно увеличить объем продаж (при условии сотрудничества с надежными поставщиками), можно оптимизировать объем дебиторской задолженности, используя различные условия предоставления кредита. Среди условий предоставления кредита, которые можно рекомендовать ОАО «Нефтемаслозавод»:

− предоставление скидок при авансовом методе оплаты — это в конечном итоге будет выгоднее ОАО «Нефтемаслозавод», т.к. можно будет вложить полученные денежные средства в приобретение новых оборотных активов или в выгодные проекты с целью получения прибыли;

− разбивка клиентов по критериям: надежный — сомнительный, для дифференциации для них срока и размера предоставления кредита;

− начисление пеней и штрафов по просроченным кредитам, для этого необходимо вести реестр дебиторов.

Также необходимо оптимизировать объем запасов готовой продукции. Надо отметить, что для детального расчета бюджета денежных средств предприятия нужно предусмотреть совокупности исходных данных, отражающих особенности внешней и внутренней среды предприятия на будущий период — бизнес-прогнозы.

Итак, ускорение оборачиваемости отдельных видов оборотных активов, а, следовательно, и оборачиваемости оборотных активов в целом, повышает эффективность использования оборотных средств. Ведь ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, в то время как замедление — отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в производственных запасах, запасах готовой продукции.

Часть оборотных активов должна быть профинансирована за счет долгосрочного и собственного заемного капиталов, но должны быть использованы и краткосрочные источники финансирования вследствие их относительной дешевизны. Поэтому предприятию рекомендуется, кроме собственных источников, использовать и краткосрочные кредиты для финансирования части оборотных активов.

В заключении можно сделать следующие выводы. Сократилась средняя величина оборотных активов — они были переведены во вне оборотные, следовательно, надо искать более выгодные дополнительные источники финансирования оборотных активов вследствие сокращения собственных оборотных средств. Нужно стремиться к сокращению продолжительности оборота отдельных элементов оборотных средств, т.к. это сократит финансовый, производственный, а в его рамках и операционный цикл. Необходим поиск и анализ поставщиков материалов, своевременное размещение заказов на товары и услуги. С точки зрения повышения эффективности использования оборотных средств лучше применять умеренный подход к формированию оборотных средств.

3.2 Пути повышения использования оборотных средств на предприятии

Чем быстрее движение оборотных средств в своем обороте, тем выше эффективность хозяйствования. Замедление времени оборота приводят к увеличению необходимого количества оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния предприятия.

Скорость оборота средств — это комплексный показатель организационно-технического уровня производственно-хозяйственной деятельности.

Резервами повышения эффективности использования оборотных средств являются:

− ускорение оборачиваемости оборотных средств. Оборачиваемость оборотных средств — это превращение авансированных денежных средств в материально-вещественную форму, проходящую производственную сферу и составе продукции после ее сбыта снова приобретающие денежную форм;

− экономия материальных ресурсов — резервы, то есть внедрение новых эффективных способов и систем разработки месторождений, внедрение новой техники и технологии, разработка обоснованных норм и нормативов расхода материалов.

На длительность нахождения средств в обороте влияют факторы внешнего и внутреннего характера.

К факторам внешнего характера относится сфера деятельности предприятия, отраслевая принадлежность, масштабы предприятия, экономическая ситуация в стране и связанные с ней условия хозяйствования предприятия.

Внутренние факторы — целевая политика предприятия, структура активов, методика оценки запасов.

В хозяйственной деятельности одним из направлений повышения эффективности производства является улучшение использования оборотных средств, т.е. увеличение объема реализованной продукции при неизменной стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции.

Благодаря мероприятиям, которые ОАО «Нефтемаслозавод» провело в 2015 году по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2015 году по сравнению с 2014 г. произошел рост объема реализованной продукции при снижении доли оборотных средств в активах ОАО «Нефтемаслозавод».

Одним из мероприятий по эффективному использованию средств предприятия может выступить управление источниками финансирования капитала. Заемное финансирование обеспечивает предприятию определенную степень финансовой гибкости в периоды недостатка собственных средств. В связи с тем, что банк может отказать в предоставлении кредита заемщику, не имеющему продолжительной, кредитной истории, предприятие должно поддерживать постоянные контакты с банками, включая привлечение займов и предоставление кредитному учреждению своей финансовой отчетности на постоянной основе. Концентрация денежных средств на едином банковском счете позволяет компании не только сократить расходы, связанные с обслуживанием большого числа счетов, но и создает условия для привлечения крупных займов.

Таким образом, задержки в расчетах с поставщиками тормозят более эффективному использованию оборотных средств на предприятии. Их нормализация требует не только предсказуемости платежей, но и прямого увеличения чистого денежного потока, что может быть достигнуто при использовании эффективного внедрение в хозяйственную практику современных информационных технологий.

Анализ эффективности использования оборотных средств ОАО «Нефтемаслозавод» позволил сделать следующие выводы:

Платежеспособность предприятия является достаточной, но есть небольшие помехи с оплатой краткосрочных платежей. Финансовая устойчивость предприятия можно охарактеризовать как нормальную устойчивость, возможны краткосрочные задержки в платежах.

Предприятие имеет положительный финансовый результат — прибыль, которая из-за улучшающейся структуры оборотных средств повышается.

ЗАКЛЮЧЕНИЕ

Основная задача оборотного капитала состоит в том, чтобы обеспечить непрерывность, бесперебойность производственно-хозяйственной деятельности. Поэтому размер оборотного капитала предприятия, его состав и структура должны обеспечивать выполнение этой задачи все то время, пока из сырья делается продукция и продается в сфере обращения.

Эффективное управление оборотными средствами важно для предприятия по следующим причинам:

1) оптимальное управление оборотными средствами ведет к увеличению доходов и снижает риск дефицита денежных средств предприятия;

2) величина оборотных средств у большинства предприятий составляет больше половины всех ее активов;

3) правильное управление оборотными средствами позволит максимизировать норму прибыли и минимизировать свою ликвидность и коммерческий риск;

4) решение вопросов, связанных с оборотными средствами, является непрерывным процессом и требует, в отличие от других сфер деятельности финансового директора, большего количества времени.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Под оборачиваемостью средств понимается продолжительность прохождений средствами отдельных стадий производства и обращения. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях и количеством оборотов за отчетный период.

В практический части проведен анализ эффективности и состояния использования оборотных средств на предприятии ОАО «Нефтемаслозавод».

ОАО «Нефтемаслозавод» имеет более чем 70-летний опыт разработки и производства приборов силовой электроники и преобразовательной техники, базирующихся на мощном научно-техническом и производственном потенциале.

Величина оборотных средств ОАО «Нефтемаслозавод» за исследуемый период выросла на 31,77% или на 187909 тыс. руб. Рост произошел практически по всем статьям.

Как известно, критерием эффективности управления оборотными средствами служит фактор времени. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. В нашем случае оборачиваемость оборотных средств несколько снизилась, что свидетельствует об улучшении управления оборотными средствами.

Однако предприятию не следует останавливаться на достигнутом, необходимо продолжать процессы повышения эффективности управления оборотными средствами.

СПИСОК ЛИТЕРАТУРЫ

-

Адамчук В.В., Ромашев О.В., Сорокина М.Е. Экономика и социология труда/ Учебник для вузов. — М.: ЮНИТИ – 2012 – 407 с.

-

Андреева, С.Ю. Нормирование оборотных активов как средство управления оборотным капиталом предприятия / С.Ю. Андреева, Т.В. Ялялиева // Экономический анализ: теория и практика. — 2015. — № 9. — С.36-39

-

Барчуков, А. В. Источники информации для предупреждения финансовых проблем / Барчуков А. В. // Финансовый менеджмент, 2012. — N 2. — С. 13-27. — Библиогр.: с. 27.

-

Финансы / З. Боди, Р. Мертон. М: ИНФРА-М, 2014. — 592 с.

-

Гаврилова, А. Н. Финансы организаций (предприятий) [Текст]: учеб. пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика» / А. Н. Гаврилова, А. А. Попов .- 4-е изд., стер. — М. : КноРус, 2013. — 608 с.: ил., табл. — Библиогр.: с. 593-597

-

Готовчиков И. Ф. Практические предложения по оптимизации управления финансовой деятельностью российских предприятий// Финансовый менеджмент. – 2012. — №2. – с. 20-24

-

Давыдова, Л.В. Политика управления оборотным капиталом как часть общей финансовой стратегии предприятия / Л.В. Давыдова, С.А. Ильминская // Финансы и кредит. — 2013. — № 15. — С.5-11

-

Маркарьян, Э.А. Финансовый анализ: учеб. пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. — 5-е изд., перераб. — М.: КноРус, 2012. — 224 с.

-

Маркарьян, Э.А. Экономический анализ хозяйственной деятельности: учеб. пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. — М.: КноРус, 2014. — 552 с.

-

Макушева О.Н. Оптимизация структуры оборотных активов// Финансовый менеджмент. – 2014. — №3. – с. 15-17

-

Мездриков Ю.В. Аналитическое обеспечение управления дебиторской задолженностью/ Мездриков Ю.В.//Экономический анализ: теория и практика. – 2008. — №5.- С. 39-43

-

Китаев. М.О. Оптимизация состава и структуры оборотных средств, методы повышения эффективности их использования// Молодой ученый- 2016 — №9 — 584-588с.

-

Сысоева, Е.Ф. Структура капитала и финансовая устойчивость организации: практический аспект / Е.Ф. Сысоева // Финансы и кредит. — 2013. №22. — с.24-29

-

Чалдаева, Л.А. Управление оборотным капиталом в условиях транзитивной экономики / Л.А. Чалдаева // Финансы и кредит. — 2012. — № 17. — С.49-52 23.

-

Шеремет, А.Д. Финансы предприятий: менеджмент и анализ: Учеб. Пособие. — 2-е изд., испр. и доп. / А.Д. Шеремет, А.Ф. Ионова. — М.: ИНФРА-М, 2015. — 479 с.

-

Репетитора [Электронный ресурс] // — режим доступа: , свободный

Задание к выполнению получил «___» ____________2017 г.

Студент Хисматова Екатерина Ралифовна

Срок окончания «___» _______________2017 г.

Руководитель курсовой работы __________________ Е.А.Ахметова

Задание рассмотрено на заседании цикловой комиссии экономических дисциплин и ЗИО «___» ______________ 2017 г.

Председатель цикловой комиссии __________________ Л.Р.Кузнецова