Фискальная политика является одним из основных инструментов государственного регулирования экономики и в условиях продолжающегося экономического кризиса в России играет значительную роль в восстановлении народного хозяйства.

В экономической литературе можно встретить разные точки зрения о содержании фискальной политики.

В данной работе она рассматривается как деятельность государства по регулированию правительственных расходов и налоговой политики.

Целью данной контрольной работы является всестороннее рассмотрение фискальной политики государства как метода государственного регулирования экономики. В данной работе будет раскрыто само понятие и сущность фискальной политики, выделены ее основные составляющие, обозначены принципы, механизмы и инструменты воздействия на хозяйственную систему общества.

Фискальная политика является очень сильным оружием. Некоторые экономисты утверждают, что это, подобно атомной бомбе, слишком мощное оружие, чтобы позволить отдельным лицам и правительствам играть с ним; так что было бы лучше, если бы фискальная политика никогда не применялась.

Тем не менее, совершенно несомненно, что, подобно тому, как ни одна нация не будет сидеть, сложа руки, позволив чуме косить население, точно так же в каждой стране есть меры, которые всегда вступают в игру, как только начинает разворачиваться депрессия. Эти меры призваны «стимулировать» или «сдерживать» развитие экономики, управлять экономическими циклами и колебаниями. Такие меры принято называть фискальными.

Таким им образом, фискальная политика государство — важное направление его финансовой политики, которое играет большую роль в регулирование экономики посредством налогов и политики доходов и расходов.

Глава I. Сущность, цели и механизм фискальной политики

1.1 Сущность фискальной политики, Фискальная политика, Целями фискальной политики

1) стабильного экономического роста;

2) полной занятости ресурсов (прежде всего решение проблемы циклической безработицы);

3) стабильного уровня цен (решение проблемы инфляции).

Фискальная политика

Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно:

1) государственные закупки;

2) трансферты;

3) налоги.

НАУЧНАЯ БИБЛИОТЕКА — Ы — Таиланд. Политика, экономика, культура

... – аграрная страна, зависимая от иностранного капитала с экспортной ориентацией хозяйства. Основа экономики - сельское хозяйство (дает около 60% валового национального продукта). Свыше половины населения ... ежегодный туристический фестиваль способствует пониманию того, что туризм является важным фактором экономики Таиланда. Целью фестиваля также является координация действий между частным и ...

Различные инструменты по-разному воздействуют на экономику.

Государственные закупки, образуют один из компонентов совокупных расходов, а, следовательно, и спроса. Как и частные расходы, государственные закупки увеличивают уровень совокупных расходов.

Помимо государственных закупок имеется еще один вид госрасходов. А именно — трансфертные платежи. Они не включаются в ВНП, однако, они входят и учитываются в личном доходе и располагаемом доходе. Объем частного потребления скорее зависит не от национального, а от располагаемого дохода. Трансфертные платежи косвенно влияют на потребительский спрос, увеличивая располагаемый доход домохозяйств.

Инструментом отрицательного воздействия на совокупные расходы являются налоги. Любые налоги означают уменьшение размеров располагаемого дохода. Уменьшение располагаемого дохода в свою очередь ведет к сокращению не только потребительских расходов, но и сбережений.

Фискальная политика как способ финансового регулирования экономики осуществляется с помощью мощных рычагов — налогообложения и государственных расходов. В связи с этим проводятся два вида фискальной политики: дискреционная и встроенных стабилизаторов.

Оценить эффективность фискальной политики можно с разных позиций, а именно с позиции экономического субъекта (источника налогообложения) и государства (получателя налогов).

С точки зрения юридических и физических лиц, оценка эффективности фискальной политики государства не представляет научного интереса, так как здесь действует прямолинейная и примитивная логика: чем больше налоговых изъятий, тем хуже. При оценке фискальной политики с точки зрения государства возможны два аспекта анализа: оценка эффективности фискальной политики, влияющей на производственную активность экономической системы и на наполненность доходной части государственного бюджета. Как правило, эти две оценки вступают в противоречие, и фискальная политика, эффективная с точки зрения второго критерия, может быть совершенно неэффективной с точки зрения первого. Кроме того, даже в рамках каждого из этих критериев фискальная политика может иметь неоднозначный результат, т. е. в развитии исследуемых процессов имеются точки перегиба.

Исследование влияния инструментов фискальной политики на экономику в целом проводилось Дж. Кейнсом и его последователями, которые пытались обосновать более высокую эффективность фискальной политики по сравнению с монетарной для стабилизации экономики. Это предположение основывалось на идее, что все инструменты фискальной политики воздействуют на экономику с эффектом мультипликатора. Эффект мультипликатора — влияние, которое изменение в объеме совокупных расходов или совокупного спроса оказывает на равновесный ВВП [16; с.938]. Кейнс взял фискальную политику за основу государственного регулирования экономикой. К встроенным стабилизаторам он относил подоходные и социальные налоги, пособия по безработице. По мнению Кейнса, встроенная стабильность возникает вследствие наличия функциональной зависимости между правительственным бюджетом и национальным доходом, а ее функционирование основывается на данной налоговой системе и текущей структуре государственных расходов.

Роль государства в смешанной экономике

... в намного меньших масштабах, чем в административно - командной системе, все же здесь экономическая роль государства велика, особенно по сравнению с системой свободной конкуренции. Понятие и сущность государственной экономической политики. Государственное регулирование смешанной экономики ...

Так как налоги ведут к потере, а государственные расходы — к увеличению потенциальной покупательной способности в экономике, то, по мнению Кейнса, для поддержания стабильности нужно при подъеме и движении экономики к инфляции сдерживать правительственные расходы с целью сдерживания роста инвестиций.

В кейнсианской теории фискальная политика ориентируется на изменение в сумме взимаемых налогов по отношению к сумме правительственных расходов. Основным показателем фискальной политики является изменение бюджетной позиции, то есть величины дефицита или излишка федерального бюджета.

1.2 Налоги – основной элемент фискальной политики государства

Государство признано вносить в экономику стабилизирующее воздействие, обеспечивая наилучшие условия для экономического роста. Для выполнения задач оно должно располагать необходимыми ресурсами. Частично они могут быть найдены за счет ценных источников, например доходов государственных предприятий. Однако в рыночной экономике основной производственной единицей является не государственное, а частное предприятие.

В каждой стране действуют прямые, а также косвенные налоги — налоги с продажи или НДС. Налоги — важный источник доходной части государственного бюджета. И у исполнительной власти часто возникает искушение пополнять бюджет за счет налогообложения все более широкого круга объектов и увеличения числа налогов.

Поэтому для формирования государственных ресурсов правительство изымает часть доходов предприятий и граждан. Изъятый доход, меняя собственника, превращается в налог.

Налоги — обязательные платежи физических и юридических лиц, взимаемые государством.

В современных условиях налоги выполняют две основные функции: фискальную и экономическую.

Фискальная функция, Экономическая функция —

Основную группу налогов составляют прямые и косвенные налоги.

Прямые налоги, Косвенные налоги

В современных условиях в связи с расширением социальных функций государства широкое распространение получили взносы в фонд социального страхования. Они по своей сущности являются целевыми налогами, поскольку имеют определенное назначение.

В зависимости от органа, который взимает налог и распоряжается его суммой, различают государственные и местные налоги.

Налоги по их использованию подразделяются на общие, они поступают в единую кассу государства, и специальные (целевые).

В зависимости от характера взимания налоговых ставок налоги подразделяются на: пропорциональные, прогрессивные и регрессивные.

Пропорциональный налог —

Принципы налогообложения проявляются в способах взимания налогов.

Таких принципов достаточно много:

Принцип выгоды, Принцип пожертвования

Современное налогообложение доходов опирается на использование прогрессивных ставок. Ставки возрастают по мере увеличения доходов.

Прогрессивное налогообложение учитывает разные возможности социальных слоев населения в финансировании государственных расходов.

Принцип равенства

Среди принципов налогообложения обычно называют гибкость и адаптивность его к меняющимся общественно-политическим потребностям. Однако в этой гибкости следует соблюдать меру, не подрывая устойчивость действующего налогообложения.

Фискальная политика: направления реализации в национальной экономике ...

... фискальную политику и автоматическую фискальную политику, или политику встроенных стабилизаторов. В основе автоматической фискальной политики лежит механизм встроенных стабилизаторов, под которыми понимаются меры, заставляющие экономику ... условиях реализации стратегии инновационного развития национальной экономики» Е.Ф. Киреевой и С.А. Киселева ... экономику оказывает прогрессивный подоходный налог. Налог ...

Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, величины получаемых им доходов. Нарушение этого принципа подрывает действия рынка, уменьшает количество налогоплательщиков, уменьшает предложение товаров.

В налогообложении важно соблюсти принцип, исключающий возможность переложения налогового бремени. В странах с развитой рыночной экономикой налог на прибыль считается не самым лучшим налогом, так как предприниматель обычно пытается включить этот налог в цену в целях компенсации удорожания издержек.

Система и процедура выплаты налогов должны быть простыми, удобными и понятными для всех субъектов налогообложения. В странах развитого рынка основным налогом является личный подоходный налог или налог на физических лиц. В США доля налога на прибыль составляет в системе федеральных налогов всего лишь 10 %, в то время как налог на личный доход приближается к его половине. В России же доля подоходного налога с физических лиц составляет чуть более 3 % в общем объеме всех платежей. Такая структура налогообложения в России объясняется ее корнями, которые десятилетиями питали общество государственного социализма, организованного на принципах хозяйствования, противоречащих рынку. В результате налоговая система в России становится источником хозяйственных деформаций.

В дальнейшем по мере роста доходов населения Россия должна сместить акценты налогообложения, увеличив налоги на доходы физических лиц, смягчая налогообложение бизнеса.

1.3 Достоинства и недостатки фискальной политики

К достоинствам фискальной политики следует отнести:

1. Эффект мультипликатора. Все инструменты фискальной политики, как мы видели, имеют мультипликативный эффект воздействия на величину равновесного совокупного выпуска.

2. Отсутствие внешнего лага (задержки).

Внешний лаг – это период времени между принятием решения об изменении политики и появлением первых результатов ее изменения. Когда правительством принято решение об изменении инструментов фискальной политики, и эти меры вступают в действие, результат их воздействия на экономику проявляется достаточно быстро (внешний лаг характерен для монетарной политики, имеющей сложный передаточный механизм (механизм денежной трансмиссии)).

3. Наличие автоматических стабилизаторов. Поскольку эти стабилизаторы являются встроенными, то правительству не нужно предпринимать специальных мер по стабилизации экономики.

Недостатки фискальной политики:

1. Эффект вытеснения. Экономический смысл этого эффекта состоит в следующем: рост расходов бюджета в период спада (увеличение государственных закупок и/или трансфертов) и/или сокращение доходов бюджета (налогов) ведет к мультипликативному росту совокупного дохода, что увеличивает спрос на деньги и повышает ставку процента на денежном рынке (цену кредита).

2. Наличие внутреннего лага. Внутренний лаг – это период времени между возникновением необходимости изменения политики и принятием решения о ее изменении.

3. Неопределенность. Неопределенность касается проблемы идентификации экономической ситуации. Часто бывает трудно точно определить, например, момент, когда заканчивается период рецессии и начинается оживление или момент, когда подъем превращается в перегрев и т.п.

Бюджетно-налоговая политика в трансформационной экономике (на ...

... ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ, .1 Сущность фискальной политики, её цели и инструменты Бюджет и налоги являются главными средствами перераспределения доходов и наиболее важными орудиями государственного регулирования экономики и экономической политики. Это два ...

4. Дефицит бюджета. Противники кейнсианских методов регулирования экономики – монетаристы, сторонники теории экономики предложения и теории рациональных ожиданий – т.е. представители неоклассического направления в экономической теории считают дефицит государственного бюджета одним из важнейших недостатков фискальной политики.

Действительно, инструментами стимулирующей фискальной политики, проводимой при спаде и направленной на увеличение совокупного спроса, выступает увеличение государственных закупок и трансфертов, т.е. расходов бюджета, и уменьшение налогов, т.е. доходов бюджета, что ведет к росту дефицита государственного бюджета. Не случайно рецепты государственного регулирования экономики, которые предложил Кейнс, получили название «дефицитного финансирования».

1.4 Фискальной политики России и зарубежного мира

Во всем мире фискальные меры достаточно схожи: с помощью фискальной политики государство воздействует на формирование централизованных и децентрализованных денежных фондов, фондов накопления и потребления, используя для этого налоги, расходы государственного бюджета, государственный кредит, бюджетную политику.

Экономическое влияние России сильно сказывается на экономике Беларусии , так как РФ и РБ являются союзными государствами. Следует хорошо разобраться в том, насколько стабильна Россия в экономическом плане, а, на сколько не стабильна. Препятствия экономического роста существуют в любой национальной экономике, в России же их достаточно много.

Основными компонентами государственной фискальной политики в Российской Федерации являются:

- жесткое ограничение кассовых непроцентных расходов лимитами финансирования и роста доходов, обусловленного ужесточением налогового администрирования;

- обслуживание внутреннего и внешнего долга, главным образом, за счет прямых кредитов Правительству со стороны Банка России.

Что касается налогов, то в Российской Федерации трехуровневая система налогообложения, которая подразделяются на:

1. федеральные,

2. налоги республик в составе России, краев и областей,

3. местные налоги.

Можно сказать, что базовые налоги России: налог на добавленную стоимость, налог на прибыль, налог с продаж и единый социальный налог (налог на труд).

Налоговая нагрузка на российскую экономику не является чрезмерно высокой. Более того, по такому показателю, как отношение налогов к ВВП, налоговое бремя в России ниже, чем в странах Евросоюза, хотя и заметно выше, чем в США и Японии.

Институт экономики полагает, что сегодня на уровне РФ в целом кардинальная реформа налоговой системы нецелесообразна. Основной становится стабильность налоговых условий для всех субъектов Федерации и субъектов хозяйствования. В области косвенного обложения целесообразно сохранить НДС как универсальный источник поступлений в бюджетную систему, отказавшись от дальнейшего усложнения механизма его уплаты. Налог на добавленную стоимость имеет несколько особенностей, делающих его привлекательным инструментом фискальной политики, в частности:

НДС — это один из наиболее нейтральных налогов, обеспечивающий стабильные поступления в бюджет и приводящий к минимальным изменениям в поведении потребителей и предприятий;

Макроэкономика» Тема «Фискальная политика государства

... влияния ее влияния на развитие государства. Актуальность изучения фискальной политики обусловила выбор темы данной курсовой работы. В условиях рыночной экономики особенно важно знание сущности, функций, видов и ... подоходный налог); 9 б) косвенные налоги (в первую очередь налог на добавленную стоимость); в) пособия по безработице; г) пособия по бедности. Материал Так, на фазе подъема экономики, когда ...

НДС — это налог на потребление, он не влияет на принятие решений по поводу инвестиций.

В области прямого обложения возможно расширение объема льгот инвестиционного характера по налогу на прибыль, в первую очередь, за счет введения льгот общенационального характера по инвестициям в сторонние предприятия (в пределах уже оформленной системы приоритетов), а также расширение прав субъектов Федерации в части предоставления дополнительных льгот по федеральным налогам.

Достаточно высокие темпы роста показывает Казахстан . Реформы, проводимые в стране можно выразить простой формулой — эффективные фискальные меры.

Среднегодовые темпы роста ВВП за последнее время составили 10%. Так, если в 1999 году номинальный ВВП был 15 млрд. долларов, то в 2003 году — 30 млрд. Уменьшается темп инфляции, укрепляется курс национальной валюты.

В налоговом кодексе Грузии число налогов сокращается с 21 до 9. Его главный приоритет — «фискальная либерализация». Остались налоги на прибыль, дивиденды с акций, земельный, с имущества, игрового бизнеса, а также за пользование природными ресурсами.

Предусмотрен законопроект об освобождении от уплаты налогов индивидуальных предпринимателей, чей ежегодный доход не превышает 100 тыс. лари (около 52 тыс. долл.).

Польша все больше приковывает любопытные взгляды исследователей экономики. Страна, в которой в 1989 году бушевала инфляция — 700% в год, сегодня находится в лучшей экономической ситуации, чем Беларусь, которая в принципе таких значительных сбоев никогда не имела. В чем же секрет польского правительства?

Правительством Польши было решено реализовать «план Бальцеровича», разработанный тогдашним министром финансов Лешеком Бальцеровичем. План предусматривал либерализацию внутренних цен, рост импорта, ужесточение контроля над государственными расходами, введение процентной ставки, превышающей уровень инфляции. В результате ВВП стабилизировался. Инфляция снизилась до 4% к 2001 году.

В 2003 году в Чехии существовал достаточно большой дефицит бюджета. Дефицит существовал по огромному ряду причин.

Во-первых, Чехия это страна с большими запросами и с такими же значительными принципами.

Во-вторых, бюджет в течение ряда лет сводился с дефицитом, и стране приходилось много занимать.

В августе 2002 года Кнессет — высший законодательный орган Израиля — принял поправки к Закону о налогообложении. Эти поправки существенно повлияли на жизнь израильтян.

Израиль перешел с территориального принципа налогообложения на персональный. Ранее такие доходы облагались налогом только в том случае, если были переведены и получены в Израиле. До внесения этих поправок резиденты Израиля могли организовывать компанию в США и законно не платить налоги ни в США, ни в Израиле.

С 2001 года Словакия также проводит время от времени ярко выраженную фискальную политику.

В январе 2001 года, например, вступили в силу:

- снижение налога на прибыль предприятий с 40% до 29%. Позже он был уменьшен еще до 25%;

- полное освобождение от уплаты налогов сроком на 5 лет промышленных предприятий с зарегистрированным капиталом 5 млн. евро, получающих 60% своей прибыли от экспорта;

- дополнительное освобождение от уплаты на 5 лет налога на прибыль предприятий, чьи доходы увеличивались ежегодно в течение первых 5 лет за счет иностранных инвестиций размером не менее 5 млн. евро.

Великобритания. Основная часть расходов финансируется из консолидированного фонда (98%), который формируется преимущественно налоговыми поступлениями (95%).

Фискальная политика государства и ее роль в стабилизации экономики

... экономических циклов. Цель данной работы – рассмотреть сущность, виды и инструменты фискальной политики с точки зрения макроэкономики государства и изучить влияние распределения государственного бюджета на экономический рост и стабилизацию экономической ситуации. А также ...

Доходная часть национального фонда займов формируется за счёт процентов, поступающих от корпораций и местных органов власти как оплата за кредит, части прибыли Банка Англии, средств некоторых специальных фондов. Расходная часть включает затраты на обслуживание государственного долга и некоторые другие.

Своеобразное стимулирование экономики проводится и в могущественной в экономическом плане Швейцарии . В 2002 году 2 июня жители швейцарского кантона Женева высказались на референдуме за введение так называемого «налога на богатство». Подразумевалось, что платить его должны те, чье состояние превышает 1,5 млн. швейцарских франков (960 тысяч долларов), а это около 4,5 тысяч миллионеров. Налог приносил в казну кантона 250 млн. швейцарских франков ежегодно.

Соседство с ЕС — это отдельная тема. До сих пор Швейцария оставалась в стороне от любых форм европейской интеграции. Эта страна сознательно сохраняла свою обособленность во имя национальной экономики. Результатом такой политики на протяжении десятилетий были стабильно снижающиеся цены и самый высокий в Европе уровень жизни. Но последние пять лет, швейцарская экономика переживает период некого спада и давления со стороны ЕС. Эта страна рискует потерять банковский сектор, очень важный для швейцарцев. Поэтому правительство ужесточило требования по контролю над этим сектором: ввели меры против отмывания незаконно нажитых капиталов, постоянный контроль над субъектами экономической деятельности, взимание налогов с банковских сбережений, получение таможенных сборов.

Что касается американской ситуации, то в 1993 году администрация Клинтона повысила высшую предельную ставку личного подоходного налога с 31% до 39,6%, а ставку налога на прибыль корпораций на один процентный пункт — до 35%. Это повышение в целом усилило прогрессивность налоговой системы, несколько укрепив достигнутую автоматически стабильность экономики.

В США существует индекс потребительских цен CPI, который используется для того, чтобы автоматически регулировать зарплаты, пенсии. Этот индекс целенаправленно занижают. Данное явление означает, что граждане в сопоставимых ценах получают все меньше и меньше, но поскольку государство заинтересовано в стимулировании потребления, то это делается за счет роста потребительского кредита. Аналогичная ситуация имеет место по всем секторам хозяйства. В США долговая пирамида растет гораздо быстрее ВВП. В такой ситуации стимулировать экономику можно только одним единственным способом: снижая в среднем стоимость обслуживания долга, или иными словами повышения учетной ставки. Но такие меры могут не выдержать большое количество фирм. И опять пойдет снижение ставки. И так по кругу будут проводиться фискальные меры, чтобы доллар не рухнул.

Итак, фискальная политика в мировой экономике играет значительную роль.

В целом, фискальная политика, направленная на стабилизацию экономики в мире, проходит успешно. Однако эта политика должна быть оправданной: нельзя сознательно повышать или занижать налоговые ставки, увеличивать или уменьшать профицит и дефицит, если в этом нет острой необходимости. Иначе фискальная политика превратится в круговую атаку то налогов, то бюджетной политики, о чем свидетельствуют многочисленные примеры заграницы.

Рыночная экономика и государственная система социальной защиты

... социальной защиты в рыночной экономике. Глава 1. Роль государства в экономике 1.1 Антиинфляционная политика Борьба с инфляцией и разработка специальной антиинфляционной программы является необходимым элементом стабилизации экономики. В основе ... политика предусматривала заметное сокращение социальных программ и хозяйственных государственных расходов, ликвидацию расходов государственного ... процента. Как ...

Глава II. Дискреционная и недискреционная фискальная политика

Различают фискальную политику:

1) дискреционную, основанную на жестком сознательном вмешательстве в экономику;

2) автоматическую (недискреционную), основанную на автоматической стабилизации экономики.

2.1 Дискреционная фискальная политика, Дискреционная фискальная, Дискреционная фискальная политика

При дискреционной политике государство сознательно регулирует налогообложение и бюджетные расходы для улучшения экономического положения страны. Это регулирование различно на разных фазах экономического цикла. Так, во время кризиса (спада производства) государство увеличивает свои расходы, снижает налоги, что способствует расширению покупательского спроса. При подъеме производства, сопровождающемся инфляцией, государство сдерживает деловую активность (уменьшает свои расходы, увеличивает налоги).

В зависимости от фазы цикла, в которой находится экономика, инструменты фискальной политики используются по-разному. Выделяют два вида дискреционной политики:

1) стимулирующую

2) сдерживающую (рестриктивная).

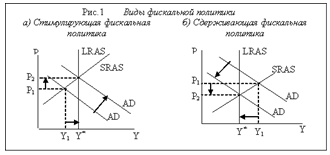

Стимулирующая фискальная политика применяется при спаде (рис. 1(а)), имеет целью сокращение рецессионного разрыва выпуска и снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов).

Включает повышение государственных расходов, понижение налогов и приводит к дефициту бюджета.

Ее инструментами выступают:

а) увеличение государственных закупок;

- б) снижение налогов;

- в) увеличение трансфертов.

Сдерживающаая фискальная политика

Ее инструментами являются:

а) сокращение государственных закупок;

- б) увеличение налогов;

- в) сокращение трансфертов.

Проведение дискреционной фискальной политики требует осуществления мер по сбалансированию госбюджета, которое предполагает:

1) финансирование дефицитов;

2) ликвидацию бюджетных излишков.

Применяются два основных метода финансирования дефицита

Изначально экономисты рассматривают дискреционную фискальную политику в двух ситуациях: в период спада и при инфляции спроса. Для периода спада характерна стимулирующая фискальная политика, сущность которой:

1. увеличение государственных расходов;

2. сокращение налогов;

3. увеличение государственных расходов и сокращение налогов одновременно.

В краткосрочном периоде она смягчает экономический цикл. В долгосрочном — снижение налогов может привести к стимулированию экономического роста. Так было в 80-е годы в развитых странах, где налоговые реформы, в результате которых были снижены ставки налога на прибыль корпораций, подоходного налога, способствовали подъему экономики.

Экономика «государственного социализма»

... в экономике. В соответствии с международной обстановкой значительные средства планировались на укрепление оборонной мощи страны. За три года пятилетки удельный вес расходов на оборону в государственном бюджете ... тыс. т никеля, 8,9 млн. т угля. В годы войны усилилась репрессивная политика по отношению к отдельным национальностям (немцам Поволжья, балкарцам, карачаевцам, калмыкам, крымским татарам ...

Если государственный бюджет сбалансирован, фискальная политика в период спада должна быть направлена на создание бюджетного дефицита. Бюджетный дефицит — сумма превышения расходов федерального правительства над его доходами в каждый данный год.

Когда возникает инфляция спроса, для контроля над ней необходима ограничительная, или сдерживающая фискальная политика. Если государство собирается контролировать инфляцию, то его фискальные меры носят совершенно иной характер по сравнению с теми, которые оно применяло для борьбы со спадом.

Правительство может:

1. сократить государственные расходы;

2. повысить налоги;

3. использовать два варианта в сочетании.

При инфляции спроса фискальные действия направляются на создание бюджетного профицита, то есть на превышение налоговых поступлений над государственными расходами.

Влияние бюджетного дефицита на экономический рост зависит от источников финансирования этого дефицита, а воздействие бюджетного профицита — от того, как им распорядится государство.

Финансирование дефицитов происходит тремя способами : за счет выпуска новых денег, за счет кредитов Национального Банка, за счет займов у населения.

Каждый из этих способов имеет свои плюсы и минусы. Преимущества первых двух заключаются в том, что их использование дает возможность избежать вытеснения частных инвестиций государственными, поэтому расходы бизнеса и личное потребление не будут уменьшаться. Однако их применение чревато увеличением инфляции.

В результате государственных займов формируется государственный долг. Он может принимать форму внутреннего и внешнего долга. Обычно займы размещаются в первую очередь внутри страны, но часть из них может быть размещена и за границей.

Та часть, которую государство занимает за рубежом для покрытия дефицита государственного бюджета, будет, таким образом, входить как в государственный, так и в иностранный долг.

Внешний долг, Внутренний государственный долг

Таким образом, главное назначение дискреционной фискальной политики состоит в противодействии циклическим колебаниям экономики посредством стимулирования или ограничения совокупного спроса. Поэтому она называется антициклической.

2.2 Автоматическая фискальная политика, Автоматическая фискальная политика, Недискреционная фискальная политика

Государство определяет нормативы государственных расходов и величину налоговых ставок, но не сами налоговые поступления. Последние изменяются и при неизменной налоговой ставке.

Фискальная политика, основанная на встроенных (автоматических) стабилизаторах (регуляторах), использует такой механизм , который без участия государства устраняет неблагоприятное положение на разных фазах экономического цикла (в него входят налоговые поступления и социальные выплаты).

Так, на фазе подъема экономики, когда растут доходы предприятий и работников благодаря прогрессивному налогообложению, еще быстрее увеличиваются суммы налогов. Одновременно уменьшается безработица и улучшается положение малообеспеченных семей, вследствие чего уменьшаются выплаты пособий по безработице и ряд социальных выплат. В итоге уменьшается общая величина совокупного спроса, чем сдерживается неумеренный экономический рост. На фазе кризиса суммы налоговых поступлений автоматически уменьшаются (суммы налоговых изъятий из доходов сокращаются), а социальные выплаты (в т.ч. пособия по безработице) возрастают. В результате возрастает покупательная способность населения, что способствует выходу из кризиса.

Автоматическая (недискреционная) фискальная политика — это автоматическое изменение величины государственных расходов, налогов и сальдо государственного бюджета в результате циклических колебаний совокупного дохода. Недискреционная фискальная политика предполагает автоматическое увеличение (или уменьшение) чистых налоговых поступлений в государственный бюджет в периоды роста (или уменьшения) ВНП, которое оказывает стабилизирующее воздействие на экономику. Эти изменения происходят под действием встроенных стабилизаторов.

Встроенный (автоматический) стабилизатор, К автоматическим стабилизаторам относятся:

прогрессивная налоговая система

- подоходный налог (включающий в себя и налог на доходы домохозяйств, и налог на прибыль корпораций);

- косвенные налоги (в первую очередь, налог на добавленную стоимость);

пособия по безработице и прочие социальные выплаты

- пособия по безработице;

- пособия по бедности.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний.

Принцип саморегулирования

Подобным образом работают и экономические стабилизаторы, благодаря которым осуществляются автоматическое изменение налоговых поступлений; выплаты социальных пособий, в частности по безработице; различные государственные программы помощи населению и др.

Как происходит саморегуляция

Что касается пособий по безработице и по бедности, то общая сумма их выплат увеличивается при спаде (по мере того, как люди начинают терять работу и нищать) и сокращаются при буме, когда наблюдается «сверхзанятость» и рост доходов. (Очевидно, что для того, чтобы получать пособие по безработице, нужно быть безработным, а чтобы получать пособие по бедности, нужно быть очень бедным).

Эти пособия являются трансфертами , т.е. инъекциями в экономику. Их выплата способствует росту доходов, а, следовательно, расходов, что стимулирует подъем экономики при спаде. Уменьшение же общей суммы этих выплат при буме оказывает сдерживающее влияние на экономику.

Хотя встроенные стабилизаторы и позволяют уменьшить последствия циклических колебаний, смягчая потрясения в экономике, они совершенно не способны их полностью устранить. Поэтому в дополнение к ним всегда остается крайне необходимой дискреционная фискальная политика государства.

В развитых странах экономика на 2/3 регулируется с помощью дискреционной фискальной политики и на 1/3 – за счет действия встроенных стабилизаторов.

Заключение

Таким образом, фискальная политика, проводимая правительством, обязана отвечать основным принципам построения налоговой системы российского государства и регулировать экономические взаимоотношения внутри федерации.

Кроме того, реализация фискальной политики должна учитывать три важнейшие функции государственного управления налогообложением:

1. Обеспечение финансирования государственных расходов, то есть прямая функция налогов.

2. Поддержание социального равновесия путем изменения соотношения между доходами отдельных групп с целью сглаживания неравенства между ними, недопущения резкого расслоения общества (социальная функция).

3. Государственное антициклическое и противоинфляционное, секторальное, отраслевое и региональное регулирование экономики (собственно регулирующая функция).

Таким образам, приходим к выводу, что эффективная фискальная политика должна опираться, с одной стороны, на механизмы саморегулирования, заложенные в экономическую систему, а с другой — на тщательное, осторожное дискреционное регулирование экономической системы со стороны государства и его органов управления. Следовательно, самоорганизующиеся регуляторы экономики должны функционировать согласованно с сознательным регулированием, организованным государством.

Эффективная фискальная политика должна учитывать реальное состояние экономики, а именно должна быть стимулирующей, т.е. увеличивать государственные расходы и уменьшать налоги в период наметившегося спада производства. В период начавшейся инфляции она должна быть сдерживающей, т.е. повышать налоги и уменьшать государственные расходы.

Список литературы

1. Базелер У., Сабов З., Основы экономической теории. — СПб: Издательство «Питер», 2000 — 800 с.

2. Борисов Е.Ф., Волков Ф.М. Основы экономической теории. — М.: Высшая школа, 1993 — 224 с.

3. Зубко Н.М. Экономическая теория — Мн.: «НТИ АПИ», 1998. — 312 с.

4. Баликоев В. З. Общая экономическая теория. — Новосибирск: ООО «Издательство ЮКЭА», 1998. — 528 с.;

5. Рузавин Г. И. Основы рыночной экономики: Учебное пособие для вузов — М.: Банки и биржи, ЮНИТИ, 2001. — 423 с.;

6. Экономика: Учебник (Под ред. доц. А. С. Булатова — М.: Изд-во «БЕК», 2001. — 632 с.;

7. Экономическая теория /Под ред. А. И. Добрынина, Л. С. Тарасевича, 3-е издание — СПб, Изд. «Питер», 2000. — 544 с.: ил.;

не сложно

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, об этом нам.