Экономическими показателями бизнес-плана являются прибыльность, рентабельность, себестоимость. Эти показатели взаимосвязаны между собой и составляют основу экономического анализа предприятия.

Себестоимость. Себестоимость продукции (работ, услуг) — это стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производства и реализацию [22, c. 97].

Расчет себестоимости необходим по следующим причинам:

- средняя себестоимость является основой определения цены на производственную продукцию;

- расчет себестоимости — это необходимая база для планирования, прогнозирования и управления производством.

- В зависимости от способа включения в себестоимость затраты делятся на:

- прямые — это издержки, которые непосредственно связаны с производством каждого вида производимой продукции;

- косвенные — это издержки, которые непосредственно связаны с управлением и обслуживанием основного производства и являются и являются общими для нескольких видов продукции или для производства в целом;

- условно-постоянные — это издержки, которые не зависят от количества производимой продукции, существуют при нулевом объеме производства (имущественные налоги, амортизация, арендная плата и т.

д.);

- условно-переменные — это издержки, которые зависят от количества производимой продукции (энергетические затраты, оплата труда основных производственных рабочих и т. д.) [10, c. 104].

Прибыль, доход. Цель деятельности предприятия — получение максимальной прибыли. Стабильное получение прибыли позволяет упрочить позиции предприятия среди конкурентов. Прибыль — это экономическая категория, характеризующая основной финансовый результат, достигнутый предприятием за рассматриваемый период. Этот результат определяется на основе сопоставления доходов и текущих расходов предприятия. Доход предприятия от реализации производственной продукции должен покрывать расходы на производство этой продукции и приносить прибыль. Расходы предприятия связаны с использованием таких ресурсов как труд, основные и оборотные средства [13, c. 190].

Учёт затрат, выхода продукции и её себестоимости в растениеводстве ...

... производство продукции, формирующие её себестоимость, описываются методы учёта затрат и калькуляции себестоимости продукции. Даются рекомендации по совершенствованию учёта. В статье «Управленческий учёт затрат и выхода продукции в растениеводстве» ... т - связующее звено между учётным процессом и управлением предприятием. Развитие управленческого учёта производится на базе производственного и ...

Рентабельность — это относительный показатель доходности. Имеется ряд показателей рентабельности, каждый из которых характеризует эффективность, доходность, окупаемость вложенного в том или ином виде капитала. В экономическом анализе рассматриваются следующие виды рентабельности [22, c. 99].

Рентабельность капитала — отношение чистой прибыли к среднегодовой стоимости основных и оборотных средств. Характеризует доходность размещения капитала предприятия, не зависимо от источников его формирования.

Рентабельность акционерного капитала — отношение чистой прибыли и свободных денежных средств к среднегодовому собственному капиталу. Этот показатель учитывает источник формирования капитала. Он характеризует доход, полученный с рубля, вложенного акционерами предприятия.

Рентабельность активов — отношение чистой прибыли к денежным средствам и прочим активам. Этот показатель характеризует эффективность использования средств обращения предприятия.

Рентабельность себестоимости продукции — отношение прибыли (балансовой или чистой) к себестоимости (годовым издержкам производства).

Это прибыль, полученная с рубля затрат на производство реализованной продукции [22, c. 100-101].

При рассмотрении любого из показателей рентабельности следует иметь ввиду: чем выше уровень рентабельности, тем доходнее вложен капитал [13, c. 191].

Из выше сказанного можно сделать вывод, что анализ экономических показателей деятельности предприятия проводят путем рассмотрения их в совокупности, с выявлением факторов, определяющим их уровень и эффективность использования всех видов ресурсов.

Также, важное значение имеет анализ финансовой составляющей бизнес-плана. Финансовые показатели тесно увязаны с экономическими, и в сочетании с ними представляют общую систему, анализ которой является важнейшей задачей бизнес-планирования.

Финансовое состояние предприятия характеризуется размещением его средств и структурой источников их формирования, обеспеченностью оборотными средствами, величиной их иммобилизации, оборачиваемостью оборотных средств, платежеспособностью. В системе бизнес-планов финансовый план вбирает в себя результаты расчетов планов производства и маркетинга. Финансовый план составляют пять смет:

- смета объема реализации продукции;

- баланс денежных поступлений и расходов;

- план прибылей и убытков (смета доходов и затрат);

- плановый бухгалтерский баланс;

- расчет безубыточности продажи товаров [21, c. 54].

Помимо финансового плана в финансовую часть бизнес-плана входят расчеты по обоснованию стратегии инвестиций, товарно-материального обеспечения кредитов, расчеты рентабельности, оценка финансовых рисков и страхование.

При разработке бизнес-плана производятся следующие важнейшие расчеты.

Расчет объема реализации продукции. На основе прогнозов объемов продаж отдельных товаров формируется смета объема продаж.

Обычно прогноз на первый год дается помесячно, на второй — поквартально, на третий — на год в целом.

В разработке бизнес-плана главную задачу представляет маркетинг — анализ сбыта и управление объемом продаж, — лежащий в основе управления производством и реализацией продукции [1, c. 87].

Анализ производства продукции животноводства

... 1. Экономические условия и оценка деятельности предприятия по основным экономическим показателям. 1.1. Местоположение и специализация предприятия; СПК им. Ленина, занимается производством сельскохозяйственной продукции. ... В процессе оперативного анализа используются соответствующие первичные документы по учёту поступления продукции и движения животных. Анализ результатов работы за месяц проводится ...

Используются следующие методы исследования рынка продаж.

1. Эвристические методы прогнозирования. Данные методы основаны на усреднении сведений, полученных путем опроса специалистов:

показателей бизнес-плана 1">

показателей бизнес-плана 1">

, (1.1)

где О — оптимистическая оценка; М — средняя оценка; П — пессимистическая оценка.

На базе этой информации производится трендовое прогнозирование по отдельным товарам или группам близких товаров:

, (1.2)

где t — темп роста, который находится из выражения

, (1.3)

где Nтек — значение показателя, относящееся к текущему году; Nпр — значение показателя, относящееся к предыдущему периоду.

Если имеется динамика за ряд лет, может использоваться показатель темпа роста, полученный путем усреднения:

, (1.4)

где n — количество лет; t — темп роста.

2. Факторный анализ. Факторный анализ позволяет, используя корреляционные и регрессионные зависимости, найти зависимости объема ожидаемых продаж от основных факторов, оказывающих на него влияние [1, c. 89]:

, (1.5)

где X0 — постоянная составляющая (может отсутствовать); i — значение коэффициента, определяющего влияние i-го фактора на рассматриваемый показатель; Xi — значение i-го фактора.

3. Пробный маркетинг. Пробный маркетинг выполняется для новых изделий. При этом производится небольшая партия товаров, на реализации которой изучается возможный спрос.

Объектами маркетингового анализа выступают:

- потребитель, мотивы поведения которого на рынке представляют предмет исследования;

- свойства товара, для которого строится диаграмма жизненного цикла;

- конкуренты, в связи с чем приобретаются и исследуются товары конкурентов [20, c. 207].

Баланс денежных поступлений и расходов. Баланс денежных расходов и поступлений позволяет определить, сколько денег необходимо вложить в бизнес с разбивкой по времени, проверить синхронность поступления и расходования денежных средств, а значит, проверить будущую ликвидность предприятия.

Баланс доходов и расходов средств состоит из четырех разделов:

1) доходы и поступления средств;

2) расходы и отчисления;

3) кредитные взаимоотношения;

4) взаимоотношения с бюджетом.

Балансовая взаимоувязка доходов и расходов осуществляется как по каждому разделу, так и по финансовому плану в целом. Главная цель этого баланса — проверка синхронности поступления и расходования денежных средств и, как результат, определение будущей ликвидности [21, c. 78]. Примерная форма такого баланса представлена в таблице 1.1.

Таблица 1.1 — Укрупненная схема платежного баланса

|

Доходы |

Сумма, тыс. р. |

Расходы |

Сумма, тыс. р. |

|

Доходы и поступления средств |

5661,7 |

Расходы и отчисления |

3840,3 |

|

Получение кредитов |

299 |

Погашение кредитов, уплата процентов |

1100 |

|

Ассигнования из бюджета |

1430 |

Платежи в бюджет |

2450,4 |

|

Общий объём полученных финансовых результатов |

7390,7 |

Общий объём распределённых финансовых ресурсов |

7390,7 |

Статьи баланса могут быть разбиты по усмотрению аналитика, что позволит учесть особенности финансирования конкретного предприятия (таблица 1.2).

Таблица 1.2 — Схема аналитического платежного баланса

|

Развёрнутый баланс денежных поступлений и расходов (платёжный баланс) включает следующие показатели |

Вариант 1 |

Вариант 2 |

|

Денежные средства на начало периода |

||

|

Денежные поступления за период: — выручка от реализации; — поступления по счетам, выписанным при продаже товаров в кредит; — ссуды; — другие поступления |

||

|

Всего денежных средств за период (стр. 1 + стр. 2) |

||

|

Денежные средства на конец периода |

||

|

К платёжному балансу прилагаются основные показатели |

||

|

Объём реализации на конец периода |

||

|

Счета дебиторов на конец периода |

||

|

Безнадёжные должники на конец периода |

||

|

Счета кредиторов |

После составления такого баланса выбирают стратегию получения необходимых денежных средств. Наиболее распространено финансирование через кредиты, однако банки охотнее выдают деньги под расширение уже действующего производства, так как материальным обеспечением кредита могут выступать все активы предприятия. В целях финансирования можно привлекать акционерный и партнерский капитал, что тоже достаточно выгодно при правильной организации управления таким капиталом. Управление финансами фирмы осуществляет финансовый менеджер по двум направлениям [21, c. 80].

Управление активами. Руководитель определяет соотношение, тип и состав активов на балансе предприятия, поддерживает конечные оптимальные уровни текущих и фиксированных активов. Текущие активы — наличность, ценные бумаги, которые, безусловно, по первому требованию могут быть реализованы на рынке; сюда входят и материально-производственные запасы. Фиксированные активы — земля, сооружения, оборудование, транспортные средства, долгосрочно арендованные средства.

Управление пассивами. Определяются наиболее оптимальное соотношение между краткосрочными и долгосрочными финансовыми ресурсами, наиболее выгодные финансовые ресурсы. Выгодность финансовых ресурсов зависит от ряда факторов: экономической конъюнктуры, финансовой политики государства и т. д. Оборотные фонды фирмы — это разница между текущими активами и текущими пассивами (счета и расписки, подлежащие оплате, и проценты по кредитам).

Долгосрочные фонды — лизинг и долгосрочные кредиты.

Касаясь фондов предприятия, можно сделать некоторые рекомендации по управлению наличностью, оборотными средствами, товарными запасами:

1) если фонды, вложенные в активы фирмы, могут быть более эффективно использованы в другом деле, то это не означает, что фонды используются неправильно;

2) если есть возможность выбора, то финансирование за счет долгосрочных кредитов предпочтительнее, так как имеет меньший ликвидный риск;

3) доходы на фиксированный капитал всегда выше доходов на текущий капитал [21, c. 143].

Таким образом, задачи финансового планирования сводятся к более точному определению предстоящих расходов и доходов, правильному расчету необходимой суммы средств и будущих финансовых результатов.

Из всего вышесказанного следует, что планирование финансов предприятия — важная часть работы по обеспечению устойчивого финансового положения фирмы, позволяющая принять к осуществлению мероприятия по ликвидации узких мест, выбрать наиболее выгодные источники финансирования и зоны вложения финансовых ресурсов. Финансовое планирование служит и отправной точкой, и конечным пунктом всей системы планирования, включая в себя всю производственно-хозяйственную деятельность предприятия.

Расчёт доходов и затрат (план прибылей и затрат).

Возможный вид (схема) расчета доходов и затрат (план прибылей и затрат) представлен в таблице 1.3.

Таблица 1.3 — Расчет доходов и затрат (варианты)

|

Показатели, млн р. |

Вариант 1 |

Вариант 2 |

|

Оборот |

||

|

Себестоимость (прямые издержки) |

||

|

Предельная (валовая) прибыль |

||

|

Общие издержки (не зависят от реализации продукции) |

||

|

Прибыль |

||

|

Остаток готовой продукции |

Показатели приведенные в таблице показывают показывает как будет формироваться и изменяться прибыль.

Плановый баланс активов и пассивов. На основе результатов расчета объемов выпуска продукции производится расчет активов (при существующем техническом уровне).

Затем проводится расчет пассивов. При этом добиваются сбалансированности расчетов, что обычно достигается использованием кредитов.

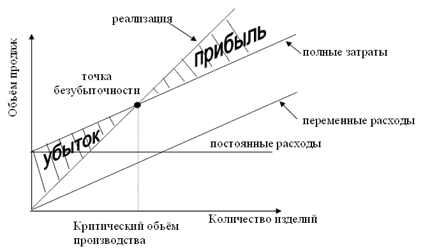

Условия безубыточности. Анализ безубыточности производства и реализации продукции проводится по методу СVР (затраты — объем — прибыль).

По каждому товару рассчитывается порог рентабельности (находится критическая точка), как это показано на рисунке 1.1.

Рисунок 1.1 — Порог рентабельности (критическая точка)

Таким образом, анализ финансово-экономических показателей представляет собой основу любого бизнес-плана. Изучение этих показателей позволяет выявить возможный успех панируемых мероприятий. Финансовое планирование обеспечивает взаимоувязку показателей развития предприятия и поэтому является сложным, трудоемким процессом, затрагивающим практически все службы и подразделения. Цель планирования системы финансово-экономических показателей в рамках бизнес-плана заключается в том, что при формировании прогноза необходимо учитывать все многообразие возможных воздействий как внешней так и внутренней среды.