В основе экономического прогресса любого общества лежит повышение эффективности общественного производства. Специфическое содержание эффективности производства в каждой системе хозяйства определяется:

- Общественной формой производства;

- Целевой направленностью производства;

- Своеобразием присущих данной системе факторов и результатов производства.

Эффективность сельскохозяйственного производства – результат финансово–хозяйственной деятельности хозяйствующего субъекта в сельском хозяйстве, способность обеспечивать достижение высоких показателей производительности, экономичности, доходности, качества продукции.

Критерием данного вида эффективности является максимальное получение сельскохозяйственной продукции при наименьших затратах живого и овеществленного труда. Эффективность сельскохозяйственного производства измеряется с помощью системы показателей: производительность труда, себестоимость, рентабельность, урожайность сельскохозяйственных культур и т. д.

Исходя из вышеизложенного, целью данного курсового проекта является формирование мероприятий для достижения максимальной прибыли от производства и реализации зерна на примере одного из предприятий Воронежской области.

В соответствии с этой целью были сформированы следующие задачи:

- рассмотреть понятия экономической эффективности сельскохозяйственного производства;

- дать природно-экономическую характеристику хозяйства;

- предложить мероприятия по повышению экономической эффективности подсолнечника на конкретном предприятии.

Курсовой проект выполнялся на основе учебных изданий, рабочей тетради для лабораторных занятий по курсу «Экономика сельского хозяйства», данных годовых отчетов (база данных кафедры экономики), а также источников периодической печати. Были использованы следующие методы исследования:

- монографический;

- метод экономико-статистического моделирования;

- метод вариантных расчетов;

- метод регрессионного анализа.

Объектом исследования послужило ОАО «Новонадеждинское» Аннинского района Воронежской области.

1.1 Сущность экономической эффективности сельскохозяйственного производства

Для характеристики эффективности отрасли растениеводства в целом относят валовой доход и чистый доход к ресурсам, площади земли, затратам труда, потребленному основному и оборотному капиталу. Кроме оценки состояния отрасли, данные показатели в то же время являются основой для выбора более доходных культур.

«Экономический анализ» : «Анализ затрат на организацию и управление ...

... обусловлен выбор темы работы. Целью данной работы является исследование порядка анализа затрат на организацию и управление производством в сельскохозяйственном предприятии. Для реализации ... является их экономическое содержание. По экономическому содержанию затраты на производство продукции (работ, услуг) подразделяются на экономические элементы и статьи затрат. К экономическим элементам относятся ...

Эффективность сельскохозяйственного производства – результативность финансово – хозяйственной деятельности хозяйствующего субъекта в сельском хозяйстве, способность обеспечивать достижение высоких показателей производительности, экономичности, доходности, качества продукции. Критерием данного вида эффективности является максимальное получение сельскохозяйственной продукции при наименьших затратах живого и овеществленного труда. Эффективность сельскохозяйственного производства измеряется с помощью системы показателей: производительность труда, фондоотдача, себестоимость, рентабельность, урожайность сельскохозяйственных культур и т. д.

Эффективность можно определить как отношение между результатом и затратами на этот результат. Экономическая эффективность используется для оценки результативности всего общественного производства. С точки зрения всего народного хозяйства эффективным будет считаться такое состояние, когда наиболее полно удовлетворены потребности всех членов общества при данных ограниченных ресурсах. Показатели народнохозяйственной экономической эффективности отражают эффективность проекта с точки зрения интересов всего народного хозяйства в целом, а также для участвующих в осуществлении проекта регионов (субъектов федерации), отраслей, организаций и предприятий.

Исходя из комплекса требований, в современных условиях главный критерий эффективности производства в сельскохозяйственном предприятии и его специализации выражает необходимость получения наибольшего количества необходимой обществу сельскохозяйственной продукции с единицы земельной площади при наименьших затратах труда и материальных средств на производство ее единицы. В указанном критерии подчеркиваются важность продуктивного использования земли в силу ее особой роли в создании продукции и необходимость повышения эффективности затрат живого и прошлого овеществленного труда. Главный критерий эффективности представляет своеобразное сочетание двух направлений: получение максимума продукции при ограниченных ресурсах и минимизация себестоимости единицы продукции при гарантированных объемах производства.

Для соизмерения результатов производства с затратами рассчитывают следующие виды экономической эффективности:

- народнохозяйственную эффективность;

- эффективность сельскохозяйственного производства;

- эффективность производства в хозяйствах (колхозы, совхозы, акционерные общества и др.);

- эффективность отдельных отраслей (животноводство, растениеводство);

- эффективность внутрихозяйственных подразделений (бригад, звеньев, ферм);

- эффективность производства отдельных культур или продуктов (зерно, картофель, овощи, мясо, молоко и т.

д.);

- эффективность мероприятий (мелиорации, химизации, научно-технического прогресса)

Все эти виды, эффективности неразрывно связаны между собой. Конечный экономический эффект в целом по сельскому хозяйству зависит от рационального использования всех ресурсов, систематической борьбы за экономию и бережливость, снижения себестоимости продукции и повышения производительности труда.

Критерии эффективности управленческого труда

... управления производством. Другие отмечают, что эффективность управленческого труда, помимо его производительности, характеризует качество работ, их сложность и своевременность выполнения, также считая, что эффективность управленческого труда определяется производительностью труда коллектива данного предприятия и общественного труда в ...

Производительность труда в сельском хозяйстве представляет собой экономическую категорию, выражающую способность работников земледелия животноводства производить определенное количество продукции (или выполнять определенный объем работ установленного качества) в единицу рабочего времени.

Продукцию сельского хозяйства для исчисления производительности труда в производстве отдельных ее видов учитывают в натуральных единицах, обычно в центнерах. При исчислении производительности труда в отраслях (растениеводстве, животноводстве) или в сельскохозяйственном производстве в целом разнородную продукцию, не поддающуюся суммированию в натуре, выражают лишь единым обобщающим измерителем, каковым являет денежная оценка ее. Для этих целей используют текущие, действующие в определенном году закупочные и сопоставимые цены. При исчислении производительности труда в хозяйствах однотипной специализации, в пределах определенной зоны для оценки валовой продукции сельского хозяйства используют текущие закупочные цены.

Для измерения затрат труда при исчислении его производительности используют продолжительность рабочего времени. В сельском хозяйстве в качестве; рабочего времени используют человеко-час, выражающий затраты чистого рабочего времени, человеко-день — рабочий день одного работника и среднегодовую численность работников, отражающую суммарное рабочее время за год. Среднегодовую численность работников находят суммированием среднесписочного количества их за каждый месяц года и делением полученной суммы на 12 или же делением общего количества фактически затраченных человеко-часов на норму годового рабочего времени, составляющую в среднем 1995 часов (285 дней — 7 часов).

Основными показателями экономической эффективности сельского хозяйства являются система натуральных и стоимостных показателей. Натуральными показателями эффективности выступают урожайность сельскохозяйственных культур и продуктивность животных. Натуральные показатели являются базой для расчета стоимостных показателей: валовой и товарной продукции, валового и чистого дохода, прибыли и рентабельности производства:

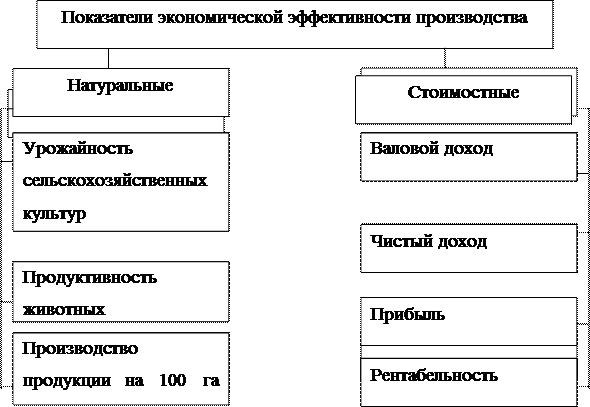

Валовая продукция — это вся созданная за определенный период сельскохозяйственная продукция в денежном выражении, а товарная продукция — это реализованная продукция.

Валовой доход (ВД) представляет собой разницу между стоимостью валовой продукции (ВП) и потребленными материальными затратами (М 3 ):

ВД = ВП — М з

Чистый доход (ЧД) рассчитывают путем вычитания из стоимости валовой продукции издержек производства или ее себестоимости (С п ):

ЧД = ВП — С п

Размер чистого дохода можно определить и при вычитании из стоимости валового дохода суммы на оплату труда (О т ).

Тогда чистый доход будет равен:

ЧД = ВД — О т

В экономической литературе различают созданный (Т) и реализованный (Т’) чистый доход. Реализованная часть чистого дохода отвечает размеру прибыли предприятия. Следовательно, если чистый доход находят при распределении валовой продукции, то прибыль (П) рассчитывают как разницу между выручкой от реализации продукции (В р ) и ее полной себестоимостью (Ск ):

П = В р — Ск

Обобщающим результатом экономической эффективности сельскохозяйственного производства является рентабельность.

Рентабельность — важнейшая экономическая категория, которая присуща всем предприятиям, работающим на основе хозяйственного расчета. Она означает доходность, прибыльность предприятия. Доходом является часть стоимости валовой продукции, остающаяся после возмещения затрат на ее производство. Уровень рентабельности (Р) рассчитывают как процентное отношение прибыли к полной (коммерческой) себестоимости продукции.

Эти показатели используются как при характеристике эффективности сельского хозяйства в целом, так и эффективности отраслей отдельных видов продукции.

Сельскохозяйственное производство весьма специфично и отличается от других видом промышленного производства. Это обусловлено рядом факторов. Одним из них является — действие такого экономического инструмента, как дифференциальная рента, что существенно повышает экономическую значимость, как определения себестоимости сельскохозяйственной продукции, так и результатов деятельности предприятий агропромышленного сектора.

Определение себестоимости продукции можно сформулировать следующим образом: Себестоимость сельскохозяйственной продукции представляет собой выраженные в денежной форме текущие затраты предприятия, на производство и реализацию продукции. В ходе производственно — хозяйственной деятельности эти затраты должны возмещаться за счет выручки от реализации сельскохозяйственной продукции и тем самым обеспечивать непрерывность производственного процесса.

1.2 Экономическая эффективность производства зерна и пути ее повышения

Производство зерна занимает особое место среди других отраслей растениеводства. Зерно является основой питания человека, потому что это не только хлеб и широкий ассортимент мучных изделий, но и источник производства молока, мяса, яиц и других продуктов, т. к. концентрированные корма являются составной частью для рациона кормления животных и птицы. От его производства зависти и специализация отдельных районов на возделывании технических, зерновых культур, т. к. при недостатке как продовольственного, так и фуражного зерна в первую очередь расширяют посевные площади именно под культурами зерновой группы.

Благодаря высокой механизации и низким затратам труда, производство зерна в меньшей степени зависит от наличия трудовых ресурсов, т. е. производство зерна наименее трудоемко по сравнению с другими культурами.

Экономическая эффективность производства зерна характеризуется системой показателей. Основными из них являются урожайность, себестоимость зерна, производительность труда, валовой и чистый доход на 1 чел-час и на 1 га посевной площади, уровень рентабельности. Все эти показатели можно разделить на 2 группы: стоимостные и натуральные.

ОАО «Новонадеждинское» расположено в Аннинском районе Воронежской области. Аннинский район полностью расположен в пределах Окско-Донской равнины и характеризуется равнинным рельефом. В северной части района наивысшая отметка водораздела составляет 177 м над уровнем моря. Средние относительные превышения водоразделов над днищами долин порядка лишь 10-20 м . В пределах области район выделяется высоким почвенным плодородием: Совокупный почвенный балл для зерновых культур составляет 91. 7, сахарной свеклы и кукурузы — 90, подсолнечника — 90. 4. В структуре почв преобладают типичные и выщелоченные черноземы. Кроме того, встречаются лугово-черноземные почвы, солонцы и солоди, в долинах рек — аллювиальные дерновые и луговые. Район отличается незначительной распространенностью водной эрозии: в составе пашни на смытые почвы приходится менее 10 процентов. Полезные ископаемые представлены лишь глинами и легкоплавкими суглинками для производства кирпича. Но территории района с севера на юг протекает река Битюг с притоками Токай и Курлак. На востоке района также с севера на юг протекает река Тойда, входящая в бассейн Хопра. Район обладает достаточно высоким агроклиматическим потенциалом. Продолжительность периода со средней суточной температурой воздуха выше +50С составляет 183-189 дней, сумма температур воздуха за период с температурой выше +10°С находится в пределах 2400-2600°С, продолжительность безморозного периода — 220-227 дней. Среднегодовое количество осадков в пределах района колеблется от 550 мм на юго-западе до 450 мм на востоке. Среднее значение абсолютных максимумов температуры достигает +35° и минимумов -30°С.

Данное предприятие имеет растеневодческую направленность. Рассмотрим размер сельхоз предприятия, размер производства и его концентрацию, а также изменения, которые произошли за 2003 и 2004 годы. Это все мы увидим из следующих таблиц:

Таблица 1 — Размер сельхозпредприятия

|

Показатели |

2003 год |

2004 год |

2004 г. в % к 2003 г. |

В среднем на одно предприятие района в 2004 г. |

|

Площадь сельхозугодий, га |

3832 |

3687 |

96, 2 |

2802, 6 |

|

в т. ч. пашни, га |

2374 |

2189 |

92, 2 |

2292, 9 |

|

Среднегодовая стоимость основных средств сельскохозяйственного назначения, тыс. р. |

87964 |

94670 |

107, 6 |

33425, 8 |

|

Количество тракторов, шт. |

59 |

56 |

94, 9 |

22 |

|

Количество зерноуборочных комбайнов, шт. |

8 |

8 |

100, 0 |

4, 9 |

|

Поголовье крупного рогатого скота на конец года, гол. |

715 |

801 |

112, 0 |

525 |

|

в т. ч. коров, гол. |

300 |

300 |

100, 0 |

203 |

|

Энергетические мощности, л. с. |

13017 |

13017 |

100, 0 |

6736, 9 |

|

Потребленные оборотные средства (материальные затраты), тыс. р. |

27369 |

27498 |

100, 5 |

18226, 7 |

|

Среднегодовая численность работников, занятых в сельском хозяйстве, чел. |

397 |

440 |

110, 8 |

136, 9 |

Из таблицы 1 видно, что ОАО «Новонадеждинское» является средним по размеру предприятием, относительно других хозяйств Аннинского района. Об этом свидетельствуют такой показатель как «Площадь сельхозугодий», равный в 2004г. 3687Га, который приблизительно равен среднему показателю по району в 2004г. — 2803Га. А так же показатель «Площадь пашни» (2189Га и 2293Га соответственно).

Что касается размера производства, то следует отметить следующее: показатели предприятия выше показателй по району, например, количество тракторов на предприятии в 2004г. — 54 шт. , в среднем по району-22шт. ; количество зерноуборочных комбайнов на предприятии в 2004г. -8шт. , в среднем по району-5шт. , энергетические мощности (13017л. с. и 6737л. с. соответственно); а среднегодовая стоимость основных средств сельскохозяйственного назначения выше среднерайонной в 3 раза.

Сравнивая показатели 2004г. по сравнению с 2003г. можно сказать, что среднегодовая стоимость основных средств сельскохозяйственных показателей увеличилась на 7, 6%, энергетическая мощность осталась на прежнем уровне, потреблённые оборотные средства увеличились на 0, 5%, среднегодовая численность рабочих — на 10, 8% .

Для того чтобы дать полную характеристику ОАО «Новонадеждинское» необходимо изучить размер производства и его концентрацию.

Таблица 2 – Размер производства и концентрации производства

|

Показатели |

2003 год |

2004 год |

2004 г. в % к 2003 г. |

В среднем на одно предприятие района в 2004 г. |

|

Произведено, всего: зерна, ц |

26918 |

23759 |

88, 3 |

22209, 8 |

|

сахарной свеклы, ц |

40104 |

— |

— |

40993, 9 |

|

подсолнечника, ц |

2962 |

2726 |

92, 0 |

2756, 4 |

|

кукурузы на силос и зеленый корм, ц |

65794 |

52870 |

80, 4 |

26444, 6 |

|

молока, ц |

8963 |

9894 |

110, 4 |

6387, 9 |

|

живой массы крупного рогатого скота, ц |

441 |

629 |

142, 6 |

361, 9 |

|

живой массы свиней, ц |

87 |

43 |

49, 4 |

961, 8 |

|

Выручка от продажи продукции растениеводства, тыс. р. |

36184 |

45932 |

127, 0 |

12911, 9 |

|

Выручка от продажи продукции животноводства, тыс. р. |

4240 |

8054 |

190, 0 |

9853, 3 |

|

Выручка от продажи продукции сельского хозяйства, тыс. р. |

40424 |

53986 |

133, 5 |

22765, 3 |

Из данных двух таблиц видно, что в 2004г по сравнению с 2003 годом размер земельной площади уменьшился на 3, 8%. Сократилось производство продукции в 2004г. : зерна на 1, 7%, ; подсолнечника на 8%; кукурузы на 19, 6%, живой массы свиней на 50, 6%, Увеличилось производство: молока на 10, 4%, живой массы КРС на 42, 6%. Денежная выручка от продажи растениеводческой продукции увеличилась на 27%, от продажи продукции животноводства на 90%, от продажи продукции сельского хозяйства на 33, 5%.

Для дальнейшей характеристики хозяйства будет рассмотрена структура денежной выручки от продажи с/х продукции, структура посевной площади и структура затрат труда. По таблице 3 определим, какая с/х культура приносит данному хозяйству максимальную денежную выручку.

Таблица 3 – Структура денежной выручки

|

Виды продукции и отрасли |

2003 год |

2004 год |

По району в 2004 году |

|||

|

тыс. р. |

% к итогу |

тыс. р. |

% к итогу |

тыс. р. |

% к итогу |

|

|

1. Выручка от продажи сельскохозяйственной продукции и продуктов переработки, всего (2+3) |

40424 |

100 |

53986 |

100 |

728488 |

100 |

|

2. Растениеводство, всего |

36184 |

89, 5 |

45932 |

85, 1 |

413181 |

56, 7 |

|

в т. ч. : зерно |

6134 |

15, 2 |

6257 |

11, 6 |

115241 |

15, 8 |

|

сахарная свекла |

932 |

2, 3 |

402 |

0, 7 |

65234 |

9 |

|

подсолнечник |

1243 |

3, 0 |

156 |

0, 3 |

51950 |

7, 1 |

|

Продукция растениеводства, реализованная и переработанная в ином виде |

1303 |

3, 2 |

4005 |

7, 4 |

134217 |

18, 4 |

|

3. Животноводство, всего: |

4240 |

10, 5 |

8054 |

14, 9 |

315307 |

43, 3 |

|

в т. ч. : молоко |

2710 |

6, 7 |

4262 |

7, 9 |

95549 |

13, 1 |

|

Скот на мясо: |

||||||

|

крупный рогатый скот |

871 |

2, 2 |

2351 |

4, 4 |

38295 |

5, 3 |

|

свиньи |

436 |

1, 1 |

178 |

0, 3 |

139841 |

19, 2 |

|

Продукция животноводства, реализованная и переработанная в ином виде |

83 |

0, 2 |

122 |

0, 2 |

18706 |

2, 6 |

Из таблицы 3 видно, что в 2004г денежная выручка от растениеводства по сравнению с 2003г увеличилась на 27%.

В основном хозяйство делает акцент на возделывании таких культур как зерновые, сахарная свекла и подсолнечник. 3, 2% продукции реализуется в переработанном виде. Наибольший удельный вес в 2004г. занимает зерновые –15, 2%, а также подсолнечник -3, 0%, что позволяет предположить направленность предприятия на производство именно этих культур. Выручка от животноводства тоже увеличилась, на 4, 4%

Теперь рассмотрим, сколько приходится площади на отдельные виды продукции растениеводства.

Таблица 4 – Структура посевной площади

|

Виды продукции и отрасли |

2003 год |

2004 год |

По району в 2004 году |

|||

|

га |

% к итогу |

га |

% к итогу |

га |

% к итогу |

|

|

4. Всего посевов, га |

2350 |

100 |

1724 |

100 |

64853 |

100 |

|

в т. ч. : зерновые и зернобобовые |

1165 |

49, 6 |

779 |

45, 2 |

33790 |

52, 1 |

|

сахарная свекла |

155 |

6, 6 |

— |

— |

5990 |

9, 0 |

|

подсолнечник |

329 |

14, 0 |

240 |

14, 0 |

8541 |

13, 1 |

|

кормовые, всего |

958 |

40, 8 |

852 |

49, 4 |

16202 |

25, 0 |

Из таблицы 4 мы можем сделать вывод в том что, что наибольшая часть земельной площади занято под кормовые культуры — 49, 4 % и зерновые и зернобобовые -45, 2% всей земельной площади в хозяйстве. Если сравнить 2003г и 2004г, то площадь посева зерновых уменьшилась, хотя незначительно — на 4, 4%, подсолнечника не изменилась, а кормовых увеличилась на 8, 6%. Сахарная свекла в 2004 году в хозяйстве не возделывалась.

Для получения высокого урожая необходимы соответствующие затраты труда. Затраты в ОАО «Новонадеждинское» Аннинского района рассмотрим в таблице. 5.

Таблица 5 – Структура затрат труда

|

Виды продукции и отрасли |

2003 год |

2004 год |

По району в 2004 году |

|||

|

чел. -ч. |

% к итогу |

чел. -ч. |

% к итогу |

чел. -ч. |

% к итогу |

|

|

5. Затраты тыс. человеко-часов, всего (6+7+8+9) |

671 |

100 |

1255 |

100 |

5783 |

100 |

|

6. Растениеводство, всего |

265 |

39, 5 |

378 |

30, 1 |

1641 |

28, 4 |

|

в т. ч. : зерно |

9 |

1, 3 |

12 |

1 |

335 |

5, 8 |

|

сахарная свекла |

3 |

0, 4 |

— |

— |

397 |

6, 9 |

|

подсолнечник |

3 |

0, 4 |

1 |

0, 1 |

100 |

1, 7 |

|

7. Общепроизводственные затраты по растениеводству |

41 |

6, 1 |

49 |

3, 9 |

498 |

8, 6 |

|

8. Животноводство, всего: |

130 |

19, 4 |

116 |

9, 2 |

3190 |

55, 2 |

|

в т. ч. : молоко |

59 |

8, 8 |

62 |

4, 9 |

1329 |

23 |

|

Скот на мясо: |

||||||

|

крупный рогатый скот |

34 |

5, 1 |

34 |

2, 7 |

527 |

9, 1 |

|

свиньи |

5 |

0, 7 |

1 |

0, 1 |

191 |

3, 3 |

|

9. Общепроизводственные затраты по животноводству |

37 |

5, 6 |

32 |

2, 5 |

454 |

7, 9 |

Из рассмотренной выше таблицы видно, что затраты труда в 2004 г. увеличились по сравнению с 2003 г. на 584 человеко-часа. В растениеводстве общая сумма затрат увеличилась на 113 человеко-часов, в том числе на зерно ( на 3 чел. -ч. ).

Затраты на подсолнечник уменьшились на 2 чел. -ч. Затраты на сахарную свеклу уменьшились на 3 чел. -ч. и составили 0 чел. -ч. , так как в 2004 году эта культура в хозяйстве не возделывалась. В животноводстве наблюдается следующее: общие затраты на животноводство уменьшились (в 2003г. – 130 чел. -ч. , в 2004г. – 116 чел. -ч. ), также произошло уменьшение затрат на мясо свиней (на 4 чел. -ч).

Затраты на КРС остались на прежнем уровне (34 чел. -ч. ), а затраты на молоко выросли на 3 чел. -ч.

Последним этапом характеристики хозяйства является анализ его финансового состояния. О прибыли хозяйства, уровне рентабельности, уровне окупаемости затрат можно проследить и сделать соответствующие выводы из динамики показателей рентабельности в целом по предприятию.

Таблица 6 – Исходные данные и определение прибыли (убытка)

|

Показатели |

По предприятию |

По району 2004 год |

|

|

2003 год |

2004 год |

||

|

1. Выручка от продажи сельскохозяйственной продукции и продуктов переработки, всего тыс. р. |

40424 |

53986 |

728488 |

|

в т. ч. : от растениеводства |

36184 |

45932 |

413181 |

|

от животноводства |

4240 |

8054 |

315307 |

|

2. Себестоимость реализованной сельскохозяйственной продукции и продуктов переработки, всего тыс. р. |

28882 |

34402 |

610944 |

|

в т. ч. : продукции растениеводства |

21507 |

25336 |

282968 |

|

продукции животноводства |

7375 |

9066 |

327976 |

|

3. Сумма прибыли (убытка), тыс. р. : по предприятию |

11542 |

9066 |

117544 |

|

от растениеводства |

14677 |

19584 |

130213 |

|

от животноводства |

-3135 |

-1012 |

-12669 |

|

4. Площадь сельхозугодий, га |

3832 |

3687 |

89683 |

|

в т. ч. пашни, га |

2374 |

2189 |

73374 |

|

5. Среднегодовая численность работников, занятых в сельском хозяйстве, чел. |

397 |

440 |

4381 |

|

6. Затраты труда по сельскому хозяйству, всего тыс. чел. -ч |

473 |

575 |

5783 |

|

в т. ч. : по растениеводству |

306 |

427 |

2139 |

|

по животноводству |

167 |

148 |

3644 |

Таблица 7 – Показатели рентабельности в целом по предприятию

|

Показатели |

По предприятию |

По району 2004 год |

|

|

2003 год |

2004 год |

||

|

1. Прибыль (убыток), р. , в расчете: на 1 га сельхозугодий |

3012 |

5312 |

1319 |

|

на 1 среднегодового работника |

29073 |

44509 |

26967 |

|

на 1 чел. -ч |

24, 4 |

334, 1 |

20, 4 |

|

2. Уровень рентабельности, % |

39 |

57 |

19 |

|

3. Уровень окупаемости затрат, % |

139 |

157 |

119 |

В таблице 7 были рассмотрены показатели рентабельности в целом по предприятию. Из нее видно, что данное хозяйство прибыльное, причем его прибыль в расчете на 1 га сельхозугодий увеличилась в 2004г. по сравнению с 2003г. на 2300 р. Уровень рентабельности повысился в 2004г. по сравнению с 2003г. на 18%. Уровень окупаемости затрат этого хозяйства в 2004 году увеличился, и этот показатель остаётся выше, чем по району на 38%.

Данное предприятие ориентировано на растениеводческую продукцию. В таблице 8 определим показатели рентабельности по растениеводству.

Таблица 8 – Показатели рентабельности по растениеводству

|

Показатели |

По предприятию |

По району 2004 год |

|

|

2003 год |

2004 год |

||

|

1. Прибыль (убыток), р. , в расчете: на 1 га пашни |

6182 |

9409 |

9736 |

|

на 1 чел. -ч затрат труда в растениеводстве |

47, 9 |

35, 8 |

60, 9 |

|

на 100 р. производственных затрат в растениеводстве |

253 |

482 |

245 |

|

2. Уровень рентабельности, % |

68 |

81 |

46 |

|

3. Уровень окупаемости затрат, % |

168 |

181 |

146 |

Из таблицы 8 видно, что прибыль в растениеводстве в расчёте на 1 га пашни в 2004г по сравнению с 2003г увеличилась на 52, 2%. Уровень рентабельности сократился на 13% . Отсюда и уровень окупаемости тоже вырос. Прибыль в расчете на затраты труда в растениеводстве уменьшилась.

Таблица 9 – Рентабельность пр-ва основных видов продукции в 2004 г

|

Виды продукции и отрасли |

Выручка от реализации, тыс. р. |

Себестоимость реализован- ной продукции, тыс. р. |

Уровень рентабельности, % |

Уровень окупаемости, % |

Прибыль, тыс. р. |

Убыток, тыс. р. |

|

1. Зерно |

6257 |

2183 |

186, 6 |

286, 6 |

4074 |

— |

|

2. Сахарная свекла |

402 |

410 |

2 |

102 |

— |

8 |

|

3. Подсолнечник |

156 |

69 |

-55, 8 |

44, 2 |

87 |

— |

|

4. Переработка |

4005 |

2710 |

-32, 3 |

67, 7 |

— |

1295 |

|

5. Итого по растениеводству |

45932 |

25336 |

— |

— |

20596 |

— |

|

6. Чистый результат по растениеводству (прибыль-убыток) |

— |

— |

— |

— |

20596 |

— |

|

7. Молоко |

4962 |

3522 |

40, 9 |

140, 9 |

1440 |

— |

|

8. КРС |

2351 |

3902 |

-60 |

40 |

— |

1551 |

|

9. Свиньи |

178 |

465 |

-38 |

62 |

— |

287 |

|

10. Переработка |

122 |

424 |

-28, 8 |

71, 2 |

— |

302 |

|

11. Итого по животноводству |

8054 |

9066 |

— |

— |

— |

1012 |

|

12. Чистый результат по животноводству (прибыль-убыток) |

— |

— |

— |

— |

— |

1012 |

|

13. Итого по сельскому хозяйству (растениеводство + животноводству) |

33390 |

34402 |

— |

— |

19584 |

— |

|

14. Чистый результат по сельскому хозяйству (прибыль-убыток) |

— |

— |

— |

— |

19584 |

— |

Рассмотренная таблица 9 дает представление о рентабельности производства основных видов продукции в 2004г. Из нее можно сделать выводы, что отрасль растениеводства является прибыльной (20596 тыс. р. ), в том числе уровень рентабельности производства зерна составил 186, 6%. Наибольшую прибыль приносит производство зерна – 4074тыс р. А отрасль животноводства в данном предприятии, является убыточной. Убыток составляет 1012 тыс. р. В итоге можно сделать вывод, что сельское хозяйство в ОАО «Новонадеждинское» Аннинского района прибыльное, и прибыль составляет 19584 тыс. р.

Заключительным этапом в изучении природно-экономической характеристики является изучение динамики показателей обеспеченности производственными ресурсами.

Таблица 10 – Динамика показателей обеспеченности производственными ресурсами

|

Показатели |

Предприятие |

В среднем на 1 предприятие района в 2004 г. |

|

|

2003 год |

2004 год |

||

|

На 100 га сельскохозяйственных угодий приходится: |

|||

|

— основных средств, тыс. руб. |

2295 |

2568 |

1193 |

|

— основных и оборотных средств, тыс. руб. |

3010 |

3313 |

1843 |

|

— КРС, гол. |

715 |

801 |

525 |

|

— энергетических мощностей, л. с. |

8, 9 |

10 |

8, 7 |

|

Обеспеченность работниками, чел. /100 га сельскохозяйственных угодий |

10 |

12 |

5 |

|

Обеспеченность тракторами, шт. /1000 га пашни |

24, 9 |

25, 6 |

10 |

|

На 1 среднегодового работника приходится: |

|||

|

— стоимость основных средств, тыс. руб. |

222 |

215 |

244 |

|

— энергетических мощностей, л. с. |

33 |

30 |

49, 2 |

|

Обеспеченность оборотными средствами (на 100 руб. основных средств приходится оборотных средств), руб. |

31 |

29 |

55 |

Из данной таблицы видно, что на 100 га сельскохозяйственных угодий большая часть затрат в 2004г. приходится на основные и оборотные средства- 3313 тыс. руб, по сравнению с 2003г. они увеличились на 10%, . Возросли объемы (в стоимостном выражении) основных средств, подобный рост можно считать позитивным явлением, так как он связан с вопросами структурных изменений в материально — техническом и социальном оснащении и направлен на обеспечение экономического роста. Обеспеченность работниками составляет 12 чел. /100га сельскохозяйственных угодий. Для выполнения основных работ в полеводстве ОАО «Новонадеждинское» имеет необходимую технику: обеспеченность тракторами 25, 6 шт. на 1000га пашни, что выше среднего показателя по району в 2, 6. Обеспеченность оборотными средствами в 2004г. (29 руб. ) ниже, чем в среднем на одно предприятие района (55руб. ).

Изучение экономики отрасли первого порядка имеет следующую последовательность: значение отрасли в экономике предприятия и отрасли растениеводства, размер и продуктивность отрасли, структура отрасли, интенсивности отрасли, производительность труда, уровень и структура себестоимости продукции, эффективность производства, товарность и рентабельность отрасли.

Рассмотрим, оказывает ли существенное влияние производство зерна на состояние экономики растениеводства и в целом предприятия.

Таблица 1-Исходные данные

|

Показатели |

По предприятию |

По району в 2004г. |

|

|

2003г. |

2004г. |

||

|

1. Общая площадь посева (или пашни) в хозяйстве, га |

2374 |

2189 |

2293 |

|

2. Площадь зерновых и бобовых, га |

1165 |

779 |

1056 |

|

3. Денежная выручка по предприятию, р. |

43220 |

56824 |

24212 |

|

4. Денежная выручка от растениеводства, р. |

36184 |

45932 |

12912 |

|

5. Денежная выручка от зерновых, р. |

6134 |

6257 |

3601 |

|

6. Прибыль по предприятию, р. |

8128 |

19584 |

2489 |

|

7. Прибыль от растениеводства, р. |

10263 |

20596 |

2628 |

|

8. Прибыль от зерновых, р. |

4202 |

4074 |

412 |

|

9. Производственные затраты по предприятию, р. |

36822 |

41769 |

21723 |

|

10. Производственные затраты в растениеводстве, р. |

25921 |

30339 |

10284 |

|

11 Всего затрат по зерновым, р. |

6006 |

4935 |

3189 |

|

12. Затраты труда по предприятию, тыс. чел. -ч. |

760 |

900 |

285 |

|

13. Затраты труда в растениеводстве, тыс. чел. -ч. |

265 |

378 |

51 |

|

14. Затраты труда по зерновым, тыс. чел. -ч. |

9 |

12 |

10 |

Как видно из таблицы, площадь пашни и посева зерновых и бобовых в 2004 году сократилась по сравнению с предыдущим годом (пашнина 185 га, посева зерновых и бобовых — на 386 га).

Однако в целом предприятие намного прибыльнее остальных в среднем по району. Низкие показатели выручки и прибыли в среднем по району свидетельствуют о том, что имеются как прибыльные, так и убыточные хозяйства.

Денежная выручка ОАО «Новонадеждинское» в 2004 году сократилась по сравнению с 2003 годом. Только по зерновым произошло ее увеличение на 123 р. А вот прибыль в целом по предприятию и от растениеводства возросла, и весьма существенно. Так, по предприятию — на 11456 р. , от растениеводства — на 10333 р. , но прибыль от зерновых сократилась на 128 р. , это на фоне сокращения площади их посева.

Также наблюдается увеличение всех денежных затрат на предприятии, и эти показатели выше, чем в среднем по району, кроме затрат по зерновым.

Затраты труда на предприятии также выше среднерайонных.

Рассмотрим значение зернового производства в экономике предприятия и растениеводства.

Таблица 2 — Значение зернового производства в экономике предприятия и растениеводства

|

Показатели |

По предприятию |

По району в 2004г. |

|

|

2003г. |

2004г. |

||

|

1. Удельный вес зерновых в общей площади посевов, % |

49 |

36 |

46 |

|

2. Удельный вес производственных затрат на зерновые в затратах, % |

|||

|

— по предприятию |

16 |

12 |

15 |

|

— по растениеводству |

23 |

16 |

31 |

|

3. Удельный вес затрат труда на зерновые в затратах, % |

|||

|

— по предприятию |

1 |

1 |

4 |

|

— по растениеводству |

4 |

3 |

20 |

|

4. Удельный вес выручки от реализации зерна в выручке, % |

|||

|

— по предприятию |

14 |

11 |

15 |

|

— по растениеводству |

17 |

4 |

28 |

|

5. Удельный вс прибыли зерновых в прибыли, % |

|||

|

— по предприятию |

52 |

21 |

17 |

|

— по растениеводству |

44 |

20 |

16 |

Как видно из таблицы, зерновые занимают значительное место в экономике предприятия. Так, удельный вес зерновых в общей площади посевов составляет 36 %, что меньше того же показателя за 2003 год на 13 %. Удельный вес затрат на зерновые по предприятию также сократился в 2004 году, и эти показатели меньше, чем в среднем по району. Так, удельный вес затрат на зерновые по предприятию в 2004 г составил 12 %, а по району- 15%, по растениеводству-16 % , по району- 31%.

Удельный вес выручки от реализации зерна в выручке по предприятию и по растениеводству сократился по сравнению с 2003 годом, и эти показатели также меньше, чем в среднем по району.

А вот удельный вес прибыли от зерновых в 2004 году, хотя и сократился по сравнению с 2003 годом, но выше среднерайонного. Так, по предприятию и по растениеводству удельный вес прибыли от зерновых выше этого же показателя по району на 4 %.

О динамике размера и продуктивности зернового производства можно судить по следующей таблице

Таблица 3 — Динамика размера и продуктивность зернового производства

|

Показатели |

2003 г. |

2004 г. |

2004 г. в % к 2003 г. |

В среднем по району в 2004 г. |

|

1. Площадь пашни, га |

2374 |

2189 |

92, 2 |

2293 |

|

2. Посевная площадь зерновых и зернобобовых, га |

1165 |

779 |

66, 9 |

1056 |

|

3. Урожайность, ц/га |

23, 1 |

30, 5 |

132 |

21 |

|

4. Валовой сбор, ц |

26918 |

23759 |

88 |

22210 |

|

5. Выход зерна на единицу площади пашни, ц/100 га |

1134 |

1085 |

96, 1 |

969 |

Рассматривая данные о динамике размера и продуктивности производства, можно заметить следующее: урожайность зерновых составила в 2004 году 30, 5 ц/га, что выше урожайности в 2003 году на 7, 4 ц/га (на 32%), и выше урожайности по району на 9, 5 ц/га (на 31 %).

Валовой сбор сократился с 26918ц в 2003 до 23759ц в 2004 году (на 12 %), однако он выше среднерайонного на 1549 ц (на 6, 5%).

Выход зерна на единицу площади пашни в 2004 году также уменьшился по сравнению с предыдущим годом, однако он выше, чем по району на 116 ц/100га.

Таблица 4 — Структура посевной площади, валового сбора и урожайность зерновых культур

|

Наименование культур |

Посевная площадь, га |

Валовой сбор, ц |

||||||

|

2003 г. |

2004 г. |

2003 г. |

2004 г. |

|||||

|

га |

% |

га |

% |

ц |

% |

ц |

% |

|

|

А. Продовольственные, всего |

14219 |

52, 8 |

8710 |

36, 7 |

||||

|

в том числе: 1. Озимая пшеница |

658 |

56, 5 |

340 |

43, 6 |

||||

|

2. Рожь озимая |

||||||||

|

3. Пшеница яровая |

||||||||

|

4. Просо |

||||||||

|

5. Гречиха |

||||||||

|

6. Прочие |

||||||||

|

Б. фуражные, всего |

12302 |

45, 7 |

13254 |

55, 8 |

||||

|

в том числе: 7. Ячмень |

487 |

41, 8 |

335 |

43 |

||||

|

6. Горох |

||||||||

|

9. Овес |

||||||||

|

10. Кукуруза |

||||||||

|

11. Зернобобовые |

20 |

1, 7 |

104 |

13, 4 |

397 |

1, 5 |

1795 |

7, 6 |

|

Всего зерновых и бобовых |

1165 |

100 |

779 |

100 |

26918 |

100 |

23759 |

100 |

Из таблицы мы видим, что произошло сокращение посевных площадей зерновых и увеличение зернобобовых. Если рассматривать по культурам, то посевная площадь озимой пшеницы сократилась на 12, 9% по сравнению с 2003 годом, ячменя — на 1, 2 %, зато площадь зернобобовых увеличилась на 1, 7%. Валовой сбор продовольственных культур уменьшился на 16, 1 %, а фуражных вырос на 10, 1 %. В целом же площадь посева зерновых и зернобобовых и валовой сбор в 2004 году уменьшились по сравнению с 2003 годом.

Можно сделать вывод о том, что руководство ОАО «Новонадеждинское» под влиянием конъюнктуры рынка и сложившихся условий решило, что более выгодно в 2004 году производить и реализовывать зернобобовые культуры, и сократить производство зерновых.

Специализация хозяйства тесно связана с интенсификацией. С повышением уровня интенсификации в сельском хозяйстве появилась возможность производить прежнее количество продукции на меньшей площади сельхозугодий или с меньшим поголовьем животных. Это дает больший экономический эффект.

Интенсификацией сельскохозяйственного производства называется процесс дополнительного вложения труда и капитала на единицу земельной площади. Ее формами являются все мероприятия, которые сопровождаются увеличением вложений на единицу земельной площади.

Эффективность интенсификации определяется количеством затрачиваемого на единицу площади сельхозугодий, труда и капитала.

Для характеристики результата интенсификации (эффективность данного процесса) определяют валовой и чистый доход на 1 га. В этих показателях заключается понятие цели предприятия – получение максимума прибыли.

Выделяют несколько факторов, определяющих уровень интенсивности производства в хозяйстве: цена продукции и ресурсов, качество почвы, климат, расположение земельных участков. Основное содержание интенсификации заключается в обеспечении роста сбалансированности факторов и устранение их дисбаланса.

Проанализируем по годам изменение уровня интенсивности производства, а также посевной площади, урожайности и валового выхода продукции в следующей таблице.

Таблица 5 — Исходные данные. Показатели интенсификации зернового производства

|

Показатели |

По предприятию |

В среднем по району в 2004г. |

|

|

2003г. |

2004г. |

||

|

1. Производственные затраты, тыс. р. |

6006 |

4935 |

3189 |

|

2. Стоимость удобрений, тыс. р. |

727 |

899 |

434 |

|

3. Затраты труда, тыс. чел. -ч |

9 |

12 |

10 |

|

4. Площадь посева зерновых, га |

1165 |

779 |

1056 |

|

5. Выход продукции, ц |

26918 |

23759 |

22210 |

|

6. Валовой доход, тыс. р. |

641 |

9721 |

2676 |

|

7. Чистый доход, тыс. р. |

88 |

8140 |

2367 |

Производственные затраты в 2004 году (6006 тыс. р. ) по сравнению с 2003 годом (4935 тыс. р. ) в ОАО «Новонадеждинское» сократились, но они выше, чем по району (3189 тыс. р. ) стоимость удобрений и затраты труда также выше, чем по району. Но выход продукции и в 2003 году (26918 ц) и в 2004 году (23759 ц) выше, чем по району (22210 ц)

Валовой (9721 тыс. р. ) и чистый доход (8140 тыс. р. ) на предприятии резко возрос по сравнению с 2003 годом (соответственно 641 тыс. р. и 88 тыс. р. ).

Тем самым он стал выше среднего по району (2676 тыс. р. и 2367 тыс. р. соответственно).

Таблица 6 — Показатели интенсификации зернового производства

|

Показатели |

По предприятию |

По району в 2004г |

|

|

2003г |

2004г |

||

|

Факторные показатели интенсивности: 1. Производственные затраты на 1 га посева, р. /га |

5200 |

6300 |

2600 |

|

2. Стоимость удобрений на 1 га посева, р. /га |

600 |

1154 |

300 |

|

3. Затраты труда на 1 га посева, чел. -ч/га |

7, 7 |

11, 8 |

9, 5 |

|

Результативные показатели интенсификации: 4. Выход продукции на 1 га посева (урожайность), ц/га |

23, 1 |

30, 5 |

21, 0 |

|

5. Валовой доход на 1 га посева, р. /га |

550 |

12479 |

2534 |

|

6. Чистый доход на 1га посева, р. /га |

75 |

10449 |

2241 |

|

7. Окупаемость затрат, % |

185 |

287 |

171 |

Мы видим, что возросли производственные затраты на 1 га посева. В 2003 году они составляли 5200 р. /га, в 2004 году — 6300 р. га., что выше среднерайонных на 3700 р. /га. Однако предприятие окупило свои затраты на производство зерновых: валовой доход на 1 га посева составил в 2004 году 10449 р. /га, что выше того же показателя за прошлый год на 10374 р. /га и на 8208 р. /га по сравнению с районом. Чистый доход на 1 га также возрос.

Окупаемость затрат возросла в 2004 году по сравнению с предыдущим на 102%, по сравнению с районом — на 116 %.

Таблица 7 — Исходные данные и определение валового и чистого дохода от производства зерна

|

Показатели |

По предприятию |

По району в 2004г. |

|

|

2003г. |

2004г. |

||

|

1. Валовой сбор зерна (после доработки), ц |

26918 |

23759 |

22210 |

|

2. Продано зерна, ц |

28053 |

11973 |

14561 |

|

3. Выручено от продажи зерна, тыс. р |

6134 |

6257 |

3601 |

|

4. Средняя цена реализации зерна, р/ц |

219 |

523 |

247 |

|

5. Стоимость валового сбора зерна, тыс. р |

5895 |

12417 |

5486 |

|

6. Себестоимость валового сбора зерна, тыс. р |

5807 |

4276 |

3119 |

|

в том числе материальные затраты, тыс. р |

5254 |

3696 |

2810 |

|

7. Валовой доход, тыс. р |

641 |

9721 |

2676 |

|

8. Чистый доход, тыс. р |

88 |

8140 |

2367 |

|

9. Площадь посева зерновых культур, га |

1165 |

779 |

1056 |

|

10. Затраты труда на зерно, тыс. чел. -ч. |

9 |

12 |

10 |

Как видно из таблицы, предприятие реализовало зерна в 2004 году 11973 ц, что меньше на 16080 ц, чем в прошлом году и на 2588 ц , чем в среднем по району. Однако выручка от продажи зерна, валовой и чистый доход увеличились по сравнению с 2003 годом и с теми же показателями по району. Это произошло на фоне увеличения средней цены реализации зерна (с 219 р. /ц до 523 р. /ц), которая больше средне районной на 276 р. /ц и уменьшения себестоимости валового сбора зерна (с 5807 тыс. р. до 4276 тыс. р. ), в том числе и материальных затрат.

Таблица 8 — Показатели экономической эффективности производства зерна

|

Показатели |

По предприятию |

По району в 2004г. |

|

|

2003г. |

2004г. |

||

|

1. Валовой доход в расчете : на 1 га посева зерновых, р. /га |

550 |

12479 |

2534 |

|

на 1 человеко-час , р. /чел. -ч. |

71, 2 |

810 |

268 |

|

на 100 р. затрат, р. /100р. |

11 |

227 |

86 |

|

2. Чистый доход в расчете: на 1 на 1 га посева зерновых, р. /га |

75, 5 |

10449 |

2241 |

|

на 1 человеко-час, р. /чел. -ч. |

9, 7 |

678 |

237 |

|

на 100 р. затрат, р. /100р. |

1, 5 |

190 |

76 |

Из этой таблицы также видно увеличение валового и чистого дохода на 1 га посева зерновых, на 1 человеко-час, на 100 р. затрат. ОАО «Новонадеждинское» в 2004 году резко увеличило показатели экономической эффективности производства зерна и по сравнению с предыдущим годом, и по сравнению со средне районными показателями. Причем этот рост весьма существенен. Очевидно, что производство зерновых на предприятии эффективно и прибыльно в 2004 году.

Рассмотрим влияние различных факторов на валовой и чистый доход от производства зерновых.

Таблица 9 — Влияние факторов на валовой доход с 1 га зерновых

|

Вд га |

Ц |

Мз |

Ур |

|

|

По предприятию |

12479 |

523 |

156 |

30, 5 |

|

В среднем по району |

2534 |

247 |

127 |

21 |

|

На предприятии уровень фактора повышал (+) или снижал (-) валовой доход |

+ |

+ |

— |

+ |

Вд га — валовой доход с 1 га зерновых,

Ц — цена реализации 1 ц зерна , р. /ц,

Мз -материальные затраты на единицу произведенной продукции , р. /ц,

Ур — урожайность, ц/га

Очевидно, что более высокая цена реализации и урожайность способствовали увеличению валового дохода на предприятии, а вот материальные затраты, более высокие по сравнению с районом, наоборот, снижали его.

Таблица 10 — Влияние факторов на валовой доход в расчете на 1 чел. -ч, затраченный при производстве зерновых и зернбобовых

|

Вд чел. -ч |

Ц |

Мз |

П чел. -ч |

|

|

По предприятию |

810 |

523 |

156 |

2, 0 |

|

В среднем по району |

268 |

247 |

127 |

2, 1 |

|

На предприятии уровень фактора повышал (+) или снижал (-) валовой доход |

+ |

+ |

— |

— |

Вд чел. -ч — валовой доход в расчете на 1 чел. -ч, затраченный при производстве зерновых и зернбобовых, р. /чел. -ч,

П чел. -ч — произведено продукции на единицу рабочего времени (часовая производительность труда), ц/чел-ч

Видим, что увеличению валового дохода на 1 га способствовала более высокая цена реализации (523 р. /ц по сравнению с районной — 247 р. /ц), уменьшению — более высокие материальные затраты и боле низкая по сравнению с районом часовая производительность труда.

Таблица 11 — Влияние факторов на валовой доход в расчете на 100 руб. затрат на производство зерновых и зернобобовых

|

Вд з |

Ц |

Мз |

Сб вп |

|

|

По предприятию |

227 |

523 |

156 |

180 |

|

В среднем по району |

86 |

247 |

127 |

140 |

|

На предприятии уровень фактора повышал (+) или снижал (-) валовой доход |

+ |

+ |

— |

— |

Вд з — валовой доход на единицу производственных затрат, р. /100р. ,

Сб вп — себестоимость единицы валовой продукции, р. /ц

Увеличению валового дохода на единицу производственных затрат способствовала опять же более высокая цена реализации, а уменьшению — более высокие материальные затраты и себестоимость единицы валовой продукции.

Таблица 12 — Влияние факторов на чистый доход с 1 га зерновых и зернобобовых

|

Чд га |

Ц |

Сб вп |

Ур |

|

|

По предприятию |

10449 |

523 |

180 |

30, 5 |

|

В среднем по району |

2241 |

247 |

140 |

21, 0 |

|

На предприятии уровень фактора повышал (+) или снижал (-) валовой доход |

+ |

+ |

— |

+ |

Чд га — чистый доход на 1 га, р. /га

Мы видим аналогичное влияние тех же факторов на чистый доход, что и на валовой.

Таблица 13 — Влияние факторов на чистый доход в расчете на 1 чел. -час, затраченный при производстве зерновых и зернобобовых

|

Чд чел. -ч |

Ц |

Сб вп |

П чел. -ч |

|

|

По предприятию |

678 |

523 |

180 |

2, 0 |

|

В среднем по району |

237 |

247 |

140 |

2, 1 |

|

На предприятии уровень фактора повышал (+) или снижал (-) валовой доход |

+ |

+ |

— |

— |

Таблица 14 — Влияние факторов на чистый доход в расчете на 100 руб. затрат на производство зерновых и зернобобовых

|

Чд з |

Ц |

Сб вп |

|

|

По предприятию |

190 |

523 |

180 |

|

В среднем по району |

76 |

247 |

140 |

|

На предприятии уровень фактора повышал (+) или снижал (-) валовой доход |

+ |

+ |

— |

Исходя из теоретической основы экономической эффективности, можно сделать вывод, что залогом ее повышения является снижение себестоимости продукции.

Себестоимость продукции, как экономическая категория объединяет все расходы хозяйства в денежной форме, возмещение которых необходимо для осуществления процесса простого производства. Она показывает, во что обходится каждому сельскохозяйственному предприятию производство и сбыт выпускаемой продукции.

Различают себестоимость производственную, которая включает все затраты, связанные с получением и транспортировкой продукции к месту хранения, и полную себестоимость, которая исчисляется с учетом затрат по сбыту продукции. Себестоимость продукции складывается из нескольких видов затрат, имеющих разное производственное назначение. Соотношение их в общей сумме затрат представляет структуру себестоимости. Она зависит от специализации отрасли, технической оснащенности и организации производства.

Проанализируем изменение себестоимости зерновых в следующей таблице.

Таблица 15 — Уровень себестоимости зерна и влияющие на нее факторы

|

Исходные данные и показатели |

2003 г. |

2004 г. |

2004 г. в % к 2003 г. |

По району 2004 г |

|

Площадь посева зерновых культур, га |

1165 |

779 |

66, 87 |

1056 |

|

Валовой сбор зерна (после доработки), ц |

26918 |

23759 |

88, 26 |

22210 |

|

Себестоимость валового сбора зерна всего, тыс. р. |

5807 |

4276 |

73, 64 |

3119 |

|

в т. ч. оплата труда , тыс. р. |

553 |

580 |

104, 92 |

309 |

|

Затраты труда на зерно, тыс. чел. -ч. |

9 |

12 |

133, 33 |

10 |

|

Себестоимость зерна, р/ц |

216 |

180 |

83, 42 |

140 |

|

в т. ч. оплата труда, р. /ц |

21 |

24 |

118, 89 |

14 |

|

Факторы, влияющие на себестоимость зерна |

||||

|

Уровень интенсивности производства зерна (производственные затраты на ед. площади посева), руб/га) |

4985 |

5489 |

110, 12 |

2954 |

|

Урожайность, ц/га |

23, 1 |

30, 5 |

131, 98 |

21, 0 |

|

Затраты труда, чел. -ч/ц |

0, 33 |

0, 51 |

154, 59 |

0, 47 |

|

Уровень оплаты труда в зерновом производстве, руб/чел. -ч |

61 |

48 |

78, 76 |

29 |

Из таблицы видно, что себестоимость зерна в 2004 году (180 р. /ц) уменьшилась по сравнению с 2003 годом (216 р. /ц) на 16, 6%, но осталась выше, чем по району (140 р. /ц) на 28, 6%. На это повлияло изменение следующих факторов :

1) производственные затраты на единицу площади посева увеличились на 10%, что больше затрат по району на 46%. ,

2) урожайность возросла на 24%, что больше урожайности по району на 31%

3) затраты труда увеличились на 35%, что больше затрат по району на 7, 8%,

4) уровень оплаты труда в 2004 году уменьшился на 27%, но по сравнению с районом стал выше на 39%.

Таблица 16 — Урожайность и факторы, влияющие на не.

|

Показатели |

2003г |

2004г |

2004г в % к 2003г |

По району в 2004г |

|

Урожайность, ц/га |

23, 1 |

30, 5 |

131, 98 |

21, 0 |

|

Факторы: |

||||

|

1. Балл по свойствам почвы для зерновых культур |

92, 3 |

92, 3 |

100 |

94, 3 |

|

2. Внесено удобрений на 1 га посева зерновых культур, руб. |

624, 0 |

1154, 0 |

184, 93 |

411, 1 |

|

3. Численность механизаторов на 100 га пашни, чел |

1, 26 |

2, 19 |

173, 81 |

0, 98 |

|

4. Количество тракторов на 100 га пашни, шт. |

2, 49 |

2, 56 |

102, 81 |

0, 96 |

|

5. Количество зенокомбайнов на 100 га посева зерновых, т. |

0, 69 |

1, 03 |

149, 28 |

0, 46 |

|

Исходные данные: |

||||

|

Стоимость удобрений, тыс. р. |

727 |

899 |

123, 66 |

434 |

|

Численность механизаторов, чел |

30 |

48 |

160 |

718 |

Мы видим, что урожайность в ОАО «Новонадеждинское» выше, чем в среднем по району, и выше по сравнению с предыдущим годом. На это повлияли следующие факторы:

1) в 2004 году было внесено больше удобрений на 1 га посева зерновых культур на 46% по сравнен с предыдущим годом и на 64% больше, чем по району.

2) возросла численность механизаторов на 100 га пашни — с 1, 26 чел. до 2, 19 чел. , что больше, чем по району на 55%

3) увеличилось количество тракторов на 100 га пашни — по сравнению с 2003 годом на 2, 7%, с районом — на 63%

4) увеличилось количество зернокомбайнов на 100 га пашни — по сравнению с 2003 годом на 33%, с районом — на 55%.

Это произошло также и за счет того, что была уменьшена посевная площадь зерновых, следовательно, увеличились численность механизаторов, количество тракторов и зернокомбайнов на 100 га пашни, а это позволило более эффективно обрабатывать посевные площади, что и привело к увеличению урожайности.

Для того, чтобы выяснить, какие затраты влияют на себестоимость, рассмотрим таблицу 17.

Таблица 17 — Структура себестоимости зерна в 2004 г.

|

Статьи затрат |

Всего затрат на основную и побочную продукцию, руб |

в т. ч. на основную продукцию (зерно), руб. |

затраты на 1 ц, руб |

в %% к итогу |

||||

|

по хозяйству |

в среднем по району |

по хозяйству |

в среднем по району |

по хозяйству |

в среднем по району |

по хозяйству |

в среднем по району |

|

|

Оплата труда с начислениями |

670 |

316 |

230 |

312 |

12, 6 |

13, 9 |

7 |

10 |

|

Семена и посадочный материал |

1186 |

479 |

1027 |

469 |

43, 2 |

21, 1 |

24 |

15 |

|

Удобрения |

899 |

434 |

779 |

425 |

32, 8 |

18, 1 |

18 |

13 |

|

Затраты на содержание осн. средств |

522 |

1358 |

452 |

1322 |

19, 1 |

39, 7 |

10 |

43 |

|

в том числе ГСМ |

217 |

469 |

188 |

459 |

7, 9 |

20, 6 |

4 |

15 |

|

Прочие затраты |

1658 |

602 |

1267 |

589 |

72, 3 |

26, 5 |

40 |

4 |

|

Итого затрат |

4935 |

3189 |

4276 |

3121 |

180 |

140, 4 |

100 |

100 |

|

К |

0, 8665 |

0, 978 |

Х |

х |

х |

х |

х |

х |

Как видно из таблицы, наибольший удельный вес в структуре себестоимости зерна в ОАО «Новонадеждинское» занимают прочие затраты (40%), семена и посадочный материал (24%) и затраты на содержание основных средств (10%), в то время, как по району — затраты на содержание основных средств(43%), семена и посадочный материал (15%), оплата труда с начислениями (10%).

Всего затрат на зерно на предприятии больше по сравнению с районом на 27%, а также по каждой статье затрат, кроме оплаты труда и затрат на содержание основных средств.

Таблица 18 — Показатели производительности труда в зерновом производстве

|

Показатели |

По хозяйству |

В среднем по району в 2004г |

|

|

2003г |

2004г |

||

|

Исходные данные: 1. Валовой сбор зерна (после доработки), ц |

26918 |

23759 |

22210 |

|

2. Прямые затраты труда на зерно, тыс. чел. — ч |

9 |

12 |

10 |

|

3. Площадь посева зерновых и зернобобовых, га |

1165 |

779 |

1056 |

|

Показатели: 1. Произведено зерна на единицу рабочего времени, ц/чел. -ч |

3, 0 |

2, 0 |

2, 2 |

|

2. Затраты труда на единицу продукции, чел. -ч/ц |

0, 3 |

0, 4 |

0, 5 |

|

3. Затраты труда на 1 га, чел. -ч/га |

7, 8 |

11, 6 |

9, 5 |

|

Факторы: 1. Урожайность, ц/га |

23, 1 |

30, 5 |

21, 0 |

|

2. Степень механизации процессов труда (косвенно отражают затраты труда на 1 га), чел. -ч/га |

|||

Как видно из таблицы, производство зерна на единицу рабочего времени в 2004 году сократилось на 33%, и стало меньше, чем по району на 9%. зато возросли затраты труда на единицу продукции — на 25%, а по сравнению с районными они меньше на 25%. Также возросли затраты труда на 1 га — на 33%, и стали больше, чем по району на 18%. Таким образом, мы наблюдаем возрастание интенсивности труда, но некоторое уменьшение производительности труда.

Показатели товарности зернового производства можно представить в виде следующей таблицы.

Таблица 19 — Показатели товарности зернового производства

|

Показатели |

2003г |

2004г |

По району за 2004г |

|

Исходные данные: 1. Валовая продукция, ц |

26918 |

23759 |

22210 |

|

2. Товарная продукция, ц |

28053 |

11973 |

14561 |

|

3. Площадь пашни, га |

2374 |

2189 |

2293 |

|

4. Площадь посева зерновых, га |

1165 |

779 |

1056 |

|

Показатели: 5. Товарная продукция, ц |

28053 |

11973 |

14561 |

|

6. Уровень товарности, % |

104, 2 |

50, 4 |

65, 6 |

|

7. Количество товарной продукции на 100 га пашни, ц |

1182 |

547 |

635 |

Таким образом, мы видим, что в 2004 году предприятие реализовало не все зерно, о чем свидетельствует уровень товарности 50, 4%, что ниже среднерайонного на 15, 2%. Также снизилось количество товарной продукции — на 16080 ц (на 57%) по сравнению с предыдущим годом и на 2588 ц (на 18%) по сравнению с районом. Так как произошло уменьшение товарной продукции, следовательно произошло уменьшение товарной продукции на 100 га: по сравнению с 2003 годом на 53%, с районом — на 14%.

Доходность зерновых при производстве показывает такой фактор как рентабельность. Показатели рентабельности представим в виде таблицы.

Таблица 20 — Показатели и факторы рентабельности производства зерна

|

Показатели |

2003г |

2004г |

По району за 2004г |

|

1. Общая сумма прибыли, тыс. р. |

4202 |

4074 |

1500 |

|

2. Прибыль в расчете : а) на 1 га посева зерновых и зернобобовых, р. /га |

3607 |

5230 |

1206 |

|

б) на 1 человеко-час, р. /чел. -ч |

467 |

340 |

143 |

|

3. Уровень рентабельности, % |

85 |

187 |

71 |

|

4. Уровень окупаемости затрат, % |

185 |

287 |

171 |

|

Факторы: 5. Средняя цена реализации зерна, р. /ц |

219 |

523 |

247 |

|

6. Себестоимость единицы проданной продукции (полная себестоимость), р. /ц |

176 |

182 |

145 |

|

7. Урожайность, ц/га |

23, 1 |

30, 5 |

21, 0 |

|

8. Коэффициент товарности |

1, 042 |

0, 504 |

0, 656 |

|

9. Производительность труда (произведено зерна на единицу рабочего времени), ц/чел. -ч |

3, 0 |

2, 0 |

2, 1 |

Таким образом, производство зерна в 2004 году носило прибыльный характер. Прибыль от производства зерна составил 4074 тыс. руб. , что меньше чем в 2003 году на 128 тыс. руб. Уровень рентабельности составил 187%, что выше уровня рентабельности в 2003 году на 102% и на 116%, чем по району. Такой высокий уровень рентабельности был достигнут в результате снижения себестоимости 1ц, высокой урожайности и высокой цены реализации.

Вычислим расчетный уровень урожайности, используя уравнение, разработанное на кафедре экономики. При этом использовали 117 по хозяйствам Воронежской области, включая хозяйства Аннинского района.

R – коэффициент корреляции, который равен 0, 5477. Этот показатель свидетельствует о наличии средней связи между урожайностью и отобранными факторами.

R^2 – коэффициент детерминации. Он означает, что изменение урожайности объясняется колебанием указанных трех факторов.

Существенность коэффициента уравнения определим по t – критерию, который должен быть больше 2. По данным уравнения t составляет: t=3, 346; t=2, 1726; t=2, 5478. Т. е. все коэффициенты уравнения выше нормативных показателей. Следовательно, их можно считать существенными. Стандартная ошибка равна 4, 49. Определим нормативную урожайность по указанному уравнению.

У=15, 678+0, 0155х1+5, 0865х2+3, 207х3

У — урожайность зерновых, ц/ га

x1 — внесено удобрений на 1 га посева зерновых, ц/га

x2 — количество зернокомбайнов на 100 га посева зерновых, шт.

x3 — численность механизаторов на 100 га пашни, чел.

Количество удобрений на 1 га посева зерновых при дополнительном внесении =0, 9 ц. д. в. /га

Количество зернокомбайнов на 100 га посева зерновых =1, 03 шт. /100га

Численность механизаторов на 100 га пашни=2, 19чел. /100га

Подставив полученные значения в уравнение регрессии, получим следующее

У=15, 678+0, 0155х1+5, 0865х2+3, 207х3

У=15, 678+0, 0155*0, 9+5, 0865*1, 03+3, 207*2, 19

У=15, 678+0, 01395+7, 02333

У=22, 7

При решении уравнения было использовано 117 наблюдений, где стандартная ошибка равна 12, 04. R=0, 4376; t=2, 78; t=2, 34.

Сравним с фактической урожайностью, которая составляет для хозяйства 30, 5 ц/га. Из сравнений видно, что в предприятии производственные отношения находятся на высоком уровне, поэтому инвестиции целесообразны. Влияние долговременных и кратковременных инвестиций рассмотрим в следующей главе

4.1 Экономическая эффективность кратковременных инвестиций

Определим экономическую эффективность применения удобрений и влияние применения удобрений на эффективность отрасли производства зерновых.

Таблица 1 – Исходные данные

|

Наименование показателей |

Значения |

|

Прибавка урожая озимой пшеницы на 1 ц действующего вещества минеральных удобрений, ц |

6 |

|

Доза внесения минеральных удобрений в действующем веществе под озимую пшеницу, ц/га |

1, 4(1, 2 ц аммиач. селитры, 1, 3 ц гранулир. суперфосфата, 0, 9 ц хлор. калия) |

|

Затраты на приобретение и доставку 1 ц удобрений, р/ц |

|

|

Затраты на хранение, погрузку, разгрузку, траспортировку и внесение удобрений под озимую пшеницу, р/га |

50 |

|

Расходы на уборку и первичную обработку дополнительной продукции зерна, р/ц |

4 |

|

Накладные расходы в проц. от суммы затрат на приобретение, внесение удобрений и уборку дополнительной продукции |

10 |

|

Фактическая цена реализации пшеницы в 2004 г. , р/ц |

523 |

|

Цена 1 ц д. в. , р |

616 |

Таблица 2 – Расчет эффективности применения удобрений (на 1 га посева)

|

Показатели |

Озимая пшеница |

|

1. Дозы удобрений, ц. д. в. |

|

|

а) по норме |

1, 4 |

|

б) фактически в хозяйстве в 2004 г |

0, 9 |

|

в) дополнительно (по норме — фактически) |

0, 5 |

|

2. Прибавка урожая на 1 ц д. в. . , ц |

6 |

|

3. Прибавка урожая на 1 га, ц |

3 |

|

4. Стоимость дополнительной продукции, р |

1569 |

|

5. Стоимость удобрений, р. , всего |

899 |

|

6. Затраты на внесение удобрений, р |

50 |

|

7. Затраты на уборку прироста урожая, р |

12 |

|

8. Итого основных расходов |

961 |

|

9. Накладные расходы |

96 |

|

10. Всего затрат, р |

1057 |

|

11. Чистый доход, р |

512 |

|

12. Уровень рентабельности, % |

48, 4 |

|

13. Себестоимость 1 ц дополнительной продукции, р |

352 |

|

14. Фактическая себестоимость 1 ц продукции в хозяйстве, р |

180 |

|

15. Фактическая урожайность, ц (без удобрений) |

30, 5 |

Таблица 3 – Влияние применения удобрений на эффективность отрасли (на 1 га посева)

|

Показатели |

Озимая пшеница |

|

1. Урожайность, ц/га а) без удобрений |

30, 5 |

|

б) прибавка урожайности |

3 |

|

в) с применением удобрений |

33, 5 |

|

2. Стоимость продукции, р а) без удобрений |

15152 |

|

б) дополнительной продукции |

1569 |

|

в) с применением удобрений |

17521 |

|

3. Затраты на продукцию, р а) без удобрений |

5490 |

|

б) дополнительные затраты |

1057 |

|

в) с применением удобрений |

6547 |

|

4. Чистый доход с 1 га, р а) без удобрений |

10362 |

|

б) дополнительный |

512 |

|

в) с применением удобрений |

10874 |

|

5. Уровень рентабельности продукции, % а) без удобрений |

188, 7 |

|

б) дополнительный |

48, 4 |

|

в) с применением удобрений |

166, 1 |

|

6. Ставка банковского процента, % |

16 |

|

7. Себестоимость 1 ц продукции, р а) без удобрений |

180 |

|

б) дополнительный |

352 |

|

в) с применением удобрений |

195, 4 |

Итак, рассматривая данные таблицы, мы видим, что дополнительное внесение удобрений в хозяйстве нецелесообразно. Урожайность увеличивается до 33, 5 ц/га, также наблюдается незначительное увеличение чистого дохода (на 512 руб), но уровень рентабельности снизился на 12% и выросла себестоимость 1 ц продукции на 8, 5%. Поэтому я считаю, что кратковременные инвестиции в ОАО «Новонадеждинское» неэффективны.

4.2 Экономическая эффективность долговременных инвестиций

Определим цену спроса на зерноуборочный комбайн и сделаем вывод о целесообразности долговременных инвестиций на его покупку.

Расчет будем делать при условии, что без наличия нового зерноуборочного комбайна 300 га пшеницы не будут убраны и поэтому весь намолот зерна одним новым комбайном следует считать дополнительной продукцией.

Будем использовать следующие формулы:

1) Эффект за срок эксплуатации в случае, если годовой инвестиционный эффект остается неизменным по годам

K T = Pr (1+NS)T -1

NS

2) Цена спроса на комплекс ресурсов

DP = KT

(1+ NS) t

Pr – прибыль за 1 год, р.

NS – ставка процента банка, выраженная через коэффициент прироста вклада,

DP – цена спроса на комплекс ресурсов для реализации проекта, р.

Таблица 4 – Исходные данные

|

Показатели |

Значения |

|

1. Площадь уборки зерновых культур за сезон (S), га |

300 |

|

2. Урожайность фактическая (Ур) в 2004 г. , ц/га |

30, 5 |

|

3. Себестоимость зерна фактическая по предприятию (Сб), р/ц |

180 |

|

4. Рыночная цена зерна (Ц), р/ц |

523 |

|

5. Срок эксплуатации комбайна (t), лет |

10 |

|

6. Отношение эксплуатационных издержек по комбайну к себестоимости пшеницы (Кэ), |

0, 3 |

|

7. Коэффициент товарности в 2004 г. (Кт) |

0, 5 |

Таблица 5 – Определение цены спроса на зерноуборочный комбайн

|

Показатели |

Значения |

|

1. Прибыль за первый год эксплуатации комплекса Пр = (Ц — Сб)*Ур*S*Кэ*Кт |

470768 |

|

2. Прибыль за весь срок эксплуатации комбайна |

86862768 |

|

3. Цена спроса (DP) при ставке рефинансирования Ns=3% (1+0, 03) 10 = 1, 3439 |

64634841 |

|

при ставке рефинансирования Ns=5% (1+0, 05) 10 = 1, 6289 |

53326026 |

|

при ставке рефинансирования Ns=16% (1+0, 16) 10 = 4, 4114 |

19690521 |

|

4. Цена предложения (SP), р |

3500000 |

Инвестиции целесообразны, если цена спроса равна или больше цены предложения.

Рассматривая таблицу 5, можно сделать вывод о целесообразности долговременных инвестиций на покупку зерноуборочного комбайна, так как цена спроса значительно превышает цену предложения.

Можно заметить, что при росте ставки рефинансирования цена спроса уменьшается, и наоборот. Таким образом, на основании исследования эффективности использования инвестиций можно сделать вывод о том, что дополнительное внесение удобрений не улучшит эффективности производства зерновых, в то время как покупка нового зерноуборочного комбайна позволит улучшить эту эффективность.

На основании проведенных исследований следует сделать ряд выводов об экономическом состоянии ОАО «Новонадеждинское». Данное хозяйство является развитым сельскохозяйственным предприятием, основные показатели отличаются от средне районных данных в основном в лучшую сторону. Хозяйство специализируется на производстве зерна, денежная выручка составляет наибольший процент от его производства.

Анализируя проведенные мероприятия по повышению эффективности производства, пути снижения себестоимости зерна и произведенные расчеты можно сделать следующие выводы:

1. ОАО «Новонадеждинское» Калачеевского района имеет хорошее положение на рынке сбыта продукции и в процессе производства, так как имеет хорошее местоположение по отношении к районному и областному центру.

2. Хозяйство сумело перейти к производству рентабельной продукции растениеводства, но избавиться от не рентабельной отрасли животноводства оно не может по причине, что эта отрасль приносит “живые” деньги, в частности за молоко в период отсутствия продажи продукции растениеводства. Это можно проследить по показателям структуры денежной выручки от продажи продукции растениеводства и животноводства.

Для того чтобы обеспечить рост эффективности в ОАО «Новонадеждинское» требуется осуществить следующие мероприятия по снижению себестоимости:

1. В ОАО «Новонадеждинское» необходимо совершенствовать организацию и повышение производительности труда в зерновом производстве.

2. Для этого необходимо расширить применение более высоко урожайных сортов или гибридов зерновых культур.

3. Совершенствовать технологию внесения минеральных и органических удобрений.

4. Правильное видение систем севооборотов, так как повышение урожайности зерна зависит от влияния этого фактора.

5. Внесение своевременной весенней подкормки и защиты от вредителей и сорняков зерновых культур.

6. использовать долговременные инвестиции, в частности, приобрести новый зерноуборочный комбайн.

Все вышеуказанные мероприятия позволят отразить ожидаемый эффект от производства зерна и эффективность его реализации, то есть получение прибыли, снижение уровня себестоимости зерна и минимизации издержек при производстве зерновых культур в ОАО «Новонадеждинское».

1. Добрынин В. А. Экономика сельского хозяйства. — М. :1990 год.

2. Коваленко Н. Я. Экономика сельского хозяйства: курс лекций. — М. : 1998 год.

3. Справочник по агроклиматическим ресурсам территории/ Под редакцией З. Н. Беловой, Н. М. Цветковой. — М. :1998 год.

4. Назаренко Н. Т. Основы рыночных отношений в сельском хозяйстве. — М. : 1998 год

5. Экономика сельского хозяйства/ Под редакцией И. А. Минакова. — М. : Колос 2000 год

6. Экономика сельского хозяйства: Учебное пособие/ Под редакцией В. А. Пешеходова, А. И. Пащенко. — С-П. :2001 год

7. Экономика сельского хозяйства: Учебное пособие/ Под редакцией Н. А. Попова. — М. :2000год

8. Экономика сельскохозяйственного производства: Учебное пособие/ Под редакцией Н. А. Попова. — М. :1999 год

9. Экономическая теория: Учебное пособие/ Под редакцией А. Ф. Шишкина. — Воронеж: ВГАУ, 1995 год.

10. Экономика отрасли: Методические рекомендации к выполнению курсового проекта / Горланов С. А. , Назаренко Н. Т. , Олейникова Р. Ф. , Макаевских И. Г. — Воронеж: ВГАУ, 2003.