Банковская система — одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения исторически шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты кредитуя хозяйства, выступая посредниками в перераспределении капитала, существенно повышает общую эффективность производства, способствуют росту производительности общественного труда. Сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появились новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживания клиентуры.

Роль банковской системы в современной рыночной экономике огромна. И все изменения, происходящие в ней, тем или иным образом затрагивают всю экономику. Правильная организация банковской системы необходима для нормального функционирования хозяйства страны.

Стабильность банковской системы имеет чрезвычайное значение для эффективного осуществления денежно-кредитной политики. Банковский сектор является тем каналом, через который передаются импульсы денежно-кредитного регулирования всей экономике. Именно необходимостью изучения такого важного компонента рыночной экономики и определяется актуальность данной темы.

Эффективное функционирование банковской системы — необходимое условие развития рыночных отношений, как в России, так и в Казахстане, что объективно определяет ключевую роль центрального банка в регулировании банковской деятельности. Поиск действенных форм и методов денежно-кредитного регулирования экономики предполагает изучение и обобщение накопленного в этой области опыта стран с рыночной экономикой. Осуществляемая в этих странах денежно-кредитная политика является одной из составляющих экономической политики и позволяет сочетать макроэкономическое воздействие с быстрой корректировкой регулирующих мероприятий, оказывая им оперативную и гибкую поддержку.

В настоящее время функционирование банковской системы приобретает огромное значение, поскольку от их эффективного функционирования и правильно выбранных методов, зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укрепление позиций на международном рынке.

Таким образом, целью данной курсовой работы является изучение особенностей функционирования банковских систем России и Казахстана.

Финансы в системе рыночной экономики

... роль финансов в рыночной экономике Экономический строй любого государства основывается на объективных экономических законах. Современные государства осуществляют управление рыночной экономикой с помощью государственного уклада народного хозяйства, финансовой налоговой системы, денежно-кредитной системы. Рыночная экономика - это экономика, ...

В соответствии с целью поставлена задача:

- рассмотреть задачи, функции и полномочия банковских систем России и Казахстана;

раскрыть инструменты денежной политики;

провести анализ состояния денежно-кредитной политики Центральных банков России и Казахстана;

рассмотреть проблемы банковских систем;

обозначить перспективы развития ЧЕГО?.

Объект исследования: банковская система России и Казахстана.

Предмет исследования: функционирование банковской системы России и Казахстана.

Метод исследования. В данной работе были использованы методы статистического анализа, анализ литературных и периодических источников касающихся темы.

Теоретической и методологической основой курсовой работы явились труды российских и казахстанских ученых-экономистов.

Банк — это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. Основное назначение банка — посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям [1, C.22].

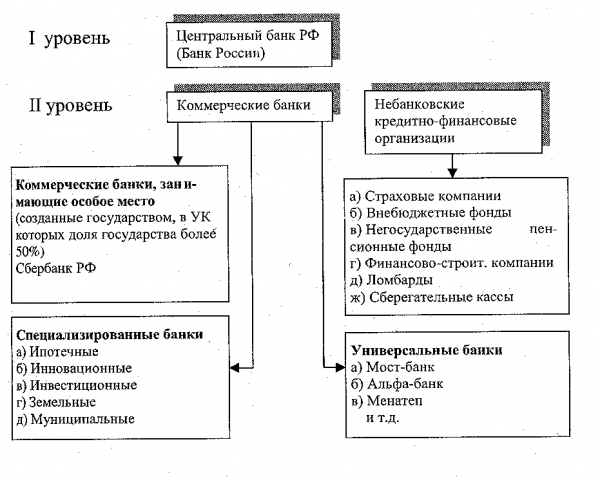

Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Она включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций [1, C.22].

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки (инвестиционные, сберегательные, ипотечные, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки), и небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании и др.).

Центральный (эмиссионный) банк в большинстве стран принадлежит государству. Но даже если государство формально не владеет его капиталом (США, Италия, Швейцария) или владеет частично (Бельгия — 50%, Япония — 55%), центральный банк выполняет функции государственного органа. Центральный банк обладает монопольным правом на выпуск в обращение (эмиссию) банкнот — основной составляющей налично-денежной массы. Он хранит официальные золотовалютные резервы, проводит государственную политику, регулируя кредитно-денежную сферу и валютные отношения. Центральный банк участвует в управлении государственным долгом и осуществляет кассово-расчетное обслуживание бюджета государства.

Тема «коммерческие банки россии и их роль в экономике»

... убеждения, должен чётко представлять, какова сегодня роль банков в экономике России, ведь это – основа основ нашего благополучия и стабильности. Цель работы: рассмотреть сущность и функции коммерческих банков, их роль в экономике страны; выявить основные направления совершенствования деятельности. ...

По своему положению в кредитной системе центральный банк играет роль «банка банков», т.е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве «кредитора последней инстанции», организует национальную систему взаимозачетов денежных обязательств либо непосредственно через свои отделения, либо через специальные расчетные палаты [1, C.22].

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» отмечается, что банковская система включает Центральный банк, кредитные организации и их ассоциации. Такое толкование не случайно («система» от гр. systeme — целое, составленное из частей, соединение).

Центральный банк играет ведущую роль — роль банка банков.

Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации Федеральным законом О банках и банковской деятельности, Федеральным законом “О Центральном банке Российской Федерации (Банке России)», другими федеральными законами, нормативными актами Банка России [1, C.22].

Стабильность банковской системы имеет чрезвычайное значение для эффективного осуществления денежно-кредитной политики. Банковский сектор является тем каналом, через который передаются импульсы денежно-кредитного регулирования всей экономике.

банковская система россия казахстан

Банковская система — это такое целостное образование, совокупность элементов ее можно представить в виде следующих блоков и их элементов:

I. Фундаментальный блок

Банк как денежно-кредитный институт

Правила банковской деятельности

II. Организационный блок

Виды банков и небанковских кредитных организаций

Основы банковской деятельности

Организационная основа банковской деятельности

Банковская инфраструктура

III. Регулирующий блок

Государственное регулирование банковской деятельности

Банковское законодательство

Нормативные положения Центрального банка Российской Федерации

Инструктивные материалы, разработанные коммерческими банками в целях регулирования их деятельности.

Представленные блоки и элементы банковской системы образуют единство, отражая специфику целого, и выступают носителями его свойств. Банковская система обладает рядом признаков:

включает элементы, подчиненные определенному единству, отвечающие единым целям;

имеет специфические свойства;

действует как единое целое;

является динамичной;

выступает как система «закрытого» типа;

Кредитование банками внешнеэкономической деятельности предприятия

... практической деятельности банков по кредитованию внешнеэкономических предприятий. Курсовая работа включает следующие задачи: 1. Дать общее понятие банковскому кредитованию в ВЭД. 2. Рассмотреть классификацию банковских кредитов. ... как первый вид считается сравнительно новой и нетрадиционной формой кредитования ВЭД. Банковское финансирование во многом базируется на выпуске и учете векселей, а также ...

обладает характером саморегулирующейся системы;

является управляемой системой.

Банковская система разделена на два яруса: первый ярус охватывает учреждения Центрального банка РФ, осуществляющего выпуск денег в обращение (эмиссию), его задачей является обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Второй ярус состоит из различных деловых банков, задача которых — обслуживание клиентов (предприятий, организаций, населения), предоставление им разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные операции и др.).

Двухуровневая банковская система включает в себя (Приложение 1):

центральный банк;

коммерческие банки (кредитные организации);

вспомогательные организации [1, C.22].

В законе Республики Казахстан от 31.08.1995 N 2444 «О банках и банковской деятельности в Республике Казахстан» отмечается:

1. Республика Казахстан имеет двухуровневую банковскую систему.

2. Национальный Банк является центральным банком государства и представляет собой верхний (первый) уровень банковской системы.

Задачи, принципы деятельности, правовой статус и полномочия Национального Банка определяются Законом Республики Казахстан «О Национальном Банке Республики Казахстан».

Национальный Банк осуществляет регулирование и надзор по отдельным вопросам банковской деятельности в пределах своей компетенции и способствует созданию общих условий для функционирования банков и организаций, осуществляющих отдельные виды банковских операций.

Регулирующие и надзорные функции Национального Банка в отношении банков и организаций, осуществляющих отдельные виды банковских операций, направлены на поддержание стабильности денежно — кредитной системы Республики Казахстан, защиту интересов кредиторов банков, их вкладчиков и клиентов.

3. Все иные банки представляют собой нижний (второй) уровень банковской системы за исключением Банка развития Казахстана, имеющего особый правовой статус, определяемый законодательным актом Республики Казахстан [1, C.22].

Центральный банк России

Центральный Банк подотчетен Верховному Совету и независим от исполнительных и распорядительных органов государственной власти.

Основные задачи Центрального банка:

обеспечение устойчивости денежной единицы;

проведение денежного обращения, расчетов и валютных отношений;

защита интересов кредиторов и вкладчиков на основе определения правил регулирования деятельности коммерческих банков и контроля за их соблюдением;

содействие развитию экономики, созданию единого рынка Российской Федерации и его интеграции в мировую экономику.

Развитие экономики Республики Казахстан

... Казахстана Правительством Республики Казахстан с 2005 года на участке казахстанско-китайской границы в районе одноименного поселка Хоргос ведутся работы по ... на внешнем рынках. Понимая тот факт, что экономика Казахстана имеет сырьевую направленность, государству необходимо создать систему, ... центр, куда будут входить бизнес-центр, офисы банков и страховых компаний, административные помещения и простые ...

В рамках резервной системы он выполняет:

эмиссионные;

кредитные;

расчетные;

управленческие функции.

На Центральный банк РФ возложено регулирование деятельности коммерческих банков в целях создания общих условий для функционирования коммерческих банков и внедрения принципов добросовестной банковской конкуренции. При этом в текущую деятельность коммерческих банков Центральный банк РФ не вмешивается. Его регулирующие и контрольные функции направлены на поддержание стабильности денежно-кредитной системы, защиту интересов банковских кредиторов и вкладчиков. Он выдают в порядке, предусмотренном Законом о банках, лицензии на совершение банковских операций, в том числе в иностранной валюте [1, C.22].

В целях обеспечения финансовой прочности банка и защиты интересов его клиентов, Центральный банк РФ определяет порядок формирования из прибыли коммерческих банков страховых и резервных фондов, предназначенных для покрытия возможных убытков, устанавливает для этих банков следующие экономические нормативы:

минимальный размер уставного капитала;

предельное соотношение между размером собственных средств банка и суммой его активов;

показатели ликвидности баланса;

размер обязательных резервов, размещаемых в Центральном банке РФ;

максимальный риск на одного заемщика;

максимальные размеры валютного, процентного и курсового рисков.

В целях обеспечения экономических условий устойчивости функционирования банковской системы Центральный банк РФ установил также следующие экономические нормативы деятельности коммерческих банков:

нормативы достаточности капитала коммерческого банка;

нормативы ликвидности баланса коммерческого банка;

минимальный размер обязательных резервов, депонируемых в Центральном банке РФ;

максимальный размер риска на одного заемщика.

При этом Центральный банк применяет нормативы как директивного характера, обязательные для выполнения всеми коммерческими банками, так и оценочные, используемые для анализа их деятельности и финансового состояния [1, C.22].

Коммерческие банки.

Коммерческими банками являются учреждения, осуществляющие на договорных условиях кредитно-расчетные и иные банковские обслуживания юридических лиц и граждан путем совершения операций и оказания услуг, что предусмотрено Законом РФ.

Учредителями, акционерами (участниками) коммерческих банков могут быть юридические лица и граждане, за исключением Советов народных депутатов всех уровней и их исполнительных органов, политических организаций и специализированных общественных фондов. Установлено, что доля каждого из учредителей, акционеров (участников) не должна превышать 35 процентов размера уставного капитала.

Денежная кредитная политика государства

... банк играет роль кредитора последней инстанции. 1. Кредитная система и денежно-кредитная политика государства. Основополагающей целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и стабильностью цен. Денежно-кредитная политика ...

Коммерческие банки действуют на основании лицензий на совершение банковских операций, получаемых от центрального банка.

Центральный банк осуществляет надзор за выполнением условий выданных коммерческим банкам лицензий и проводят ревизии и тематические проверки операций в иностранной валюте, выполняемых банками. По результатам проверок и ревизий они имеют право применять к коммерческим банкам меры, предусмотренные действующим законодательством.

Коммерческие банки могут осуществлять весь комплекс кредитных и расчетных операций, присущих банковскому органу.

Основные из них следующие:

ведение счетов клиентов и банков-корреспондентов;

финансирование капитальных вложений по поручению владельцев или распорядителей инвестируемых средств;

выпуск платежных документов и иных ценных бумаг (чеков, аккредитивов, векселей, акций, облигаций и других);

покупка, продажа и хранение государственных платежных документов и иных ценных бумаг и другие операции с ними;

выдача поручительств, гарантий и иных обязательств за третьих лиц, предусматривающих их исполнение в денежной форме;

приобретение права требования из поставки товаров и оказания услуг, принятие рисков исполнения таких требований и инкассация этих требований (факторинг);

покупка у организаций и граждан и продажа им иностранной валюты;

покупка и продажа в РФ и за границей драгоценных металлов, природных драгоценных камней, а также изделий из драгоценных металлов и драгоценных камней;

привлечение и размещение драгоценных металлов на счета и во вклады и иные операции с этими ценностями в соответствии с международной банковской практикой;

доверительные операции (привлечение и размещение средств, управление ценными бумагами и другие) по поручению клиентов;

лизинговые операции;

оказание консультационных услуг, связанных с банковской деятельностью.

Важное место в деятельности коммерческих банков принадлежит организации и осуществлению международных расчетов, операций с иностранной валютой, кассовому обслуживанию имеющей ее клиентуры.

Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что отдельные части банковской системы (различные банки) связаны таким образом, что могут при необходимости заменить одна другую [1, C.22].

В статье 7 Закона РК «О Национальном банке Республики Казахстан» и в «Положении о Нацбанке РК» отмечается, что основной задачей Национального банка является обеспечение внутренней и внешней устойчивости национальной валюты Республики Казахстан.

В статье 8-й Закона РК «О Национальном банке Республики Казахстан» эти задачи рассматриваются как функции:

Денежно–кредитная политика и её трансмиссионный механизм

... трансмиссионный денежный кредитный - описать теоретические аспекты денежно-кредитной политики; - изучить ключевые элементы денежно-кредитной политики, такие как цели, субъекты, объекты и т.д.); -рассмотреть инструменты денежно-кредитного механизма государственного регулирования экономики; - выявить специфику трансмиссионных механизмов реализации денежно-кредитной политики Банка России в ...

проводит государственную денежно-кредитную политику в Республике Казахстан, эмитирует ценные бумаги, регулирует объем денежной массы в обращении, является единственным эмитентом банкнот и монет на территории Республики Казахстан;

участвует в обслуживании внутреннего и внешнего долгов Республики Казахстан, гарантом которых является Правительство, а также Национальный фонд РК;

выдает разрешения на открытие банков, дочерних банков на территории Республики Казахстан и согласие на открытие филиалов и представительств банков как на территории Республики Казахстан, так и за ее пределами, а также выдает лицензии на осуществление банковских операций;

в установленном им порядке проводит обязательную экспертизу проспектов эмиссий ценных бумаг банков до их регистрации;

вправе предоставлять банкам кредиты, вести надзор за открытой позицией банков на рынке ссудного капитала. Является кредитором последней инстанции для банков, организует систему рефинансирования;

осуществляет контроль и надзор совместно с Агентством РК по регулированию и надзору за деятельностью банков, а также организаций, осуществляющих операции по купле, продаже и обмену иностранной валюты, и устанавливает им принудительные нормативы. С 2004 г. почти все надзорные функции выделены из компетенции Национального банка и переданы Агентству по регулированию и надзору финансового рынка и финансовых организаций. Теперь Национальный банк Казахстана является единственным центральным банком в СНГ, деятельность которого полностью сконцентрирована на функциях, присущих классическому центральному банку;

осуществляет регулирование уровня банковских процентных ставок в Республике Казахстан путем изменения официальных ставок

Законом «О банках и банковской деятельности» определено, что банки второго уровня создаются в форме акционерных обществ без права выпуска акций на предъявителя. Банки могут образовываться на основе любой формы собственности, за исключением государственных банков, которые создаются только на основе государственной собственности. Учредителями и акционерами банков могут быть юридические и физические лица-нерезиденты Казахстана с учетом особенностей создания дочерних банков банками-нерезидентами РК, предусмотренные законом. Банкам второго уровня разрешается привлечение денежных средств от юридических и физических лиц, открытие и введение корреспондентских счетов банков и небанковских финансовых учреждений, а также металлических счетов банков; осуществление кассовых, переводных, учетных, ссудных, трастовых, клиринговых, сейфовых, ломбардных операций; финансирование капитальных вложений; также разрешено проведение операций с иностранной валютой [1, C.22].

Когда говорят о кредитной системе, то обычно подразумевают две ее стороны. Одна ее сторона — совокупность кредитных отношений, форм и методов кредитования. Вторая ее сторона — совокупность банков, иных кредитно-финансовых институтов, аккумулирующих временно свободные денежные средства и предоставляющие их в ссуду. Безусловно, кредитная система — понятие более широкое по сравнению с банковской системой, поскольку включает в себя помимо банков, являющихся ее ведущим звеном, банковский, потребительский, коммерческий, государственный, международный кредиты со своими формами отношений и методами кредитования. Разработка денежно-кредитной политики Банком России проводится в соответствии со ст.45 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Банк России ежегодно не позднее 26 августа представляет в Государственную думу проект основных направлений единой государственной денежно-кредитной политики на предстоящий год и не позднее 1 декабря — основные направления единой государственной денежно-кредитной политики на предстоящий год. Предварительно проект представляется Президенту и Правительству России. Государственная дума рассматривает основные направления единой государственной денежно-кредитной политики на предстоящий год и выносит соответствующее решение не позднее принятия Государственной думой федерального закона о федеральном бюджете на предстоящий год. Тем самым достигается единство целей проведения денежно-кредитной и финансовой политики [1, C.22].

Денежно-кредитная политика как инструмент регулирования экономики

... стран показал, что ошибки денежно-кредитного регулирования обходятся экономике дорого, ибо могут привести как к инфляции, так и к спаду производства. Денежно-кредитная политика - системное использование центральным банком методов и инструментов, ...

Национальный банк Казахстана является органом, определяющим и осуществляющим государственную денежно-кредитную политику (ДКП) Республики Казахстан. Целью денежно-кредитной политики Нацбанка является обеспечение устойчивости национальной валюты РК: ее покупательной способности и курса по отношению к ведущим иностранным валютам. Нацбанк может устанавливать целевые ориентиры роста одного или нескольких показателей денежной массы в обращении.

Обеспечение стабильности цен, как одной из основной цели Нацбанка с 1 января 2007 г., усиливает его ответственность на целевые показатели по инфляции и более точно отражает объявленный Нацбанком переход к принципам инфляционного таргетирования. Это качественно новый этап в деятельности Нацбанка, который способствует формированию и реализации четкой денежно-кредитной политики, позволяющей воздействовать на деловую активность, деятельность банков и стабилизацию денежного обращения.

С 2002 г. Нацбанк определил основным направлением ДКП подготовку и переход к принципам инфляционного таргетирования, что предполагает постепенное приближение к евростандартам. Таргетирование (от англ. targeting — целеустановление, целенаправленность, нацеливание) в монетарной политике — это процесс целевого управления основными макроэкономическими показателями в среднесрочной перспективе.

Основными элементами инфляционного таргетирования являются:

публичное провозглашение уровня инфляции;

институциональное соглашение относительно ценовой стабильности как основной долгосрочной цели ДКП;

относительная свобода в выборе промежуточных целей;

повышенная транспарентность ДКП через оповещение общественности и рынков о целях и планах денежных властей;

повышение ответственности регулирующих органов за достижение плановых показателей.

Экономический рост в Республике Казахстан

... характерные признаки экономического роста; исследовать тенденции экономического роста в РК. Структура курсовой работы состоит из введения, двух трех, заключения и списка использованной литературы. 1 ТЕОРЕТИЧЕСКИЙ АСПЕКТ ЭКОНОМИЧЕСКОГО РОСТА 1.1 Сущность и значение экономического роста Экономический рост можно рассматривать ...

Единую государственную денежно-кредитную политику разрабатывает Национальный банк Казахстана, проект ее основных направлений на предстоящий период представляется Правительству, Президенту и Мажилису Парламента не позднее 1 октября. После одобрения ими основных направлений единой денежно-кредитной политики, которые утверждаются не позднее 1 декабря, они принимаются к реализации. Они содержат анализ состояния и прогноз развития экономики страны: основные ориентиры, параметры и инструменты денежно-кредитной политики.

Таким образом, основные цели денежно — кредитной политики Центральных банков России и Казахстана меняются в зависимости от уровня социально-экономического развития, на котором находится это государство. Приоритет целей денежно-кредитной политики определяется состоянием государственных финансов, стабильностью экономики государства или ее отсутствием, наличием сбалансированности доходов и расходов государственного бюджета или его дисбалансом [1, C.22].

Проведем анализ денежно-кредитной политики, проводимой в 2008 году, рассмотрим ее результаты.

В (Приложение 2) представлена оценка показателей денежной программы на 2008 год. Из полученных результатов видно, что основные показатели: денежная база, чистые международные резервы, чистые внутренние активы превысили планируемые показатели.

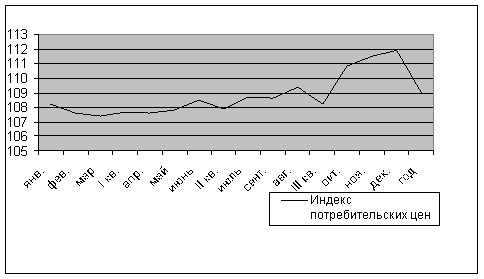

На графике (Приложение 3) видно колебание индекса потребительских цен, т.е. инфляции по сравнению с 2006 годом. Как известно, одна из частей денежно-кредитной политики направлена на сдерживание инфляции. Так к примеру инфляция за I квартал 2008 г. составила 4,8% против 3,4% за аналогичный период предыдущего года. Ускорение роста потребительских цен произошло прежде всего за счет высоких темпов удорожания продовольственных товаров и платных услуг населению. Политика государства направлена на снижение инфляции, однако уже видно, что в этом году с поставленной задачей правительство не справится и инфляция возрастет.

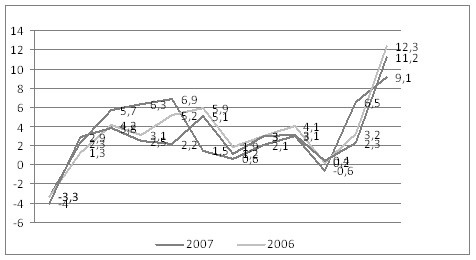

За 2007 г. рублевая денежная масса возросла на 47,5% (в том числе в IV квартале — на 15,5%), что меньше, чем за 2006 г. (48,8 и 16,1% соответственно).

Соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило увеличение рублевой денежной массы в реальном выражении за истекший год на 31,8% (за 2006 г. — на 36,5%).

Денежный агрегат М2 рассмотренный (Приложение 4) представляет собой объем наличных денег в обращении (вне банков) и остатков средств в национальной валюте на счетах нефинансовых организаций и физических лиц, являющихся резидентами Российской Федерации.

Рост объема наличных денег в 2007 г., как и в предыдущие годы, в значительной степени был связан с продолжающимся увеличением денежных доходов населения. В то же время на фоне более низких темпов роста денежных доходов населения темпы роста денежного агрегата М0 в 2007 г. замедлились и составили 32,9% против 38,6% в 2006 г. (14,9% в IV квартале 2007 г. против 16,0% в аналогичный период 2006 года).

Вместе с тем в 2007 г. операции населения по приобретению наличной иностранной валюты в меньшей степени по сравнению с 2006 г. сдерживали рост наличных рублевых средств (нетто-продажи наличной иностранной валюты уполномоченными банками через обменные пункты составили 3,3 млрд. долл. США в 2007 г. против 7,0 млрд. долл. США в 2006 г.).

Безналичная компонента денежного агрегата М2 увеличилась за 2007 г. на 54,1%, в том числе в IV квартале — на 15,7% (в целом за 2006 г. — на 53,9%, в IV квартале — на 16,1%).

Рост депозитов физических лиц в национальной валюте в 2007 г. происходил в условиях повышения реальных доходов населения, а также укрепления рубля к доллару США. Вместе с тем темпы прироста депозитов населения сократились с 51,6% за 2006 г. до 41,3% за 2007 год.

В результате увеличения объемов банковского кредитования и повышения доходов нефинансовых организаций общий объем средств на их счетах в коммерческих банках возрос за 2007 г. на 67,9% (за 2006 г. — на 56,4%).

При этом депозиты «до востребования» увеличились на 53,4%, а срочные депозиты — более чем в 2 раза (за 2006 г. — на 48,8 и 82,1% соответственно).

В структуре рублевой денежной массы доля наличных денег в обращении на 1.01.2008 сократилась относительно 1.01.2007 на 3,1 процентного пункта (до 27,9%), удельный вес депозитов «до востребования» повысился на 1,0 процентного пункта (до 32,3%), а срочных депозитов — на 2,1 процентного пункта (до 39,8%).

Темпы прироста депозитов в иностранной валюте (в долларовом выражении) составили за 2007 г.26,8% (за 2006 г. — 7,2%) и были вдвое ниже темпов прироста депозитов в национальной валюте (54,1%).

Удельный вес депозитов в иностранной валюте в структуре денежной массы по методологии денежного обзора сократился с 11,4% на 1.01.2007 до 9,3% на 1.01.2008.

Темпы прироста денежной массы по методологии денежного обзора за 2007 г. составили 44,2% (за 2006 г. — 40,5%).

В 2007 г. сохранялось значение чистых иностранных активов и внутренних требований как источников роста денежного предложения. При увеличении денежной массы на 4,5 трлн. руб. прирост чистых иностранных активов составил 3,0 трлн. руб., а внутренних требований — 2,5 трлн. руб. (за 2006 г. — 2,9; 2,1 и 1,3 трлн. руб. соответственно).

При этом в 2007 г. усилилось значение банковских кредитов нефинансовым организациям и населению как источника денежного предложения. Требования к этой группе заемщиков за 2007 г. возросли на 4,3 трлн. руб. (за 2006 г. — на 2,7 трлн. рублей).

Вместе с тем сдерживающее влияние на рост денежной массы продолжало оказывать накопление средств на счетах органов государственного управления в Банке России, главным образом на счетах Стабилизационного фонда Российской Федерации.

За 2007 г. денежная база в широком определении увеличилась на 33,7% (за 2006 г. — на 41,5%).

Основным источником роста денежной базы в 2007 г., как и в 2006 г., были покупки Банком России иностранной валюты на внутреннем валютном рынке. Чистые иностранные активы органов денежно-кредитного регулирования выросли за 2007 г. на 3,7 трлн. руб. (за 2006 год — на 2,8 трлн. руб.).

Рост денежного предложения сдерживался Банком России путем увеличения объемов абсорбирования ликвидности. Прирост депозитов органов государственного управления в Банке России за 2007 г. составил 2,0 трлн. руб., превысив аналогичный показатель 2006 г. (1,5 трлн. рублей).

Таким образом, в России структура денежной базы в широком определении за 2007 г. изменилась следующим образом. Доля наличных денег выросла с 74,3% на 1.01.2007 до 74,7% на 1.01.2008. Удельный вес средств на корреспондентских счетах кредитных организаций в Банке России снизился с 15,5 до 14,6%. Доля средств на счетах обязательных резервов сократилась с 5,3 до 4,0%. Удельный вес облигаций Банка России у кредитных организаций понизился с 2,5 до 1,8%, а удельный вес депозитов кредитных организаций в Банке России возрос с 2,4 до 4,9% на соответствующие даты.

В соответствии со среднесрочной стратегией социально-экономического развития страны Правительство Казахстана и Национальный банк Казахстана устанавливают цель по уровню инфляции на трехлетний период. Главной целью денежно-кредитной политики является постепенное снижение инфляции — до 5-6% в 2010 году. При этом на 2008 год снизилась инфляцию до 6-7% из расчета декабрь к декабрю.

В 2008 году использовался принцип единой государственной денежно-кредитной политики, сформировавшиеся в последние годы, однако в среднесрочной перспективе ожидается изменение макроэкономических условий ее проведения, что потребует переноса акцента с программирования денежного предложения на использование процентной ставки и перехода от управления валютным курсом к режиму свободно плавающего валютного курса.

Внешние изменения связаны главным образом с неопределенностью динамики мировых цен на энергоносители, которые составляют основу казахстанского экспорта. Высокие цены на товары экспорта в последнее время являлись основополагающим фактором в выборе режима управляемого плавающего валютного курса, в рамках которого Национальный Банк активно противодействовал чрезмерному укреплению тенге путем проведения интервенций на внутреннем валютном рынке. Изменение условий торговли привело к уменьшению дисбаланса между спросом и предложением на внутреннем валютном рынке и снижению необходимости присутствия на нем Национального Банка.

В 2008 году сохранилась благоприятность внешних условий функционирования казахстанской экономики.

По сравнению с 2007 годом увеличение экспорта товаров и услуг по этому варианту стало небольшим. Активное сальдо счета текущих операций платежного баланса в 2008 году сократилось. Прирост резервных активов замедлился.

Несмотря на улучшение ценовой внешнеэкономической конъюнктуры, активное сальдо счета текущих операций платежного баланса сократилось. Прирост валютных резервов стал меньше, чем в 2007 году.

Темп прироста реальных располагаемых денежных доходов населения в 2008 году составил 10,6%. Инвестиции в основной капитал увеличилось на 13,2%. В этих условиях темпы экономического роста возросли до 6,7%.

В 2008 году при всех рассматриваемых вариантах прогноза социально-экономического развития страны платежный баланс остался устойчивым.

Дефицит баланса доходов и текущих трансфертов является в диапазоне 25,9 — 28,0 млрд. долларов США при умеренном росте соответствующих поступлений и выплат.

Как и в 2007 году, совокупное воздействие внешнеэкономических факторов в 2008 году обусловило превышение предложения иностранной валюты над спросом на внутреннем валютном рынке. Вместе с тем в условиях сокращения профицита счета текущих операций давление на обменный курс тенге на немного ослаб, что выразился в том числе в меньших темпах его укрепления в реальном выражении.

Согласно среднесрочному прогнозу социально-экономического развития страны до 2010 года ожидается усиление негативного влияния внешних факторов на платежный баланс, прежде всего в сфере внешней торговли. В 2009 году значительное сокращение активного сальдо торгового баланса на фоне сохранения отрицательного сальдо баланса услуг и существенного превышения расходов по обслуживанию внешних обязательств над соответствующими доходами обусловил, в зависимости от варианта, дефицит счета текущих операций (в размере 33,1 млрд. долларов США или 17,7 млрд. доларов США) или уменьшение его профицита (до 4,6 млрд. долларов США).

В 2010 году отрицательное сальдо счета текущих операций в зависимости от варианта может быть равно 56,5; 46,4 и 31,2 млрд. долларов США соответственно [1, C.22].

Таким образом, в Казахстане общая макроэкономическая стабильность стала определяющим фактором роста инвестиционной привлекательности экономики. Согласно прогнозу ожидается, что чистый приток иностранного капитала в частный сектор составит 45 млрд. долларов США в 2009 году и 55 млрд. долларов США в 2010 году. Его объема будет достаточно для обеспечения внешнего финансирования дефицита счета текущих операций платежного баланса в 2009 году. Прирост валютных резервов может составить 8,6 — 46,3 млрд. долларов США. В 2010 году возможно их сокращение на 4,5 млрд. долларов США или рост на 5,6 — 20,8 млрд. долларов США.

Из выше приведенного анализа можно сделать следующее выводы:

1. За последние годы Центральный банк в основном только понижал ставку рефинансирования с целью увеличить денежную массу. Но последним решением совета директоров Банка России явилось решение о повышении ставки рефинансирования на 0,25% до 10,75, что в результате приведет к понижению количества денег в обращении и как следствию уменьшению инфляции.

2. В среднесрочных программах правительства РФ ставится одной из главных целей понижение уровня инфляции до уровня 6-7% в год. Однако уже можно сказать, что в этом году с инфляцией вновь не удастся справиться.

3. Денежная база увеличилась с 3208 до 4087 млрд. руб. Данный показатель превысил изначально запланированный объем. Денежная база служит одним из основных показателей, применяемых для мониторинга экономических процессов. Изменяя величину денежной базы, Банк России регулирует объем всей денежной массы и тем самым воздействует на уровень цен, деловую активность и другие экономические процессы.

4. Скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, снизилась за 2007 г. на 18,8% (за 2006 г. — на 13,2%).

Данные цифры говорят о снижении роста цен в стране.

5. Уровень монетизации экономики (по денежному агрегату М2) за истекший год увеличился с 26,1 до 32,2%.

6. Рост объема наличных денег в 2007 г., как и в предыдущие годы, в значительной степени был связан с продолжающимся увеличением денежных доходов населения. В то же время на фоне более низких темпов роста денежных доходов населения темпы роста денежного агрегата М0 в 2007 г. замедлились и составили 32,9% против 38,6% в 2006 г.

7. В 2008 году сохранилась благоприятность внешних условий функционирования казахстанской экономики.

8. По сравнению с 2007 годом в Казахстане активное сальдо счета текущих операций платежного баланса в 2008 году сократилось. Прирост резервных активов замедлился. Несмотря на улучшение ценовой внешнеэкономической конъюнктуры, активное сальдо счета текущих операций платежного баланса сократилось. Прирост валютных резервов стал меньше, чем в 2007 году.

9. В Казахстане темп прироста реальных располагаемых денежных доходов населения в 2008 году составил 10,6%. Инвестиции в основной капитал увеличились на 13,2%. В этих условиях темпы экономического роста возросли до 6,7%.

10. В Казахстане в 2008 году при всех рассматриваемых вариантах прогноза социально-экономического развития страны платежный баланс остался устойчивым.

Банковская система — одна из важнейших и неотъемлемых структур рыночной экономики. При этом банки, проводя денежные расчеты, кредитуют хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда [1, C.22].

Коммерческие банки наладили достаточно развитые стабильные партнерские отношения с государственными, кооперативными и общественными организациями. Налаживаются контакты с арендаторами, фермерами, гражданами, занятыми индивидуальной трудовой деятельностью. Именно в этой сфере должно принадлежать приоритетное право малым банкам, которых среди коммерческих сейчас большинство.

В области кредитования практически не существует ограничений в использовании заемных средств. Это — предоставление ссуд на инновационные мероприятия, создание производственного потенциала, то есть сооружение и реконструкция предприятий, цехов, внедрение передовой техники и технологий, организация выпуска всевозможных товаров и изделий. С помощью банковского кредита могут быть успешно проведены приватизация и разгосударствление собственности, операции с ценными бумагами.

Коммерческие банки вправе финансировать затраты, связанные с инвестированием, покупать и продавать иностранную валюту, выдавать гарантии, оказывать консультативные, экспертные услуги, заниматься лизинговыми и факторинговыми операциями. Международные валютные операции, конвертация валютных ресурсов, кассовое обслуживание и сберегательное дело — функция коммерческих банков. Аккумуляция банками свободных денежных средств и вложение их в дело в самых различных формах обычно приносит высокие доходы не только самим банкам, но и их клиентам [1, C.22].

Центральный банк фактически выполняет часть государственных функций по регулированию экономики. Центральный банк регулируют кредитную эмиссию. С помощью этого механизма центральный банк страны получает возможность регулировать количество денег, которое предлагается через кредитные организации на рынок капитала. А это позволяет очень существенно влиять на всю экономическую жизнь страны, и прежде всего на уровень инфляции.

Перед Правительством Российской Федерации и Банком России стоит задача снижения инфляции, что соответствует основным параметрам сценарных условий социально-экономического развития Российской Федерации на период до 2010 года.

Для текущей оценки адекватности проводимой денежно-кредитной политики поставленной цели по общему уровню инфляции Банк России использует показатель базовой инфляции, который в большей степени характеризует результаты воздействия монетарных факторов на инфляционные процессы в экономике. Базовая инфляция представляет собой субиндекс, рассчитанный на основе набора потребительских товаров и услуг, используемого для расчета сводного индекса потребительских цен, за исключением товаров и услуг, цены на которые в основной массе регулируются на федеральном и региональном уровнях, а также подвержены воздействию неустойчивых, в том числе и сезонных, факторов. Таким образом, базовая инфляция представляет собой ту часть инфляции, которая связана с валютным курсом, денежной политикой и инфляционными ожиданиями [1, C.22].

Динамика регулируемых цен и тарифов также учитывается Банком России при оценке общего спроса на деньги. При этом оценки будут ориентироваться на планы Правительства Российской Федерации по повышению регулируемых цен. В связи с этим максимально точное соблюдение цели по уровню инфляции (измеряемой индексом потребительских цен) будет зависеть от согласованных действий Банка России и Правительства Российской Федерации по управлению инфляционными процессами в стране.

Если говорить о банковской системе России и о методах её регулирования, то, прежде всего, необходимо отметить вмешательство Центрального банка РФ в деятельность банков второго уровня, осуществляемое различными способами. Одним из них является допуск иностранных банков, присутствующих на рынке России, принуждая их к приобретению тех иностранных банков, которые находятся в плохом финансовом положении. Это имеет положительный эффект в плане того, что, во-первых, улучшается финансовый климат и происходит постепенное оздоровление критических банков, и, во-вторых, качественный уровень обслуживания банками своих клиентов. Немаловажно и то, что это является одним из видов инвестирования страны [1, C.22].

Ситуация в банковской системе Казахстана относительно стабилизировалась и представляется весьма благоприятной. Хотя больше половины банков республики (52,3%) и самые крупные находятся в Алматы, на местах создаются региональные банки, которые играют большую роль в областях, отвечая потребностям региона. Общий объем кредитных вложений в экономику России за 2007 год возрос в 1,6 раз и на 1 января 2008 года достиг 73,5 млрд., из которых больше половины (43 млрд.) — кредитование отраслей экономики. Возрастают масштабы межбанковского кредитования: в 9 раз — за 2006 год, в 4 раза — за 2007 год. Во втором полугодии 2006 г. активизировались операции на рынке межбанковского кредита непосредственно между банками второго уровня. Общий объем сделок на данном рынке в 2007 году составил порядка 24 млрд. тенге. Одними из довольно недорогих операций по привлечению ресурсов являются операции РЕПО с государственными ценными бумагами [1, C.22].

В Казахстане за 2007 год ставка рефинансирования пересматривалась 9 раз и снизилась с 210% в январе до 52,5% в ноябре. Важно заметить, что в настоящее время ставка рефинансирования — наиболее значимый индикатор состояния всей ресурсной базы банков и является по-прежнему основным параметром регулирования спроса на деньги. Объясняется это тем, что банки до последнего времени активно работали с аукционными, межбанковскими ресурсами, стоимость которых определяется ставкой рефинансирования.

Такова вкратце общая ситуация в банковской системе России и в Республике Казахстан. На ее фоне логически прослеживается цепь проблем, стоящих перед банками при проведении операций по документарным формам расчетов и финансирования экспортно-импортных операций, обслуживания международной торговли. К основным из них можно отнести следующие:

1. Отсутствие правовой базы по всем видам документарных и не документарных расчетов.

2. Высокие комиссионные банков.

3. Ненадежность и не ликвидность казахстанских банков.

4. Ненадежность иностранных банков.

5. Неразвитый бухгалтерский учет по документарным расчетам.

6. Неразвитость вексельного обращения.

7. Неунифицированность документооборота с международными стандартами.

Все вышеперечисленные проблемы являются далеко не полным списком вопросов, возникающих перед российскими и казахстанскими банками в ходе осуществления экспортно-импортных операций, в том числе с применением документарных форм расчетов. У каждого банка возникают свои частные проблемы, которые ему приходится устранять самостоятельно. В условиях жесткой конкуренции банки предлагают своей клиентуре все больший спектр услуг, включая сферу документарных и не документарных форм расчетов в международной торговле. Решение всех стоящих вопросов является делом времени и не существует какого-либо универсального способа их устранения. Экономика республики находится в процессе становления, и все «детские болезни», возникающие в этот период, подлежат решению в самом ближайшем будущем [1, C.22].

Таким образом, интеграция, как России, так и Казахстана в мировое хозяйство невозможна без качественного скачка в области банковского обслуживания внешнеторговых операций республики. В этой сфере обнадеживает динамичный рост и развитие казахстанских банков во всех отраслях банковской деятельности, в том числе и в обслуживании международной торговли.

Современная банковская индустрия представляет собой народнохозяйственную отрасль по оказанию широкого спектра разнообразных банковских и других финансовых услуг. Организованная на рыночных началах конкуренции, она взаимодействует со всеми заинтересованными сторонами и стремится к сохранению общественного доверия к банковскому сектору в целом путем достижения эффективной и стабильной работы каждого банка, выступающего самостоятельным участником банковского рынка. Таким образом, современный банк — это крупный конкурентоспособный банк с широким и гибким ассортиментом не только банковских, но и других финансовых услуг, приспособленных к потребностям различных групп клиентов. В центре его внимания находятся проблемы корпоративного управления, освоения новых иреструктуризации традиционных сфер деятельности, совершенствования систем управления рисками. В настоящее время банковские институты сосредоточивают у себя значительные объемы ссудного капитала путем привлечения свободных денежных средств фирм и правительственных учреждений, сбережений и доходов населения и предоставляют их в ссуду. По мере укрепления банков и превращения их в самостоятельную отрасль предпринимательства они выступают уже как совокупный кредитор. Следует отметить, что еще никогда в распоряжении банковского сектора не находился такой значительный объем средств, как сегодня. Невероятно громадный рынок, высокий рост, значительный уровень рентабельности характеризуют в настоящий момент этот сегмент российской экономики. Повышенные требования клиентов, новые информационные технологии заставляют расти и развиваться дополнительные институты коммерческих банков. Таким образом, роль банковских институтов в современной мировой экономике чрезвычайно велика и заключается в выполнении ими следующих функций. Посредничество в платежах — изначальная и основополагающая функция банков. В рыночной экономике все хозяйствующие субъекты независимо от форм собственности имеют расчетные счета в банках, с помощью которых осуществляются все безналичные расчеты. На банках лежит ответственность за своевременное выполнение поручений своих клиентов по совершению платежей. Посредничество в кредите — важнейшая функция банка как кредитной организации. Она обеспечивает эффективное перераспределение финансовых ресурсов в народном хозяйстве на принципах возвратности, срочности и платности. Кредитные операции являются главным источником доходов банка.

- Привлечение (аккумуляция) денежных средств и превращение их в ссудный капитал;

- банки являются крупнейшими институциональными инвесторами как в рамках национальных экономик, так и в международном масштабе. Стимулирование накоплений в хозяйстве. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но информировать достаточно эффективные стимулы к накоплению средств. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантий служит формирование фонда страхования активов банковских учреждений, депозитов в коммерческих банках. Посредничество на фондовом рынке (в операциях с ценными бумагами).

— Предоставление консультационных, информационных и других услуг. Изменения в банковском бизнесе в последние годы в наибольшей мере предопределяют развитие мирового банковского бизнеса и отражают процессы, протекающие в нем. Так, следует выделить основные современные тенденции банковского бизнеса, которые характеризуются процессами глобализации, расширения видов предоставляемых услуг, диверсификацией банковского бизнеса [1, C.22].

С точки зрения роста, банковская система Казахстана переживает в настоящее время не самый лучший период. После продолжительного роста, связанного, в основном, с притоком внешних займов, темпы роста банковской системы существенно снизились: с 31,6% в 2007 году до 2,3% за 11 месяцев 2008 года. При этом к началу декабря 2008 года совокупные активы сократились на 1,8% по сравнению с показателями первого полугодия. Очевидно, что в условиях мирового кризиса ликвидности у казахстанских банков нет возможностей дальнейшего привлечения сравнительно дешевых ресурсов. Первая пятерка банков (пожалуй, кроме Народного банка) привлекала ресурсы в достаточно солидных объемах, у некоторых аналитиков возникли подозрения в том, что ряд крупных казахстанских банков могут оказаться в затруднительной ситуации при выплате внешней задолженности. Необходимо признать, что, даже в условиях нестабильности на международных рынках, крупнейшие банки имеют возможность рефинансировать свою задолженность, банки сообщили об успешном погашении внешних займов, причитающихся к выплате в 2008 году, уровень ликвидности банков не приближается к критическим значениям. Вместе с тем, общий уровень внешней задолженности остается высоким. Несмотря на то, что совокупный объем внешнего долга снизился за 2008 год порядка на 10%, с учетом узкого внутреннего рынка ликвидности, мы считаем, что в среднесрочной перспективе рефинансирование внешних займов будет оставаться единственной возможностью для крупнейших банков ликвидировать кассовые разрывы для погашения имеющейся внешней задолженности. Причина снижения качества активов коммерческих банков во многом кроется в кредитном буме, имевшем место в Казахстане до начала мирового финансового кризиса. В то время многие банки пошли на снижение требований к заемщикам, что было связано с необходимостью максимально быстрого вложения средств, привлеченных из-за рубежа. За излишний кредитный либерализм банки начинают расплачиваться сейчас. Пока в абсолютном выражении сумма выданных банками займов из месяца в месяц возрастала, было трудно оценить, насколько качественны банковские активы, т.к. только что выданные стандартные кредиты нивелировали проблемы существующих займов. В тот момент, когда стал иссякать потенциал роста объемов кредитования, банки столкнулись с проблемой ухудшения качества ссудного портфеля. Безусловно данный факт положительно воспринимается внешними инвесторами, однако внутренних возможностей для полной замены внешних займов внутренним фондированием у Казахстана в ближайшее время нет. С учетом данного факта, доходность казахстанских банков на перспективу будет определяться под воздействием двух основных факторов: необходимости формирования резервов по ухудшающемуся качеству активов и стоимости ресурсов на внешних рынках. Вместе с тем, несмотря на рост кризисного потенциала в банковской системе Казахстана, можно констатировать, что ситуация в банковском секторе достаточно управляема и в большинстве своем поддается коррекции со стороны регулирующих органов Казахстана. В рамках антикризисной программы, Правительством Казахстана обещаны средства в размере 5 млрд. долларов, которые пойдут 4 крупнейшим банкам через временное участие в их капитале. Кроме того, правительство не исключает, что в случае необходимости помощь может быть предоставлена и менее крупным банкам. В заключение, по мере углубления мировой рецессии давление будет усиливаться — казахстанским банкам будет необходимо рефинансировать внешний долг, либо из внешних источников, либо с внутреннего рынка и от Правительства. Внутренний рынок слишком мал; у Правительства имеется достаточно валюты, и хотя Правительство уже поддержало банки, маловероятно, что оно полностью использует свои резервы на эти цели. Иностранные инвесторы продемонстрировали желание принять на себя казахские риски даже во время мирового кризиса, и поэтому этот источник кредитов не закрыт — для рефинансирования нового долга. Как следствие, банковский сектор сожмется, его прибыльность будет продолжать уменьшаться, а качество активов, по-видимому, ухудшится, так как число проблемных кредитов возрастет пропорционально числу хороших кредитов (по которым расплатились).

Наибольшим будет давление для маленьких банков, поскольку они конкурируют с крупными банками за внутренние источники фондирования, но у них нет иностранных заимствований. Казахстан продемонстрировал готовность, чтобы его банки и крупнейшие заемщики сохранили хорошую кредитную историю на международном уровне, а потому, если Правительству придется выбирать, каким банкам помочь, а каким дать уйти, в наиболее выигрышном положении окажутся банки с самыми высокими международными профилями. В целом, KzRating придерживается мнения, что, хотя Казахстанские банки разделяют холодное и скептическое чувство инвестора с финансовыми учреждениями во всем мире, правительство Казахстана, регулятор и банковский сектор управляют системными проблемами в спокойной и гибкой манере. Казахский подход был пока успешен, когда выступили инвесторы, чтобы рефинансировать долг, и ни один банк не пострадал от паники вкладчика или рухнул — такого не отмечено ни в одной развитой экономике [1, C.22].

В данной курсовой работе было проведено исследование банковской системы России и Казахстана. На основе изложенной информации можно судить о том, что роль банковской системы в экономике любой страны чрезвычайно велика. Строгое «разделение властей», то есть, определение четких границ полномочий и разделение сфер влияния между Центральным банком и коммерческими банками способно значительно повысить эффективность работы банковской системы, что поможет развитию экономики страны.

Можно сделать выводы о довольно грамотном функционировании банковской системы на данном этапе в двухуровневой форме. Именно данная форма банковской системы позволяет наиболее рационально, рентабельно и стабильно функционировать банкам разных стран и в частности в Российской Федерации. Двухуровневая система состоит из вышестоящего яруса — Центрального банка страны и нижестоящего яруса — коммерческих банков и других финансово-кредитных учреждений. Так же не стоит забывать о том, что в банковскую систему входят предприятия осуществляющие обслуживание банковской деятельности.

Банки играют очень важную роль в экономике. Налаживание нормально функционирующей банковской системы дало возможность и пути выздоравливания экономики. Сегодня банки заняли столь важное место в хозяйстве большинства стран, что любые сбои в их работе сотрясают страны подобно землетрясениям. И связано это, прежде всего с тем, что банки сегодня выполняют основную часть работы по переводу денег от покупателей к продавцам, обслуживая систему расчетов в экономике.

Чем лучше банки справляются с этой работой, тем быстрее деньги оборачиваются в экономике и тем большую пользу они могут принести стране, помогая заключать сделки и развивать производство товаров. Но если банки перестают справляться с этой работой, экономику любой страны сразу начинает лихорадить.

Рассмотрев устройство банковской системы Российской Федерации и Республики Казахстан можно прийти к выводу, что это очень сложная структура, все элементы которой тесно связаны между собой. Нормальное развитие экономики просто невозможно без хорошо функционирующей банковской системы, то есть, банков, пользующихся доверием клиентов и обслуживающих их быстро, надёжно и рационально.

Для экономического процветания необходимо всемерно развивать и укреплять банковскую систему государств, но обеспечивать при этом строгий контроль за размерами кредитной системы, надёжностью банков и порядочностью их руководителей, чтобы в экономике не появились необеспеченные деньги, а граждане и фирмы охотно пользовались банковскими услугами и готовы были хранить в банках свои сбережения.

Сегодня, в условиях развития товарного и становлении финансового рынка, резко меняется структура банковской системы. Появляются новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживание клиентов. Идет поиск оптимальных форм устройства кредитной системы, эффективно работающего механизма на рынке капиталов, новых методов обслуживания коммерческих структур. Создание устойчивой, гибкой и эффективной банковской инфраструктуры — одна из важнейших задач экономической реформы как в России, так и Казахстане Задача усложняется тем, что кроме чисто экономических трудностей добавляются социальные: постоянно меняется законодательная база; разгул преступности в стране — как следствие — желание мафиозных структур прибрать к рукам такое высокодоходное в условиях инфляции дело, как банковское; стремление большинства банкиров получить сиюминутную прибыль — как следствие — развитие только одного направления деятельности, что ведет к угрозам банкротства отдельных банков и кризисам банковской системы в целом.

Понятно, что недостаточно просто объявить о создании новых кредитных институтов. Коренным образом должна измениться вся система отношений внутри банковского сектора, принципы взаимоотношений банков и их клиентов, необходимо изменить психологию банкира, воспитать нового банковского работника — хорошо образованного, думающего, инициативного и готового идти на обдуманный и взвешенный риск. На это требуется время. Необходимо, путем вдумчивого изучения зарубежной практики, восстановить утраченные рациональные принципы функционирования кредитных учреждений, принятые в цивилизованном мире и опирающиеся на многовековой опыт рыночных финансовых структур.

На сегодняшний день банковская система идет путем постепенного усовершенствования.

- Абрамова М.А., Агександрова Л.С. Финансы, денежное обращение и кредит: Учеб. пособие. — М.: Институт международного права и экономики, 2000. ОЧЕНЬ СТАРЫЙ ИСТОЧНИК

- Поляков В.П., Москвина Л.А. Основы денежного обращения и кредита. — М.: Инфра-М, 2008. — С.69

- Бекболатулы Ж.К. Коммерческие банки Казахстана: проблемы и приоритеты НЕПРАВИЛЬНОЕ ОФОРМЛЕНИЕ

- Миркин Я.М. Банковские операции. — М.: Инфра-М., 2008. — С.112

- Михайлова И.В. Проблемы и перспективы развития кредитных отношений в странах СНГ // Банки Казахстана, 2007,№11. — С.12

- Усоскин В.М. Состояние банков России на 2008 год // Финансы, 2007,№2. — С.2

- Финансы, денежное обращение и кредит: Учебник / Под ред. М.В. Романовского, О.В. Врублевской. — М.: Юрайт, 2007. — 312 с.

- Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред.Г.Б. Поляка. — 2-е изд. — М.: ЮНИТИ-ДАНА. 2003.

- Финансы, денежное обращение и кредит: Учебник / Под ред.В.К. Сенчагова, А.И. Архипова. — М.: Проспект, 2007. — 289 с.

- Финансы. Денежное обращение. Кредит; Учебник для вузов / Под ред. Л.А. Дробозиной. — М.: ЮНИТИ, 2007. — 489 с.

- Калиева Г.Т. Коммерческие банки в Казахстане и проблемы обеспечения их устойчивости // Финансы Казахстана, 2007,№3. — С.28

- Балабанов И.Т. Банки и банковское дело. СПб: Питер, 2004. — 412 с.

- Аниховский А. Финансовое состояние кредитополучателей как фактор роста проблемных кредитов // Банки Казахстана, 2006,№7. — С.33

- Ширинская ЕВ. Операции коммерческих банков: российский и зарубежный опыт // Деньги и кредит, 2007,№6. — С.22

- Лаврушин О.Н. Банковское дело. — М: Финансы и статистика, 2006. — С.48

- Дробозина Л.Т. Деньги, Кредит, Банки. — М.: Инфра-М., 2000г. — С.218.

- Медведев Н.Н. Операции рефинансирования и развития региональных банков // Банки Казахстана, 2007,№5. — С.34

- Маркова О.М., Сахаров В.И. Современные банки и их операции. — М.: Банки и биржи — Юнити, 2007. — 312 с.

- Финансы, денежное обращение и кредит: Краткий курс / Под ред. Н.Ф. Самсонова. — М.: ИНФРА-М. 2006. — 308 с.

- Колесников В.И. Банковское дело. — М: Финансы и статистика, 2008. — 333с.

- Деньги, кредит, банки // Под ред. Г.Н. Белоглазовой. — М: ИНФРА, 2007. — С.138

- Сейткасимов Г.С. Деньги, Кредит, Банки. — Алматы: Экономика, 2006. — С.89

- // Экономика Казахстана, 2006, № 9-10. — С.12-32

- Кантарбаева Ш.М. Информационная инфраструктура кредитного рынка // Банки Казахстана, 2007,№9. — С.45

- Сейткасимов Г.С. Банковское дело. — Алматы: Каржы-Каражат, 2007г. — С.178

- Жукова Е.Ф. Банки и банковские операции. — М.: Банки и биржи — Юнити, 2003. — С.89

- Маслов С.В. Современные тенденции развития банковской системы в России.4.2008-C.84

Приложение 1

Приложение 2

Таблица 1

Оценка показателей денежной программы на 2007 год (млрд. руб.)

|

|

01.01. 2007 |

01.06. 2007 |

01.01. 2008 |

01.01.2008 |

Прирост за 2007 год |

|

Факт |

Факт |

Программа |

Оценка |

Оценка |

|

|

Денежная база (узкое определение) |

3208 |

3264 |

3687 |

4087 |

879 |

|

Наличие денег в обращении (вне Банка России) |

3062 |

3110 |

3504 |

3896 |

834 |

|

Обязательные резервы |

146 |

154 |

183 |

191 |

45 |

|

Чистые международные резервы |

7998 |

10517 |

9574 |

11009 |

3011 |

|

в млрд. долларов США |

304 |

399 |

364 |

418 |

114 |

|

Чистые внутренние активы |

479 |

7523 |

5887 |

6922 |

2133 |

|

Чистый кредит расширенному правительству |

36961 |

4851 |

5326 |

4951 |

1255 |

|

Чистый кредит федеральному правительству |

3350 |

4186 |

5086 |

4551 |

1201 |

|

остатки средств консолидированных бюджетов субъектов |

346 |

664 |

240 |

400 |

54 |

|

Чистый кредит банкам |

810 |

2006 |

637 |

1542 |

732 |

|

Валовый кредит банкам |

28 |

0 |

5 |

5 |

23 |

|

Корреспондентские счета, депозит |

838 |

2006 |

642 |

1547 |

708 |

|

Прочие чистые неклассифицированные активы |

283 |

397 |

76 |

429 |

146 |

Приложение 3

Динамика индекса потребительских цен (в % к соответствующему периоду предыдущего года)

Рис.2 Динамика индекса потребительских цен (в % к соответствующему периоду предыдущего года)

Приложение 4

Темпы прироста денежного агрегата М2

Рис.3 Темпы прироста денежного агрегата М2 (месяц к предыдущему месяцу, %)