Основным требованием, предъявляемым к организации решения задач экономики и управления, научных, социологических и других задач, является минимизация ресурсов, потребляемых для достижения поставленной цели. В зависимости от характера задачи на объём потребляемых ресурсов оказывают влияние временные и стоимостные ограничения. Соблюдению этих ограничений может в значительной степени способствовать использование персонального компьютера на всех или отдельных этапах решения задачи.

Целью данной работы является изучение этапов и методов компьютерного решения экономических задач, объяснение содержания прямых и обратных расчетов.

1. Теоретическая часть., Этапы и методы компьютерного решения экономических задач

1.1. Этапы компьютерного решения экономических задач

Экономические задачи могут решаться комплексно в составе интегрированных информационных систем или в качестве автономной единицы, представляющей интерес для отдельного пользователя. [1, С.209]

Если речь идет лишь об одной задаче, то разработка ее компьютерного решения осуществляется в следующей последовательности:

Домашинная фаза решения задачи:

1.Маркетинговые исследования. Поиск и обоснование пути компьютерного решения задачи.

2. Выбор метода решения задачи и выполнение ее постановки.

3.Разработка контрольного примера и нструктивно-методической документации.

Машинная фаза решения задачи:

4. Составление программы решения задачи.

5. Отладка программы.

6. Опытная эксплуатация и промышленная эксплуатация.

Домашинная фаза решения задачи.

Первый этап предназначен для экономического обоснования целесообразности применения компьютера для автоматизации некоторых расчетов.

Для того чтобы обосновать необходимость компьютерного решения задачи необходимо выявить причины, указывающие на целесообразность применения информационной технологии.

Причина — потребность в снижении транспортно-заготовительных расходов, сокращении производственного цикла по заказным изделиям, сокращении задержек с отгрузкой готовой продукции и т.д.

Аналогично можно сформулировать недостатки для торговых, банковских, посреднических, транспортных и других организаций.

В результате пользователь может прийти к одному из следующих выводов:

- приобрести готовый программный продукт, который после настройки вводится в эксплуатацию (первый путь);

- изготовить программный продукт собственными силами и тогда в зависимости от сложности задачи возникают два варианта:

а) воспользоваться инструментальными средствами, предназначенными для конечного пользователя (Excel, Access, Project, Expert и т. д.) (второй путь).

Нетрадиционный курс по математике в 6 классе «Решение задач ...

... для принятия эффективных совместных решений. Самостоятельно организовывать учебное взаимодействие в группе (определять общие цели, распределять роли, договариваться друг с другом и т.д.). Предметными результатами изучения предмета «Математика. 6 класс» ...

b) воспользоваться услугами программистов-профессионалов (третий путь).

Процедуры превращения исходной информации в результирующую указываются с помощью алгоритма, который может быть представлен различными способами, например, с помощью формул .

Описание исходной, а также результирующей информации производится на основе специальных таблиц, где указывается система кодирования реквизитов, их тип, длина в знаках и ключ сортировки.

Для несложных расчетов, в которых фигурируют экономические показатели, для написания формул можно воспользоваться следующими рекомендациями:

- все показатели разделить на входные и результирующие.

- во входном показателе выделить реквизиты-признаки и реквизит-основание.

Реквизиты-признаки служат индексами для выполнения логических операций (группировка, сортировка, поиск).

Их можно кодировать малыми латинскими буквами (i, j, k,…).

Реквизит-основание, используется для выполнения арифметических операций. Его можно закодировать большими буквами (S, П, А,…).

В закодированном виде входной показатель примет вид: S .

1. Аналогично кодируется результирующий показатель. Выполнив это можно получить, например, С .

2. Результаты кодирования соединить знаком равенства и операцией, согласно которой происходит расчет (суммирование, умножение, вычитание, деление и т.д.).

Для того чтобы использовать базу данных для решения экономических задач необходимо выполнить ряд этапов:

- выделить входные оперативные документы, содержащие переменную информацию и отражающие текущие производственно-хозяйственные факты или финансовые операции;

- выделить условно-постоянные документы, содержащие нормативно-справочные данные;

- разработать результирующие документы, таблицы, отчеты;

- определить документы, предназначенные для корректировки условно-постоянных данных.

Как правило, условно-постоянная информация, находящаяся в иных базах данных, доступна большинству пользователей и поэтому она не создается.

Входные оперативные документы предварительно проверяются на наличие повторяющихся групп и при необходимости, нормализуются, то есть декомпозируются.

Далее осуществляется описание таблиц базы данных средствами СУБД и задание связей между таблицами и разработка форм отчетов, которые также описываются средствами СУБД.

При необходимости обеспечивается защита данных, указываются права и ограничения по доступу к данным.

Далее, осуществляется разработка контрольного примера, предназначенного для проверки правильности созданного алгоритма.

Контрольный пример – это ограниченная совокупность реальных данных, на которых проверяется корректность алгоритма, а впоследствии проверяется работоспособность программы.

Машинная фаза решения задачи предназначена для создания собственно программы, проведению опытной, а за тем ее промышленная эксплуатация.

Бизнес-планирование — Просветов Г.И. — Задачи и решения

... функций и надстройки "Пакет анализа" пакета Excel можно избежать долгих и утомительных вычислений. После каждого примера приводится задача для самостоятельного решения. Ответы ко всем задачам помещены ... в конце книги. Учебное пособие "Бизнес-планирование" содержит также программу курса и задачи для контрольной ...

Здесь же разрабатывается и инструктивно-методическая документация по применению компьютерной программы.

Документация может создаваться для пользователей различных категорий: для конечного пользователя, для программистов, для операторов. [3]

1.2. Методы компьютерного решения экономических задач. Прямые задачи

Используется огромное количество методов, на основании которых решаются экономические задачи: оптимизационные, имитационные, статистические, сетевые и т.д.

Значительная часть задач экономической ориентации сводится либо к прямому счету (прямая задача), либо к обратному (обратные вычисления).

Прямые задачи – это констатирующие задачи, что означает следующее: заданы значения исходных показателей, на основании которых рассчитываются результирующие, что можно представить как y = f (x,z,…,v), где y — результирующий показатель; x,z,…,v — исходные показатели.

Примером прямой задачи может служить рентабельность, рассчитываемая на основании таких исходных показателей как: прибыль, основные и оборотные средства.

Задачи данного класса известны как транзакционные (OLTP — On-line Transaction Processing), то есть те, что предназначены для оперативной обработки данных.

Обратные вычисления, в отличие от задач прямого счета, предназначены для поиска тех значений исходных показателей, которые обеспечат желаемое значение результирующего.

Искомыми величинами будут приросты (положительные или отрицательные) исходных показателей, то есть:

y ± ∆y = (x ± ∆x, z ± ∆z,…,v ± ∆v),

где ∆y — желаемый прирост результирующего показателя;

- €†x, ∆z,…, ∆v — искомые приросты исходных показателей, которые РјРѕРіСѓС‚ быть как СЃ положительными, так Рё СЃ отрицательными знаками.

Примером обратной задачи может служить следующая постановка: известен уровень рентабельности предприятия в процентах, каковы должны быть прибыль, основные и оборотные средства, обеспечивающие повышение рентабельности на n%.

В практике управления задачи такого рода еще называют аналитическими (OLAP — On-line Analytical Processing).

Они предназначены для подготовки информации в процессе формирования решений.

Цели решения прямых и обратных задач разные: прямые решаются для того, чтобы определить фактическое состояние предприятия, зависящее от его уже происшедших производственно-хозяйственных и финансовых операций), а аналитические (Как сделать чтобы?) — для того, чтобы сформировать управленческое решение.

Расчеты в прямых задачах осуществляются на основании формул, используемых для определения фактического финансово-хозяйственного состояния предприятия (организации).

Расчеты такого рода, как правило, особых сложностей не вызывают.

Например, рентабельность, прибыль, затраты, оборотные и основные средства можно рассчитать на основании достаточно простых прямых формул, вид которых имеется в многочисленной литературе. [3]

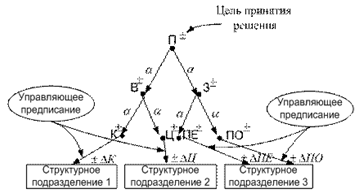

1.3. Методы решения экономических задач. Обратные задачи

Обратная задача (как сделать чтобы?) решается для того, чтобы определить необходимые значения показателей, которые обеспечат изменение искомой величины до заданного (желаемого) уровня

Для решения такой задачи ее граф, необходимо преобразовать в дерево целей (базу знаний), указав на нем дополнительную информацию.

Дополнительная информация касается общей цели и подцелей: если значение показателя, отражающее уровень достижения цели должно увеличиваться, то рядом с соответствующим узлом графа указывается знак (+) , в противном случае (-).

[1, С.206]

Рис.1. Обратная задача, Заключение

В теоретической части курсовой работы был раскрыт вопрос об этапах и методах компьютерного решения экономических задач. Рассмотрены этапы домашинной и машинной фаз решения задачи. Раскрыты два метода: прямым счетом (прямая задача), на основе обратных вычислений (обратная задача), на основе которых в повседневной практике управления современным предприятием решается подавляющее большинство экономических задач.

3. Практическая часть.

3.1. Общая характеристика задачи, Вариант 14

Предприятие общественного питания ООО «Гурман» выполняет заказы на организацию питания на корпоративных праздниках. При работе в праздничные дни предприятие в расчет стоимости питания включает повышающий коэффициент – 1,75. Данные для выполнения расчетов представлены на рис. 14.1 и 14.2.

Для решения задачи необходимо следующее.

1. Построить таблицы по данным, приведенным на рис. 14.1 и 14.2.

2. Рассчитать общую стоимость питания по каждой организации

на одну персону (рис. 14.1).

3. Организовать межтабличные связи с использованием функций ВПР или ПРОСМОТР для автоматического формирования стоимости питания всех участников корпоративных праздников.

4. Сформировать и заполнить таблицу с данными по расчету стоимости питания всех участников корпоративных праздников с учетом повышающего коэффициента (рис. 14.3).

5. Результаты расчетов стоимости питания всех участников корпоративных праздников по каждой организации представить в графическом виде.

Стоимость питания на одну персону

|

Наименование организации |

Холодные закуски, руб. |

Горячие блюда, руб. |

Десерт, руб. |

Общая стоимость питания, руб. |

|

ООО «Алиот» |

265 |

541 |

215 |

|

|

ООО «Сириус» |

189 |

697 |

159 |

|

|

ООО «Плутон» |

347 |

429 |

289 |

|

|

ООО «Нептун» |

285 |

654 |

311 |

|

|

ООО «Меркурий» |

354 |

526 |

256 |

|

|

ООО «Венера» |

296 |

678 |

198 |

Рис. 14.1. Данные о стоимости питания на одну персону, Количество участников корпоративных праздников

|

Наименование организации |

Количество участников, чел. |

|

ООО «Алиот» |

54 |

|

ООО «Сириус» |

38 |

|

ООО «Плутон» |

67 |

|

ООО «Нептун» |

112 |

|

ООО «Меркурий» |

898 |

|

ООО «Венера» |

73 |

Рис. 14.2. Данные о количестве участников корпоративных

праздников

Повышающий коэффициент за работу в праздничные дни (КП) –

1,75.

Стоимость организации питания на корпоративных праздниках

|

№ п/п |

Наименование организации |

Количество участников, чел. |

Стоимость питания на 1 чел., руб. |

Стоимость питания на всех участников, руб. |

Стоимость питания с учетом КП, руб. |

|

1 |

ООО «Алиот» |

||||

|

2 |

ООО «Сириус» |

||||

|

3 |

ООО «Плутон» |

||||

|

4 |

ООО «Нептун» |

||||

|

5 |

ООО «Меркурий» |

||||

|

6 |

ООО «Венера» |

||||

|

Итого общая стоимость питания, руб. |

|||||

Рис. 14.3. Расчет стоимости питания на корпоративных праздниках

3.2. Описание алгоритма решения задачи смотрите в файле, Список использованной литературы

1. Информатика в экономике: учеб. Пособие /под ред. проф. Б.Е. Одинцова, проф. А.Н. Романова. – М.: Вузовский учебник, 2008. –478 с.

2. Информатика: Методические указания по выполнению курсовой работы для самостоятельной работы студентов I курса, обучающихся по направлениям 521600 «Экономика» (бакалавр) и 521500 «Менеджмент» (бакалавр) (первое высшее образование).

– М.: ВЗФЭИ, 2008.

3. Одинцова Б.Е. Конспект лекций по курсу «Информационные системы в экономике». – dudikhin.narod.ru > bak/bachelor5. htm (24.05.12)

не сложно

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, об этом нам.