Чтобы начать свой бизнес, нужно точно понимать, что такое вложение. Под инвестициями понимают вложение денежных средств, иного имущества для получения инвестором прибыли и (или) достижения иного полезного эффекта. Другая инвестиционная концепция — это любой финансовый, экономический, организационный инструмент, который дает прирост изначально вложенных денег.

Не для кого не секрет, что наша жизнь не стоит на месте. И если вас не волнуют изменения, которые происходят в окружающем мире, то вы можете оставаться «в море» жизни. То же самое и с инвестициями, которые позволяют бизнесу оставаться конкурентоспособным, развиваться и преуспевать. Инвестиции — главный источник расширенного воспроизводства, двигатель прогресса.

Целью моей работы является более глубокое изучение теоретических основ экономического и инвестиционного анализа и приобретение практических навыков коммерческой оценки эффективности инвестиционного проекта.

Исходя из цели, мне предстоит решить следующие задачи:

1. Рассмотреть теоретические основы инвестиционного анализа;

2. Изучить экономический и финансовый анализ инвестиционного проекта;

3. Оцените коммерческую эффективность инвестиционного проекта.

Для выполнения этой работы я буду использовать литературу различных авторов, специализирующихся в этой области, включая лекции, книги, журналы, а также федеральные законы и Интернет-сайты по этим темам.

1. Теоретические основы инвестиционного анализа

1.1 Сущность, методы и средства управления проектами

Проект — это временное предприятие, предназначенное для создания уникальных продуктов или услуг.

«Временное» означает, что у любого проекта есть начало и непременно наступает завершение, когда достигаются поставленные цели, либо возникает понимание, что эти цели не могут быть достигнуты. «Уникальных» означает, что создаваемые продукты или услуги существенно отличаются от других аналогичных продуктов и услуг.

Уникальность продуктов или услуг проекта требует постоянного уточнения их характеристик по мере продвижения проекта.

В качестве примеров проектов можно привести строительство, разработку любой новой продукции, проведение ремонтных работ, внедрение информационной системы на предприятии, проведение избирательной кампании, съемки кинофильма и многое другое, что отвечает приведенному определению.

Управление проектами — это применение знаний, опыта, методов и инструментов в работе над проектом для удовлетворения проектных требований и ожиданий участников проекта. Чтобы соответствовать этим требованиям и ожиданиям, необходимо найти оптимальный баланс между целями, сроками, затратами, качеством и другими характеристиками проекта.

Технико-экономическое обоснование бизнес-проекта (бизнес-план) ...

... 0,25%, 3. ОПИСАНИЕ УСЛУГ Средняя стоимость услуги прачечной 2 евро за 1 кг. белья. Основными услугами прачечной является стандартная качественная ... отчисления. Она зависит от профессии и вида экономической деятельности фирмы. Например, для отелей и ресторанов ... были получены следующие интегральные показатели проекта: NPV (чистая приведенная стоимость проекта) евро - IRR(внутренняя норма доходности) ...

Управление проектами следует четкой логике, которая связывает различные области знаний и процессы управления проектами.

Прежде всего у проекта обязательно имеются одна или несколько целей. Под целями мы будем далее понимать не только конечные результаты проекта, но и выбранные пути достижения этих результатов (например, применяемые в проекте технологии, система управления проектом).

Достижение целей проекта может быть достигнуто разными способами. Для сравнения этих методов нужны критерии успеха в достижении поставленных целей. Обычно к основным критериям оценки различных вариантов реализации проекта относятся время и стоимость достижения результатов. Однако запланированные цели и качество обычно являются основными ограничениями при рассмотрении и оценке различных вариантов. Конечно, вы можете использовать другие критерии и ограничения, особенно связанные с ресурсами.

Для управления проектами необходимы рычаги. Вы можете влиять на способ достижения результатов проекта, цели, качество, время и стоимость выполнения работ, выбирая используемые технологии, состав, характеристики и распределение ресурсов для выполнения определенных работ. Таким образом, применяемые технологии и ресурсы проекта можно отнести к основным рычагам управления проектами. В дополнение к этим основам существуют также вспомогательные инструменты, предназначенные для управления базовыми. Эти вспомогательные рычаги управления включают, например, контракты, которые позволяют привлекать нужные ресурсы в нужное время. Кроме того, для управления ресурсами необходимо обеспечить эффективную организацию работы. Это касается структуры управления проектом, организации информационного взаимодействия участников проекта, управления персоналом.

Информация, используемая в управлении проектами, обычно не является точной на 100. Учет неопределенности исходной информации необходим как при планировании проекта, так и для грамотного заключения договоров. Анализу и учету неопределенностей посвящен анализ рисков.

Любой проект в процессе реализации проходит различные стадии, которые в совокупности называются жизненным циклом проекта. Для реализации различных функций управления проектами требуются действия, которые далее именуются процессами управления проектами.

Согласно мировой статистики, не все реализуемые программные проекты завершаются успешно, 33% из них являются провальными по следующим причинам:

- требования заказчика не выполняются,

- проект не вложился в стоимость или сроки,

- этапы и виды работ оказались нескоординированными друг с другом,

- менеджер не ориентировал разработчиков проекта на применение новейших методов и средств программирования,

- не проводилось должного планирования и соблюдения стандартных соглашений по применению процессов ЖЦ.

Основные положения управления проектом, задачи и методы которого отрабатывались на технических проектах (например, первый проект разработки лайнера для перевозки пассажиров из Европы в Америку), привели к созданию Генри Гантом диаграммной схемы для учета времени выполнения проекта. Эта схема прошла многолетнее развитие и на данный момент задачи управления проектом сформулированы следующим образом:

Практические работы и методические указания к их выполнению

... сети, методы расчета источников и систем теплоснабжения. В методический сборник включены также тематика использования вторичных энергетических ресурсов (ВЭР) в источниках теплоснабжения и технико – экономическое обоснование ... технико-экономического анализа систем теплоснабжения с применением ... работу, методические указания к выполнению контрольной работы, задание на курсовой проект, практические работы ...

- планирование проекта и составление графиков работ выполнения проекта,

- управление проектными работами и командой исполнителей,

- управление рисками,- оценивание продукта и процессов в целях их дальнейшего усовершенствования и др.

Управление проектами — это управление работой команды исполнителей проекта по реализации проекта с использованием методов управления, планирования и контроля работы, управления рисками, эффективной организации работы и коммуникационных потоков в команде исполнителей.

Основными составляющими любого проекта являются следующие: ресурсы (людские, финансовые и технические), время и стоимость выполнения проекта. Менеджер проекта отвечает за координацию и реализацию этих трех компонентов, а главный программист отвечает за идеологическую и функциональную сторону проекта.

Успешное выполнение проекта зависит от знания менеджером методов управления проекта и особенностей программного продукта:

- продукт не материален, его нельзя увидеть, пощупать в процессе конструирования (как это имеет место, например, при строительстве здания) и повлиять оперативно на его структуру, управление конфигурацией и реализацию;

- стандарты ЖЦ должны быть адаптированы на нужный вид и тип продукта, как это имеет место в технических дисциплинах (автомобильной, авиационной и др.), и разработать методики выполнения проектных решений исполнителями;

- программные продукты создают длительное время на компьютерной технике, которая быстро устаревает и обновляется ее архитектура;

- появляются новые и новые языки программирования.

Накопленный опыт в создании технических проектов был систематизирован (в Институте управления проектами в США) и разработано ядро знаний — РMBOK (Project Management Body of Knowledge ).

В нем малыми проектами считаются проекты, содержащие 100 работ и 15 художников, средние — 500 работ и 50 художников, а большие — 1000 работ и 100 художников.

В ядре РМВОК определены основные аспекты разработки проектов:

- методы управления, планирования и контроля работ;

- эффективная организация проектной команды;

- инструментарий менеджера проекта (например, система Project Management фирмы Microsoft).

2. Экономический и финансовый анализ инвестиционного проекта

2.1 Управление риском инвестиционного проекта

Все проекты в той или иной степени подвержены рискам — нежелательным событиям, ухудшающим реализацию проекта. В результате проект не реализуется, как планировалось, и с результатом, которого ожидали организаторы проекта.

Конечно, невозможно спланировать все мероприятия проекта, однако большая часть мероприятий по реализации проекта должна планироваться и организовываться систематическим образом. Реализация проекта характеризуется тем, что отклонения и изменения в базовой линии проекта являются ожидаемым явлением, с которым можно и нужно бороться.

Экономическое обоснование инвестиционного проекта по строительству ...

... и стабильных компаний. Риск такого портфеля невелик; · Портфель среднего роста имеет одновременно инвестиционные свойства агрессивного и ... рынке, отличаются стабильностью, способностью выстоять при неблагоприятной экономической конъюнктуре, деятельность которых имеет достаточно долгую историю. ... зависит от целей инвестора и его отношения к риску. Для всех инвесторов (частных и институциональных) принято ...

Управление проектами заключается в объединении и координации усилий специалистов разных профессий, использовании ресурсов, реагировании на отклонения в реализации проекта и изменения внешней среды. В сложных проектах, где воздействия оказывают значительное влияние на реализацию проекта, возникает необходимость организовать систематическую процедуру противодействия нежелательным событиям. В управлении проектами эта процедура называется «управление рисками». Осуществление проекта происходит в окружении некоторой динамической среды, которая оказывает на него определенное воздействие, поэтому риску подвержены в той или иной мере все проекты и большинство аспектов проекта: финансовый, технический, организационный, социально-политический и т.п.

Концепция риска проекта хорошо известна инвестиционным аналитикам. Перед получением финансирования каждый проект проходит процедуру оценки рисков и своеобразное «взвешивание» рисков проекта, что позволяет сравнивать проекты разного содержания.

При анализе проекта риск проекта характеризуется тремя факторами: событиями, которые негативно влияют на проект, вероятностью возникновения этих событий и оценкой возможного ущерба в результате этих событий. При оценке привлекательности инвестиций в проект с учетом определенного набора рискованных событий и, следовательно, вероятности возникновения и степени возможного ущерба, можно, используя различные методы, сравнивать разные проекты.

Управление рисками в реальном проекте отличается от методов, используемых при анализе проекта, главным образом тем, что менеджер в процессе реализации проекта должен принимать решения, направленные на устранение или уменьшение результатов разрушительного воздействия рисков. В реальном процессе управления для большинства проектов числовые значения вероятности и степени ущерба от наступления рискового события не так важны. Например, осторожный водитель в гололед не оценивает вероятность наступления рискового события (аварии) и величину ущерба, а минимизирует вероятность его наступления — ставит зимнюю резину, при езде по опасному участку снижает скорость и т.п. гораздо важнее разработать систематическую процедуру, позволяющую руководителю проекта реально влиять на успех проекта.

Управление рисками состоит из определения списка возможных рисков, оценки угрозы риска, разработки мер по снижению ущерба от рискового события. На этапе разработки плана проекта процедура управления рисками включает три этапа: определение рисков проекта, оценка степени опасности риска, разработка ответных мер.

Оценка рисков проекта

Оценка риска выполняется, чтобы определить, какие из событий риска требуют реагирования. В реальном проекте оценка рисков на основе формальных математических методов не так важна. Чаще всего используются оценки рисков, основанные на опыте и здравом смысле руководителя проекта.

Для оценки рисков необходимо знать возможности участников, иметь список потенциальных рисковых событий, смету затрат. Итогом этапа является разделение рисков на две группы: события, требующие реагирования (этим событиям необходимо уделять особое внимание) и события, не требующие реагирования (на эти события пока можно не обращать особого внимания).

Важную роль на этом этапе играет опыт руководителя, позволяющий выявить риски, представляющие наибольшую угрозу для проекта. Разработка реагирования

Разработка реагирования — это определение действий, необходимых для предотвращения рисков и реагирования на угрозы для событий риска, требующих реагирования. Реагирование на угрожающие события может заключаться в следующем:

- устранение конкретной угрозы через устранение ее потенциальной причины;

- уменьшение ожидаемого размера потерь в результате наступления события риска;

- принятие последствий рискового события.

В одних случаях устранить угрозу проще, в других разумнее допустить возникновение нежелательного события, стараясь уменьшить ущерб, заранее подготовившись.

Рассмотрим действия по разработке реагирования на примере. Предположим, что где-то весеннее половодье регулярно разрушает железнодорожные пути, в результате чего может произойти реальное событие риска: железнодорожная катастрофа с серьезными последствиями. Устранить эту угрозу можно, укрепив полотно, чтобы его не смыло наводнение. Однако может оказаться, что в этих особых условиях холст будет дороже золота. Чаще всего они делают следующее: ремонтники постоянно следят за состоянием железнодорожной линии и проводят плановые или, при необходимости, текущие ремонты. В этом случае допускается возможность наступления рискового события (аварии), но ее последствия: стараются уменьшить: снизить разрешенную скорость движения поездов, проводить регулярное обследование полотна и т.п.

В некоторых случаях возможно принятие последствий рискового события. Могут разрабатываться мероприятия на случай наступления события риска или же принимается ущерб (если он не слишком велик, а устранение угрозы обходится слишком дорого).

Результатом этапа разработки ответных мер является план управления рисками и план действий в ситуациях риска. План управления рисками описывает процедуры, которые будут использоваться для управления рисками на протяжении всего проекта. План действий в рисковых ситуациях содержит разработанные программы действий на случай наступления рискового события (типичный пример — план эвакуации людей при пожаре, имеющийся в любой организации).

Для обеспечения возможности организации работ по уменьшению размера ущерба или устранению последствий наступления рисковых событий необходимо предусмотреть оговорки.

Противодействие многим видам рисков достигается простыми и недорогими действиями. Таким образом, для минимизации рисков проекта в процессе его реализации менеджеру проекта необходимо постоянно осуществлять выявление (определение) рисков и разрабатывать реагирования на возможные события рисков.

Рассмотрим пример. Крупная иностранная компания поручила ТЕХНОКОНСАЛТ разработать сложное электронное устройство. В работе должны быть задействованы производственные мощности и специалисты нескольких десятков российских компаний. В ходе анализа проекта были выявлены некоторые из наиболее значимых групп риска. Перечислим часть из них:

- необоснованное изменение арендной платы за используемое оборудование ;

- ошибки российских специалистов в определении стоимости и объемов работ;

- переоценка специалистами собственной значимости в проекте и, как следствие, завышение стоимости своих услуг до нереальной величины;

- искусственное завышение привлекаемыми специалистами продолжительности и объема работы;

- начальная неопределенность в ценообразовании на некоторые виды работ и услуг;

- срыв графика работ;

- изменения требований Заказчика;

- большой процент брака на выходе некоторых технологических процессов;

- загруженность привлекаемых специалистов в других проектах;

- неритмичное финансирование из-за юридических ограничений;

- и многое другое.

Как руководитель проекта управлял риском? В первую очередь были определены способы снижения степени риска. Поскольку на юридическую ответственность субподрядчиков возлагалось мало надежды, предполагалось использовать иные методы: планирование резервов (времени, бюджета, участников проекта), дублирование части процессов, оптимизацию схемы выплат, персональную заинтересованность специалистов, постоянный контроль на всех этапах через привлеченных экспертов, размещение работ в других организациях (не делать ставку на “одну лошадь”).

Итогом этой деятельности явилась разработка в кратчайшие сроки (9 месяцев вместо ожидаемых 1,5-2 лет) опытного образца уникального устройства.

Хорошее управление рисками позволяет руководителю проекта заранее увидеть возможные опасности и вовремя отреагировать. Образно говоря, менеджер проекта, профессионально умеющий учитывать возможные риски и своевременно разрабатывать меры по минимизации их негативных воздействий, подобен капитану судна, имеющего на борту хороший локатор и поэтому уверенно и безопасно управляющего судном в узком проливе и в туман, и ночью и в условиях интенсивного движения.

Наиболее важным способом минимизировать риски является такая организация работы, которая снижает требования к квалификации персонала и сводит к минимуму вероятность возникновения значительной части рисковых событий. Систематизация и упрощение работ позволяют коренным образом изменить воздействие рисков на проект, поскольку позволяют менеджеру проекта системно проводить анализ источников рисков и идентификацию рисков и придает процедуре противодействия рисковым событиям системность и целостность. Системная организация проекта через его структурирование будет рассмотрена в следующих статьях.

3. Оценка коммерческой эффективности инвестиционного проекта

Инвестиционный проект — это система документов, которые подтверждают эффективность, прибыльность и успешность того или иного плана.

В данной работе будет оценена коммерческая эффективность проекта по запуску в производство нового продукта, проданного существующей компании. Параметры проекта представлены в приложении №1.

Для выпуска нового продукта предложены стоимость, показатели и параметры инвестиционного проекта. Исходя из данных предложенных первоначально видно что инвестиционные издержки в проект состоит из двух составляющих:

1. Инвестиции в основной капитал

2. Инвестиции в оборотный капитал

Мы оценим коммерческую эффективность данного инвестиционного проекта с точки зрения финансовой оценки и экономической оценки осуществимости проекта.

3.1 Финансовая оценка состоятельности проекта, Инвестиционные издержки в основной капитал

Инвестиции в основной капитал – это денежные средства вложенные в создание, приобретение основных фондов, нематериальных активов. исходя из данных предложенных первоначально видно, что инвестиции в основной капитал в нашем случае составляют 1177 тыс. руб.

Программа производства и реализации продукции

Для дальнейших расчетов нам необходимо проанализировать программу производства и реализации продукции для данного проекта по годам, результаты расчетов сведены в таблицу 3.2.

Таблица 3.2 Программа производства и реализации продукции

| Года | Цена ед. продукции, руб. | Объем производства, тыс. штук | Себесто-имость ед. изделия, руб./ед. | Полная себестоимость продукции, тыс. руб. | Выручка от реализации, тыс. руб. | НДС, тыс. руб. | Выручка от реализации с НДС, тыс. руб. |

| 1 | 230 | 9 000 | 160 | 1 440 000 | 2 070 000 | 372 600 | 2 442 600 |

| 2 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

| 3 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

| 4 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

| 5 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

| 6 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

| 7 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

| 8 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

| 9 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

| 10 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

Пояснение к таблице 3.2:

1. Выпуск продукции начнется с первого года реализации проекта;

2. Цена реализации продукции одинакова во все интервалы планирования;

3. В первый год планируется произвести 9 000 ед. продукции, в остальные года будет выпущено по 20 тыс. ед. ежегодно.

4. Выручка от реализации рассчитывается следующим образом:

- ВР = Ц*Q;

- Где ВР – выручка от реализации, тыс. руб.

Ц – цена реализации, руб,

Q – объем производства, тыс. ед.

ВР1 год = 230 * 9,00 = 2 070 000тыс. руб.

ВР2 год = 230 * 20,00 = 4 600 000 тыс. руб.

ВР3 год = 230 * 20,00 = 4 600 000 тыс. руб.

Так же для остальных интервалов планирования.

5. НДС – налог на добавленную стоимость, берется в размере 18% от реализации:

- НДС = ВР * 0,18;

- Где НДС – налог на добавленную стоимость, тыс. руб.

НДС1 год = 2 070 000 * 0,18 = 372 600 тыс. руб.

НДС2 год = 4 600 000 * 0,18 = 828 000 тыс. руб.

НДС3 год = 4 600 000 * 0,18 = 828 000 тыс. руб.

Для остальных лет расчет аналогичен.

6. Выручка от реализации продукции с НДС рассчитывается следующим образом:

- ВРс НДС = ВР + НДС;

- Где ВРс НДС – выручка от реализации с НДС, тыс. руб.

ВРс НДС 1год = 2 070 000 + 372 600 = 2 442 600 тыс. руб.

ВРс НДС 2 год = 4 600 000 + 828 000 = 5 428 000 тыс. руб.

Для остальных интервалов планирования сумма выручки с НДС будет аналогичной значению за второй год.

7. Полная себестоимость продукции определяется следующим образом:

- С/Спол = С/Сед * Q;

- Где С/Спол – полная себестоимость, тыс. руб.

С/Сед – себестоимость единицы, руб./ед.

С/Спол 1 год = 160 * 9 000 = 1 440 000 тыс. руб.

С/Спол 2 год = 145 * 20 000 = 2 900 000 тыс. руб.

С/Спол 3 год = 145 * 20 000 = 2 900 000 тыс. руб.

Для остальных интервалов планирования полная себестоимость аналогична 3 году.

Инвестиционные издержки в оборотный капитал

Потребность в оборотном капитале будет рассчитана по следующей методике:

1. Определяется сумма оборотных средств путем нормирования текущих активов (ТА), необходимых для функционирования проекта.

2. Определяется сумма краткосрочной кредиторской задолженности путем нормирования текущих пассивов (ТП), которая может быть использована для текущего краткосрочного финансирования оборотных средств.

3. Определяется величина чистого оборотного капитала (ЧОК):

- ЧОК = ТА – ТП;

Где ТА – текущие активы,

ТП – текущие пассивы.

4. Для каждого интервала планирования определяется размер инвестиций в оборотный капитал, для чего из величины ЧОК планируемого периода величина ЧОК предыдущего периода.

Для данного проекта, по условиям, ежегодные суммы текущих активов и текущих пассивов равны 2300 тыс. руб. и 1350 тыс. руб. соответственно.

Расчет потребность в оборотном капитале представлен в таблице 3.3.

Определение потребности в оборотном капитале

Таблица 3.3

| Года | Текущие активы, тыс. руб. | Текущие пассивы, тыс. руб. | ЧОК, тыс. руб. | Инвестиции в оборотный капитал, тыс. руб. |

| 1 | 2 300 | 1 350 | 950 | 950 |

| 2 | 2 300 | 1 350 | 950 | 0 |

| 3 | 2 300 | 1 350 | 950 | 0 |

| 4 | 2 300 | 1 350 | 950 | 0 |

| 5 | 2 300 | 1 350 | 950 | 0 |

| 6 | 2 300 | 1 350 | 950 | 0 |

| 7 | 2 300 | 1 350 | 950 | 0 |

| 8 | 2 300 | 1 350 | 950 | 0 |

| 9 | 2 300 | 1 350 | 950 | 0 |

| 10 | 2 300 | 1 350 | 950 | 0 |

Пояснения к таблице 3.3.:

1. Текущие активы и текущие пассивы даны по условию задачи, и неизменны на протяжении всего действия проекта.

2. ЧОК – величина чистого оборотного капитала (ЧОК):

- ЧОК = ТА – ТП;

- Где ТА – текущие активы, тыс. руб.

ТП – текущие пассивы, тыс. руб.

ЧОК 1 год = 2 300 – 1 350 = 950 тыс. руб.

ЧОК 2 год = 2 300 – 1 350 = 950 тыс. руб.

Для остальных лет величина ЧОК рассчитывается аналогично и является равной для всех годов.

3. Инвестиции в оборотный капитал рассчитываются следующим образом:

инвестиция управление проект издержка

Ин-ции обор = ЧОК1 – ЧОК0;

- Где Ин-ции обор – инвестиции в оборотный капитал, тыс. руб.

ЧОК1 – величина чистого оборотного капитала планируемого периода, тыс. руб.

ЧОК0 – величина ЧОК предыдущего периода, тыс. руб.

Ин-ции обор 1 год = 950 – 0,00 = 950 тыс. руб.

Ин-ции обор 2 год = 950 – 950 = 0 тыс. руб.

Ин-ции обор 3 год = 950 – 950 = 0 тыс. руб.

Для остальных интервалов планирования инвестиции в оборотный капитал так же равны 0 тыс. руб.

Высвобождение оборотного капитала произойдет в последний год инвестиционного проекта и составит 950 тыс.руб., что означает, что активы по данному проекту будут проданы на данную сумму.

Полученные данные показывают нам, что инвестиции в оборотный капитал потребуется нам только в первый год реализации проекта, в дальнейшем вложения нам уже не потребуются.

Вывод: Чистый оборотный капитал в размере 950 000 руб. необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности.

План доходов и расходов

В качестве доходов рассматривается выручка от реализации продукции (услуг) без НДС и акцизов, а в качестве расходов рассматривается себестоимость производства и сбыта продукции и налоги ( налог на имущество, налог на прибыль).

Итогом этого плана является чистая прибыль по величине которой можно судить о прибыльности или убыточности производства.

План доходов и расходов представляет собой, пожалуй, самую привычную форму финансовой оценки. Назначение этой формы — иллюстрация соотношения доходов, получаемых в процессе производственной деятельности предприятия (проекта) в течение какого-либо периода времени, с расходами, понесенными в этот же период и связанными с полученными доходами.

Другими словами, план доходов и расходов необходим для оценки эффективности текущей (хозяйственной) деятельности.

План доходов и расходов представлен в таблице 3.4.2.

Перед расчетом показателя прибыльности, следует рассчитать налог на имущество, который уменьшает налогооблагаемую базу по налогу на прибыль. Расчеты по налогу на имущество сведены в таблицу 3.4.1.

Расчет налога на имущество

Таблица 3.4.1

| Года | Стоимость ОФ на н.г., тыс руб. | Стоимость ОФ на к.г., тыс. руб. | ставка налога,% | Сумма налога, тыс. руб. |

| 1 | 1 177 | 1 125 | 2,2 | 25,322 |

| 2 | 1 125 | 1 000 | 2,2 | 23,375 |

| 3 | 1 000 | 875 | 2,2 | 20,625 |

| 4 | 875 | 750 | 2,2 | 17,875 |

| 5 | 750 | 625 | 2,2 | 15,125 |

| 6 | 625 | 500 | 2,2 | 12,375 |

| 7 | 500 | 375 | 2,2 | 9,625 |

| 8 | 375 | 250 | 2,2 | 6,875 |

| 9 | 250 | 125 | 2,2 | 4,125 |

| 10 | 125 | 0 | 2,2 | 1,375 |

Пояснения к таблице 3.4.1.:

1. Стоимость основных фондов на начало и на конец года определяется по остаточной стоимости.

2. Стоимость основных фондов в первый год на начало года равно

1 177 тыс. руб. по условию задачи.

3. Годовая сумма амортизации составляет: в первый год – 52 тыс. руб., в последующие года – 125 тыс.руб.

4. Сумма налога на имущество определяется следующим образом:

- Ним = (ОФн.г. + ОФк.г.)/2 * СТим;

- Где Ним – сумма налога на имущество, тыс. руб.

ОФн.г, ОФк.г. – стоимость основных фондов на начало и на конец года соответственно, тыс. руб. СТим – ставка налога на имущество, %.

ОФк.г. = ОФн.г. – Ам;

- Ам – сумма годовой амортизации, тыс. руб.

1 год:

ОФ н.г. = 1 177 тыс. руб.

ОФ к.г. = 1 177 – 52 = 1 125 тыс. руб.

2 год:

ОФ н.г. = 1 125 тыс. руб.

ОФ к.г. = 1 125 – 125 = 1 000 тыс. руб.

3 год:

ОФ н.г. = 1 000 тыс. руб.

ОФ к.г. = 1 000 – 125 = 875 тыс. руб.

Далее расчет ведется аналогично.

Ним 1 год = (1 177 + 1 125) / 2 * 2,2% = 25,322 тыс. руб.

Ним 2 год = (1 125 + 1 000) / 2 * 2,2% = 23,375 тыс. руб.

Ним 1 год = (1 000 + 875) / 2 * 2,2% = 20,625 тыс. руб.

Далее сумма налога рассчитывается аналогично.

План доходов и расходов

Таблица 3.4.2

| план доходов и расходов | ||||||||||

| показатель | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год | 9 год | 10 год |

| 1. выручка от реализации без НДС | 2 070 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 |

| 2. себестоимость | 1 440 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 |

| 3. налог на имущество | 25 322 | 23 375 | 20 625 | 17 875 | 15 125 | 12 375 | 9 625 | 6 875 | 4 125 | 1 375 |

| 4. налог на прибыль | 125 995 | 339 995 | 339 996 | 339 996 | 339 997 | 339 997 | 339 998 | 339 999 | 339 999 | 340 000 |

| итого ЧП | 478 683 | 1 336 630 | 1 339 379 | 1 342 129 | 1 344 878 | 1 347 628 | 1 350 377 | 1 353 126 | 1 355 876 | 1 358 625 |

Пояснения к таблице 3.4.2:

1. Выручка от реализации без НДС и полная себестоимость берутся из таблицы 3.2.

2. Налог на имущество берется из таблицы 3.4.1.

3. Налог на прибыль рассчитывается следующим образом:

- Нпр = (ВР – С/Спол – Ним) * СТпр;

- Где Нпр – сумма налога на прибыль, тыс. руб.

СТпр – ставка налога на прибыль, % (размер налоговой ставки с 01.01.09 г. 20% (ФЗ № 224 от 26.11.08)).

Нпр 1 год = (2 070 000 – 1 440 000 – 25,322) * 20% = 125 995тыс. руб.

Нпр 2 год = (4 600 000 – 2 900 000 – 23,375) * 20% = 339 995 тыс. руб.

Нпр 3 год = (4 600 000 – 2 900 000 – 20,625) * 20% = 339 996 тыс. руб.

По остальным интервалам планирования расчет ведется аналогично.

4. Чистая прибыль — это денежные средства, остающиеся в распоряжении предприятия после уплаты всех налогов.

ПРчис = ВР – С/Спол – Ним – Нпр;

- Где ПРчис – прибыль чистая, тыс. руб.

ПРчис 1 год = 2 070 000 – 1 440 000 – 25,322 – 125 995 = 478 683тыс. руб.

ПРчис 2 год = 4 600 000 – 2 900 000 – 23,375 – 339 995 = 1 336 630 тыс. руб.

ПРчис 3 год = 4 600 000 – 2 900 000 – 20,625 – 339 996 = 1 339 379 тыс. руб.

Далее расчет ведется аналогично

Исходя из выше представленных расчетов, можно сделать вывод о том, что проект является прибыльным на всех этапах реализации, и чистая прибыль увеличивается на каждом интервале планирования на 2 749 руб.

План денежных поступлений и выплат

В качестве денежных поступлений рассматриваются притоки инвестиционной, операционной и финансовой деятельности (продажа активов, амортизация, кредиты, выпуск акций, собственный капитал).

В состав выплат включаются оттоки операционной, инновационной и финансовой деятельности. Оттоки – это инвестиции в основной и оборотный капитал, полная себестоимость, налоги, выплаты дивидендов, проценты, погашение кредитов. Итогом этого плана является сальдо от трех видов деятельности

Отчет о движении денежных средств — важнейшая форма оценки инвестиционного проекта. Погашение внешней задолженности осуществляется за счет свободных денежных средств, а не из прибыли. Из сказанного следует, что наличие прибыли не является единственным критерием успешности развития инвестиционного проекта.

Необходимость подготовки данного отчета обусловлена тем, что понятия «доходы» и «расходы», используемые в отчете о прибыли, не отражают напрямую действительного движения денежных средств: например, поступления за реализованную продукцию не всегда относятся к тому же временному интервалу, в котором последняя была отгружена потребителю. Кроме того, в отчете о прибыли отсутствует информация о других направлениях деятельности предприятия, кроме производственной (хозяйственной).

Речь идет о финансовой и инвестиционной деятельности.

Учитывая сказанное, отчет о движении денежных средств представляет информацию, характеризующую операции, связанные, во-первых, с образованием источников финансовых ресурсов, а, во-вторых, с использованием этих ресурсов.

В качестве источников средств в проекте могут выступать: увеличение собственного капитала (за счет эмиссии новых акций), увеличение задолженности (получение новых займов или выпуск облигаций), выручка от реализации продукции и прочие доходы. В случае выкупа акций или убытков от прочей реализации и внереализационной деятельности в соответствующих позициях могут появиться отрицательные значения.

Основные направления использования денежных средств связаны, во-первых, с инвестициями в постоянные активы и на пополнение оборотного капитала, во-вторых, с осуществлением текущей производственной (операционной) деятельности, в-третьих, с обслуживанием внешней задолженности (уплата процентов и погашение), в-четвертых, с расчетами с бюджетом (налоговые платежи) и, наконец, с выплатой дивидендов.

Важным моментом является то, что в качестве оттока средств при подготовке данной формы выступают не все текущие затраты проекта, а только операционные расходы и процентные платежи. Амортизационные отчисления, являясь одной из статей затрат, не означают в действительности уменьшения денежных средств проекта. Напротив, накопленный износ постоянных активов — это один из источников финансирования развития проекта. Отсюда вытекает один из простейших способов оценки объема свободных денежных средств, которым располагает проект при отсутствии инвестиционных расходов: он равен сумме чистой прибыли и амортизационных отчислений за установленный промежуток времени.

Отчет о движении денежных средств по данному проекту представлен в таблице 3.5.

План денежных поступлений и выплат

Таблица 3.5.

| план денежных поступлении и выплат | ||||||||||

| показатель | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год | 9 год | 10 год |

| инвестиционная деятельность. | ||||||||||

| притоки: | ||||||||||

| продажа активов | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 950000 |

| оттоки: | ||||||||||

| 1. инвестиции в основ.капитал | 1 177 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2. инвестиции в оборот.капитал | 950 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| итого оттоки | 2 127 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| сальдо инвестиционной деятельности. | -2 127 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 950000 |

| операционная деятельность. | ||||||||||

| притоки: | ||||||||||

| 1. выручка от реализации | 2070000 | 4 600 000,00 | 4600000 | 4600000 | 4600000 | 4600000 | 4600000 | 4600000 | 4600000 | 4600000 |

| 2. амортозаци | 52 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 |

| итого притоки | 2 122 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 |

| оттоки: | ||||||||||

| 1. себестоимость | 1 440 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 |

| 2. налог на имущество | 25 322 | 23 375 | 20 625 | 17 875 | 15 125 | 12 375 | 9 625 | 6 875 | 4 125 | 1 375 |

| 3. налог на прибыль. | 125 995 | 339 995 | 339 996 | 339 996 | 339 997 | 339 997 | 339 998 | 339 999 | 339 999 | 340 000 |

| итого оттоки | 1 591 317 | 3 263 370 | 3 260 621 | 3 257 871 | 3 255 122 | 3 252 372 | 3 249 623 | 3 246 874 | 3 244 124 | 3 241 375 |

| сальдо операционной деятельности. | 530 683 | 1 461 630 | 1 464 379 | 1 467 129 | 1 469 878 | 1 472 628 | 1 475 377 | 1 478 126 | 1 480 876 | 1 483 625 |

| финансовая деятельность | ||||||||||

| притоки: | ||||||||||

| собственные средства | 2 127 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| сальдо финансовой деятельности. | 2 127 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| сальдо от 3-х видов деятельности. | 530 683 | 1 461 630 | 1 464 379 | 1 467 129 | 1 469 878 | 1 472 628 | 1 475 377 | 1 478 126 | 1 480 876 | 1 683 625 |

| тоже нарастающим итогом. | 530 683 | 1 992 313 | 3 456 692 | 4 923 821 | 6 393 699 | 7 866 327 | 9 341 704 | 10 819 830 | 12 300 706 | 13 984 331 |

Пояснение к таблице 3.5.:

1. Притоки и оттоки по всем видам деятельности берутся из расчетов, проведенных ранее.

2. Продажа активов происходит только в последний год осуществления проекта, когда проект завершается.

3. Сальдо по всем видам деятельности считается как разница притоков и оттоков.

4. Поскольку проект будет осуществляться только за свои средства, то в притоках будут отображаться только собственные средства и, соответственно оттоков в финансовой деятельности не будет.

5. Сальдо от 3-х видов деятельности считается как сумма сальдо операционной, инвестиционной и финансовой деятельности.

5. Сальдо от 3-х видов деятельности нарастающим итогом считается как сумма сальдо планируемого года и сальдо предыдущих лет.

Вывод: анализируя данные таблицы 3.5. можно заключить, что во все интервалы планирования сальдо от 3-х видов деятельности положительно, то есть проект финансово состоятельный.

Балансовый план

Этот раздел финансового плана отражает состояние активов и пассивов. В подготовке балансового плана используются расчетные результаты плана доходов и расходов и плана денежных поступлений и выплат. Балансовый план представляет собой счет активов и пассивов на конец первого года работы, разность (сальдо) которых дает оценку собственной стоимости капитала предприятия.

Назначение данной формы финансовой оценки инвестиционного проекта заключается в иллюстрации динамики изменения структуры имущества проекта (активов) и источников его финансирования (пассивов).

При этом появляется возможность расчета общепринятых показателей, характеризующих такие стороны финансового состояния проекта, как оценка общей и мгновенной ликвидности, коэффициентов оборачиваемости, маневренности, общей платежеспособности и других. Более подробно о коэффициентах финансовой оценки будет говориться в следующей главе.

Балансовый план данного проекта представлен в таблице 3.6.

Таблица 3.6. Балансовый план

| Активы | Пассивы | ||

| Показатели: | Сумма, тыс. руб. | Показатели: | Сумма, тыс. руб. |

| 1. Внеоборотные активы | 1 177 000 | 1. Собственный капитал | 2 127 000 |

| 2. Оборотные активы | 2 300 000 | 2. Краткосрочные обязательства | 1 350 000 |

| Итого активов: | 3 477 000 | Итого пассивов: | 3 477 000 |

Пояснение к таблице 3.6.:

1. Внеоборотные активы – это стоимость основных средств предприятия, по данному проекту – 1 177 000 тыс. руб.

2. Оборотные активы – это текущие активы проекта, называемые так же оборотным капиталом – равны 2 300 000 тыс. руб.

3. Итого общие активы – сумма внеоборотных и оборотных активов.

4. По условию проекта, для инвестирования используются только собственные средства предприятия, и собственный капитал будет равен 2 127 000 тыс. руб. (из таблицы 3.5.).

5. Краткосрочные обязательства равны текущим пассивам, т.е. 1 350 000 руб.

6. Итого пассивы равны сумме собственных средств предприятия и краткосрочных обязательств, что составляет 3 477 000 тыс. руб.

Коэффициентный анализ

В процессе своего осуществления инвестиционный проект должен обеспечивать достижение двух главных целей бизнеса: получение приемлемой прибыли на вложенный капитал и поддержание устойчивого финансового состояния. Анализ того, насколько успешно будут решаться эти задачи, а также сопоставление между собой различных проектов и вариантов расчетов с различными наборами исходных данных, может быть выполнен с помощью коэффициентов финансовой оценки

Ценность использования финансовых коэффициентов для оценки инвестиционных проектов вполне очевидна. Она заключается в использовании системы стандартизированных критериев, которые могут выступать в качестве целевых функций при выборе оптимального сочетания исходных параметров.

На основе информации, содержащейся в базовых формах финансовой оценки, могут быть рассчитаны десятки коэффициентов, которые могут быть разбиты на три основные категории:

1. показатели рентабельности;

2. оценки использования инвестиций;

3. оценки финансового состояния.

В таблице 3.7. представлены расчеты некоторых из наиболее часто используемых коэффициентов.

Таблица 3.7. Коэффициенты финансовой оценки

| Наименование позиции | Года | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| показатели рентабельности | ||||||||||

| Рентабельность продукции | 0,33 | 0,46 | 0,46 | 0,46 | 0,46 | 0,46 | 0,47 | 0,47 | 0,47 | 0,47 |

| Рентабельность продаж | 0,23 | 0,29 | 0,29 | 0,29 | 0,29 | 0,29 | 0,29 | 0,29 | 0,29 | 0,30 |

| Рентабельность общих активов | 0,14 | 0,38 | 0,39 | 0,39 | 0,39 | 0,39 | 0,49 | 0,39 | 0,39 | 0,39 |

| оценка использования инвестиций | ||||||||||

| Оборачиваемость активов | 0,59 | 1,32 | 1,32 | 1,32 | 1,32 | 1,32 | 1,32 | 1,32 | 1,32 | 1,32 |

| Показатели финансовой устойчивости | ||||||||||

| Коэффициент автономии | 1,57 | 1,57 | 1,57 | 1,57 | 1,57 | 1,57 | 1,57 | 1,57 | 1,57 | 1,57 |

| Коэффициент маневренности | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 |

| Показатели ликвидности | ||||||||||

| Показатель текущей ликвидности | 1,70 | 1,70 | 1,70 | 1,70 | 1,70 | 1,70 | 1,70 | 1,70 | 1,70 | 1,70 |

Пояснения к таблице 3.7.:

1. Показатели рентабельности:

Рентабельность продукции определяется следующим образом:

- Рпрод = ПРчис / С/Спол * 100%;

- Где Рпрод – рентабельность продукции, %;

- ПРчис – чистая прибыль, тыс. руб.;

- С/Спол – себестоимость полная, тыс. руб.

Рпрод 1 год = 478 683/ 1 440 000* 100% = 33%

Рпрод 2 год = 1 336 630/ 2 900 000 * 100% = 46%

Рпрод 3 год = 1 339 379/ 2 900 000 * 100% = 46%

Далее расчет аналогичен

Вывод: будущая продукция будет рентабельна, т.е. затрачивая на ее производство и реализацию 1 рубль, мы получим в первый год 0,33 руб. чистой прибыли и 0,46 руб. в последующие года осуществления проекта, а с 7года по 0,47 руб.

Рентабельность продаж рассчитывается следующим образом:

- Рпродаж = ПРчис / ВР * 100%;

- Где Рпродаж – рентабельность продаж, %;

- ВР – выручка от реализации, без НДС, тыс. руб.

Рпродаж 1 год = 478 683/ 2 070 000* 100% = 23%;

- Рпродаж 2 год = 1 336 630/ 4 600 000 * 100% = 29%;

- Рпродаж 3 год = 1 339 379/ 4 600 000 * 100% = 29%.

В последующие года значения равны значениям во 2 и 3 года.

Вывод: расчет данного показателя показывает, что в первый год осуществления проекта доля прибыли в каждом заработанном рубле составляет 20%, в последующие года – 29%., а в 10 году 30%

Рентабельность общих активов:

- Робщ. активов = ПРчис / ОА * 100%;

- Где Робщ. активов – рентабельность общих активов, %;

- ОА – общие активы, тыс.

руб., равные итого активам из таблицы 3.6., т.е. сумме текущих и внеоборотных активов (основных средств) за каждый год.

Робщ. активов 1 год = 478 683/ 3 477 000* 100% = 14%;

- Робщ. активов 2 год = 1 336 630/ 3 477 000 * 100% = 38%;

- Робщ. активов 3 год = 1 336 630/ 3 477 000 * 100% =39 %;

- Далее расчет ведется аналогично.

Данный показатель показывает способность активов компании порождать прибыль, т.е. в данном проекте на 1 рубль активов приходится 0,14 руб. прибыль для первого года, 0,38 руб. для второго и для последующих лет составит 0,39 руб.

2. Показатели использования инвестиций:

Коэффициент оборачиваемости активов:

- ОБ активов = ВР / ОА;

- Где ОБ активов – коэффициент оборачиваемости активов;

- ОА – стоимость общих активов, тыс.

руб..

ОБ активов 1 год = 2 070 000/ 3 477000=0,595;

- ОБ активов 2 год = 4 600 000 / 3 477000=1,323;

- ОБ активов 3 год = 4 600 000 / 3 477000=1,323;

- В последующие года расчет аналогичен.

данный показатель характеризует эффективность использования активов с т.з. продаж, т.е. 1 рубль активов оборачивается 0,59 руб. выручки в первый год, 1,32 руб. во второй год, 1,32 руб. в третий год и т.д.

Коэфициент автономии характеризует долю собственного капитала в общей сумме источников финансирования:

Коэфициент автономии = собственные средства / текущие пассивы Коэфициент автономии =2 127 000/1 350 000= 1,575

Коэфициент маневренности показывает, насколько мобильны собственные источники средств с финансовой точки зрения.

Коэффициент маневренности = ЧОК / собственные средства

Коэффициент маневренности = 950 000/2 127 000 =0,446

Коэфициент текущей ликвидности:

Коэфициент текущей ликвидности = Итого ТА / Итого ТП

Коэффициент текущей ликвидности =2 300 000/1 350 000 =1, 703

Согласно с международной (и российской) практикой, значения коэффициента ликвидности должны находиться в пределах от единицы до двух (иногда до трех).

В нашем случае коэфициент текущей ликвидности составляет 1,70. Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов

3.2 Оценка экономической эффективности инвестиций

Проблема оценки привлекательности инвестиционного проекта заключается в определении уровня его доходности (нормы прибыли).

Различают два основных подхода к решению данной проблемы, в соответствии с которыми и методы оценки эффективности инвестиций предлагается разделить на две группы:

1. простые (статические) методы;

2. методы дисконтирования.

Методы, входящие в первую категорию, оперируют отдельными, «точечными» (статическими) значениями исходных показателей. При их использовании не учитываются вся продолжительность срока жизни проекта, а также неравнозначность денежных потоков, возникающих в различные моменты времени. Тем не менее, в силу своей простоты и иллюстративности, эти методы достаточно широко распространены, хотя и применяются, в основном, для быстрой оценки проектов на предварительных стадиях разработки.

Во второй группе собраны методы анализа инвестиционных проектов, оперирующие понятием «временных рядов» и требующие применения специального математического аппарата и более тщательной подготовки исходной информации. Именно этими методами я и буду пользоваться в своей работе. К ним относятся:

- чистый дисконтированный доход (ЧДД);

- индекс доходности (ИД);

- срок окупаемости (Т окупаемости);

- внутренняя норма доходности (ВНД);

Расчет ЧДД

Показатель чистого дисконтированного дохода является основным при оценке абсолютной эффективности.

Расчет ЧДД представлен в таблице 3.2.1.

Таблица 3.2.1. Расчет ЧДД

| экономическая оценка инвестиционного проекта ( с учетом внешнего финансирования).

|

||||||||||

| показатели | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год | 9 год | 10 год |

| инвестиционная деятельность. | ||||||||||

| притоки: | ||||||||||

| продажа активов | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 950000 |

| оттоки: | ||||||||||

| 1. инвестиции в основ.капитал | 1 177 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2. инвестиции в оборот.капитал | 950 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| итого оттоки | 2 127 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| сальдо инвестиционной деятельности. | -2 127 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 950000 |

| операционная деятельность. | ||||||||||

| притоки: | ||||||||||

| 1. выручка от реализации | 2 070 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 |

| 2. амортозация | 52 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 |

| итого притоки | 2 122 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 |

| оттоки: | ||||||||||

| 1. себестоимость | 1 440 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 |

| 2. налог на имущество | 25 322 | 23 375 | 20 625 | 17 875 | 15 125 | 12 375 | 9 625 | 6 875 | 4 125 | 1 375 |

| 3. налог на прибыль. | 125 995 | 339 995 | 339 996 | 339 996 | 339 997 | 339 997 | 339 998 | 339 999 | 339 999 | 340 000 |

| итого оттоки | 1 591 317 | 3 263 370 | 3 260 621 | 3 257 871 | 3 255 122 | 3 252 372 | 3 249 623 | 3 246 874 | 3 244 124 | 3 241 375 |

| сальдо операционной деятельности. | 530 683 | 1 461 630 | 1 464 379 | 1 467 129 | 1 469 878 | 1 472 628 | 1 475 377 | 1 478 126 | 1 480 876 | 1 483 625 |

| поток реальных денег. | -1 596 317 | 1 461 630 | 1 464 379 | 1 467 129 | 1 469 878 | 1 472 628 | 1 475 377 | 1 478 126 | 1 480 876 | 2 433 625 |

| коэфициент дисконтирования | 1 | 0,957 | 0,916 | 0,876 | 0,838 | 0,802 | 0,768 | 0,735 | 0,703 | 0,673 |

| текущий дисконтированный доход. | -1596317 | 1398780 | 1341371 | 1285205 | 1231758 | 1181048 | 1133090 | 1086423 | 1041056 | 1637830 |

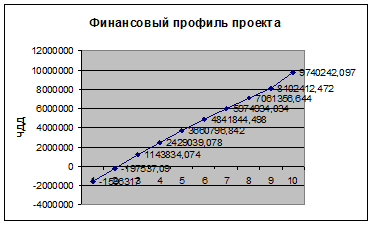

| ЧДД | -1596317 | -197537 | 1143834 | 2429039 | 3660797 | 4841844 | 5974934 | 7061357 | 8102412 | 9740242 |

Пояснение к таблице 3.2.1.:

1. Поля инвестиционная и операционная деятельность оформляются на основании данных, полученных ранее.

2. Для расчетов нам необходим коэффициент дисконтирования, который определяется следующим образом:

![]()

Ер – реальная норма дисконтирования, она определяется следующим образом:

- Ер = Ен – И;

- но если И > 10%, то Ер будет рассчитываться по формуле Фишера:

![]()

Где Ен – номинальная норма дисконтирования;

- И – годовые темпы инфляции.

Номинальная норма дисконтирования, равная средневзвешенной норме дисконтирования, определяемой следующим образом:

- Ен = Еср.взвешеной = ПК * ДЗ + ПД * ДС;

- Где Пк – процент по кредитам, %;

- ДЗ – доля заемных средств;

- ПД – процент по депозитам, %;

- ДС – доля собственных средств.

При использовании собственных средств инвесторов величина нормы дисконтирования принимается равной величине процентов по депозитным вкладам банков первой категори. Отсюда следует что Е = 12,5%

Т.к. по условию проекта годовые темпы инфляции равны 8%, то Ер будет определяться по формуле:

- Ер =0,125-0,08=0,045;

Далее определяем коэффициенты дисконтирования для всех периодов планирования:

- α1 год = 1 / (1 + 0,045)1 – 1 = 1;

- α2 год = 1 / (1 + 0,045)2 – 1 =0,957;

- α3 год = 1 / (1 + 0,045)3 – 1 =0,916;

- Далее расчет ведется аналогично.

3. ДИ – инвестиции, вложенные в осуществление проекта, тыс. руб.

![]()

Иi – инвестиции i периода, тыс. руб.;

- Па – продажа активов, тыс. руб.

ДИ = (1 700,00 * 1) – (200 * 0,7931) = 1 541,37 тыс. руб.

4. Рассчитывается ЧДД следующим образом:

- ЧДД = ДД – ДИ;

Определяя же ЧДД, получаем следующие значение:

ЧДД = 9 740 242 тыс. руб.

После расчета показателя ЧДД можно утверждать следующее:

- т.к. ЧДД = 9 740 242 >

- 0 , то проект экономически эффективен.

- вложенные в проект инвестиции возмещены, т.е. окупаются.

- вложив в проект 1 177 000 тыс.

руб. собственных средств, мы получили чистый доход в размере 9 740 242 тыс. руб.

Расчет ИД

Индекс доходности инвестиций характеризует величину дохода в виде чистой прибыли и амортизаций за весь жизненный цикл проекта, приходящегося на 1 рубль инвестиций.

ИД должен быть более 1. ЧДД и ИД взаимосвязаны, т.е. если ЧДД > 0, то и ИД > 1.

Данный показатель рассчитывается следующим образом:

- ИД = 1 + ЧДД / ДИ;

- Где ИД – индекс доходности;

- ЧДД – чистый дисконтированный доход, тыс. руб.;

- ДИ – дисконтированные инвестиции, тыс. руб.

Показатели ЧДД и ДИ берем из таблицы 3.2.1. Таким образом ИД будет равен:

ИД = 1 + (9 740 242 / 1 177 000) = 9,27

Данный проект экономически эффективен, и полученный результат говорит нам о том что, инвестировав 1 руб. в данный проект, мы получим 9,27 руб. дохода за весь период.

Расчет срока окупаемости

Срок окупаемости равен такому периоду времени, за который накопленная величина дисконтированной чистой прибыли и амортизации становится равной величине дисконтированных инвестиций.

Исходя из ранее произведенных расчетов, получаем:

Ток = 2 + (- 197 537/1 341 371)= 2,15

Таким образом, срок окупаемости проекта – 2 ,15 года

Таким образом срок окупаемости проекта равен 2,15 лет., т.е. через 2,15 года инвестиции будут возмещены.

Расчет ВНД

Внутренняя норма доходности характеризует максимальную предельную норму доходности инвестиционного проекта. Для экономически эффективных, выгодных проектов ВНД > Ер.

ВНД численно равна расчетной величине нормы дисконтирования, при которой ЧДД = 0.

Подборка Ер, при котором ЧДД = 0.

Алгоритм:

1 Открываем Excel

2 В колонку А вносятся значения строки поток реальных денег

3 активируем мастер функций

4 в левом окне выбираем финансовые вычисления

5 выбираем функцию ВСД

6 далее необходимо выделить диапазон ячеек столбца А, где представлены значения строки «поток реальных денег» и нажать ок.

| Показатели | Год реализации проекта | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| поток реальных денег | -1 596 317 | 1 461 630 | 1 464 379 | 1 464 379 | 1 469 878 | 1 472 628 | 1 475 377 | 1 478 126 | 1 480 876 | 2 433 625 |

| коэфициент дисконтирова-ния | 1,000 | 0,521 | 0,271 | 0,141 | 0,074 | 0,038 | 0,020 | 0,010 | 0,010 | 0,003 |

| текущий дисконтирован-ный доход | -1596317 | 761266 | 397238 | 207283 | 108162 | 56440 | 29451 | 15367 | 15396 | 6863 |

| Чдд | 1596317 | 396493 | 107758 | 29286 | 7959 | 2163 | 588 | 160 | 160 | 19 |

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконтирования Е, при которой величина приведенных эффектов без учета капитальных вложений равна приведенным капиталовложениям.

Для оценки финансовой устойчивости проекта рассчитывается показатель запаса финансовой устойчивости (ЗФУ)

ЗФУ = ВНД — Е

ЗФУ = 92 – 0,045 = 91,955

ЗФУ >Р (поправка на риск)

Р1 =9,5

Р2 =4,5

Р3 =9

Сумма поправок на риск составляет 23% 92>23, следовательно проект находится вне зоны финансового риска

Список используемой литературы

1. Беренс В., Хавранек П. Руководство по оценке эффективности инвестиций. М., 1995

2. Бирман Г., Шмидт С. Капиталовложения: Экономический анализ инвестиционных проектов. ЮНИТИ-ДАНА, М.,2003.

3. Игонина Л.Л. Инвестиции .ЮРИСТЬ. М.2002.

4. Коммерческая оценка инвестиционных проектов. ИКФ «Альт», 1993г.

5. Липсиц И.В., Коссов В.В. Экономический анализ реальных инвестиций. ЭКОНОМИСТЪ. М.2003.

6. Методические рекомендации по оценке эффективности инвестиционных проектов( вторая редакция).Экономика М., 2000.

7. Сергеев А.А. Экономические основы бизнес-планирования: учеб. пособие для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004.

8. Староверова Г.С., Медведев А.Ю., Сорокина И.В. Экономическая оценка инвестиций. – М.: КНОРУС,2006.

9. ФЗ от 25 02 99г. №39-фз «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений.». Материалы интернета.