ЭКОНОМИКА ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ, Экономика

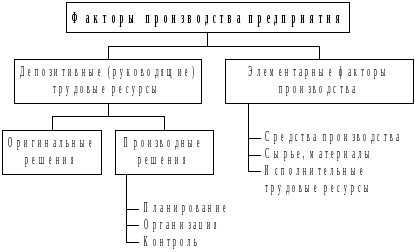

Любой хозяйственный объект находится в общей системе, хотя обладает определенной самостоятельностью. В любой системе основу деятельности составляют люди. На предприятии люди объединяются для производства благ и услуг. При этом они привносят знания, талант, умения, капитал.

Положение человека в системе определяется: знаниями, умением, опытом, талантом, деньгами.

Любая система имеет материально-техническую базу: уровень физического состояния, которая во многом предопределяет экономическое состояние системы, ее правление и функционирование.

Экономика

Основные факторы обусловливают возможности хозяйства:

-

Земля

-

Труд

-

Капитал

Количественное выражение этих факторов характеризует ресурсы системы. Другие факторы отражают творческий потенциал:

-

Предпринимательский талант

-

Наличие информации

—

—

-

Интеллектуальные и профессиональные возможности

Классификация факторов производства по системе немецкого ученого Гуттенберга: В связи с возрастающими потребностями людей и ограниченности ресурсов возникает проблема использования ресурсов.

Экономика

-

Экономичность. Достижение определенных результатов при минимальных затратах или при заданном объеме затрат получение максимального результата. Затраты или результат должны быть заданы как ориентирующие величины. Мера уровня экономичности должна формулироваться на основе затрат. На практике возникает ситуация когда не заданы ни затраты, ни результаты, то в этом случае необходимо принимать решение, выбирая из альтернативных признаков.

-

Финансовая устойчивость. Равновесие или ликвидность на предприятии сохраняется, если в каждый момент времени оно может произвести обязательные платежи. Предприятие может поддерживать устойчивость собственными средствами, путем отсрочки части обязательных платежей или благодаря кредитам. Утратив устойчивость, предприятие должно сделать заявление о «Банкротстве» или процедуру недопущения банкротства – санирование, которое осуществляется с согласия кредиторов. Заявление о «Банкротстве» может приниматься и судом по заявлению кредиторов.

13 стр., 6304 словЭкономика и менеджмент горного производства

В рамках курсовой работы она приводится, исходя из фактической производственной структуры предприятия, ... показывает, что активно проявляются тенденции, как на увеличение, так и на уменьшение производство золота. Многократное повышение рыночной цены на золото в семидесятые ... сутки Тарифная ставка р./см Сумма, тыс./р. смену сутки год 1. Горный машинист экскаватора 1 4 660 815,2 538,03 помощник машиниста ...

-

Прибыльность. Получение прибыли является высшей целью, т. е. превышение результатов над затратами:

- 3-

П = ОБ – З , где П – прибыль; ОБ – оборот; З – затраты.

Высокий оборот обеспечивается путем эффективного использование капитального вложения. Высокая прибыль потеряет свою привлекательность, если это требует больших капитальных затрат, поэтому определяется рентабельность капитала:

R = П / К

Рентабельность капитала имеет значение для предприятия, даже при низкой рентабельности товарооборота, но при значительных обороте средств.

R тов.-об. = П / ОБ

ПРЕДПРИЯТИЕ КАК ЮРИДИЧЕСКОЕ ЛИЦО

Предприятие – хозяйственный субъект, осуществляющий производство продукции или оказание услуг с целью удовлетворения потребностей общества.

Деятельность предприятия разрешается в пределах тех видов, которые оговорены в уставе предприятия после регистрации предприятия по месту расположения и приобретения права юридического лица. Юридическое лицо должно:

-

обладать собственностью;

-

вступать в хозяйственный оборот от собственного имени;

-

отвечать по обязательствам всем своим имуществом;

-

имеет право предъявлять иск и выступать в качестве ответчика;

-

иметь самостоятельный баланс и счет в банке.

Устав предприятия – это документ, утвержденный в установленном порядке, предоставляющий собой свод предложений, правил, определяющих структуру, устройство, виды деятельности, порядок отношений с юридическими и физическими лицами и государственными органами, а также права и обязанностями юридического лица. В уставе фиксируется начальный уставной капитал. Уставной капитал выражается в рублях, хотя может вноситься в виде имущества и интеллектуальной собственности.

Основная часть имущества предприятия – средства производства, которые включают в себя орудия труда, использующиеся в процессе производства. В дальнейшем имущество предприятия может формироваться за счет собственных средств, займов и кредитов. Вещественное имущество не является неизменной величиной во времени. Оно потребляются в процессе производства, превращаясь в готовую продукцию и их стоимость может возрастать на величину затрат, связанных с переработкой, и снижается в процессе изготовления продукции. Имущество данного предприятия может временно и постоянно находиться в имуществе другого предприятия в виде аренды или коммерческого кредита.

Организационно-правовые формы предприятия

Существует 4 вида организационно-правовых форм предприятия:

-

хозяйственные товарищества и общества;

22 стр., 10822 словТехнико-экономическое обоснование создания предприятия по производству ...

... в работе будут решены следующие задачи: приведены общие сведения об организуемом предприятии; проведен выбор технологии производства пенобетона; разработаны рекомендации по организации деятельности. Объект исследования - ОАО «УярЖелезобетон». ... (в ред. от 06.12.11 № 409-ФЗ); . Закон РФ «О Соглашениях о разделе продукции" от 30.12.1995 г. (в ред. от 19.07.2011 г. № 248-ФЗ); . Закон РФ ...

-

производственные кооперативы;

-

акционерные общества;

-

унитарые предприятия.

Предприятия могут реорганизовываться:

-

преобразования

-

слияние

-

присоединение

-

разделение

-

выделение.

При преобразовании должна происходить процедура создания и закрытия. Слияние может быть добровольным и принудительным происходит тогда, когда скупается контрольный пакет акций и меняется хозяин предприятия.

Предприятия бывают разные по величине: мелкие, средние, крупные. 3 характеристики:

-

По объему выпускаемой продукции в руб.

- 4-

-

По стоимости основных средств

-

По числу работающих.

Мелкие предприятия быстрее и проще создать. Они заранее ориентируются на потребителя продукции. Но такие предприятия уязвимы при изменении конъюнктуры рынка. Мелкие предприятия работают прибыльно, если имеют высокий уровень специализации, если надежно защищают свою рыночную позицию.

Крупное предприятие проще специализировать технологию применения: автоматические линии, станки, но плохо представляет потребителю свою продукцию. Крупное предприятие трудно перестроить на производство новой продукции. Имеет бесспорное преимущество, где выход на рынок обеспечивается за счет низких производственных ресурсов.

Мелкие предприятия в общей своей сложности могут создать много рабочих мест. Однако лицо государства, его экспортную мощь определяют крупные предприятия с многочисленными отделениями и филиалами у себя и за рубежом. Многие мелкие предприятия за рубежом обслуживают крупные предприятия, зависят от них, хотя и считают себя самостоятельными. Такие предприятия называют франчайзами.

Предприятия можно разделить:

-

рыночного (быстро ориентируются на спрос не очень заботясь о качестве продукции);

-

маркетингового (вначале изучают рынок, определяют свое место на рынке, заботятся о качестве продукции);

-

технологического типов (пытаются расширять ассортимент основных видов продукции).

Предприятия бывают:

- однопродуктовые

- много продуктовые, в том числе за счет диверсификации производства – это расширение номенклатуры выпускаемой продукции, проникновение в другие отрасли.

ПРЕДПРИЯТИЕ КАК ПРОИЗВОДСТВЕННАЯ СИСТЕМА, ПО ПРЕОБРАЗОВАНИЮ РЕСУРСОВ

Предприятие представляет собой систему по преобразованию ресурсов. Особенности производственной системы:

-

изменчивость параметров системы и эластичность ее поведения

-

способность изменять свою структуру и формировать варианты поведения в изменяющейся обстановке

-

способность адаптироваться к изменяющейся обстановке

-

способность к формированию цели внутри системы

-

уникальность и непредсказуемость системы, благодаря наличию в ней человека.

Согласно трудовой теории стоимости, прибыль которую включают в цену продукции, получается из того, что затраченный труд больше, чем та часть, которая выдана рабочему в качестве заработной платы.

- 5-

- 6-

|

Прибыль |

||

|

плата за средства производства |

плата за предпринимательство |

плата за риск |

ОСНОВЫ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

Основы хозяйственной деятельности в России определяются Гражданским Кодексом, а также нормативными актами, вытекающими из кодекса.

Предприятие самостоятельно решает, что производить, сколько, кому и как реализовать, по какой цене, сколько иметь работающих, как их оплачивать, как управлять предприятием, как распределять полученную прибыль и другие вопросы. Предприятие обязано соблюдать определенные нормы поведения во взаимоотношениях с собственником, государством, партнерами, работниками.

Предприятие обязано вести бухучет, статистический учет в установленном государством порядке. Оно несет ответственность за соблюдение договоров, дисциплины. Оно обязано обеспечить своим работникам безопасные условия труда. Государство через контрольные органы (налоговые инстанции, антимонопольные комитеты и другие) имеет право контролировать исполнение законов и государственных положений, памятуя о том, что у предприятий могут быть коммерческие тайны, не подлежащие разглашению

Наряду с правовыми нормами поведения предприятий в цивилизованном обществе существуют общечеловеческие и этические нормы поведения.

Правовые нормы: закон, подзаконные акты, хозяйственное право, решения судов.

Этические нормы: обычаи, права, мораль, культура, общепринятые правила ведения бизнеса, профессиональная этика.

ПЛАНИРОВАНИЕ ПРОИЗВОДСТВА

Деятельность производства основывается на планах: стратегических, текущих, оперативных, и их исполнении.

планирование, в связи с важностью и долгосрочностью, для предприятия имеет огромное значение и поэтому занимает особое место и относится к высшему менеджменту.

стратегического планирования является анализ «разрывов», шансов и рисков (сильные и слабые стороны предприятия), анализ портфеля, концепция жизненного цикла товаров.

АНАЛИЗ РАЗРЫВОВ

Сравнивается предположительно 3 сценария развития оборота продукции, реализованной потребителям.

Сценарий А, Сценарий Б

Сценарий В: показывает какого оборота можно достичь, развивая новые продукты и осваивая рынки.

Разница между А и Б называется оперативным разрывом, между Б и В — стратегическим разрывом.

АНАЛИЗ ШАНСОВ И РИСКОВ., АНАЛИЗ ПОРТФЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

|

I. Звезды |

III. Трудные дети |

|

II. Дойные коровы |

IV. Собаки |

В этой схеме речь идет о комбинации «продукт — рынок». Все товары, которые производит предприятие, вносят после их оценки в соответствующий квадрат портфеля, при этом площадью круга вносимого квадрата показать долю вносимого продукта.

-

Особо успешные продукты, но им нужны деньги.

-

Тоже успешные товары на устоявшемся рынке, зарабатывают больше, чем им нужно для развития.

-

Не ясно, что из этих товаров получится, для внедрения на рынок им нужно больше денег, чем звездам.

-

Продукты, которые самоокупаются, не принося прибыли.

ТЕКУЩЕЕ ПЛАНИРОВАНИЕ

Планирование производственной программы исходит из возможности сбыта продукции.

Каждое предприятие находится под воздействием внешних и внутренних факторов. Внешняя среда предприятия может воздействовать прямо или косвенно. Внутренняя среда — это, прежде всего люди, иерархические и межличностные отношения. В зависимости от характера реакции на воздействия внешней среды можно выделить открытую и закрытую системы управления.

- 7-

|

Закрытая система |

Открытая система |

|

|

Рациональность |

I |

III |

|

Социальность |

II |

IV |

При закрытой системе предприятие как бы абстрагируется от внешних воздействий – решение проблем внутри связано с достижением успеха – снижение себестоимости, повышение качества.

При открытой системе – главная предпосылка успеха отыскивалась вне предприятия. Успех обуславливался тем, насколько предприятие приспособится к новым технологиям, политической и социальной обстановке, сумеет узнавать назревающие проблемы и так далее. Из такого мышления вытекает ситуационный подход. В этих условиях стабильность технологии, пунктуальность расхода ресурсов уступает первенство маневру распределения ресурсов. Менеджеры важнее технократов.

Менеджер – это деловой человек, специалист, выявляющий потребности рынка, формирующий спрос, ставящий задачи производства, проявляющий гибкость, решительность.

Технократы – технические специалисты, хорошо знающие как производить; организующие порядок на производстве.

Любое хозяйственное действие требует учета (учет – часть управления предприятия; сущность его состоит в фиксации состояния предприятия, сборе и накоплении сведений процесса – отражение этих сведений в учетных документах).

Различают 3 вида учета:

-

Оперативный

-

Бухгалтерский

Статистический

-

Оперативный учет служит для текущего планирования хода хозяйственной деятельности. Характерная черта – децентрализация. Охватывает те хозяйственные операции, которые не подлежат бух. Учету.

-

Бухгалтерский учет – основной вид, осуществляет отражение хозяйственных операций в денежном выражении. Характерная черта – обобщение счетов и двойная запись. Главная форма отчетности – баланс предприятия на определенную дату.

-

Статистический учет – совокупность составляемых по утвержденным формам документов, которые должны представляться в установленный срок в статистические органы. Статистические данные фиксируют и систематизируют показатели наиболее типичных массовых процессов и их изменение во времени.

СЕБЕСТОИМОСТЬ, ЦЕНА, ПРИБЫЛЬ

очень важно понять и количественно определить

все ресурсы (земля, труд, капитал

- 8-

в вертикальном

прямые и косвенные

Прямые расходы

Для определения общей суммы косвенных затрат составляются сметы цеховых, общезаводских, коммерческих расходов по видам затрат и годовым суммам. Косвенные расходы разносятся на себестоимость конкретного изделия пропорционально чему-то.

СОСТАВ КАЛЬКУЛЯЦИИ

В каждой отрасли существует свой перечень статей калькуляции. Перечень статей калькуляции, их состав и методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями по вопросам планирования учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

Рассмотрим калькуляционные статьи затрат, широко применяемые на заводах машиностроения.

-

Сырье и материалы за вычетом возвратных отходов;

-

Покупные изделия, полуфабрикаты и услуги кооперированных предприятий;

-

Заработная плата основная производственных рабочих;

-

Заработная плата дополнительная производственных рабочих;

-

Отчисления на социальное страхование с заработной платы основной и дополнительной производственных рабочих;

-

Расходы на подготовку и освоение производства;

-

Расходы на содержание и эксплуатацию оборудования;

-

Цеховые расходы;

-

Общезаводские расходы;

-

Потери от брака;

-

Внепроизводственные расходы.

Первые восемь статей затрат образуют цеховую себестоимость. Цеховая себестоимость плюс общезаводские расходы и потери от брака составляют производственную себестоимость. Наконец, все 11 статей представляют собой полную себестоимость продукции.

К цеховым расходам относят:

-

Расходы на рационализацию и изобретательство, связанные с текущим совершенствованием технологий производства;

-

Расходы на ремонт зданий, сооружений и т.д.;

-

Расходы на создание нормальных условий труда и техники безопасности;

-

Платежи за предельно допустимые выбросы в атмосферу, воду и т. д.;

-

Содержание аппарата управления цеха;

-

Оплата услуг аудиторских и конституционных фирм;

- 9-

-

Представительские расходы — оплаты проживания, питания и т.д. приезжающих чиновников;

-

Контрактные командировки;

-

Затраты на заседание правления АО или ревизионных комиссий правления;

-

Оплата учебных отпусков студентов-заочников.

Часть расходов, связанная с производством продукции, осуществляется из прибыли предприятия:

-

расходы, связанные с выпуском акций;

-

оплата процентов за долгосрочные кредиты коммерческих банков в части превышения процентной ставки над процентной ставкой ЦБ;

-

взносы на создание объединений, совместных предприятий;

-

выплаты вознаграждений в конце года;

-

дополнительные льготные выплаты пенсий.

нормативные, плановые и фактические

Причины отклонения нормативных и плановых величин:

-

изменение внешних условий (поставщик сырья изменил его стоимость, забастовки на железных дорогах и т. д.);

-

внутренние изменения на предприятии (аварийный ремонт).

условно-постоянные и условно-пропорциональные

Пути снижения себестоимости:

-

правильный выбор поставщиков материальных ресурсов;

-

увеличение производительности труда и на этой основе снижение затрат на единицу продукции;

-

улучшение использования материалов;

-

внедрение новых технологий, которые позволяют экономить материальные затраты и трудовые затраты;

-

применение более производительного оборудования;

-

снижение непроизводственных затрат.

Снижение себестоимости при постоянстве рыночных цен позволяет получить больше прибыли или увеличить сбыт за счет уменьшения цены.

себестоимости продукции зависит от отраслевой принадлежности, характера продукции, запросов покупателей и т.д.

ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Первым мерилом успехом в деятельности предприятия является размер получаемой прибыли , рассматриваемый как в статике, так и в динамике. Для сравнительной оценки деятельности необходимо дополнить оценку показателя рентабельности.

- 10-

Различают:

-

Рентабельность продукции = Прибыль / Себестоимость;

-

Рентабельность продаж = Прибыль / Цена;

-

Рентабельность капитала = Прибыль / Общую стоимость основных и оборотных средств;

-

Рентабельность активов = Прибыль / Величина активов.

В зарубежной практике широко используется понятие «чистая рентабельность активов», более полно отражающее, какие факторы влияют на чистую рентабельность

При определении чистой рентабельности активов надо иметь в виду, что предприятие выплачивает проценты за кредит из двух источников. Предел ставки ЦБ включается в себестоимость, сверх этого выплачивается из прибыли.

Основные факторы, влияющие на прибыль предприятия

-

Соблюдение дисциплины (предпринимательской, финансовой, технологической).

-

Сложившиеся благоприятные обстоятельства:

-

изменение рыночной конъюнктуры;

-

инфляционная ситуация.

-

неожиданные обстоятельства;

-

Благодаря инициативе:

-

внедрение инноваций;

-

предпринимательский риск;

-

экономия на масштабах производства;

-

использование эффекта рычага: соотношение заемных и собственных средств — взяли под один процент, вложили под другой.

-

Институциональные факторы — государственные и негосударственные вмешательства в дела бизнеса.

-11-

СПИСОК ЛИТЕРАТУРЫ

-

Семенов В.М. «Экономика предприятия: Учеб. для ВУЗов по экономическим специальностям» .

-

Рябова Р.И., Иванова О.В. «Состав затрат, включаемых в себестоимость продукции, с комментариями и бухгалтерскими проводками».

-

Либерман И.А. «Цены и себестоимость строительной продукции».

-

— С.Фишер., Р.Дорнбуш, Р.Шмалензи. Экономика. М.,1993 год

-

Мамедов О. «Современная экономика».

-

Николаева О. Е. «Управленческий учет»

-

Р. А. Фатхутдинов «Организация производства»

-12-