Риск — это вероятность ущерба (убытка, неудачи) вследствие неопределенности результата. Предпринимательский риск возникает при любых видах предпринимательской деятельности, связанной с производством и реализацией продукции, товарно-денежными и финансовыми операциями.

Опыт развития всех стран показывает, что игнорирование или недооценка хозяйственного риска при разработке тактики и стратегии экономической политики, принятии конкретных решений неизбежно сдерживает развитие общества, научно-технического прогресса, обрекает экономическую систему на застой.

Возникновение интереса к проявлению риска в хозяйственной деятельности в России связано с проведением экономических реформ. Хозяйственная среда становится все более рыночной, вносит в предпринимательскую деятельность дополнительные элементы неопределенности, расширяет зоны рисковых ситуаций. В этих условиях возникают неясность и неуверенность в получении ожидаемого конечного результата, а следовательно, возрастает и степень предпринимательского риска.

Экономические преобразования, происходящие в России, характеризуются ростом числа предпринимательских структур, созданием ряда новых рыночных инструментов. В связи с процессами демонополизации и приватизации государство правомерно отказалось от роли единоличного носителя риска, переложив всю ответственность на предпринимательские структуры.

Однако большое число предпринимателей открывают свое дело при самых неблагоприятных условиях. Нарастающий кризис экономики России в настоящее время является одной из причин усиления предпринимательского риска, что приводит к увеличению числа убыточных предприятий.

Избежать полностью риска невозможно. Умение рисковать — это умение проводить границу между оправданным и неоправданным риском в каждом конкретном случае.

На Западе, даже в относительно стабильных экономических условиях, субъекты хозяйствования уделяют пристальное внимание вопросам управления рисками. В то же время, в российской экономике, где факторы экономической нестабильности и без того усложняют эффективное управление предприятиями, проблемам анализа и управления комплексом рисков, возникающих в процессе их экономической деятельности, уделяется явно недостаточное внимание.

Среди теоретиков, внесших реальный вклад в развитие теории риска, можно выделить таких ученых, как Дж. М.Кейнс, А.Маршалл, О.Моргенштейн, Ф.Найт, Дж.Нейман, Б.А.Райзберг, В.В.Черкасов.

Использование пакетов прикладных программ в экономической деятельности

... 3. Решение экономических задач в сфере, ... в управлении финансами, можно привести ППП Project Expert Project Expert — система разработки инвестиционных проектов и финансового планирования деятельности предприятия, позволяющая анализировать эффективность инвестиций. В программе Project ... риски; подготовить финансовые отчеты (отчет о движении денежных средств (са - flow ), баланс, отчет о прибылях и ...

Таким образом, актуальность темы курсовой работы «Предприниматель-ский риск, взаимодействие финансового и операционного рычагов, оценка суммарного риска» сомнений не вызывает.

Цель данной работы изучить особенности предпринимательских рисков.

Для достижения данной цели были поставлены следующие задачи:

- раскрыть понятие и сущность предпринимательского риска;

- охарактеризовать виды предпринимательского риска;

- отобразить особенности взаимодействия финансового и операционного рычагов и оценки суммарного риска.

Работа состоит из введения, основной части, заключения и списка литературы.

1 Сущность предпринимательских рисков

1.1 Характеристика предпринимательского риска

При осуществлении деятельности предпринимательских организаций многие решения часто приходится принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, конечный результат реализации которых сложно предсказать. Риски присущи любой сфере человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный или отрицательные исход принимаемых индивидуумами решений.

Если рассматривать предпринимательский риск предприятия как результирующую финансовую величину, то логично считать отдельные сопровождающие его риски факторами, влияющими на нее. Существуют объективные (не зависящие от предпринимателя) и субъективные причины и факторы, влияющие на появление рисков при осуществлении предпринимательской деятельности, так как заранее нельзя просчитать влияние всех факторов на конечные результаты деятельности, а в процессе работы многие факторы могут непредсказуемо изменяться. Поэтому предприниматель может нести потери на всех стадиях жизненного цикла фирмы, на всех этапах воспроизводственного процесса.

В учениях классиков экономической теории особо подчеркивается мысль, что предпринимательство — это рисковая деятельность. Положение, что предприниматели осуществляют деятельность на свой риск, зафиксировано в ГК РФ , а одна из статей ГК РФ посвящена проблеме страхования предприниматель-ского риска. Известно, что получение прибыли предпринимателю не гарантировано вознаграждением за затраченное им время, результатом деятельности может оказаться как прибыль, так и убытки.

Появление предпринимательского риска имеет объективную основу из-за неопределенности воздействия внешней среды по отношению к предприятию. Внешняя среда включает объективные экономические, социальные, политические и другие условия, в рамках которых осуществляется деятельность и к изменению которых организация вынуждена приспосабливаться. Неопределенность ситуации для предпринимателя вызвана тем, что она зависит от множества переменных, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Сказывается также и отсутствие четкости в определении целей, критериев и показателей их оценки (сдвиги в общественных потребностях и потребительском спросе, появление технических и технологических новшеств, изменение конъюнктуры рынка, непредсказуемые природные явления).

Предпринимательство всегда сопряжено с неопределенностью экономической конъюнктуры, которая вытекает из непостоянства спроса и предложения на товары, деньги, факторы производства, из многовариантности сфер приложения капитала и разнообразия критериев предпочтительности инвестирования средств, из ограниченности знаний о предпринимательской деятельности и многих других обстоятельств. В особенности это присуще начальным стадиям освоения предпринимательства.

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ПРЕДПРИНИМАТЕЛЬСКОГО ТРУДА: МЕТОДЫ И ...

... для научного обеспечения которых в диссертации разработаны соответствующие концептуальные предложения по: улучшению условий ведения предпринимательской деятельности; совершенствованию системы закупок, осуществляемых ... содержания предпринимательского труда и определение признаков его сложности, трудоемкости и эффективности в условиях неопределенности экономики, конкуренции и множества рисков. ...

Возникновение предпринимательского риска — по сути дела, оборотная сторона экономической свободы предпринимателей, своеобразная плата за нее. По мере развития рыночных отношений в нашей стране будут усиливаться неопределенность и предпринимательский риск. Таким образом, устранить неопределенность в предпринимательской деятельности весьма сложно, так как неопределенность является элементом объективной действительности, поэтому риск присущ предпринимательству в любой сфере экономики.

Предпринимательский риск заключается в возможности недостижения цели, ожидаемых результатов реализации принятого решения или осуществления запланированной деятельности вследствие объективно существующей неопределенности. Риск реализуется через потерю предпринимателем своих ресурсов, недополучение доходов или появление дополнительных расходов. Иначе говоря, риск есть угроза того, что предприниматель понесет потери в виде дополнительных расходов, сверх предусмотренных прогнозом или планом его действий, либо получит доходы ниже тех, на которые он рассчитывал.

Таким образом, снижение величины предполагаемого дохода, или так называемая упущенная выгода, также входит в категорию риска.

Эффективность организации управления предпринимательским риском в значительной мере определяется классификацией факторов риска, под которой понимается их распределение на конкретные группы по определенным признакам для достижения поставленных целей.

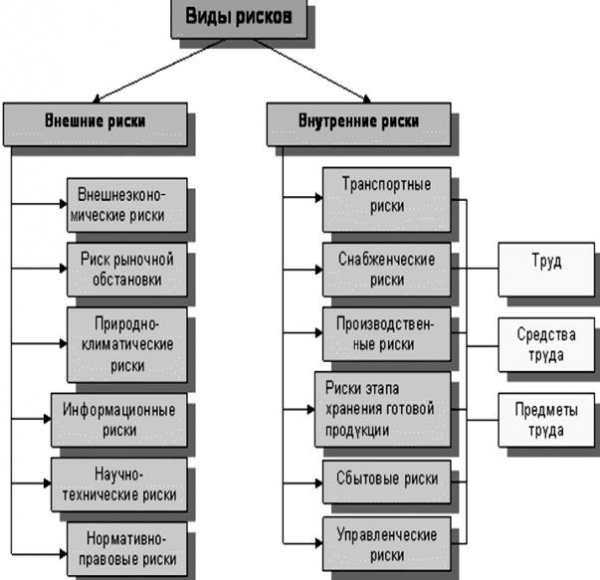

Классификация позволяет определить место каждого фактора в их системе и создает возможности для эффективного применения впоследствии соответствующих методов управления риском (рис. 1).

Рисунок 1 — Основные группы рисков деятельности предприятия (фирмы)

На рисунке представлены основные группы рисков деятельности производственного предприятия (фирмы), среди которых прежде всего следует выделить хозяйственные риски.

Предпринимательский риск, с одной стороны, является объективной категорией, так как возникает под воздействием непредвиденных обстоятельств, с другой — он связан с практической деятельностью самого предпринимателя.

Следовательно, предпринимательский риск можно понимать как экономическую категорию, количественно (да и качественно) выражающуюся в неопределенности исхода намеченной к осуществлению предпринимательской деятельности, отражающую степень неуспеха (или успеха) деятельности предпринимателя (фирмы) по сравнению с заранее планируемыми результатами.

Это также возможная потеря ресурсов в процессе осуществления предпринимательской деятельности и, следовательно, недостижение ранее намеченных конечных результатов (прибыли, дохода).

В то же время предпринимательский риск в отдельных сферах деятельности (например, на рынке финансовых услуг) может проявляться в получении большего по объему дохода, чем намечалось до осуществления определенных операций. В более узком смысле слова, предпринимательский риск можно понимать как опасность возникновения экономического ущерба в процессе осуществления отдельных видов деятельности.

Управление рисками на предприятии

... регулирующем предпринимательскую деятельность, и инфляционных колебаний. Кроме этого, экономическое и политическое развитие современного мира порождает новые виды рисков, которые довольно трудно определить, оценить количественно. Усиление компьютеризации и автоматизации производственно-хозяйственной деятельности предпринимательских организаций ...

Таким образом, осуществление предпринимательства в его любом виде связано с риском, который принято называть хозяйственным, или предпринимательским.

Выясним далее виды и формы его проявления для того, чтобы уяснить методы оценки риска и способы его предотвращения.

1.2 Классификация предпринимательского риска

Предпринимательские потери — это в первую очередь случайное снижение предпринимательской прибыли. Именно величина таких потерь и характеризует степень риска. Анализ риска начинается с выявления его источников и причин.

При этом важно определить, какие источники являются преобладающими, чтобы сосредоточить анализ на них. Потери, имеющие место в предпринимательской деятельности, можно разделить на материальные, трудовые, финансовые.

а) собственно хозяйственный;

- б) связанный с личностью человека;

- в) обусловленный природными факторами.

По сфере возникновения предпринимательские риски можно подразделить на внешние и внутренние (Приложение 1).

Источником возникновения внешних рисков является внешняя среда по отношению к предпринимательской фирме. Предприниматель не может оказывать на них влияние, он может только предвидеть и учитывать их в своей деятельности.

К внешним относятся риски, непосредственно не связанные с деятельностью предпринимателя. Речь идет о непредвиденных изменениях законодательства, регулирующего предпринимательскую деятельность; неустойчивости политического режима в стране, и других ситуациях, а соответственно и о потерях предпринимателей, возникающих в результате начавшейся войны, национализации, забастовок, введения эмбарго. Источником внутренних рисков является сама предпринимательская фирма. Эти риски возникают в случае неэффективного менеджмента, ошибочной маркетинговой политики, а также в результате внутрифирменных злоупотреблений. Основными среди внутренних рисков являются кадровые риски, связанные с профессиональным уровнем и чертами характера сотрудников фирмы.

По причине возникновения целесообразно вычленять риск, являющийся следствием: неопределенности будущего; непредсказуемости поведения партнеров; недостатка информации.

В зависимости от вида хозяйственной деятельности предпринимательский риск — производственный, коммерческий и финансовый.

Производственный риск связан с производством продукции, товаров, услуг, с осуществлением любых видов производственной деятельности. Среди наиболее важных причин возникновения производственного риска — снижение предполагаемых объемов производства, рост материальных, трудовых затрат и другие.

Коммерческий риск — это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Причина коммерческого риска: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, непредвиденное снижение объема закупок, потери товара в процессе обращения, повышение издержек обращения.

Управление логистическими рисками в цепях поставок

... имеет возможность. Примерами данных рисков являются влияния экономических, демографических, политических, социальных, географических, ... риски классифицируются на риски материальных потерь, трудовых потерь (риск потери рабочего времени), финансовых потерь, риски потери времени, риски специальных видов потерь. Риски ... задачами. Неудивительно, что наука управления рисками в нашей стране находится на ...

Финансовый риск возникает в процессе отношений предприятия с финансовыми институтами (банками, финансовыми, инвестиционными, страховыми компаниями, биржами и др.).

Причины финансового риска — инфляционные факторы, рост учетных ставок банка, снижение стоимости ценных бумаг и др.

В зависимости от возможного результата (рискового события) риски можно подразделить на две большие группы: чистые и спекулятивные.

а) Чистые риски означают возможность получения убытка или «нулевого» результата; такой риск рассчитан только на проигрыш. К этим рискам относятся: экологические, политические, природно-естественные, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

б) Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющие частью коммерческих рисков.

Поскольку финансовое предпринимательство — это то же коммерческое предпринимательство, но товаром выступают денежные средства. Принято различать следующие разновидности финансового риска: кредитный риск, риск упущенной выгоды, процентный риск, валютный риск.

Кредитный риск — это опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору, т.е. риск невозврата кредита.

Риск упущенной выгоды — это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (страхование, хеджирование, инвестирование и т.п.).

Процентный риск — опасность потерь финансовыми учреждениями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам.

Валютный риск — это опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Таким образом, даже поверхностного ознакомления с классификацией предпринимательских рисков финансовому менеджеру достаточно, чтобы убедиться, что в его функциональные обязанности входит оценка степени риска. В ходе оценки приходится прогнозировать возможные результаты. Но в каких условиях принимаются решения:

- в условиях определенности, когда все последствия принимаемого решения могут быть оценены;

- в условиях риска, когда последствия принимаемых решений могут быть оценены с определенной степенью вероятности;

- в условиях полной неопределенности, когда нет никаких исходных для оценки последствий принимаемых решений.

Исходя из классификации факторов, определяющих финансовые риски, принято выделять систематический и несистематический риски. Систематический риск обусловлен действием многообразных, общих для хозяйствующих субъектов, факторов. Это — снижение деловой активности в национальной экономике, регионе, отрасли деятельности. Это — инфляция, сопровождающаяся неуклонным ростом цен и снижением покупательной способности денег. Это — изменение банковских процентов, налоговых и таможенных ставок, введение квот и ограничений на хозяйственные операции. Несистематический риск обусловлен действием факторов, полностью зависящих от деятельности самого предприятия. Поэтому на случай поступления неблагоприятных событий должны быть предусмотрены возможности уменьшения негативных последствий.

1.3 Управление рисками

Основной задачей предпринимателя является не отказ от риска вообще, а выборы решений, связанных с управлением риском на основе объективных критериев. Одно из главных правил предпринимательской деятельности гласит: «Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня». Основной задачей оценки предпринимательских рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на деятельность предпринимателя.

Стратегия и тактика управления рисками рассматривается обычно как система управления риском и экономическими (прежде всего финансовыми) отношениями, возникающими в процессе этого управления, включает стратегию и тактику управленческих действий. Под стратегией управления понимаются направления и способы использования средств для достижения поставленной цели. В соответствии со стратегией выбираются варианты управленческих решений и концентрируются усилия на осуществлении этих вариантов. Тактика — это конкретные приемы и методы, которые служат достижению поставленной цели в реальных условиях. Задачей тактики управления является выбор оптимального решения, приемов и методов управления, наиболее соответствующих конкретной хозяйственной ситуации.

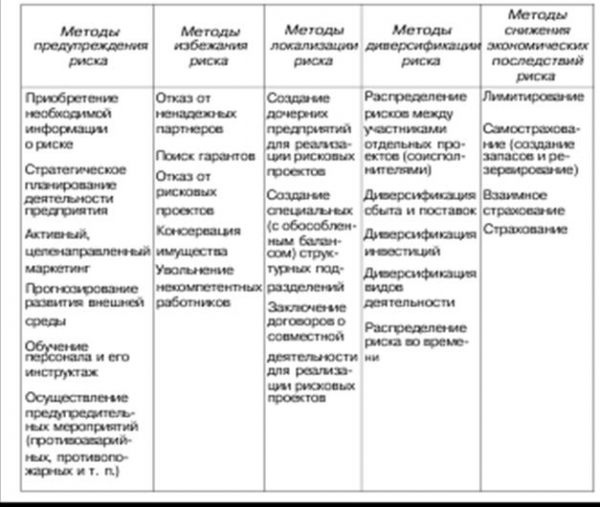

В Приложении 3 представлена классификация основных методов управления риском предприятий (фирм).

Эти методы в конечном счете способствуют снижению общей величины предпринимательского риска предприятия. Часть из перечисленных методов гарантирует снижение риска в перспективе, часть — немедленно. Отдельные методы можно охарактеризовать как меры прямого воздействия на величину и вероятность реализации риска, другие — как меры опосредованного (косвенного) воздействия.

В российской хозяйственной практике наиболее распространены методы избежания и локализации риска. Этими методами пользуются руководители многих производственных предприятий, которые отказываются от услуг ненадежных посредников, стараются не расширять круг партнеров, работать только с надежными контрагентами. Сдаче в аренду неиспользуемых площадей и оборудования они предпочитают их консервацию, страхованию — поиск гарантов. Хозяйствующие субъекты, использующие методы избежания риска, отказываются от инновационных и иных проектов, эффективность которых вызывает хотя бы незначительные сомнения. Метод «поиска гарантов» широко применяется как мелкими, так и крупными предприятиями.

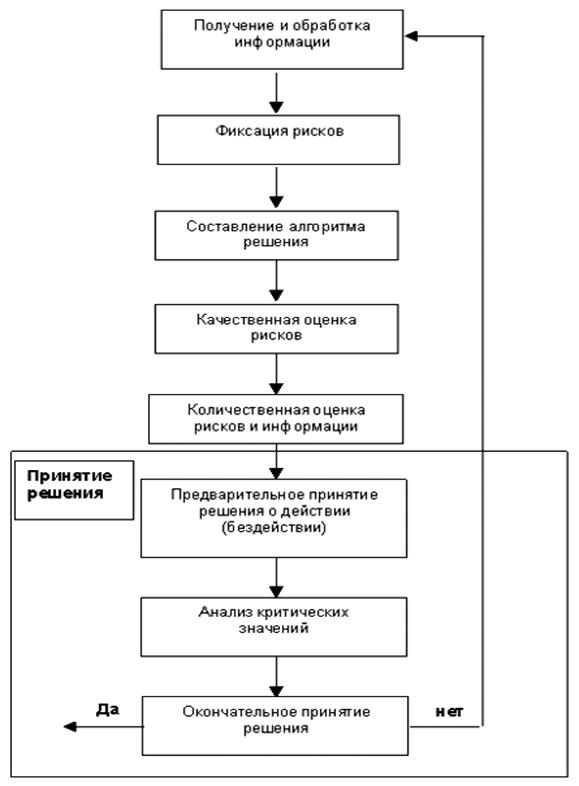

Существует следующий алгоритм оценки рисков (Приложение 1).

В общем виде система методов оценки предпринимательских рисков делится на две группы:

1) качественные методы оценки предпринимательских рисков — с их помощью осуществляется выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее рискоопасных областей в разработанном алгоритме принимаемого решения;

2) количественные методы оценки предпринимательских рисков — их применение базируется на основе данных, полученных при качественной оценке, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения.

Риск — категория вероятностная. Поскольку риск связан с вероятностью того, что фактическая доходность будет ниже ее ожидаемого значения, распределения вероятностей являются основой для измерения риска.

Распределением вероятностей называется множество возможных исходов с указанием вероятности появления каждого из них. В качестве допустимого риска можно принять угрозу полной потери прибыли от того или иного проекта, или от предпринимательской деятельности в целом.

Критический риск сопряжен уже и с недополучением предполагаемой выручки, когда затраты приходится возмещать за свой счет.

Наиболее опасным является катастрофический риск, приводящий к банкротству предприятия, потере инвестиций и даже личного имущества.

2 Взаимодействие финансового и операционного рычагов для

Операционный и финансовый рычаги самым тесным образом неразрывно сцеплены между собой.

Операционный рычаг воздействует своей силой на прибыль до уплаты процентов за кредит и налогов, а финансовый рычаг — на сумму чистой прибыли предприятия, уровень чистой рентабельности его собственных средств и величину чистой прибыли в расчете на каждую обыкновенную акцию.

Возрастание процентов за кредит при наращивании эффекта финансового рычага утяжеляет постоянные затраты предприятия и оказывает повышающее воздействие на силу операционного рычага. При этом растет не только финансовый, но и предпринимательский риск, вследствие чего может упасть курсовая стоимость акций предприятия. Первостепенная задача финансового менеджера в такой ситуации — снизить силу воздействия финансового рычага с целью снижения предпринимательского риска.

Таким образом, финансовому рычагу здесь отводится роль жертвы, которую ведут на заклание ради достижения главного — снижения предпринимательского риска. Вот, собственно, и ответ на вопрос о главенстве операционного или финансового рычага в таком виде, в каком его обычно приводят в классических западных учебниках по финансовому менеджменту.

Итак, чем больше сила воздействия операционного рычага (или чем больше постоянные затраты), тем более чувствителен нетто-результат эксплуатации инвестиций к изменениям объема продаж и выручки от реализации; чем выше уровень эффекта финансового рычага, тем более чувствительна чистая прибыль на акцию к изменениям нетто-результата эксплуатации инвестиций.

Рычаг – показатель управления активами с целью возрастания прибыли. Операционный (производственный) рычаг – показатель операционного (производственного) риска – неопределенности, связанной с получением дохода и обусловленной двумя факторами: колебаниями объемов реализации и объемом условно-постоянных издержек.

(Все расходы можно разделить на условно-переменные и постоянные. Условно-переменные расходы – те, которые изменяются пропорционально объемам производства, составляют технологическую себестоимость и учитываются как прямые расходы. Постоянные расходы остаются неизменными в рамках отчетного периода или до определенного предела роста объемов).

Коэффициент операционного рычага, это результат показывает, что изменение в объеме реализации на 1% приведет к изменению прибыли от реализации на величину операционного рычага. Чем выше удельный вес постоянных затрат, тем выше рычаг и риск.

Финансовый рычаг показывает потенциальную возможность влиять на прибыль предприятия путем изменения структуры и объема долгосрочных обязательств. Обусловлен финансовым риском – то есть, риском возможных недостатков средств для выплаты по долгосрочным займам или для выплаты акционерам в связи с обслуживаемыми долгами.

Финансовый рычаг рассчитывается как процентное изменение численной прибыли на акцию, связанное с процентным изменением прибыли от реализации. Чем выше этот показатель, тем выше риск. Известно, что финансовый риск учитывает постоянные издержки и их влияние на доходы инвестора.

Он измеряется двумя способами: расчетом величины финансового рычага и расчетом обычных оборотов рычажности. Также финансовый рычаг рассчитывается как приращение доли собственных оборотных средств, получаемое за счет исключение заемных средств.

Связанные с предприятием риски имеют два основных источника:

1. Неустойчивость спроса и цен на готовую продукцию, а также цен сырья и энергии, не всегда имеющаяся возможность уложиться себестоимостью в цену реализации и обеспечить нормальную массу, норму и динамику прибыли, само действие операционного рычага, сила которого зависит от удельного веса постоянных затрат в общей их сумме и предопределяет степень гибкости предприятия – все это вместе взятое генерирует предпринимательский риск. Это риск, связанный с конкретным бизнесом в его рыночной нише.

2. Неустойчивость финансовых условий кредитования (особенно при колебаниях рентабельности активов), неуверенность владельцев обыкновенных акций в получении достойного возмещения в случае ликвидации предприятия с высоким уровнем заемных средств, по существу, само действие финансового рычага генерирует финансовый риск.

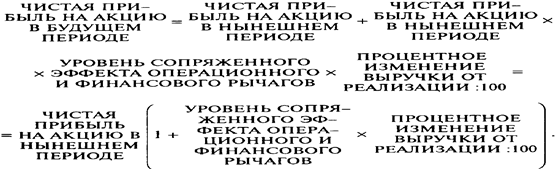

Мы знаем, что операционный рычаг вызывает изменение в объеме операционной прибыли, если финансовый рычаг налагается на операционный, то изменения НРЭИ окажут еще большее воздействие на чистую прибыль, чем обособленный финансовый рычаг. Поэтому по мере одновременного увеличения силы воздействия операционного и финансового рычагов все менее и менее значительные изменения физического объема реализации и выручки приводят ко все более и более масштабным изменениям чистой прибыли на акцию. Этот тезис выражается в формуле сопряженного эффекта операционного и финансового рычагов:

|

УРОВЕНЬ СОПРЯЖЕННОГО ЭФФЕКТА ОПЕРАЦИОННОГО И ФИНАНСОВОГО РЫЧАГОВ |

= |

СИЛА ВОЗДЕЙСТВИЯ ОПЕРАЦИОННОГО РЫЧАГА |

´ |

СИЛА ВОЗДЕЙСТВИЯ ФИНАНСОВОГО РЫЧАГА |

Результаты вычисления по этой формуле указывают на уровень совокупного риска, связанного с предприятием, и отвечают на вопрос, на сколько процентов изменяется чистая прибыль на акцию при изменении объема продаж (выручки от реализации) на один процент.

Очень важно, что сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия, так как предпринимательский и финансовый риски взаимно умножаются, мультиплицируя неблагоприятные эффекты.

Взаимодействие операционного и финансового рычагов усугубляет негативное воздействие сокращающейся выручки от реализации на величину нетто-результата эксплуатации инвестиций и чистой прибыли.

Таким образом, задача снижения совокупного риска, связанного с предприятием, сводится главным образом к выбору одного из трех вариантов:

1. Высокий уровень эффекта финансового рычага в сочетании со слабой силой воздействия операционного рычага.

2. Низкий уровень эффекта финансового рычага в сочетании с сильным операционным рычагом.

3. Умеренные уровни эффектов финансового и операционного рычагов — и этого варианта часто бывает труднее всего добиться.

В самом общем случае критерием выбора того или иного варианта служит максимум курсовой стоимости акции при достаточной безопасности инвесторов. Оптимальная структура капитала — всегда результат компромисса между риском и доходностью. И, если равновесие достигнуто, оно должно принести и желанную максимизацию курсовой стоимости акций.

Формулу сопряженного эффекта операционного и финансового рычагов можно использовать для оценки суммарного уровня риска, связанного с предприятием, и определения роли предпринимательского и финансового рисков в формировании совокупного уровня риска. Но концепция сопряженного эффекта дает нам не только эту возможность, но и например, узнать, какой будет чистая прибыль на акцию при таком-то и таком-то проценте изменения выручки от реализации.

Например, если эффект операционного рычага равен 1,3 (то есть 10%-е изменение реализационного дохода вызовет 13%-е изменение НРЭИ и при отсутствии заемного финансирования такое же 13%-е изменение чистой прибыли), то при финансовом рычаге, например, 20% (20% составляют заемные средства), если эффект операционного рычага равен 1.1, то 10%-е изменение реализационного дохода вызовет изменение чистой прибыли на 14,3% (1,3*1,1=1,43).

Эффект совместного рычага рассчитывается как произведение эффекта операционного рычага на эффект финансового рычага и показывает, на сколько процентов изменится чистая прибыль при изменении объема производства (реализационного дохода) на 1%. Высокая доля контрактных издержек с фиксированной платой (и по заемному капиталу, и по операционной деятельности) увеличивает действие рычагов, то есть рост объема деятельности приводит к увеличению доходности собственного капитала.

Таким образом, мы видим вариантные расчеты суммы чистой прибыли на акцию при тех или иных соотношениях заемных и собственных средств. Расчет совместного рычага позволяет:

1) Показать влияние изменения коммерческих условий производства изменения спроса, цен) на чистую прибыль и доходность владельцев собственного капитала при выборе различной структуры капитала (соотношения собственных и заемных средств);

2) Выбрать оптимальное сочетание операционного и финансового рычагов. Очень важно отметить, что сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия, так как предпринимательский и финансовый риски взаимно умножаются, мультиплицируя неблагоприятные эффекты.

Взаимодействие операционного и финансового рычагов усугубляет негативное воздействие сокращающейся выручки от реализации на величину нетто-результата эксплуатации инвестиций и чистой прибыли.

Оценив при этом суммарную степень риска, выраженную в уровне сопряженного эффекта операционного и финансового рычагов, акционеры согласятся на снижение нормы распределения прибыли на дивиденды и наращивание собственных средств за счет нераспределенной прибыли.

Заключение

Таким образом, предпринимательский риск – это вероятность потери предпринимателем прибыли, дохода или имущества в результате предпринимательской деятельности.

Любое предприятие несет риски, связанные с его производственной, коммерческой и другой деятельностью, а руководство предприятия отвечает за последствия принимаемых управленческих решений. Фактор риска в предпринимательской деятельности особенно увеличивается в периоды нестабильного состояния экономики, сопровождаемого инфляционными процессами, сверхдорогими кредитами и т.п.

Как экономическая категория риск представляет собой событие, которое может произойти или не произойти.

В зависимости от основной причины возникновения рисков можно выделить разные виды предпринимательских рисков:

- производственный риск – потери предпринимателя, обусловленные сокращением объемов производства продукции, ухудшением ее качества, ростом материальных и трудовых затрат;

- коммерческий риск – потери, возникающие в процессе реализации товаров и услуг;

- финансовый риск – потери, связанные с изменениями условий кредита, колебаниями валютных курсов и стоимости ценных бумаг, с неплатежеспособностью должников, непредвиденными затратами (из-за инфляции), ростом налогов, ростом цен на поставляемые материалы;

- природно-естественные риски, экологические – финансовые потери, вызванные стихийными бедствиями, экологическими катастрофами, вероятность нанесения вреда окружающей среде;

- политические риски связаны с возможными изменениями курса правительства, сменой приоритетов в его деятельности.

Избежать риска в предпринимательской деятельности практически невозможно, но можно уменьшить степень риска. Управление риском состоит в прогнозировании неблагоприятных событий и принятии мер, до некоторой степени предупреждающих негативные последствия этих событий.

Процесс управления риском: установления риска – выявление источников опасности, оценка риска – оценка вероятности возникновения опасности, прогнозирование вероятных потерь, уменьшения степени риска – реализация комплекса специальных мер в целях минимизации ущерба.

Способы уменьшения степени риска могут быть следующие.

Глубокая предпроектная проработка планируемых мероприятий с использованием специалистов. Провести анализ ССВО (сильных и слабых сторон, возможностей и опасностей).

Резервирование средств на покрытие непредвиденных расходов предполагает установление соотношения между потенциальными рисками и размерами расходов, необходимых для преодоления последствий этих рисков.

Распределение риска между участниками проекта – дополнительная эмиссия акций, учреждение дочерних предприятий, создание консорциума.

Диверсификация – распределение инвестируемых средств между различными не связанными друг с другом объектами.

Лимитирование – установление предельных размеров денежных средств, материальных и трудовых ресурсов и использования кредитов.

Страхование – передача части риска страховой компании.

Хеджирование – страхование цены товара от риска либо нежелательного для производителя падения, либо невыгодного для потребителя увеличения.

Сам риск может быть как обоснованным, так и неоправданным.

Риск упущенной выгоды – это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.).

Банкротство – установленная судом неспособность предпринимателя платить по своим обязательствам, ведущая к ликвидации предприятия.

Список используемой литературы

1. Антонова, З.Г. Экономика фирмы: учебное пособие / З.Г.Антонова. – Томск: Изд-во ТПУ, 2007. – 264 с.

2. Гребенник, В.В. Основы предпринимательства. Учебный курс / В.В.Гребеник, С.В.Шкодинский. — М.: МИЭМП, 2006. — 89 с.

3. Корнюшин, В.Ю. Финансовая среда предпринимательства и предпринимательские риски. Учебный курс / В.Ю.Корнюшин. – М.: МИЭМП, 2007. – 180 с.

4. Молокович, А.Д. Финансы предприятий / А.Д.Молокович. — Минск: БИТУ, 2004. – 156 с.

5. Продченко, И.А. Финансовый менеджмент. Учебный курс / И.А.Продченко. — М.: МИЭМП, 2006. — 139 с.

6. Финансовый менеджмент: теория и практика. Учебник / Под ред. Стояновой E.С. -М.: Перспектива, 2007. – 656 c.

7. Шевченко, И.К. Организация предпринимательской деятельности. Учебное пособие / И.К.Шевченко.- Таганрог: Изд-во ТРТУ, 2004. — 92 с.

8. Экономика предприятия: Учебник для эк. вузов / Под ред. А.И.Руденко. – Минск: БГУ, 2000. – 240 с.

Приложение 1

Приложение 2

Приложение 3, Классификация методов управления риском

Гребеник В.В. Основы предпринимательства Учебный курс / В.В.Гребеник, С.В.Шкодинский

А.Д. Молокович Финансы предприятий 2004 Минск БИТУ

Шевченко И.К. Организация предпринимательской деятельности. Учебное пособие / И.К.Шевченко. — Таганрог: Изд-во ТРТУ, 2004. — 92 с.

Корнюшин В.Ю. Финансовая среда предпринимательства и предпринимательские риски. Учебный курс / В.Ю.Корнюшин. – М.: МИЭМП, 2007. – С.80.

Продченко И.А. Финансовый менеджмент. Учебный курс / И.А.Продченко. — М.: МИЭМП, 2006. – С.29.

Корнюшин В.Ю. Финансовая среда предпринимательства и предпринимательские риски. Учебный курс / В.Ю.Корнюшин. – М.: МИЭМП, 2007. – С.88.

Шевченко И.К. Организация предпринимательской деятельности / И.К.Шевченко.- Таганрог: ТРТУ, 2004. – С.32

Финансовый менеджмент: теория и практика. Учебник / Под ред. Стояновой E.С. -М.: Перспектива, 2007. – С.207.

Там же. – С.209.

Корнюшин В.Ю. Финансовая среда предпринимательства и предпринимательские риски. Учебный курс / В.Ю.Корнюшин. – М.: МИЭМП, 2007. – С.81.

Финансовый менеджмент: теория и практика. Учебник / Под ред. E.С.Стояновой. — М.:Перспектива, 2007. – С.210.

Там же. – С.211.