Введение

Важнейшим институтом социально-экономических отношений является право частной собственности, непременное условие демократической рыночной экономики. Рыночная экономика основана на свободе индивида – человека и гражданина, на безусловном соблюдении его личных и имущественных прав и свобод, как свойственных ему от рождения, так и приобретенных впоследствии на законных основаниях. Собственность – это основа подлинной независимости человека и его уверенности в завтрашнем дне. В современных условиях, государство приняло на себя обязанность защищать частную собственность, обеспечивать ее неприкосновенность.

Права свободного использования частной собственности и занятия любой не запрещенной законом предпринимательской деятельностью предусматривает также и определенные обязанности. Существование института несостоятельности (банкротства) обусловлено несколькими причинами. Необходимо оградить экономический оборот и его участников от последствий неэффективной работы тех из них, кто проявил неспособность надлежащим образом исполнять принятые на себя обязательства, если эта неспособность приобретает стойкий характер. С одной стороны, возникает необходимость устранения из оборота такого его участника. С другой стороны, желательно попытаться сохранить его как производителя товаров, работ или услуг и работодателя. При этом в обоих случаях, поскольку, например, юридические лица отвечают всем своим имуществом, следует предотвратить обращение всего или большей части этого имущества на удовлетворение требований одного либо нескольких наиболее расторопных кредиторов и лишение остальных возможности получить хотя бы частичное удовлетворение. Наряду с этим нужно защитить интересы самого несостоятельного должника, и решение вопроса о его сохранении или ликвидации подчинить установленным законом процедурам.

Объявление предприятия банкротом – институт, завершающий систему мер, организующих и обеспечивающих конкурентную борьбу субъектов рынка, ведущих хозяйственную деятельность на свой риск и под свою ответственность, т.е. на началах предпринимательства. Вынужденное прекращение ведущего такую деятельность субъекта и есть реализация, с одной стороны, максимально возможного риска, а с другой – наивысшей степени его ответственности, поскольку он рискует и отвечает своим существованием.

Вышеизложенное определяет актуальность темы данной работы.

Теоретические и практические аспекты банкротства как экономического института с разной степенью полноты рассматривались в трудах И. Балабанова, В. Белолипецкого, И. Бланка, О. Ефимовой, В. Ковалева, Н. Колчиной, А. Константиновой, М. Крейниной, Е. Кузнецова, М. Лимитовского, Е. Лобановой, Л. Павловой, Р. Сайфулина, Н. Самсонова, О. Соколовой, Е. Стояновой, Т. Тепловой, Н. Тренева, Э. Уткина, И. Хоминич, А. Шеремета, П. Шуляка, Г. Александера, Дж. Бейли, Ю. Бригхема, 3. Боди, Дж. Ван Хорна, Л. Гапенски, Б. Коласса, Р. Колба, Л. Крушвица, X. Курца, Р. Мертона, С. Росса, Э. Хелферта, Р. Холта, Ч. Ли, Дж. Финнерти, У. Шарпа и др.

Экономические законы и деятельность людей

... влиянием которых совершается организация хозяйств происходит устройство экономических отношений между людьми. Эти два экономических начала деятельности дают происхождение двум главным типам хозяйственных ... создающиеся и поддерживающиеся принудительным авторитетом общественной власти (земства, общины) 2.ОБЪЕКТИВНЫЕ ЗАКОНЫ ОБЩЕСТВА Что движет развитием истории? Человек или силы свыше? Является ...

Проблемы финансового оздоровления отечественных предприятий представлены в трудах А. Алпатова, В. Балашова, Г Беляева, А. Бивана, Г. Иванова, С. Ильдеменова, В. Ирикова, В. Кошкина, В. Леонтьева, И. Липсица, И. Мазура, А. Нещадина, С. Реброва, Е. Стояновой, В. Тренева, В. Шапиро, С. Эстрина и др.

В работах М. Бойковой, С. Валдайцева, Н. Вараксиной, С. Кована, М. Масленникова, В. Мешалкина, Е. Овчаровой, О. Степановой, А. Тюриной большое внимание уделяется вопросам реструктуризации задолженности отечественных предприятий.

Цель исследования заключается в анализе проблем банкротства и финансового оздоровления предприятия. Осуществление поставленной цели потребовало решения следующих основных задач:

- проанализировать сущность банкротства и причины его возникновения;

- выявить методы выявления и прогнозирования банкротства;

- изучить пути и способы финансового оздоровления предприятия в краткосрочной и долгосрочной перспективе;

- проанализировать конкретное предприятие-банкрот и методы его финансового оздоровления.

Предметом исследования стали банкротство предприятия и методы его финансового оздоровления.

Объект исследования – промышленное предприятие региона, осуществляющее финансовое оздоровление.

Теоретической и методологической основой послужили теоретические положения, изложенные в работах отечественных и зарубежных авторов по исследуемым проблемам, нормативные документы Российской Федерации. В работе применялись научные методы экономического, математического и финансового анализа; сравнения и аналогии; единства объективного и субъективного в развитии экономических процессов; статистического и математического моделирования.

Информационно-эмпирической базой стали данные статистических и финансово-экономических изданий России и других стран, информационной сети Интернет; материалы научных семинаров и конференций; статистическая информация Госкомстата Российской Федерации и Ростовского областного комитета государственной статистики; аналитические статьи отечественных и зарубежных ученых; данные финансовой отчетности промышленных предприятий Ростовской области.

1.1 Сущность банкротства и причины возникновения неплатежеспособности предприятий

Банкротством является признанная арбитражным судом неплатежеспособность должника, при которой его имущества недостаточно для удовлетворения требований кредиторов по денежным обязательствам и (или) исполнения обязанностей по уплате обязательных платежей. Результатом банкротства является принудительное прекращение хозяйственной деятельности .

Причины банкротства могут быть разными. По терминологии дореволюционных русских юристов несостоятельность (банкротство) может быть «несчастная», «неосторожная», «злостная» или «злонамеренная» .

Проблемы удовлетворения требований кредиторов по законодательству ...

... Закон РФ «О несостоятельности (банкротстве) предприятий» от ноября 1992 г. № 39291 (вступил в действие с 1 марта 1993 г.). Суда и Федеральной службы по делам о несостоятельности и финансовому оздоровлению ... к проблеме несостоятельности характеризует и общее число рассмотренных Государственной Думой Российской Федерации законопроектов о внесении изменений в ФЗ «О несостоятельности (банкротстве)», ...

Законодательство о несостоятельности (банкротстве) – одна из составных частей правового регулирования гражданского оборота и обеспечения его нормального функционирования .

Исторически законодательство о несостоятельности начиналось и вплоть до конца XIX века являлось законодательством о несостоятельности исключительно физических лиц, а после этого и до наших дней оно включает нормы о несостоятельности также юридических лиц.

Правовой институт банкротства является сравнительно новой категорией для современного российского права. История законодательства о банкротстве в современной России началась с принятия 19 ноября 1992 г. Закона Российской Федерации «О несостоятельности (банкротстве) предприятий». С учетом более чем семидесятилетнего отсутствия в правовой практике, в частности, и в общественной жизни страны, в целом, такой категории, как банкротство, несомненно, названный Закон сыграл важную роль, «приучив» участников предпринимательской деятельности к ее существованию как неотъемлемому элементу рыночных отношений, дав возможность арбитражным судам, даже при относительно небольшом количестве дел этой категории, выработать определенные правила их рассмотрения.

Следующим шагом в формировании системы законодательства о банкротстве стало принятие Федерального закона №6-ФЗ от 08.01.1998 г. «О несостоятельности (банкротстве)», в котором были восполнены существовавшие ранее пробелы правового регулирования правоотношений в рамках банкротства, и была создана принципиально новая материальная и процессуальная система таких правоотношений.

Правительством Российской Федерации была подготовлена новая редакция закона о банкротстве, которая в конце 2001 года была внесена в Государственную Думу Федерального Собрания Российской Федерации. В период весенней сессии 2002 года новая редакция закона была принята Государственной Думой и одобрена Советом Федерации. Президент Российской Федерации отклонил принятый закон и представил к нему конкретные существенные замечания. После этого в период осенней сессии с учетом замечаний Президента Российской Федерации была принята Государственной Думой, одобрена Советом Федерации и подписана Президентом Российской Федерации новая редакция Федерального закона от 26 октября 2002 №127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон О банкротстве).

Несостоятельность (банкротство) определяется Законом О банкротстве как признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей.

В Законе О банкротстве (ст. 2) определен понятийный аппарат, используемый для целей данного закона. К наиболее важным относятся определения понятий несостоятельности (банкротства) и должника.

Несостоятельность (банкротство) определяется Законом О банкротстве как признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей.

Должник – юридическое лицо, гражданин, в том числе индивидуальный предприниматель, оказавшиеся не способными удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей в установленный законом срок. При этом к обязательным платежам относятся налоги, сборы и иные взносы в бюджет соответствующего уровня.

Общие положение об экономической несостоятельности (банкротстве)

... можно вести речь о возможности банкротства предприятия. Проведенный анализ позволяет получить научные формулировки понятий экономической несостоятельности и банкротства, которые, по нашему мнению, ... Законе о банкротстве приводится перечень обстоятельств, при наличии которых должник обязан подать заявление о своем банкротстве - это: удовлетворение требований одного кредитора или нескольких кредиторов ...

В Законе О банкротстве определены права кредиторов и уполномоченных органов (ст. 11) и процедуры принятия решений собранием кредиторов (ст. 12–19).

В соответствии со ст. 11 правом на подачу заявления о признании должника банкротом обладают уполномоченные органы и конкурсные кредиторы, а также органы исполнительной власти в части взыскания задолженности по обязательным платежам.

Уполномоченные органы – это федеральные органы исполнительной власти, которые уполномочены Правительством РФ представлять в деле о банкротстве требования об уплате обязательных платежей и требований по денежным обязательствам, а также органы исполнительной власти субъектов РФ и органы местного самоуправления.

Конкурсные кредиторы – это кредиторы по денежным обязательствам (за исключением уполномоченных органов и граждан, перед которыми должник несет ответственность за причинение вреда здоровью, морального вреда, по оплате авторских вознаграждений, по обязательствам перед учредителями).

Для реализации требований Закона О банкротстве предусмотрены процедуры финансового оздоровления, внешнего управления, конкурсного производства, мирового соглашения, моратория, по которым в законе даны необходимые определения.

Важным для применения Закона О банкротстве является определение признаков банкротства (ст. 3) отдельно для граждан и юридических лиц. Юридическое лицо считается банкротом, если денежные обязательства перед кредиторами и перед бюджетом по обязательным платежам не могут быть исполнены в течение трех месяцев, начиная с даты их исполнения. Соответственно, гражданин считается банкротом, если им не исполняются обязательства перед кредиторами, бюджетом в течение трех месяцев с даты их исполнения либо сумма его обязательств превышает стоимость его имущества.

Наличие признаков банкротства в соответствии с Законом О банкротстве определяется размером денежных обязательств за переданные товары, работы и услуги; обязательств по займам с учетом процентов, размером задолженности вследствие причинения вреда имуществу кредиторов (за исключением обязательств по выплате выходных пособий и оплате труда лицам по трудовому договору, по авторским договорам, обязательств перед учредителями, обязательств перед гражданами вследствие причинения вреда их жизни или здоровью), а также размером обязательных платежей (без учета штрафных и иных финансовых санкций).

Указанные штрафные и иные финансовые санкции не учитываются при определении наличия признаков банкротства.

Специальными статьями Закона О банкротстве устанавливается очередность удовлетворения требований кредиторов (ст. 134–138).

Предпосылки банкротства следует рассматривать как взаимодействие целого комплекса причин, одни из которых являются внешними по отношению к предприятию, и на них у предприятия нет возможности влиять, или это влияние может быть слабым. Другие причины носят внутренний характер. Как правило, группа внутренних причин непосредственно зависит от организации работы на самом предприятии.

Банкротство чаще всего является результатом совместного и одновременного воздействия всех причин.

Внешние и внутренние источники финансирования деятельности предприятия

... Финансовые ресурсы предприятия С понятием источников финансирования деятельности хозяйствующего субъекта тесно связано понятие финансовых ресурсов. Финансовые ресурсы предприятия – это совокупность собственных денежных средств и поступлений заемных и привлеченных средств, предназначенных для выполнения финансовых обязательств, ...

Наиболее сильное влияние на финансово-хозяйственную деятельность предприятия оказывает современное состояние российской экономики и множество проблем, которые еще не решены.

Далее из причин банкротства можно выделить несовершенное законодательство в области хозяйственного права. Это касается отношений государства к производственной и предпринимательской деятельности, частого изменения законодательства, высокого уровня налогообложения, несовершенных условий экспорта и импорта и прочих проявлений регулирующей функции государства.

Кроме того, внешние причины банкротства включают в себя:

- банкротство должников,

- усиление международной и внутригосударственной конкуренции,

- демографические факторы,

- культурный уклад.

Внутренние причины неплатежеспособности предприятия могут быть как объективные, так и субъективные, а именно:

- непрофессиональный менеджмент,

- изношенное оборудование,

- падение спроса на выпускаемую продукцию,

- несоразмерный фонд потребления,

- отвлечение средств в краткосрочные финансовые вложения,

- неправильный выбор форм безналичных расчетов,

- большая кредиторская и дебиторская задолженность,

- отсутствие авансирования,

- наличие незавершенного производства,

- наличие сверхнормативного остатка товарно-материальных ценностей и многое другое.

Постановление Правительства РФ от 30 октября 2006 г. №1373 «О реформе предприятий и иных коммерческих организаций» относит к числу наиболее характерных для современных предприятий проблем, препятствующих их эффективному функционированию в условиях сложившихся рыночных отношений:

1. Неэффективность системы управления предприятием, обусловленную:

- отсутствием стратегии в деятельности предприятия и ориентацией на краткосрочные результаты в ущерб среднесрочным и долгосрочным;

- недостаточным знанием конъюнктуры рынка;

- низким уровнем квалификации менеджеров и персонала, отсутствием трудовой мотивации работников, падением престижа рабочих и инженерно-технических профессий;

- неэффективностью финансового менеджмента и управления издержками производства.

2. Низкий уровень ответственности руководителей предприятий перед участниками (учредителями) за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты деятельности предприятия.

3. Низкие размеры уставного капитала акционерных обществ.

4. Отсутствие эффективного механизма исполнения решений судов, особенно в части обращения взыскания на имущество должника.

5. Необеспеченность единства предприятия как имущественного комплекса, что снижает его инвестиционную привлекательность.

6. Высокие расходы на содержание объектов социально-культурного назначения и жилищно-коммунального хозяйства.

7. Практика перекрестного субсидирования и деформированная структура издержек производства вследствие дифференциации (по потребителям) цен и тарифов на товары и услуги естественных монополий, оказывающих существенное влияние на конкурентоспособность продукции российских предприятий.

8. Отсутствие достоверной информации о финансово-экономическом состоянии предприятия для акционеров (участников), руководителей предприятия, потенциальных инвесторов и кредиторов, а также для органов исполнительной власти.

Анализ финансовой деятельности ООО Грот

... экономическую эффективность работы предприятий, ее надо сопоставить с величиной авансированных или потребленных средств. Наиболее обобщающим показателем эффективности хозяйственной деятельности признан уровень общей рентабельности авансированных фондов: На практике анализ ... по разделам баланса, анализ имущественного потенциала предприятия - процедуры, определяемые логикой построения актива баланса и ...

Выявление внутренних причин банкротства достигается путем проведения анализа финансового состояния конкретного предприятия.

Финансовое состояние – это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Финансовое состояние является важнейшей характеристикой экономической деятельности предприятия. Она определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим хозяйственным отношениям.

Устойчивое финансовое состояние формируется в процессе всей производственно-хозяйственной деятельности предприятия.

В ходе анализа для характеристики различных аспектов финансового состояния предприятия применяются как абсолютные, так и относительные показатели финансового состояния предприятия (финансовые коэффициенты).

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. Для анализа финансового состояния предприятия и тенденций его изменения обычно достаточно сравнительно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из них отражал наиболее существенные стороны финансового состояния.

Постановлением Правительства РФ от 25 июня 2003 года №367 утверждены Правила проведения арбитражным управляющим финансового анализа.

Правила определяют принципы и условия проведения арбитражным управляющим финансового анализа, а также состав сведений, используемых арбитражным управляющим при его проведении.

Финансовый анализ проводится на основании:

- а) статистической отчетности, бухгалтерской и налоговой отчетности, регистров бухгалтерского и налогового учета, а также (при наличии) материалов аудиторской проверки и отчетов оценщиков;

- б) учредительных документов, протоколов общих собраний участников организации, заседаний совета директоров, реестра акционеров, договоров, планов, смет, калькуляций;

- в) положения об учетной политике, в том числе учетной политике для целей налогообложения, рабочего плана счетов бухгалтерского учета, схем документооборота и организационной и производственной структур;

- г) отчетности филиалов, дочерних и зависимых хозяйственных обществ, структурных подразделений;

- д) материалов налоговых проверок и судебных процессов;

- е) нормативных правовых актов, регламентирующих деятельность должника.

Для расчета коэффициентов финансово-хозяйственной деятельности должника используются следующие основные показатели:

- а) совокупные активы (пассивы) – баланс (валюта баланса) активов (пассивов);

- б) скорректированные внеоборотные активы – сумма стоимости нематериальных активов (без деловой репутации и организационных расходов), основных средств (без капитальных затрат на арендуемые основные средства), незавершенных капитальных вложений (без незавершенных капитальных затрат на арендуемые основные средства), доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов;

- в) оборотные активы – сумма стоимости запасов (без стоимости отгруженных товаров), долгосрочной дебиторской задолженности, ликвидных активов, налога на добавленную стоимость по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, собственных акций, выкупленных у акционеров;

- г) долгосрочная дебиторская задолженность – дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты;

- д) ликвидные активы – сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

- е) наиболее ликвидные оборотные активы – денежные средства, краткосрочные финансовые вложения (без стоимости собственных акций, выкупленных у акционеров);

- ж) краткосрочная дебиторская задолженность – сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный капитал);

- з) потенциальные оборотные активы к возврату – списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств;

- и) собственные средства – сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов за вычетом капитальных затрат по арендованному имуществу, задолженности акционеров (участников) по взносам в уставный капитал и стоимости собственных акций, выкупленных у акционеров;

- к) обязательства должника – сумма текущих обязательств и долгосрочных обязательств должника;

- л) долгосрочные обязательства должника – сумма займов и кредитов, подлежащих погашению более чем через 12 месяцев после отчетной даты, и прочих долгосрочных обязательств;

- м) текущие обязательства должника – сумма займов и кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов и прочих краткосрочных обязательств;

- н) выручка нетто – выручка от реализации товаров, выполнения работ, оказания услуг за вычетом налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей;

- о) валовая выручка – выручка от реализации товаров, выполнения работ, оказания услуг без вычетов;

- п) среднемесячная выручка – отношение величины валовой выручки, полученной за определенный период как в денежной форме, так и в форме взаимозачетов, к количеству месяцев в периоде;

- р) чистая прибыль (убыток) – чистая нераспределенная прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей.

Коэффициентами, характеризующими платежеспособность должника являются:

1) Коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитываемый как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника.

2) Коэффициент текущей ликвидности, характеризующий обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств.

3) Показатель обеспеченности обязательств должника его активами, характеризующий величину активов должника, приходящихся на единицу долга, и определяемый как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника.

4) Степень платежеспособности по текущим обязательствам, определяющая текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Степень платежеспособности определяется как отношение текущих обязательств должника к величине среднемесячной выручки.

Финансовая устойчивость – одна из важнейших характеристик финансового состояния предприятия, которая позволяет оценить стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимость от кредиторов и инвесторов.

Коэффициентами, характеризующими финансовую устойчивость должника являются:

1) Коэффициент автономии (финансовой независимости), показывающий долю активов должника, которые обеспечиваются собственными средствами, и определяемый как отношение собственных средств к совокупным активам.

2) Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах), определяющий степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитываемый как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов.

3) Доля просроченной кредиторской задолженности в пассивах, характеризующая наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации. Она определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам.

4) Показатель отношения дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации.

Коэффициентами, характеризующими деловую активность должника являются:

1) Рентабельность активов, характеризующая степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяющаяся в процентах как отношение чистой прибыли (убытка) к совокупным активам организации. Показатели рентабельности более полно, чем прибыль, отражают окончательные результаты хозяйствования потому, что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

В частности, используются такие показатели рентабельности, как: рентабельность производственной деятельности (или окупаемость издержек); рентабельность продаж; рентабельность капитала (или доходность капитала).

При подсчете показателей рентабельности предприятие не ограничено какими-то рамками и может рассчитывать самые разные показатели, относящиеся к данной группе: экономическую рентабельность по чистой прибыли, финансовую рентабельность по чистой прибыли; общую рентабельность к производственным фондам, капиталоотдачу, оборачиваемость запасов, оборачиваемость дебиторской задолженности.

2) Норма чистой прибыли, которая характеризует уровень доходности хозяйственной деятельности организации, измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто).

Анализ хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках включает в себя анализ внешних и внутренних условий деятельности должника и рынков, на которых она осуществляется.

При анализе внешних условий деятельности должника проводится анализ общеэкономических условий, региональных и отраслевых особенностей его деятельности.

При анализе внутренних условий деятельности должника проводится анализ экономической политики и организационно-производственной структуры должника.

Анализ рынков, на которых осуществляется деятельность должника, представляет собой анализ данных о поставщиках и потребителях (контрагентах).

Проводится анализ активов (имущества и имущественных прав) и пассивов (обязательств) должника, результаты которого указываются в документах, содержащих анализ финансового состояния должника.

Анализ активов проводится в целях оценки эффективности их использования, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, оценки ликвидности активов, степени их участия в хозяйственном обороте, выявления имущества и имущественных прав, приобретенных на заведомо невыгодных условиях, оценки возможности возврата отчужденного имущества, внесенного в качестве финансовых вложений.

Анализ активов производится по группам статей баланса должника и состоит из анализа внеоборотных и оборотных активов.

Анализ внеоборотных активов включает в себя анализ нематериальных активов, основных средств, незавершенного строительства, доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов.

Анализ оборотных активов включает в себя анализ запасов, налога на добавленную стоимость, дебиторской задолженности, краткосрочных финансовых вложений, прочих оборотных активов.

По результатам анализа всех групп активов в документах, содержащих анализ финансового состояния должника, постатейно указываются поквартальные изменения их состава (приобретение, выбытие, списание, создание) и балансовой стоимости в течение не менее чем 2-летнего периода, предшествовавшего возбуждению производства по делу о банкротстве, и периода проведения в отношении должника процедур банкротства и их доля в совокупных активах на соответствующие отчетные даты.

Анализ пассивов проводится в целях выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, выявления возможности проведения реструктуризации сроков исполнения обязательств.

Анализ пассивов проводится по группам статей баланса должника и состоит из анализа капитала, резервов, долгосрочных и краткосрочных обязательств.

В документах, содержащих анализ финансового состояния должника, кроме сведений об обязательствах, срок исполнения которых наступил, указываются сведения об обязательствах, срок исполнения которых наступит в ближайший месяц, 2 месяца, квартал, полугодие, год.

В зарубежной и российской экономической литературе предлагается несколько отличающихся методик и математических моделей диагностики вероятности наступления банкротства коммерческих организаций. Первые исследования аналитических коэффициентов для предсказания возможных осложнений в финансовой деятельности компаний проводились в США ещё в начале тридцатых годов. В современной практике финансово-хозяйственной деятельности зарубежных фирм для оценки вероятности банкротства наиболее широкое применение получили модели, разработанные Э. Альтманом и У. Бивером.

Однако, как отмечают многие российские авторы, многочисленные попытки применения иностранных моделей прогнозирования банкротства в отечественных условиях не принесли достаточно точных результатов. Были предложены различные способы адаптации «импортных» моделей к российским хозяйственным условиям, в частности «Z-счёта» Э. Альтмана и двухфакторной математической модели. Новые методики диагностики возможного банкротства, предназначенные для отечественных предприятий, были разработаны О.П. Зайцевой, Р.С. Сайфуллиным и Г.Г. Кадыковым.

Все системы прогнозирования банкротства, разработанные зарубежными и российскими авторами, включают в себя несколько (от двух до семи) ключевых показателей, характеризующих финансовое состояние коммерческой организации. На их основе в большинстве из названных методик рассчитывается комплексный показатель вероятности банкротства с весовыми коэффициентами у индикаторов.

Эти методики и модели должны позволять прогнозировать возникновение кризисной ситуации коммерческой организации заранее, ещё до появления её очевидных признаков. Такой подход особенно необходим, так как жизненные циклы коммерческих организаций в рыночной экономике коротки (4–5 лет).

В связи с этим коротки и временные рамки применения в них антикризисных стратегий, а в условиях уже наступившего кризиса организации их применение может привести к банкротству. Указанные методики должны позволять использовать различные антикризисные стратегии заранее, ещё до наступления кризиса коммерческой организации, с целью предотвращения этого кризиса.

Существуют количественные и качественные методы прогнозирования наступления банкротства. Из качественных методов можно выделить, прежде всего, критериальные.

Многие крупные аудиторские фирмы и другие компании, занимающиеся аналитическими обзорами, прогнозированием и консультированием, используют для аналитических оценок системы критериев.

В качестве примера можно привести рекомендации Комитета по обобщению практики аудирования (Великобритания), содержащие перечень критических показателей для оценки возможного банкротства предприятия. В.В. Ковалев, основываясь на разработках западных аудиторских фирм и преломляя эти разработки к отечественной специфике бизнеса, предложил следующую двухуровневую систему показателей (таблица 1.1).

Таблица 1.1. Критерии прямого и косвенного воздействия на финансовое состояние предприятия

|

Первый уровень |

Прямое воздействие |

Второй уровень |

Косвенное воздействие |

|

– повторяющиеся существенные потери в основной производственной деятельности — превышение некоторого критического уровня просроченной кредиторской задолженности; — чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений; — устойчиво низкие значения коэффициентов ликвидности; — хроническая нехватка оборотных средств; — устойчиво увеличивающаяся до опасных пределов доля заемных средств в общей сумме источников средств; — неправильная реинвестиционная политика; — превышение размеров заемных средств над установленными лимитами; — хроническое невыполнение обязательств перед инвесторами, кредиторами и акционерами (в отношении своевременности возврата ссуд, выплаты процентов и дивидендов); — высокий удельный вес просроченной дебиторской задолженности; — наличие сверхнормативных и залежалых товаров и производственных запасов; — ухудшение отношений с учреждениями банковской системы; — использование (вынужденное) новых источников финансовых ресурсов на относительно невыгодных условиях; — применение в производственном процессе оборудования с истекшими сроками эксплуатации; — потенциальные потери долгосрочных контрактов; — неблагоприятные изменения в портфеле заказов. |

– потеря ключевых сотрудников аппарата управления; – вынужденные остановки, а также нарушения производственно – технологического процесса; — недостаточная диверсификация деятельности предприятия, т.е. чрезмерная зависимость финансовых результатов от какого-то одного конкретного проекта, типа оборудования, вида активов и др.; — излишняя ставка на прогнозируемую успешность и прибыльность нового проекта; — участие предприятия в судебных разбирательствах с непредсказуемым исходом; — потеря ключевых контрагентов; — недооценка технического и технологического обновления предприятия; — неэффективные долгосрочные соглашения; — политический риск, связанный с предприятием в целом или его ключевыми подразделениями |

Одной из стадий банкротства предприятия является финансовая неустойчивость. На этой стадии начинаются трудности с наличными средствами, проявляются некоторые ранние признаки банкротства, резкие изменения в структуре баланса в любом направлении. Однако особую тревогу должны вызвать:

- резкое уменьшение денежных средств на счетах (кстати, увеличение денежных средств может свидетельствовать об отсутствии дальнейших капиталовложений);

- увеличение дебиторской задолженности (резкое снижение также говорит о затруднениях со сбытом, если сопровождается ростом запасов готовой продукции);

- cтарение дебиторских счетов;

- разбалансирование дебиторской и кредиторской задолженности;

- снижение объемов продаж (неблагоприятным может оказаться и резкое увеличение объемов продаж, так как в этом случае банкротство может наступить в результате последующего разбалансирования долгов, если последует непродуманное увеличение закупок, капитальных затрат;

- кроме того, рост объемов продаж может свидетельствовать о сбросе продукции перед ликвидацией предприятия).

При анализе работы предприятия извне тревогу должны вызывать:

- задержки с предоставлением отчетности (эти задержки, возможно, сигнализируют о плохой работе финансовых служб);

- конфликты на предприятии, увольнение кого-либо из руководства и т.д.

Недостатки этого метода следующие:

- трудно решать многокритериальные задачи, гораздо легче принять решение в условиях однокритериальной,

- субъективность прогнозного решения подобного рода, независимо от числа критериев,

- рассчитанные значения критериев носят характер информации к размышлению, а не опоры для принятия немедленных решений,

- критические значения этих критериев должны быть детализированы по отраслям и подотраслям, а их разработка может быть выполнена после накопления определенных статистических данных.

Согласно методики Аргенти исследование начинается с предположений, что (а) идет процесс, ведущий к банкротству, (б) процесс этот для своего завершения требует нескольких лет и (в) процесс может быть разделен на три стадии:

- Недостатки. Компании, скатывающиеся к банкротству, годами демонстрируют ряд недостатков, очевидных задолго до фактического банкротства.

- Ошибки.

Вследствие накопления этих недостатков компания может совершить ошибку, ведущую к банкротству (компании, не имеющие недостатков, не совершают ошибок, ведущих к банкротству).

— Симптомы. Совершенные компанией ошибки начинают выявлять все известные симптомы приближающейся неплатежеспособности: ухудшение показателей (скрытое при помощи «творческих» расчетов), признаки недостатка денег. Эти симптомы проявляются в последние два или три года процесса, ведущего к банкротству, который часто растягивается на срок от пяти до десяти лет.

При расчете А – счета конкретной компании необходимо ставить либо количество баллов согласно Аргенти, либо «0» – промежуточные значения не допускаются. Каждому фактору каждой стадии присваивают определенное количество баллов и рассчитывают агрегированный показатель – А-счет (таблица 1.2).

Таблица 1.2. Метод А-счета для предсказания банкротства.

|

Недостатки |

Балл согласно Аргенти |

|

Директор-автократ |

8 |

|

Председатель совета директоров является также директором |

4 |

|

Пассивность совета директоров |

2 |

|

Внутренние противоречия в совете директоров (из-за различия в знаниях и навыках) |

2 |

|

Слабый финансовый директор |

2 |

|

Недостаток профессиональных менеджеров среднего и нижнего звена (вне совета директоров) |

1 |

|

Недостатки системы учета: |

— |

|

Отсутствие бюджетного контроля |

3 |

|

Отсутствие прогноза денежных потоков |

3 |

|

Отсутствие системы управленческого учета затрат |

3 |

|

Вялая реакция на изменения (появление новых продуктов, технологий, рынков, методов организации труда и т.д.) |

15 |

|

Максимально возможная сумма баллов |

43 |

|

«Проходной балл» |

10 |

|

Если сумма больше 10, недостатки в управлении могут привести к серьезным ошибкам |

— |

|

Ошибки |

— |

|

Слишком высокая доля заемного капитала |

15 |

|

Недостаток оборотных средств из-за слишком быстрого роста бизнеса |

15 |

|

Наличие крупного проекта (провал такого проекта подвергает фирму серьезной опасности) |

15 |

|

Максимально возможная сумма баллов |

45 |

|

«Проходной балл» |

15 |

|

Симптомы |

— |

|

Ухудшение финансовых показателей |

4 |

|

Использование «творческого бухучета» |

4 |

|

Нефинансовые признаки неблагополучия (ухудшение качества, падение «боевого духа» сотрудников, снижение доли рынка) |

4 |

|

Окончательные симптомы кризиса (судебные иски, скандалы, отставки) |

3 |

|

Максимально возможная сумма баллов |

12 |

|

Максимально возможный А-счет |

100 |

|

«Проходной балл» |

25 |

|

Большинство успешных компаний |

5–18 |

|

Компании, испытывающие серьезные затруднения |

35–70 |

|

Если сумма баллов более 25, компания может обанкротиться в течение ближайших пяти лет. |

— |

|

Чем больше А-счет, тем скорее это может произойти. |

— |

Наиболее простой из методик диагностики банкротства является двухфакторная математическая модель, при построении которой учитывается всего два показателя: коэффициент текущей ликвидности и удельный вес заёмных средств в пассивах. На основе статистической обработки данных по выборке фирм в странах с рыночной экономикой были выявлены весовые коэффициенты для каждого из этих факторов. Для США данная модель выглядит следующим образом:

Х = -0,3877 – 1,0736 х L4 + 0,0579 х ЗСп,

где ЗСп – доля заемных средств в пассивах.

если Х > 0,3, то вероятность банкротства велика;

- если -0,3 <Х<

- 0,3, то вероятность банкротства средняя;

- если Х <

- -0,3, то вероятность банкротства мала;

- если Х = 0, то вероятность банкротства равна 0,5.

Применение данной модели для российских условий было исследовано в работах М.А. Федотовой, которая считает, что весовые коэффициенты следует скорректировать применительно к местным условиям, и что точность прогноза двухфакторной модели увеличится, если добавить к ней третий показатель – рентабельность активов. Однако новые весовые коэффициенты для отечественных предприятий ввиду отсутствия статистических данных по организациям-банкротам в России не были определены.

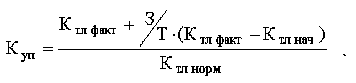

Если первые два из этих показателей соответствуют нормативным значениям (как минимум 2 и 0,1 соответственно), то на основе динамики коэффициента текущей ликвидности рассчитывается третий показатель – коэффициент утраты платежеспособности (Куп), который оценивает, сможет ли предприятие в ближайшие три месяца выполнить свои обязательства перед кредиторами:

где З – срок выполнения обязательств перед кредиторами – 3 месяца;

- Т – отчётный период в месяцах;

- Ктл факт – фактическое значение коэффициента текущей ликвидности в конце отчётного периода;

- Ктл нач – значение коэффициента текущей ликвидности в начале отчётного периода;

- Ктл норм – нормативное значение коэффициента текущей ликвидности.

Если Куп < 1, то в ближайшие 3 месяца платежеспособность утратится, а если Куп > 1, то в течение 3 месяцев предприятие будет платежеспособным.

Если же структура баланса по первым двум приведённым показателям признаётся неудовлетворительной, то рассчитывается коэффициент восстановления платежеспособности (Квп) за период, равный шести месяцам:

Если Квп < 1, то организация за 6 месяцев не восстановит платежеспособность, а если Квп > 1, то организация в течение 6 месяцев восстановит платежеспособность.

Наиболее точными в условиях рыночной экономики являются многофакторные модели прогнозирования банкротства, которые обычно состоят из пяти-семи финансовых показателей. В практике зарубежных финансовых организаций для оценки вероятности банкротства наиболее часто используется так называемый «Z-счёт» Э. Альтмана, который представляет собой пятифакторную модель, построенную по данным успешно действующих и обанкротившихся промышленных предприятий США.

Суть метода заключается в составлении и анализе аддитивной модели вида:

![]()

где Y – результирующая функция;

- xi – элементы вектора факторов Х.

Значение функции Y определяется с помощью уравнения, переменные которого отражают некоторые ключевые характеристики анализируемой корпорации – ее ликвидность, скорость оборота капитала и т.д. Если для данной корпорации коэффициент превышает определенную пороговую величину, то фирма зачисляется в разряд надежных, если же полученный коэффициент ниже критической величины, то финансовое положение такого предприятия внушает опасения и выдавать кредит ей не рекомендуется.

В формуле Альтмана используются пять переменных:

- х1 – отношение оборотного капитала к сумме активов корпорации;

- х2 – отношение нераспределенного дохода к сумме активов;

- х3 – отношение операционных доходов (до вычета процентов и налогов) к сумме активов;

- х4 – отношение рыночной стоимости акций корпорации к общей сумме активов;

- х5 – отношение суммы продаж к сумме активов.

В модели Альтмана применяется метод множественного дискриминантного анализа. Классификационное «правило», полученное на основе уравнения, гласит:

- если значение Y меньше 1,767, то фирму следует отнести к группе потенциальных банкротов;

- если значение Y больше 1,767, фирме в ближайшей перспективе банкротство не угрожает.

Позднее, в 1978 году, Э. Альтман разработал подобную, но более точную модель, позволяющую прогнозировать банкротство на горизонте в пять лет с точностью в семьдесят процентов. В этой модели используются следующие показатели:

- рентабельность активов;

- динамика прибыли;

- коэффициент покрытия процентов;

- отношение накопленной прибыли к активам;

- коэффициент текущей ликвидности;

- доля собственных средств в пассивах;

- стоимость активов предприятия.

У. Бивер предложил пятифакторную систему для оценки финансового состояния предприятия с целью диагностики банкротства, содержащую следующие индикаторы:

- рентабельность активов;

- удельный вес заёмных средств в пассивах;

- коэффициент текущей ликвидности;

- доля чистого оборотного капитала в активах;

- коэффициент Бивера (отношение суммы чистой прибыли и амортизации к заёмным средствам).

Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый коэффициент вероятности банкротства не рассчитывается. Полученные значения данных показателей сравниваются с их нормативными значениями для трёх состояний фирмы, рассчитанными У. Бивером: для благополучных компаний, для компаний, обанкротившихся в течение года, и для фирм, ставших банкротами в течение пяти лет.

Р.С. Сайфуллин и Г.Г. Кадыков предложили использовать для оценки финансового состояния предприятий рейтинговое число:

R = 2 * Ко + 0,1 * Ктл + 0,08 * Ки + 0,45 * Км + Кпр

где Ко – коэффициент обеспеченности собственными средствами;

- Ктл – коэффициент текущей ликвидности;

- Ки – коэффициент оборачиваемости активов;

- Км – коммерческая маржа (рентабельность реализации продукции);

- Кпр – рентабельность собственного капитала.

При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице и организация имеет удовлетворительное состояние экономики. Финансовое состояние предприятий с рейтинговым числом менее единицы характеризуется как неудовлетворительное.

В шестифакторной математической модели О.П. Зайцевой предлагается использовать следующие частные коэффициенты:

- Куп – коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу;

- Кз – соотношение кредиторской и дебиторской задолженности;

- Кс – показатель соотношения краткосрочных обязательств и наиболее ликвидных активов, этот коэффициент является обратной величиной показателя абсолютной ликвидности;

- Кур – убыточность реализации продукции, характеризующийся отношением чистого убытка к объёму реализации этой продукции;

- Кфр – соотношение заёмного и собственного капитала;

- Кзаг – коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов.

Комплексный коэффициент банкротства рассчитывается по формуле со следующими весовыми значениями:

Кком = 0,25х Куп + 0,1хКз + 0,2хКс + 0,25хКур + 0,1хКфр + 0,1хКзаг.

Весовые значения частных показателей для коммерческих организаций были определены экспертным путём, а фактический комплексный коэффициент банкротства следует сопоставить с нормативным, рассчитанным на основе рекомендуемых минимальных значений частных показателей: Куп = 0; Кз = 1; Кс = 7; Кур = 0; Кфр = 0,7; Кзаг = значение Кзаг в предыдущем периоде.

Если фактический комплексный коэффициент больше нормативного, то вероятность банкротства велика, а если меньше-то вероятность банкротства мала.

Все вышеописанные методики диагностики кризисной ситуации (банкротства) коммерческой организации имеют ряд недостатков, которые серьёзно затрудняют их применимость в условиях переходной российской экономики:

1. Двух-трёхфакторные модели не являются достаточно точными. Точность прогнозирования увеличивается, если во внимание принять большее количество факторов.

2. «Импортные» модели Э. Альтмана и У. Бивера содержат значения весовых коэффициентов и пороговых значений комплексных и частных показателей, рассчитанные на основе американских аналитических данных шестидесятых и семидесятых годов. В связи с этим они не соответствуют современной специфике экономической ситуации и организации бизнеса в России, в том числе отличающейся системе бухгалтерского учёта и налогового законодательства и т.д.

Отсутствие в России статистических материалов по организациям-банкротам не позволяет скорректировать методику исчисления весовых коэффициентов и пороговых значений с учётом российских экономических условий, а определение данных коэффициентов экспертным путём не обеспечивает их достаточной точности.

3. Различия в специфике экономической ситуации и в организации бизнеса между Россией и развитыми рыночными экономиками оказывают влияние и на сам набор финансовых показателей, используемых в моделях зарубежных авторов.

4. В моделях зарубежных авторов не учитываются некоторые важные показатели, специфические для российского рынка, например, доля денежной составляющей в выручке.

5. Период прогнозирования в вышеуказанных методиках и моделях колеблется от трёх – шести месяцев (в действовавшей до 1.03.98 г. методике ФСДН РФ) до пяти лет (во второй версии «Z-счёта» Э. Альтмана и в методике У. Бивера), а в некоторых моделях срок прогнозирования вообще не указывается. В условиях нестабильной и динамично реформируемой к рыночным отношениям экономической системы России использование периода прогнозирования, равного пяти годам, как это имеет место в моделях зарубежных авторов, по нашему мнению, преждевременно, и необходимо использовать более короткие промежутки времени (до одного – двух лет).

6. В некоторых методиках используются показатели, отличающиеся высокой положительной или отрицательной корреляцией или функциональной зависимостью между собой. Это приводит к ненужному усложнению этих методик, не увеличивая точности прогнозирования.

7. Указанные методики дают возможность определить вероятность приближения лишь стадии кризиса (банкротства) коммерческой организации и не позволяют прогнозировать наступление фазы роста и других фаз её жизненного цикла.

Таким образом, в качестве оценки кризисного положения предприятия целесообразно использовать не только качественные, но и количественные показатели.

Глава V Закона О банкротстве посвящена вопросам финансового оздоровления организации-должника. Финансовое оздоровление – это процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности.

При этом ходатайство о введении финансового оздоровления направляется первому собранию кредиторов или в установленных законом случаях – к арбитражному суду (не позднее 15 дней до даты проведения собрания кредиторов).

Ходатайство должно содержать:

- сведения об исполнении должником обязательств в соответствии с графиком погашения задолженности;

- предлагаемые сроки финансового оздоровления и удовлетворения требований кредиторов.

К ходатайству прилагаются план финансового оздоровления, график погашения задолженности, протокол общего собрания учредителей должника или решение собственника имущества должника (унитарного предприятия), перечень учредителей должника, голосовавших за принятие ходатайства к собранию кредиторов.

В законе предусмотрены источники погашения задолженности должником за счет залога (ипотеки), банковской гарантии, поручительства. Однако в качестве предмета обеспечения обязательств не могут выступать имущество и имущественные права, принадлежащие должнику на праве собственности или хозяйственного ведения.

В главе V ст. 80, 81 Закона о банкротстве определены порядок введения финансового оздоровления и последствия этой процедуры.

В законе подчеркнуто, что финансовое оздоровление вводится арбитражным судом на основании решения собрания кредиторов.

Определение суда подлежит немедленному исполнению со сроком оздоровления не более двух лет. При этом наступают следующие последствия:

- отменяются ранее принятые меры по обеспечению требований кредиторов;

- арест на имущество должника может быть наложен только в рамках процесса о банкротстве;

- приостанавливается исполнение документов по имущественным взысканиям, кроме исполнительных документов, вступивших в законную силу до даты введения финансового оздоровления (по взысканию задолженности по заработной плате, по авторским договорам, в возмещение вреда жизни и здоровью и т.п.);

- запрещаются выкуп должником размещенных акций, удовлетворение требований учредителей и выделение пая в имуществе должника;

- запрещается выплата дивидендов и иных платежей по эмиссионным ценным бумагам;

- не начисляются штрафы, пени, проценты за неисполнение денежных обязательств и обязательных платежей, возникших до даты введения финансового оздоровления;

- на сумму требований кредиторов в соответствии с графиком погашения задолженности начисляются проценты (до даты погашения требований кредиторов);

- неустойки и суммы причиненных убытков в форме упущенной выгоды подлежат удовлетворению после погашения остальных платежей по требованиям кредиторов;

- требования кредиторов, включенные в реестр требований, подлежат удовлетворению не позднее чем через месяц с даты окончания исполнения обязательств по графику.

В процессе финансового оздоровления должник не может без согласия кредиторов совершать сделки, связанные с приобретением или отчуждением имущества должника, балансовая стоимость которого более 5% всех его активов на последнюю отчетную дату.

Должник не имеет права выдавать кредиты, займы, учреждать доверительное управление его имуществом, а также совершать сделки, приводящие к возникновению новых обязательств должника, если они составляют более 20% суммы требований кредиторов.

Должник не может совершать сделки, приводящие к увеличению кредиторской задолженности более чем на 5% суммы требований кредиторов, а также влекущие за собой уступку прав требований, перевод долга, получение займов (кредитов).

Вместе с тем должник имеет право отчуждать (продавать) имущество, являющееся предметом залога, только с согласия кредитора, требования которого обеспечены залогом такого имущества. При этом следует иметь в виду, что требования кредитора, возникшие до заключения договора залога, подлежат удовлетворению в порядке первой и второй очереди.

План финансового оздоровления утверждается собранием кредиторов, а график погашения задолженности подписывается лицом, уполномоченным учредителями должника и собственником имущества должника (унитарного предприятия).

В графике должно быть предусмотрено погашение всех требований кредиторов, включенных в реестр, не позднее чем за месяц до даты окончания срока финансового оздоровления, а также требований кредиторов первой и второй очереди не позднее чем через шесть месяцев с даты введения финансового оздоровления.

Отдельной статьей главы V (ст. 87) определены основания для досрочного прекращения финансового оздоровления. К ним относятся:

- нарушение сроков представления в арбитражный суд соглашения об обеспечении обязательств должника в соответствии с графиком;

- существенное (на срок более 15 дней) нарушение сроков удовлетворения требований кредиторов, установленных графиком.

Политика финансового оздоровления представляет собой часть общей стратегии развития предприятия и заключается в обеспечении наиболее эффективных форм и методов улучшения финансового состояния предприятия.

Совершенствование производства, усиление конкуренции, увеличение неопределенности во внутренней и внешней среде бизнеса вызывают необходимость постоянного осуществления политики финансового оздоровления.

Эффективная реализация данной политики обеспечивается рядом принципов, основными из которых являются:

— Ориентация на базовые стратегии развития предприятия. Стратегия политики финансового оздоровления является частью общей стратегии развития предприятия, признанной обеспечить операционную, инвестиционную и финансовую деятельности достаточным объемом финансовых ресурсов. Поэтому она должна быть согласована с целями и направлениями стратегии развития предприятия, которые могут быть сведены к следующим видам: ограниченный рост (выбор такой стратегии возможен в условиях стабильной конкурентной позиции предприятия), ускоренный рост (реализация данной стратегии целесообразна на стадиях зарождения и роста бизнеса), сокращение деятельности (реализация данной стратегии целесообразна на последних стадиях жизненного цикла), комбинирование (данная стратегия содержит в себе элементы выше описанных стратегий, и ее реализация характерна для предприятий с широкой отраслевой и региональной диверсификацией).

- Непрерывность адаптации к внешней среде – предстоящие стратегические изменения должны быть согласованы с изменениями степени неопределенности внешней среды бизнеса;

- Синхронность типовых трендов возникновения дебиторской задолженности и отдачи долга предприятием (линейный, степенной, ступенчато-неопределенный);

- Учет уровня финансового риска при прогнозе сценариев возврата дебиторской задолженности (интерполяция, стагнация и «затухание» возврата долга).

Одним из основных методов реализации политики финансового оздоровления является реструктуризация задолженности. Традиционно под реструктуризацией задолженности понимают возможность отсрочки выплат по налогам и сборам, а также задолженности по начисленным пеням и штрафам перед бюджетом. Это связано с тем, что, начиная с 1997 г., государством был предложен механизм по реструктуризации задолженности предприятий по платежам в бюджет. Однако воспользоваться данной возможностью смог весьма ограниченный круг организаций, что было связано, во-первых, с жесткими условиями, на которых проводилась реструктуризация, во-вторых, с несовершенством законодательной базы, на основе которой проводилась реструктуризация. Начиная с 2002 г., право на проведение реструктуризации было закреплено только за предприятиями:

- относящимися к отраслям, определенным Правительством РФ;

- имеющими стратегическое значение для национальной безопасности государства или социально-экономическую значимость;

- являющимися головными исполнителями и исполнителями государственного оборонного заказа.

Кроме того, для получения решения о реструктуризации задолженности предприятия должны были потратить значительные средства на подготовку процедуры реструктуризации (оплата оценки обеспечения, нотариального заверения договора залога и пр.).

Однако реструктуризация задолженности перед бюджетом – это только одно направление возможной реструктуризации задолженности предприятия. По данным статистики, наибольшую долю в структуре просроченной задолженности занимает задолженность не перед бюджетом (18% от совокупной величины просроченной кредиторской задолженности по состоянию на 1 июня 2006 г.), а перед поставщиками и подрядчиками (коммерческий кредит; 51% от совокупной величины просроченной кредиторской задолженности), что определяет актуальность разработки вопросов управления реструктуризации задолженности перед контрагентами предприятия как метода финансового оздоровления.

Проанализируем другие методы финансового оздоровления предприятия.

При управлении платежеспособностью предприятия особое значение обращается на статьи баланса, отражающие наличие денег в кассе предприятия и на расчетном счете в банке. Эти сведения выражают совокупность имущества (денежных средств), имеющего абсолютную ликвидность по сравнению с другими видами имущества. В условиях финансового кризиса основной задачей управления платежеспособностью является немедленное изыскание денежных средств, необходимых для погашения краткосрочных обязательств предприятия.

В этой связи одним из оптимальных способов управления платежеспособностью предприятий считается ведение платежного календаря, разрабатываемого обычно на предстоящий период времени (с разбивкой по дням, неделям, декадам и т.п.) и состоящего из следующих разделов: график расходования денежных средств или график предстоящих платежей и график поступления денежных средств.

На предприятии возможно составление как отдельных видов платежных календарей (налоговый платежный календарь, платежный календарь по расчетам с поставщиками, платежный календарь по обслуживанию кредита), так и платежного календаря по предприятию в целом.

Использование платежного календаря позволяет выявить временной период, когда риск возникновения дефицита будет особенно велик, и заблаговременно принять соответствующие меры по снижению этого риска.

В платежном календаре предприятия должны быть учтены текущие платежи и платежи по просроченной задолженности.

Предприятие на основании платежного календаря должно определить дефицит денежных средств, необходимых для выполнения графика предстоящих платежей. Сумма такого дефицита является ориентиром при выборе способов его устранения.

Увеличение денежных средств предприятия может быть достигнуто переводом активов предприятия в денежную форму.

Целесообразно рассматривать возможность реализации активов предприятия и эффективность этих операций согласно последовательности, изложенной в бухгалтерском балансе.

Для реализации основных средств, необходимо разделить основные средства по назначению: на производственные и непроизводственные. Такое деление производится по принципу реальной их необходимости для осуществления основной деятельности предприятия.

Непроизводственные основные средства предприятию необходимо реализовать. Вырученные от реализации средства можно направить на погашение кредиторской задолженности, при этом предприятие избавляется от текущих расходов по содержанию этих средств.

Реализацию дебиторской задолженности возможна следующими способами: финансирование под уступку денежного требования, уступка права требования или перевод долга.

Способами перевода краткосрочной задолженности в долгосрочную могут быть: заем (или кредит), реструктуризация, новация, вексель.

Несмотря на то, что неплатежеспособность предприятия может быть устранена в течение короткого периода за счет осуществления продажи ряда активов, реструктуризации задолженности и прочих оперативных мероприятий, причины, генерирующие неплатежеспособность, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия. Это позволит устранить угрозу банкротства не только в коротком, но и в относительно более продолжительном промежутке времени.

Таким образом, целью реализации мероприятий на данном этапе является обеспечение устойчивого финансового положения предприятия в среднесрочной перспективе.

Для этого возможно применить следующие меры:

- снижение затрат и уменьшение текущей финансовой потребности;

- оптимизация численности работников;

- конвертация долгов в уставной капитал;

- авансирование со стороны заказчиков.

Методика проведения работ по финансовому оздоровлению предприятия приведена в Приложении 1.

2.1 Организационно-экономическая характеристика

«Ростсельмаш» – крупнейшая группа предприятий сельскохозяйственного машиностроения Российской Федерации – занимает ведущие позиции в области разработки конструкции и промышленного производства зерно- и кормоуборочных комбайнов, другой техники, предназначенной для комплексной механизации работ в растениеводстве и животноводстве.

Завод «Ростсельмаш» ведет свою историю, начиная с 1929 года. Летом 1931 года в опытной мастерской строящегося цеха комбайнов завершилась сборка двух комбайнов, которые получили название «Сталинец». На полях совхоза «Хуторок» Краснодарского края наши комбайны проходили испытания вместе с американскими комбайнами «Оливер», «Холт» и «Катерпиллер». Советские машины работали лучше и, в отличие от комбайнов всех зарубежных марок, имели возможность убирать не только хлеб, но и подсолнечник, кукурузу и просо.

В январе 1932 г. в строй вступил сборочный цех комбайнов завода «Ростсельмаш», а в мае на поля страны был отправлен первый эшелон комбайнов «Сталинец-1». Построив «Ростсельмаш», страна не только перестала ввозить комбайны из-за границы, но и сама начала их экспортировать.

В 1937 г. весь мир показывал свои достижения на Всемирной промышленной выставке в Париже, куда «Ростсельмаш» отправил свой комбайн «Сталинец-1». По результатам выставке в Париже комбайну «Сталинец-1» была присуждена высшая награда – диплом «Grand Prix».

В 1938 г. в Москве открылась сельскохозяйственная выставка, где «Ростсельмаш» получил диплом первой степени. 14 июня 1940 г. на главном конвейере был собран уже 50-тысячный комбайн «Cталинец-1».

В годы Великой Отечественной войны завод «Ростсельмаш» был эвакуирован в Ташкент. В Ташкенте «Ростсельмаш» выпускал продукцию для фронта.

14 февраля 1943 года войска Южного фронта освободили Ростов. 23 февраля, на 10-й день освобождения стали работать первые 33 станка Ростсельмаша. Одновременно развернулась подготовка и по выпуску военной продукции, организован ремонт танков, тракторов, автомашин. Для восстановления завода пришлось расчистить 150 тысяч кубометров завалов, уложить 21 млн. кирпичей, 37 тысяч кубометров бетона, смонтировать 8 тысяч тонн металлоконструкций, уложить 185 тысяч кубометров кровли. За короткое время было введено в действие 145 тысяч кв. м. производственных площадей.

Пока шло интенсивное восстановление завода, сельмашевские специалисты А.А. Красниченко, В.В. Прошунин и И.И. Попов создали конструкцию комбайна «Сталинец-6». А 30 апреля 1947 года в цехе уборочных машин были собраны новые комбайны «Сталинец-6». Разработчики новой конструкции получили звание Лауреатов Сталинской премии.

В середине 50-х годов в народном хозяйстве страны наметилась специализация промышленных предприятий. С августа 1955 г. согласно решению июльского Пленума ЦК КПСС «Ростсельмаш» стал специализироваться на выпуске зерноуборочных комбайнов. Были сняты с производства плуги и кукурузоуборочные комбайны, завод постепенно переходит на выпуск только зерноуборочных комбайнов.

В конце 1955 г. заводу было предложено начать подготовку выпуска новой уборочной машины – комбайна «РСМ-8». Также как и «Сталинец-1» и «Сталинец-6», этот комбайн был разработан конструкторами завода Ростсельмаш. Он имел большой захват жатки, большую пропускную способность молотилки. Штифтовой барабан был заменен бильным. Эти усовершенствования делали его более производительным. Комбайн «РСМ-8» производился чуть более года (конец 1956 г. – начало 1958 г.) и был выпушен в количестве 50 тысяч.

В марте 1958 г. завод получил новое ответственное задание – в пятимесячный срок перестроиться на выпуск самоходных комбайнов «СК-3». 15 марта в 17:30 с главного конвейера сошел последний комбайн «РСМ-8», а 12 июля, ровно через 100 рабочих дней, приемщик Министерства сельского хозяйства принял первые 27 самоходных комбайнов, изготовленные «Ростсельмашем» по разработкам конструкторов Таганрогского ГСКБ под руководством Изаксона. 24 января 1961 г. выпущен уже 100-тысячный самоходный комбайн СК-3.

В феврале 1962 г. «Ростсельмаш» начал выпуск следующей серийной модели – СК-4, которая превосходила предыдущую по производительности на 25%. На международной выставке в Лейпциге в 1963 г. машине был присужден диплом I-ой степени, в Чехословакии (1964 г.) модель завоевала медаль и в том же году в Венгрии получила высшую награду – «Серебряный Кубок». Комбайн СК-4 был признан самой награждаемой моделью среди зерноуборочных машин всего мира. В августе 1969 г. завод «Ростсельмаш» выпустил свой миллионный комбайн.

В 1973 г. завод осуществил переход на выпуск еще более новой модели комбайнов серии СК «Нива», представленной в нескольких модификациях: крутосклонная, рисоуборочная и др., предназначенные для работы в различных природных зонах, а также для уборки незерновых сельскохозяйственных культур. Кроме того, в этот период изготавливались томатоуборочные комбайны, молотилки для обработки льна, приспособления для уборки крупяных культур. В 70-е годы завод «Ростсельмаш» был полностью обновлен. Вследствие реконструкции завод превратился в специализированное предприятие, готовое обеспечить сельское хозяйство страны современной для того времени техникой.

К своему 50-летнему юбилею в 1979 г. завод занимал стабильное лидирующее положение в своей отрасли. В начале 80-х «Ростсельмаш» преступил к разработке и внедрению в производство высокоэффективных зерноуборочных комбайнов семейства «Дон». Это был уже седьмой по счету переход завода на производство новых машин. В феврале 1984 г. с главного конвейера «Ростсельмаша» сошел 2-миллионный комбайн, а уже в октябре 1986 г. в серийное производство была запущены первые «Доны».

В соответствии с Указом Президента Российской Федерации от 1 июля 1992 г. №721 и Государственной программой приватизации завод «Ростсельмаш» был преобразован в акционерное общество открытого типа, зарегистрированное 11 ноября 1992 г., с уставным капиталом – 1281437 тыс. руб. собственником которого стал коллектив завода «Ростсельмаш».

Приватизация предприятия была осуществлена по 1 варианту и прошла все предусмотренные планом приватизации этапы.

Общая численность акционеров составляет 53723 человека.

Из 80% реализованных акций 76,8% принадлежит работникам акционерного общества, пенсионерам и лицам, получившим эти акции в соответствии с льготами, определенными государственной программой приватизации. Юридическим лицам принадлежит 3,2% акций.

АО «Ростсельмаш» является учредителем ряда предприятий, обеспечивающих взаимодействие с ним по отдельным направлениям.

Перемены в политико-экономической ситуации в стране в середине 90-х годов не могли не сказаться на деятельности завода: участились простои, не выплачивалась заработная плата.

В середине 1998 года было начато реформирование предприятия. В 2000 г. с приходом на завод стратегического инвестора – холдинга «Новое содружество», владеющего сейчас контрольным пакетом акций, – предприятие заработало с новой силой. В результате численность работников завода увеличилась до 18 тыс. человек, были полностью погашены задолженности по заработной плате, увеличилось количество выпускаемых комбайнов.

В настоящее время доля продукции завода «Ростсельмаш» составляет более 50% объема рынка комбайнов. С момента основания Ростсельмаш поставил своим клиентам в 48 странах мира более 2,5 миллионов единиц техники.

Сегодня Ростсельмаш работает в 17 странах мира, дилерская сеть компании насчитывает более 220 партнеров.

Оборот предприятия за 2006 маркетинговый год составил более 400 млн. долларов США.

Несомненным достижением Ростсельмаша является серебряная медаль на конкурсе инновационных разработок выставки SIMA-2005 (Франция).

В основных зерносеющих регионах Российской Федерации организована дилерская сеть предприятий. Действующие торгово-сервисные центры, обеспечивает на местах решение вопросов, связанных с приобретением и эффективным использованием техники.

В своей деятельности АО «Ростсельмаш» ориентируется на рынки Российской Федерации, стран СНГ и многих зарубежных государств. Преимущественными направлениями деятельности АО «Ростсельмаш» являются сельскохозяйственные машины, в том числе зерно- и кормоуборочные комбайны, приспособления, запасные части и агрегаты к ним, энергетические средства и валковые жатки, в том числе и широкозахватные, для более эффективного использования комбайнов при раздельной уборе урожая зерновых, т. к. по данной технологии убирается до 50% площадей зерновых культур.

В регионе Урала, Сибири, Дальнего Востока, Государств Средней Азии, Китая для АО «Ростсельмаш» основными конкурентами являются:

- АО «Красноярский комбайн», выпускающее зерноуборочные комбайны, жатки и другие сельскохозяйственные машины. В настоящее время серийно выпускается комбайн «Енисей-1200» и его модификации. За последние годы в его конструкцию внесены ряд усовершенствований, повысивших технический уровень машины. Разработана новая модель зерноуборочного комбайна средней производительности («Кедр»), испытываются самоходный зерноуборочный комбайн малой производительности («Енисей-900») и самоходный кормоуборочный комбайн. Одним из поисковых направлений является разработка жатки очесывающего типа;

- АО «Сельмаш», в г.

Назарове Красноярского края, выпускающее жатвенные агрегаты для зерноуборочных комбайнов «Нива», «Енисей», «Кедр» и т.п.;

— совместное российско-канадское предприятие АО «Уральский комбайн», созданное с участием АО «Уралтрак» (г. Челябинск).

Специализируется на распространение в России уборочных комплексов канадской фирмы «Вестерн комбайн», состоящих из роторного зерноуборочного комбайна, самоходной широкозахватной валковой жатки, рулонного пресс-подборщика и зернохранилища с зерносушилкой. Основная масса продукции приходит в готовом виде из Канады и других зарубежных стран. В Челябинске организована также работа по сборке комбайнов из агрегатов, доставляемых из-за рубежа. С 2003 по 2006 гг. здесь собрано 75 машин. Общее количество реализованных за это время комбайнов превысило 300 штук. Организовано сервисное обслуживание техники у ее потребителей в регионе Урала, Алтая, Тюменской области.

В регионе европейской части страны конкурентами для АО «Ростсельмаш» являются:

- АО «Тульский комбайновый завод». Здесь разработан и изготавливается прицепный зерноуборочный комбайн малой производительности «Простор». Ведется серийное производство жатвенных агрегатов для комбайнов «Нива»;

- АО «Таганрогский комбайновый завод». Являясь партнером АО «Ростсельмаш» по производству мостов ведущих колес к комбайнам «Дон» и «Нива», предприятие разработало и выпускает отдельными партиями самоходный зерноуборочный комбайн малой производительности КЗС-3 «Русь». Здесь также разрабатывается роторная модель комбайна средней производительности КЗС-5;

- ПО «Гомсельмаш».

Это крупнейший производитель кормоуборочных комбайнов в Республике Белоруссии. В настоящее время здесь разработаны и выпускаются кормоуборочные машины семейства «Полесье» (самоходные, прицепные и навесные).

— АО «Кировец-Ландтехник», С.-Петербург. Это совместное предприятие, созданное на базе АО «Кировский завод» совместно с немецкой фирмой «Ландтехник Щенебек ГмбХ». В ближайшее время будет освоено производство самоходных кормоуборочных комбайнов «Марал-125». Изготовлена первая партия комбайнов полностью из агрегатов, поставленных из Германии.

В связи с реформированием сельского хозяйства и его техническим переоснащением в Российской Федерации, на Украине и в др. государствах СНГ отмечается активность ведущих зарубежных фирм-производителей комбайнов («Клаас», «Джон Дир», «Дойц Фар» и др.).

Такими наиболее крупными и известными предприятиями, потенциальными конкурентами АО «Ростсельмаш», на отечественном рынке являются зарубежные фирмы: «Клаас», «Дойц Фар», «Менгеле» (Германия), «Джон Дир» (США-ГЕРМАНИЯ) и «Фиатагри» (Италия).

Продукцию этих фирм отличает высокий технический уровень. При этом, по основным эксплуатационным показателям: пропускной способности, производительности, качеству бункерного зерна, – зарубежные комбайны находятся на одном уровне с комбайнами семейства «Дон». В то же время по внешнему оформлению и дизайну, качеству и надежности комплектующих узлов (двигатели, гидроагрегаты, приводные ремни, резинотехнические изделия) превосходят отечественные машины. Однако именно это определяет значительную разницу в ценах на отечественные и импортные комбайны.

В Российской Федерации и странах СНГ процесс перераспределения рынков между конкурентами вступил в активную фазу. Сдерживающим фактором в распространении западной техники являются для местных потребителей цена на комбайны, а также временный недостаток горюче-смазочных материалов, запасных частей и услуг по сервисному обслуживанию.

На сегодняшний день «Ростсельмаш» – единственный российский производитель сельскохозяйственной техники, применяющий систему автоматизированного проектирования и подготовки производства. В компании внедрены и освоены самые последние мировые достижения в области компьютерных технологий проектирования.

Финансово-экономическое положение АО «Ростсельмаш» в 1991–1995 гг. соответствовало общей тенденции спада экономики России, вызванного входом в новую экономическую формацию, основанную на рыночных отношениях, резким свертыванием производства во всех отраслях, особенно в сельском хозяйстве, инфляционными процессами, разрывом сложившихся производственных связей со смежниками из других республик, введением там собственных валют и таможенных границ.

В дореформенный период производство зерноуборочных комбайнов определялось государственным планом, а реализация заказами на их поставку в регионы страны через региональные организации Госкомсельхозтехники. Цены на комбайны устанавливались прейскурантами Госкомцен. При этом, комбайны имели две цены: для промышленности и для сельского хозяйства, где последняя была в 2 раза ниже первой, а поддержка осуществлялась из государственного бюджета. Также осуществлялась государственная поддержка внешнеэкономической деятельности предприятий комбайностроения.

После отмены поддержки сельскохозяйственного производства за счет ценовой политики сложилась ситуация, при которой платежеспособность потребителей зерноуборочных комбайнов предельно снизились. В результате последовал резкий спад производства зерноуборочных комбайнов в АО «Ростсельмаш» (таблица 2.1):

Таблица 2.1. Производственные показатели АО «Ростсельмаш» в 1990–1995 гг.

|

Наименование показателей |

1990 г. отчет |

1991 г. отчет |

1992 г. отчет |

1993 г. отчет |

1994 г. отчет |