Образовательное учреждение, Высшего образования

«Южно-Уральский институт управления и экономики»

Финансовые риски: сущность, критерии и способы снижения риска., КУРСОВАЯ РАБОТА, Руководитель работы

к.э.н., доцент кафедры ЭФ и БУ

Е.П. Украинец

___________________________

Автор работы

гр. Э – 309, 3 курс

А.А. Токарева

___________________________

Челябинск,

15.2.19

Актуальность работы обусловлена потребностью в реализации эффективной системы анти-рисковых мероприятий в сложившейся кризисной ситуации, для которой характерны нарастание числа и тяжести финансовых, политических, техногенных и социальных рисков.

Усложнение рисковой ситуации обуславливает модификацию механизмов управления рисками. В настоящее время риск принято рассматривать не как фрагментное неблагоприятное событие, а как постоянный атрибут окружающей среды. Именно поэтому функционирование любого хозяйствующего происходит в условиях всё нарастающей неопределенности. При этом, решая одну неопределенную ситуацию, субъект зачастую сталкивается с совокупностью новых неопределенных ситуаций. В таких условиях управление риском не может быть сведено к минимизации риска, поскольку на нынешнем этапе общественного развития стратегической задачей любого предприятия становится трансформация потенциально неблагоприятного события в шанс.

Финансовая деятельность предприятия, таким образом, во всех ее формах сопряжена с множественными рисками, степень влияния которых на результаты этой деятельности достаточна высока. Финансовые риски – это риски, связанные с финансовой деятельности предприятий, выделяющиеся в особую группу рисков. Они играют наиболее значимую роль в общем портфеле рисков компании. Увеличение степени влияния финансовых рисков не только на результаты финансовой деятельности предприятия, но и в целом на результаты производственно-хозяйственной деятельности компании связано с быстрой неустойчивостью экономической ситуации и конъюнктуры рынка, а также расширением сферы финансовых отношений.

Ко всему прочему можно сказать, что финансовые риски имеют объективную основу из-за априорной неопределенности внешней среды по отношению к предприятию. Это связано с тем, что внешняя среда включает в себя объективные экономические, социальные и политические условия, в рамках которых предприятие осуществляет свою деятельность и к динамике которых оно вынуждено приспосабливаться. Неопределенность внешней среды к тому же определяется и тем, что она зависит от множественных переменных: соотношения уровней предложения и спроса на товары, наличия денежных средств, вариантов инвестирования средств, контрагентов и лиц, поведение которых не всегда можно предсказать с абсолютной точностью.

Инновационная деятельность машиностроительных предприятий

... сплошных обследований предприятий и организаций, в которых исследовались бы инновации. Существующие оценки инновационной деятельности основываются на выборочных обследованиях большей или меньшей широты, и этим объясняется нередкое противоречие их результатов. Инновационным является такое предприятие, которое ...

С другой стороны, финансовые риски имеют и субъективную основу, поскольку всегда реализуются через человека, так как именно предприниматель оценивает рисковую ситуацию, формирует множество возможных исходов и делает выбор из множества альтернатив. Кроме этого, восприятие риска зависит от каждого конкретного человека с его характером, складом ума, психологическими особенностями, уровнем знаний и опыта в области его деятельности.

Все вышесказанное предопределяет актуальность рассматриваемой темы.

Цель данной работы – анализ финансовых рисков на предприятии и выработка мероприятий по их минимизации.

Достижению поставленной цели способствует решение следующих основных задач:

- рассмотреть теоретические аспекты управления финансовыми рисками: их понятие и сущность, различные классификации, учет и прогнозирование финансовых рисков на предприятии, способы снижения финансового риска, система риск-менеджмента;

провести анализ управления финансовыми рисками на предприятии ОАО «Газпром»;

- оценить эффективность управления финансовыми рисками на предприятии ОАО «Газпром»;

– разработать рекомендации по совершенствованию системы управления финансовыми рисками на предприятии ОАО «Газпром».

Объектом исследования является совокупность финансовых рисков ОАО «Газпром»., Предмет исследования – управление финансовыми рисками на предприятии.

Методологическая основа исследования определяется комплексным подходом к изучению сущности, классификации и методов анализа, а также нынешних проблем управления финансовыми рисками на основе рассмотрения значительного количества публикаций и научных работ.

Информационной базой исследования являются книги, указанные в библиографии, статьи, затрагивающие вопросы анализа системы рисков предприятия, а также официальный сайт ОАО «Газпром» и внутренняя документация.

Настоящее исследование состоит из введения, двух глав, включающих 6 параграфов, заключения, списка литературы и приложений.

Глава 1 Теоретические АСПЕКТЫ ФИНАНСОВЫХ РИСКОВ

1.1 Сущность и классификация финансовых рисков

Финансовый риск является спекулятивным риском по своей экономическому характеру так, как возникает при осуществлении финансовых операций с некоторой степенью риска, связанных с изменением обменных курсов валют, процентных ставок финансовых активов, их стоимости, понижении кредитоспособности, платежеспособности и финансовой устойчивости, а также снижении ликвидности активов [27, С. 287].

В настоящие время в условиях рыночной экономике каждое предприятие, работая в той или иной сфере бизнеса имеет возможность к рискам. Финансовые риски занимают особенное место в жизнедеятельности людей. Они затрагивают имущественные, денежные отношения и причисляются к зависящим как от воли бизнесменов, так и от внешних причин. Масштабы отрицательных последствий в финансовой сфере геометрически повышаются по мере роста масштабов мировой экономики. На уровне национальных хозяйств неэффективное распоряжение ресурсами ведет к социально-экономическому отставанию или стремительному развитию [8, С.673].

Экономические риски предприятия: сущность, виды, причины, способы снижения

... переходных периодов, а конструктивный инструмент управления рисками в более или менее нормально функционирующей рыночной экономике. Цель представленной курсовой работы - изучение сущности и видов экономических рисков, методов и способов их оценки ...

Главной задачей управления финансовым риском является максимизация прибыли и минимизация финансовых рисков.

Деятельность предприятия или фирмы во многом зависит от разумной, контролируемой и оптимальной степени финансового риска при наличии достаточного объема ресурсов, собственных средств для покрытия возможных убытков.

А. С. Шапкин отмечает: «Финансовые риски — это спекулятивные риски, для которых возможен как положительный, так и отрицательный результат». Автор утверждает, что их особенностью является вероятность наступления ущерба в результате проведения таких операций, которые по своей природе являются рискованными [9, С.879] .

Финансовый риск наступает при осуществлении финансовых операций или деятельности предприятия.

Рентабельность процесса управления финансовыми рисками определяется классификацией финансовых рисков. Классификация позволяет установить место каждого вида риска в системе финансового риск-менеджмента, а также создает возможность для эффективной оценки и управления риском. Каждому виду риска соответствует конкретный комплекс мер по оценке и управлению [12, C . 215].

В нынешнее время нет единой и общепринятой классификации финансовых рисков. Это связано с большим количеством проявлений риска и различием терминов. Классификация финансовых рисков представлена на рисунке 1.

Источник: [составлено автором].

Кредитный риска – это возможность появления убытков из-за неспособности предприятия выполнить свои обязательства. Результаты невыполнения этих обязательств определяются суммой восстановленных денежных средств и банкротством другой части.

Источниками кредитного риска являются:

определенный контрагент или заемщик;

- ссудный.

Причины появления кредитного риска:

снижение кредитоспособности, платежеспособности и финансовой устойчивости контрагента;

- изменения в экономике страны;

- изменения в рыночной стоимости;

- вероятность злоупотреблений в использовании кредита заемщиком.

Бухгалтерский риск – риск отчетный, который появляется в силу того, что изменения валютного курса могут неблагоприятно отразиться на нетто-стоимости предприятия при проведении финансовой отчетности по внешнеэкономическим операциям иностранной валюты в отечественную.

Налоговый риск – это финансовый риск, характеризующий вероятность для налогоплательщика понести финансовые и иные убытки, которые связанны с процессом уплаты и оптимизации налогов.

Налоговые риски рассматриваются с позиции государства и налогоплательщика. Данные риски возникают в связи с применением схем минимизации налогообложения и недостаточной проработки налогового законодательства [4].

Под риском ликвидности понимается снижение уровня ликвидности оборотных средств, порождающее несбалансированность денежных потоков во времени. Ликвидность предприятия основывается на поддержании соотношения между собственным капиталом предприятия, размещенными и привлеченными средствами [10, С.193].

Управление логистическими рисками в цепях поставок

... управления рисками в России негативно сказывается на стремлении менеджеров организовать эффективную комплексную систему управления рисками на предприятии, ... данных рисков являются влияния экономических, демографических, ... риски классифицируются на риски материальных потерь, трудовых потерь (риск потери рабочего времени), финансовых потерь, риски потери времени, риски специальных видов потерь. Риски ...

Общепринятая классификация риска ликвидности представлена на рисунке 2.

Источник: [составлено автором].

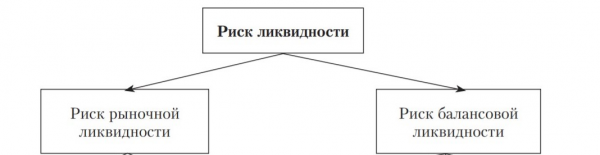

Риск рыночной ликвидности – это вероятность убытков, связанных с отсутствием возможности продажи или покупки конкретных активов в определенном объеме за довольно короткий период времени по оптимальной рыночной стоимости в связи с ухудшением деловой активности и конъюнктуры рынка.

Риск балансовой ликвидности – это вероятность потерь, связанных с невыполнением обязательств контрагентом в связи с временным отсутствием ликвидных активов или денежных средств.

Под рыночным риском понимают финансовый риск возможных потерь по открытым позициям в результате негативной динамики рыночных факторов. Также он характеризуется возможностью отрицательного изменения стоимости активов в результате колебаний процентных ставок, цен акций, курсов валют.

Риск бизнес-события — это изменения макроэкономической ситуации или последствия неудачной сделки по приобретению какого-то бизнеса.

Таким образом, исходя из вышепредставленных определений финансового риска и его классификаций, можно четко определить место каждого финансового риска в их общей системе.

1.2 Необходимость учета и прогнозирования финансовых рисков на предприятии

При учете и прогнозировании рисков для предприятий следует учитывать их специфику экономических процессов, а также высокий уровень зависимости результатов деятельности от внешних условий и угроз, работы персонала предприятия, его профессионализма и способности, что указывает на наличие весомых внутренних субъективных факторов в достижении запланированных результатов. Поэтому учету рисков и последствий принимаемых решений в этих предприятиях придается большое значение.

На предприятии необходимо управление рисками, которое начинается с учета риска, то есть с выявления источников риска, определения величины потерь и их вероятности, определение величины общих потерь и их вероятности при совместном действии всех рисков [13, С.94].

Управление рисками заключается в планировании специальных мероприятий с целью снижения риска, т. е. снижения самой вероятности риска или величины потерь. Но уменьшение рисков должно происходить лишь до приемлемой величины, т. к. до нуля снизить невозможно из-за наличия системных рисков.

Главной целью управления финансовыми рисками является обеспечение финансовой безопасности предприятия в процессе его деятельности и предотвращение вероятности понижения его рыночной стоимости [14, С.329].

Управление финансовыми рисками базируется на определенных принципах:

- решение, связанное с риском, не должно оказывать отрицательного воздействия на результаты финансово-хозяйственной деятельности предприятия;

управление рисками должно осуществляться в рамках корпоративной стратегии организации;

Совершенствование деятельности по управлению ассортиментом и ...

... деятельности предприятия и разработаны направления по их совершенствованию. Для выполнения выпускной квалификационной работы ... ассортимента свидетельствует о развитии и характере экономических связей торговли в магазине, а также о работе предприятий по обновлению ассортимента. Коэффициент устойчивости ассортимента ... рынка; умение предвидеть коммерческие риски; выделение приоритетов; проявление личной ...

- при управлении принимаемые решения должны базироваться на необходимом объеме конкретной информации;

- эти решения должны учитывать объективные характеристики среды, в которой организация осуществляет свою деятельность;

управление рисками предприятия должно носить системный характер;

– управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректуру набора используемых принципов и методов управления риска.

Процесс управления финансовыми рисками состоит ряда этапов, представленных на рисунке 3., Источник: [составлено автором]., Рассмотрим вышеназванные этапы более подробно:

- осознанность принятия рисков, т.е. предприятие должно осознанно идти на риск, если оно надеется получить доход от осуществления своей деятельности;

- этап коммуникации риска — обмен информацией о риске или совместное использование информации между лицом, принимающем решение, и другими сотрудниками. На практике коммуникация риска означает сбор информации о возможном риске, опрос экспертов, изучение возможности оценки риска, способов его минимизации;

- оценка риска — этап необходимый для получения необходимой информации о структуре, свойствах объекта и имеющихся рисках. На основе анализа информации, с учетом целей риска можно правильно определить вероятность наступления события, выявить степень риска и оценить его стоимость;

- обработка риска заключается в выборе и осуществлении мер по модификации риска и включает в себя избежание, оптимизацию, перенос или сохранение риска;

- сущность принятия решений в области финансовых рисков заключаются в значительном уменьшении числа событий, которые являются непредвиденными в возможных потерях хозяйственной деятельности;

- контроль выполнения подразумевает, что управление риском –динамичный процесс с обратной связью, при котором принятое решение следует периодически анализировать и пересматривать.

При прогнозировании рисков и возможных потерь от их наступления целесообразно разбить их на группы с учетом возможности и условий их учета в плановых расчетах:

- 1-ая группа — простые риски, напрямую влияющие на результаты хозяйственно-финансовой деятельности предприятий и считающиеся приоритетными в формировании условий и резервов по их снижению или предотвращению (коммерческие, риски внутреннего потенциала);

- 2-ая группа — риски нестабильности внешней среды (политические, экономические и др.), косвенно влияют на результаты хозяйственно-финансовой деятельности предприятий;

– 3-я группа — инновационные риски, связываются с венчурным (рисковым) предпринимательством, имеют высокую вероятность наступления (до 50%) и высокий уровень потерь от их наступления (до 100%), что предполагает выделение этих рисков в отдельный блок с соответствующим сопровождением и мероприятиями по страхованию этих рисков.

Транснациональная Корпорация «Газпром»

... с высокой добавленной стоимостью; соблюдение интересов всех акционеров ОАО «Газпром»; совершенствование корпоративного управления, повышение прозрачности финансово-хозяйственной деятельности. Концепция развития компании – Освоение ... и связанных с ними мощностей по транспортировке, переработке и хранению газа. Газпром также стремится участвовать в проектах по разведке, добыче, транспортировке и ...

Таким образом, вопрос учета и прогнозирования, а также управления финансовыми рисками предприятия занимает важное место в современном мире. Грамотная политика учета и прогноза финансовых рисков увеличивает доходы предприятия, расширяет возможности предпринимательской деятельности.

1.3 Способы снижения финансового риска и риск-менеджмента на предприятии

Анализ финансовых рисков организации позволяет разработать программу управления рисками, составной частью которой выступают способы снижения финансовых рисков и риск-менеджмента.

Риск-менеджмент – это часть финансового менеджмента, которая представляет собой систему управления риском и финансовыми отношениями, связанными с ним [25, С. 48].

Объект управления в риск-менеджменте – рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска.

Под субъектом управления в риск-менеджменте понимается группа специалистов, влияющих с помощью различных мер на объект управления.

Система риск-менеджмента (система управления рисками) направлена достижение необходимого баланса между получением прибыли и сокращением убытков для бизнеса [33, C . 340].

Как и во всякой управленческой деятельности, в риск-менеджменте реализуются следующие функции: прогнозирование, организация, регулирование, координация, контроль.

Основными правилами риск-менеджмента являются следующие:

нельзя рисковать больше, чем это может позволить собственный капитал («рискуй по средствам»);

- надо прогнозировать последствия риска;

- нельзя рисковать многим ради малого;

- положительное решение принимается лишь при отсутствии сомнения;

- при наличии сомнений принимаются отрицательные решения;

- нельзя думать, что существует только одно решение, всегда есть и другие.

Финансовые риски и риск-менеджмент снижаются посредством ряда средств и способов. В таблице 1 представлены основные способы снижения финансовых рисков.

Таблица 1 — Основные способы снижения финансовых рисков

Принятие риска

Передача риска

Избежание риска

Хеджирование

Аутсорсинг

Отказ от проведения операции

Продолжение таблицы 1

Резервирование

Страхование

Диверсификация

Лимитирование

Источник: [составлено автором].

Хеджирование – это покупка специальных ценных бумаг: фьючерсов, опционов и свопов, которые позволяют снизить степень риска рыночной ликвидности. Способ «хеджирование» применяется предприятиями, работающие в предпринимательской сфере, где передвижение цен на конкретные виды товаров может отрицательно повлиять на прибыль предприятия.

В ОАО Газ-Сервис филиал

... настоящего положения, производственных, должностных и инструкций по технике безопасности. Проведения инструктажа населению по “Правилам безопасности пользования газом в быту” и по самостоятельной замене ... предложений. 2.5. Управление: Служба возглавляется начальником, который назначается освобождается от занимаемой должности приказом директора филиала “Центргаз” по представлению главного ...

Способ «лимитирование» применяется через установление каких-либо нормативов в определенном процессе для получения хозяйственной деятельности. Система финансовых нормативов, обеспечивающих лимитирование рисков может включать:

предельный размер (удельный вес) заемных средств, используемых в хозяйственной деятельности;

- минимальный размер активов в высоколиквидной форме («ликвидной подушки»);

- максимальный размер депозитного вклада, размещаемого в одном банке;

- максимальный размер денежных вложений в ценные бумаги одного эмитента;

- максимальный размер товарного (коммерческого) кредита, предоставляемого одному клиенту [15, С.130].

Диверсификация – это процесс распределения инвестируемых капиталовложений среди не связанных между собой объектов. Так как при диверсификации капитал распределяется между разнообразными видами деятельности, это позволяет уменьшить совокупный риск. При этом надо помнить, что диверсификация снижает максимально возможные потери за одно событие.

Под резервированием понимают формирование специальных целевых фондов денежных средств для покрытия убытков при наступлении неблагоприятного события. Резервные денежные фонды создаются прежде всего на случай покрытия непредвиденных расходов, невостребованной кредиторской задолженности, расходов по ликвидации организации.

Передача риска – самым эффективный методом по уменьшению финансовых рисков. Основная суть его состоит в том, что предприятие-трансферт методом составления конкретного договора передает другому предприятию риск. В случае страхования риск передается страховым организациям. В результате страхователь уменьшает риск потерь от наступления неблагоприятного события, оплаченная страховая премия увеличивает экономический капитал [18, C . 45].

В случае аутсорсинга риск передается организациям, осуществляющим внешнее управление отдельными видами хозяйственных операций.

Избежание рисков – это использование действий или мероприятий, связанных с риском, которые исключают полностью данный вид риска. Данный способ применяется, если в результате оценки риска последствия от наступления неблагоприятного события оцениваются как катастрофические, а затраты по минимизации риска превышают экономический эффект от проведения операции. В других случаях при использовании данного способа предприятие полностью лишается возможности от получения дополнительной прибыли, и это отрицательно сказывается на его экономическом развитии и эффективности использования собственного капитала [16, С.216].

Каждый из перечисленных инструментов снижения риска имеет как определенные преимущества, так и недостатки. Поэтому обычно используют определенные комбинации этих инструментов «подавления» рисков. Завершающим этапом в анализе средств снижения риска является формулировка общего плана управления рисками предприятия.

Этот план должен включать:

- результаты идентификации всех областей риска для предприятия, перечень основных идентификаторов риска в каждой области;

результаты рейтинговой оценки индикаторов риска;

Анализ эффективности финансово-экономической деятельности предприятия

... аспекты анализа эффективности финансово - экономической деятельности предприятия, показатели и факторы, влияющие на экономическую деятельность предприятия. Вторая глава посвящена проведению комплексного анализа финансово - экономической деятельности филиала «Управление технологического транспорта и специальной техники» ООО «Газпром добыча Уренгой», в ...

- результаты статистического анализа риска, рекомендуемые стратегии снижения риска в каждой сфере деятельности предприятия.

Учитывая изложенное, можно сделать вывод о том, что применение тех или иных методов управления финансовыми рисками является отражением финансово-экономической политики субъекта экономических отношений. Риск финансовых потерь является неотъемлемой частью практически любого предпринимательства [32, C . 448]. Так, практика свидетельствует о том, что предпринимательская деятельность является рисковой, так как действия участников предпринимательской деятельности в условиях в сложившиеся рыночные отношения, неизбежной конкуренции и функционирования всей системы экономических законов не могут быть с полной определенностью рассчитаны и реализованы.

2.1 Характеристика ОАО «Газпром» как объекта анализа

ОАО «Газпром» – российская газодобывающая и газораспределительная компания, является мировым лидером отрасли.

Основные направления ее деятельности: геологоразведка, добыча, транспортировка, хранение, переработка и реализация углеводородов, а также производство и сбыт электрической, а также тепловой энергии.

Задача «Газпрома» – максимально эффективное и сбалансированное газоснабжение потребителей Российской Федерации, выполнение с высокой степенью надежности долгосрочных контрактов по экспорту газа [34].

Компании «Газпром» принадлежит 60% российских и 17% мировых запасов газа. По международным стандартам оценки и управления запасами углеводородов в недрах (PRMS ) приблизительные запасы углеводородов «Газпром» оценены в 27, 3 млрд. т у.т., а их стоимость – в 230,1 млрд. долларов [35].

В добыче газа доля этой компании еще выше – 85% российской добычи газа, 20% мировой добычи. Закон «Об экспорте газа» наделяет «Газпром» исключительным правом экспорта природного газа из Российской Федерации. Прочие российские производители газа не имеют возможности экспортировать свою продукцию за пределы страны. В России «Газпром» занимает монопольное положение по транспортировке природного газа в газообразном состоянии. Компании принадлежит Единая система газоснабжения (ЕСГ), включающая в себя все магистральные газопроводы страны.

Полное фирменное наименование – Открытое акционерное общество «Газпром»; предыдущее его название – Российское акционерное общество «Газпром». Зарегистрированные товарные знаки и знаки обслуживания – Газпром (ГАЗПРОМ) и Gazprom (GAZPROM ); штаб-квартира данной компании находится в Москве.

Государство является собственником контрольного пакета акций «Газпром» – 50,002%. Всего в обращении находится 23673512900 обыкновенных акций.

ОАО «Газпром» владеет крупнейшей в мире газотранспортной системой, способной бесперебойно транспортировать газ на дальние расстояния потребителям Российской Федерации и за рубеж. Протяженность магистральных газопроводов компании составляет 159,5 тыс. км.

«Газпром» экспортирует газ в страны ближнего и дальнего зарубежья, продолжает укреплять свои позиции на традиционных зарубежных рынках. Объем продаж в эти страны достиг 184,4 млрд. куб. м., а в страны СНГ и Балтии — 96,5 млрд. куб. м.

Финансовый анализ

... действия. Деятельность финансового менеджера в общем, виде может быть представлена следующими направлениями: общий финансовый анализ и планирование; обеспечение предприятия финансовыми ресурсами (управления источниками средств), распределение финансовых ресурсов (инвестиционная политика). Успешное финансовое управление направлено на: ...

Стратегической целью является становление ОАО «Газпром» как лидера среди глобальных энергетических компаний посредством освоения новых рынков, диверсификации видов деятельности, обеспечения надежности поставок.

Организация как система:

Внешняя среда – совокупность переменных, которые находятся за границами организации и не являются сферой непосредственного воздействия со стороны её менеджмента.

Факторы внешнего воздействия:

1) Поставщики:

Собственная добыча компанией газового конденсата в 2017 г. составила около 11 млн. тонн (две трети общероссийской добычи).

Таким образом, «Газпром» самостоятельно справляется с задачей снабжения ресурсами заводов по производству конечного продукта и не зависит от внешних факторов, связанных с поставками ресурсов.

«Газпрому» принадлежат четыре завода по стабилизации и переработке газового конденсата, входящие в состав «Астраханьгазпрома», «Оренбурггазпрома», «Сургутгазпрома» и «Уренгойгазпрома».

Предполагаемый на 2017 год 20%-ный уровень доли продукции, закупаемой на основе конкурсных процедур, обусловлен тем, что большая часть закупок поставляется для нужд капитального строительства. Значит, что номенклатура поставляемой продукции утверждена проектной документацией на объекты капитального строительства. Очевидно, что поставка такой продукции на основе конкурсных процедур неизбежно повлечет необходимость корректировки проектов, что, в свою очередь, может привести к срыву сроков ввода в эксплуатацию соответствующих объектов капитального строительства.

2) Потребители:

На внутреннем рынке Группа Газпром реализует более 50% продаваемого газа., Европейский рынок

Европейский газовый рынок вследствие его географической близости к России и доминирования российского газа на нем продолжает играть важную роль в экспортной политике «Газпрома».

В 2017 году «Газпром» продал в Европе 161,5 млрд. куб. м природного газа, увеличив поставки по сравнению с 2016 годом на 3,5%.

«Газпром» обеспечивает примерно треть суммарного импорта в Западную Европу. Ведущими покупателями российского газа являются Германия, Италия, Турция и Франция.

- СНГ

Главным направлением развития сотрудничества ОАО «Газпром» со странами СНГ является обеспечение поставок природного газа, удовлетворяющих потребности экономик этих стран.

В соответствии с межправительственными соглашениями ОАО «Газпром» заключены договора по поставкам газа потребителям Украины, Республики Белоруссии и Республики Молдова.

Структурами ОАО «Газпром» осуществляется закупка среднеазиатского газа для последующих поставок в страны ближнего зарубежья.

- Балтия

«Газпром» экспортирует газ в государства Балтии на основе долгосрочных контрактов. Объем экспортных поставок российского газа составляет около 5 млрд. кубометров в год.

Наибольшее количество поступает в Литву — около 2,9 млрд. кубометров. В Латвию и Эстонию «Газпром» поставил в 2017 году всего 1,9 кубометров газа.

3) Акционеры:

Газпром — крупнейшая народная компания, объединяющая сотни тысяч акционеров в России и за рубежом.

В соответствии с проспектом первичной эмиссии количество акций РАО «Газпром» составляло 236.735.129 штук. По результатам чекового аукциона РФФИ произвел дробление акций РАО «Газпром»: одна акция номинальной стоимостью 1000 рублей раздроблена на сто акций номинальной стоимостью 10 рублей каждая. Таким образом, количество акций было увеличено в 100 раз и в настоящее время составляет 23.673.512.900 штук [37].

Сегодня структура акционерного капитала ОАО «Газпром» (до 23.07.98 — РАО «Газпром») значительно отличается от первоначальной. Государство владеет 38,37% капитала. На долю. российских граждан — физических лиц приходится 15,06% акций Общества, российских юридических лиц — 34,06%. В собственности иностранных инвесторов находится 11,5% акций.

Высший орган управления ОАО «Газпром» — Общее собрание акционеров. Собрание проходит не менее одного раза в год. На нем подводятся итоги работы Общества, принимаются наиболее важные решения, определяется стратегия развития.

4)Конкуренты:

- «Итера»;

«Лукойл»;

- «Новатэк»;

- «Нортгаз»;

- «Сургутнефтегаз»;

- «Самаранефтегаз».

Структура организации:

1) Общее собрание акционеров – это высший орган управления компании «Газпром», оно проводится ежегодно. Право голоса на Общем собрании акционеров имеют акционеры — владельцы обыкновенных или привилегированных акций.

2) Совет директоров обеспечивает общее руководство деятельностью компании. Члены Совета директоров избираются Общим собранием акционеров на срок до следующего годового Общего собрания акционеров.

3) Структурные подразделения:

Администрация ОАО «Газпром» включает следующие департаменты:, Департамент бухгалтерского учета;, Департамент внешнеэкономической деятельности;, Департамент инвестиций и строительства;, Департамент по информационной политике;, Департамент по работе с регионами Российской Федерации;, Департамент по управлению персоналом и др., Процессы организации:, Разведка и добыча;

В этом секторе заняты 23 дочерние и зависимые общества, которые ведут разведку и разработку месторождений углеводородов. Работы по бурению скважин в основном проводятся специализированными дочерними обществами ООО «Бургаз» и ООО «Газфлот». Основные добывающие мощности расположены в Ямало-Ненецком автономном округе.

Транспортировка;

Транспортировку природного газа осуществляют 20 дочерних и зависимых обществ, обеспечивающих прокачку газа по магистральным газопроводам и его поставку в регионы.

Переработка газа;

Переработка газа, газового конденсата и нефти осуществляется на шести газо- и конденсатоперерабатывающих заводах ОАО «Газпром», на предприятиях ОАО «Газпром нефть» и ОАО «Салаватнефтеоргсинтез».

Маркетинг и газораспределение;

С конца 1990-х гг. «Газпром» начал приобретение долей участия в газораспределительных организациях, которые эксплуатируют принадлежащие им газотранспортные сети среднего и низкого давления для поставки газа конечным потребителям. Этими активами управляет ОАО «Газпромрегионгаз».

Крупнейшим европейским клиентом «Газпрома» по-прежнему остается Германия. Страна импортировала 53,4 млрд куб. м газа, что тоже стало историческим рекордом [36].

Вспомогательные виды деятельности:

В состав компании «Газпром» входят подразделения, выполняющие вспомогательные функции по отношению к основному бизнесу. Такая деятельность включает в себя строительство, ремонт, реконструкцию и технический контроль Единой системы газоснабжения; обеспечение технологической связи; производство электроэнергии; проведение научно-исследовательские и опытно-конструкторские работы (НИОКР).

2.2 Оценка эффективности управления финансовыми рисками ОАО «Газпром»

Общая программа компании по управлению рисками сконцентрирована на непредсказуемости финансовых рынков и нацелена на минимизацию потенциальных негативных последствий для финансового положения.

Для управления финансовыми рисками в ОАО «Газпром» осуществляются следующие мероприятия:

-

проведение систематического анализа выявленных финансовых рисков;

-

построение системы контроля рисков и мониторинга эффективности деятельности по управлению финансовыми рисками;

-

обеспечение необходимой нормативной и методологической поддержки;

-

оценка кредитоспособности контрагентов;

-

контроль авансовых платежей;

-

установление лимитов риска на кредитные организации;

-

хеджирование валютного риска;

-

осуществление переговоров с партнерами с целью финансирования проектов предприятия собственными средствами других участников проектов;

-

мероприятия по работе с дебиторской задолженностью по бизнес-направлениям;

-

использование внутренних инструментов и резервов управления финансовыми рисками, позволяющие гарантировать выполнение Компанией своих обязательств;

-

усиление контроля над заимствованиями компании во всех секторах деятельности;

-

распределение полномочий и ответственности за управление рисками среди структурных подразделений Компании.

Целью Компании в области управления рисками является повышение эффективности управленческих решений посредством анализа сопутствующих им финансовых рисков, а также обеспечение максимальной эффективности мероприятий по управлению рисками в ходе реализации принятых решений.

Чтобы провести многокритериальное моделирование финансовых рисков необходимо провести анализ предприятия в части финансовой устойчивости. Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Расчет показателей финансовой устойчивости приведен в приложении А.

Как показывают данные в приложении А, динамика коэффициента капитализации свидетельствует о достаточной финансовой устойчивости, так как для этого необходимо, чтобы этот коэффициент был меньше 1,5. Но за 2017 год значение коэффициента повысилось до 1,4, то есть приближается к критическому. Однако коэффициент соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости. Этот показатель необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами. Он показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства.

Нижняя граница этого показателя 0,1. За все три года значения коэффициента отрицательные, то есть предприятие зависит от заемных источников средств при формировании своих оборотных активов. [5]

Характеризуя выбор финансовой стратегии для ОАО «Газпром» следует отметить, что результаты анализа финансового состояния данного субъекта хозяйствования показали, что на предприятии нарушена ликвидность, в течение 2015-2017 годов сохранялся недостаточность финансовой устойчивости.

Наращивание суммы заемных ресурсов при практически неизменности размеров собственного капитала привело к уменьшению финансовой автономии предприятия, повышению его зависимости от кредиторов. Что касается рентабельности данного предприятия, то она очень низкая.

Исходя из характеристик внутренней финансовой позиции ОАО «Газпром» можно сделать вывод, что наиболее целесообразным для данного предприятия будет применение антикризисной финансовой стратегии.

В рамках антикризисного управления стратегию следует рассматривать как инструмент разрешения противоречия в процессе развития предприятия в условиях проявления кризиса или его угрозы, на базе ограниченных ресурсов.

Иными словами, антикризисную стратегию необходимо считать способом достижения предприятием своих целей, несмотря на влияние внешних и внутренних факторов, которые являются источниками возникновения кризисных явлений и стимулирующим импульсом к их росту и превращению в кризисное состояние.

Таким образом, главная цель антикризисной финансовой стратегии «ИЧИ» может быть определена как укрепление финансовой устойчивости предприятия, повышения рентабельности капитала.

Главная стратегическая цель детализируется и конкретизируется в тактических и оперативных целях (или целях низших уровней иерархии).

Формирование системы подчиненных целей финансовой стратегии должно исходить из особенностей идентифицированной стратегической финансовой позиции предприятия и быть направленным на преодоление внутренних слабых позиций и внешних угроз [6].

Главная цель и цели низших уровней рассматриваются как единая комплексная система и поэтому требуют четкой взаимосвязи с учетом их приоритетности и ранговой значимости. Такая иерархическая взаимосвязь отдельных стратегических целей финансовой стратегии предприятия обеспечивается на основе дерева целей, которое представлено в приложении Б.

2.3 Предложения по совершенствованию управления финансовыми рисками ОАО «Газпром»

По итогам предыдущей главы мы можем сделать тот вывод, что в складывающейся ситуации обеспечение стабильного финансового состояния ОАО «Газпром» предприятию рекомендуется пересмотреть систему управления доходами и расходами, а также планирования показателей деятельности.

В целях оптимизации денежных потоков и достижения большей прибыльности, предприятию следует оценить соотношения доходов и затрат и разработать направления по увеличению доходов и снижению затрат.

Прибыль любого предприятия как основной показатель эффективности его деятельности является функцией от многих факторов, основными из которых принято выделять объем производства, ассортимент, затраты на производство и реализацию, качество, ритмичность работы предприятия.

Первым финансовым результатом, который рассчитывает предприятие, является валовая прибыль, величина которого составляет разницу между доходом от реализации и себестоимостью [19, C .28].

Поскольку расходы в значительной мере определяют уровень полученной прибыли, в качестве одного из основных направлений повышения эффективности функционирования предприятия целесообразно рассматривать снижение их объемов за счет экономии. Однако следует учитывать, что не всегда резервы уменьшения расходов являются корректными, они могут наносить вред потребителям через использование некачественных материалов, невыполнение отдельных операций с целью уменьшения затрат на производство и т.п.

Поэтому необходимо осторожно относиться к снижению затрат и всегда прогнозировать последствия принимаемых управленческих решений в этой сфере.

В структуре расходов всегда есть отдельные статьи, по которым можно экономить ресурсы, уменьшая тем самым общую сумму расходов и увеличивая прибыль. Однако, исследуя абсолютные величины затрат, трудно обнаружить возможность их снижения. Поэтому мы считаем целесообразным рассчитать уровень затрат на 1 руб. чистого дохода предприятия и путем сравнения найти минимальный уровень в течение рассматриваемого периода. Расчеты выполним на примере одной из групп товаров предприятия, по которой в 2017г. произошел существенный рост спроса. Расчеты приведены в таблице 2.

Таблица 1

Показатель

201

201

Минимальный уровень расходов

РУБ.

На

РУБ.

На

Выручка

5446

690518

Материалы

3803

0,6983

378922

0,5488

0,5488

Механизмы

119

0,0219

0

0,0000

0,0000

Расходы на оплату труда

289

0,0531

12252

0,0177

0,0177

Прочие расходы

363

0,0667

7348

0,0106

0,0106

Общепроизводственные расходы

4574

0,8399

398522

0,5771

0,5771

Административные расходы

407

0,0747

287912

0,4170

0,0747

Всего расходов

4981

0,9146

686434

0,9941

0,9146

Источник: [составлено автором].

Приведенные в таблице 2 данные свидетельствуют о том, что предприятие достигло минимального уровня затрат на 1 руб. выручки в 2016 году за всеми статьями, кроме административных расходов и расходов в целом.

По всем остальным статьям осуществлялась экономия ресурсов, а это значит, что существует резерв снижения затрат.

В таблице 3 приведено сравнение существующего уровня затрат предприятия и рассчитанного оптимального уровня к 2017 году.

Таблица 3 – Определение объемов экономии / перерасхода ресурсов предприятия в 2017 году

Показатель

Факт 201

Оптимальный уровень

Экономия

РУ6.

На руб. выручки

РУ6.

На руб. выручки

Выручка

690518

690518

Материалы

378922

0,5488

378922

0,5488

Механизмы

0

0,0000

0

0,0000

Расходы на оплату труда

12252

0,0177

12252

0,0177

Прочие расходы

7348

0,0106

7348

0,0106

Общепроизводственные расходы

398522

0,5771

398522

0,5771

Административные расходы

287912

0,4170

51582

0,0747

236330

Всего расходов

686434

0,9941

450104

0,9146

236330

Источник:

Проанализировав приведенные в таблице данные, можно утверждать, что по условии сохранения имеющихся темпов роста выручки и расходов и без совершенствования системы управления затратами предприятия перерасход ресурсов в прогнозном году составит более 236 тыс. руб.

Следовательно, при условии использования резервов снижения затрат предприятие может повысить свои финансовые результаты на 236 тыс. руб. только по одной рассматриваемой группе товаров (или снизить переменные затраты на 31%, а постоянные затраты — на 80%) [8].

Резервами сокращение материальных затрат ОАО «Газпром» можно определить:, Смена поставщиков сырья и материалов с целью привлечения ресурсов по более низким ценам;, Полное использование сырья и материалов при производстве;, Усиление контроля на производстве с целью исключения случаев хищения материалов., К резервам снижения затрат предприятия на оплату труда стоит отнести:, Повышение производительности труда путем построения эффективной системы стимулирования работников;, Оптимизация численности работников отдельных категорий и профессий;, К резервам снижения административных расходы предприятия можно отнести следующие мероприятия:

- Оптимизация численности управленческого персонала, что позволит снизить как затраты на их оплату труда, так и отчисления в фонды социального страхования;

Поиск новых обслуживающих банков с целью снижения затрат на расчетно-платежное обслуживание;, Осторожная эксплуатация имеющейся оргтехники, что позволит снизить расходы на ее ремонт.

- При использовании всех имеющихся резервов финансовый результат деятельности предприятия можно увеличить на сумму около 236 тыс. руб. на каждой группе товаров в ассортименте предприятия.

В условиях рыночной экономики с целью повышения конкурентоспособности каждое предприятие должно сформировать эффективную систему управления затратами не только в разрезе отдельных статей, а и по ассортименту продукции.

Определив, какие виды производимой продукции наименее затратными и приносят большую прибыль, а какие наоборот требуют значительного расходования ресурсов и не окупаются, менеджеры предприятия могут оптимизировать ассортимент таким образом, чтобы обеспечить достижение максимального эффекта от осуществления хозяйственной деятельности, то есть максимизировать финансовые результаты.

Очевидно, что на стадиях внедрения и насыщения необходимо планировать увеличение продукции, а во время спада целесообразно рассматривать варианты рыночной новизны товаров или прекратить их выпуск [9].

Основными задачами оптимизации ассортимента являются:

- Оптимизация номенклатуры ассортимента с учетом потребительских характеристик и особенностей технологии производства;

- Обновление продукции в целом и по отдельным видам с учетом жизненного цикла товара;

Оптимальное соотношение новой и «старой» продукции в производственной программе;, Оптимальное соотношение новых и усвоенных рынков сбыта;

Предприятию, прежде всего, нужно разработать политику управления задолженностью. Она приведена в таблице 4.

Таблица 4 – Политика управления задолженностью

Алгоритм управления дебиторской и кредиторской задолженностью

Основные приемы управления

Обоснование возможности возникновения дебиторской и кредиторской задолженности

Анализ заказов, оформление расчетов и установления характера дебиторской и кредиторской задолженности

Продолжение таблицы 4

Определение политики предоставления кредита и инкассации для различных групп покупателей (поставщиков) и видов продукции

Анализ дебиторов

Анализ и ранжирование покупателей (поставщиков) в зависимости от объемов закупок, истории кредитных отношений и предложенных условий оплаты

Анализ задолженности по видам продукции для определения невыгодных для инкассации товаров

Контроль расчетов с дебиторами (кредиторами) по отсроченной или просроченной задолженности и изучение причин нарушения договорной дисциплины

Оценка реальной стоимости существующей дебиторской и кредиторской задолженности

Своевременное определение приемов ускорения оплаты долгов и уменьшения безнадежных долгов

Уменьшение дебиторской задолженности на сумму безнадежных долгов

Обеспечение условий продажи, гарантирующих поступление денежных средств

Контроль за соотношением дебиторской и кредиторской задолженностей.

Определение конкретных размеров скидок при досрочной оплате

Прогноз поступлений денежных средств от дебиторов на основе коэффициентов инкассации

Оценка возможности факторинга — продажи дебиторской задолженности

Источник: [составлено автором]., Итак, рассмотрим политику управления кредиторской и дебиторской задолженностью детальнее.

Прежде всего, на предприятии экономисты и бухгалтера должны постоянно отслеживать изменения кредиторской и дебиторской задолженностей. Это направление частично уже реализовано, так как существует планирование движения средств по кредиторской и дебиторской задолженности, осуществляемое при помощи специализированного программного обеспечения на предприятии [7].

Сотрудники предприятия должны регулярно анализировать кредиторскую задолженность в сопоставлении её с дебиторской задолженностью по параметру просроченности с целью недопущения несвоевременных оплат по ним, ведь если дебитор просрочил оплату, то и предприятие не сможет рассчитаться со своими кредиторами по причине нехватки средств.

Реализуя политику управления кредиторской задолженностью, нужно учитывать, что средства поступают на счёт предприятия именно от дебиторов, а значит, чтоб рассчитаться с кредиторами по счетам своевременно (а ещё лучше заранее, не затягивая платеж), нужно создать все условия для своевременных платежей дебиторов. Таковыми могут быть, с одной стороны, различные торговые скидки за быструю и полную оплату счёте дебитором (а не как предусматривает политика предприятия — в течении 10-30 дней), или, с другой стороны, внедрение системы штрафных санкций на основании ранжирования для дебиторов для стимулирования их оплачивать счета своевременно, без задержек.

Таким образом, для улучшения финансового состояния предприятия необходимо четко контролировать и управлять как дебиторской, так и кредиторской задолженностью, следить за их качеством и соотношением.

Кредиторская задолженность является источником финансирования дебиторской задолженности, однако, в то же время, поступления средств по дебиторской задолженности является источником погашения кредиторской задолженности предприятия. Если на предприятии будут заморожены сумму в расчетах с покупателями и заказчиками, то оно может почувствовать большой дефицит денежных средств, что приведет к образованию кредиторской задолженности, просрочкам платежей в бюджет, внебюджетные фонды, отчислениям по социальному страхованию и обеспечению, задолженности по заработной плате и прочим платежам. Это в свою очередь повлечет за собой уплату штрафов, пеней, неустоек [28, C .17-28].

Нарушение договорных обязательств и несвоевременная оплата продукции поставщикам приведут к потере деловой репутации предприятия и в конечном итоге к неплатежеспособности и неликвидности.

Поэтому каждому предприятию для улучшения финансового состояния необходимо следить за соотношением дебиторской и кредиторской задолженности, находить пути и способы, позволяющие сократить величину задолженности на предприятии.

Для того, чтобы на предприятии ОАО «Газпром» не образовывалось необоснованной кредиторской задолженности, оно должно, прежде всего, грамотно управлять дебиторской задолженностью, так как это повлечет за собой и урегулирование кредиторской задолженности.

Анализ и управление дебиторской задолженностью предполагает прежде всего контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается, как положительная тенденция.

ОАО «Газпром», чтобы уменьшить дебиторскую задолженность покупателей и заказчиков, а значит и кредиторскую задолженность, необходимо проводить отбор потенциальных покупателей и определить условия оплаты товаров, предусмотренных в контрактах, договорах.

Отбор можно осуществлять с помощью неформальных критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого ими объема товаров, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые возможности предприятия, т.е. затоваренность, степень нуждаемости в денежной наличности и т.д.

Одним из наиболее существенных факторов, влияющих на стоимость компании, является уровень финансового риска. Финансовые риски представляют собой самостоятельный значимый риск для владельцев капитала и, в особенности, для владельцев акционерного капитала.

Таким образом, финансовые риски являются, наряду с фундаментальными показателями, важнейшим фактором создания стоимости компании, и система управления финансовыми рисками эффективной компании должна быть интегрирована в общую стратегию и систему управления стоимостью.

Наиболее значимое влияние финансовых рисков проявляется в двух направлениях: во-первых, уровень принимаемого риска оказывает определяющее воздействие на формирование стоимости предприятия. Показатели уровня риска и стоимости компании находятся в тесной взаимосвязи и представляют собой единую систему; во-вторых, финансовые риски — это наиболее вероятная угроза банкротства предприятия, так как финансовые потери, связанные с этим риском, являются наиболее ощутимыми. В связи с этим, абсолютно все финансовые решения требуют предварительно проведенного анализа уровня риска.

В данной работе рассмотрены основные вопросы теории управления стоимостью компании, сущность и классификации факторов стоимости компании, а также методы управления таким фактором, как финансовые риски, на примере одного из лидеров российского рынка – компании ОАО «Газпром».

Финансовая стратегия предприятия должна включать меры по стабилизации финансового состояния предприятия и его платежеспособности в условиях неблагоприятных изменений внутренней и внешней среды.

Анализ финансово-хозяйственной деятельности ОАО «Газпром»., В курсовой работе были решены следующие задачи:

— были рассмотрены теоретические аспекты управления финансовыми рисками: их понятие и сущность, различные классификации, учет и прогнозирование финансовых рисков на предприятии, способы снижения финансового риска, система риск-менеджмента;

- проведён анализ управления финансовыми рисками на предприятии ОАО «Газпром»;

- оценена эффективность управления финансовыми рисками на предприятии ОАО «Газпром»;

-разработаны рекомендации по совершенствованию системы управления финансовыми рисками на предприятии ОАО «Газпром».

Большой удельный вес в структуре имущества предприятия занимают внеоборотные активы, что отрицательно сказывается на финансовом положении предприятия. Доля текущих активов низкая, особенно наиболее ликвидных активов предприятия — денежных средств.

Нормативно-правовые акты

-

Конституция Российской Федерации: принята на всенародном голосовании 12 декабря 1993 г. // Собрание законодательства РФ. – 2014. – №31. – Ст. 4398.

-

Гражданский кодекс Российской Федерации (часть 1-я): Федеральный закон от 30 ноября 1994 г. №51-ФЗ // Собрание законодательства РФ. – 1994. – №32. – Ст. 3301.

-

Гражданский кодекс Российской Федерации (часть 2-я): Федеральный закон от 26 января 1996 г. №14-ФЗ // Собрание законодательства РФ. – 1996. – №5. – Ст. 410.

-

Налоговый кодекс Российской Федерации (часть 1-я): Федеральный закон от 31 июля 1998 г. №146-ФЗ // Собрание законодательства РФ. – 1998. – №31. – Ст. 3824.

-

Налоговый кодекс Российской Федерации (часть 2-я): Федеральный закон от 5 августа 2000 г. №117-ФЗ // Собрание законодательства РФ. – 2000. – №32. – Ст. 3340.

-

Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99: Приказ Минфина России от 6 июля 1999 г. №43н. // Экономика и жизнь. – 1999. – №35.

-

О несостоятельности (банкротстве): Федеральный закон от 26 октября 2002 г. № 127-ФЗ // Российская газета. – 2002. – №209-201. – 2 ноября.

Научная и методическая литература

а) основная литература

8.Теплякова Е.В. Финансовые риски: сущность, классификация и методы их оценки [Текст] / Е.В. Теплякова // Молодой ученый. – 2016. – №8. – С.673

9.Шапкин В.А., Шапкин А.С., Теория риска и моделирование рисковых ситуаций [Текст] / В.А. Шапкин, А.С. Шапкин. – М.: «Дашков и К°», – 2014. – С.879

10.Ионова Ю.Г., Леднев В.А., Андреева М.Ю. Финансовый менеджмент: учебник [Текст] / Ю.Г. Ионова, В.А. Леднев, М.Ю. Андреева. – М.: Московский финансово-промышленный университет «Синергия». – 2015. – С.193

11.Тютюкина, Е.Б. Финансы организаций (предприятий): Учебник / Е.Б. Тютюкина. — М.: Дашков и К, – 2016. – С.544

12.Лукьяненко А.В., Кузьмичева И.А. Управление финансовыми рисками предприятия // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 8. – С.215

13.Габдраупова З.К., Управление финансовыми рисками предприятия // Начало в науке: материалы всероссийской научно-практической конференции школьников, студентов, магистрантов и аспирантов. – 2014. – №7. – С.94

14.Манаева Ж.О., Капустенко И.С. Основные методы управления финансовым риском // Материалы 45-й научно-технической конференции студентов и аспирантов. ФГБОУ ВПО «КнАГТУ». – 2015. – С.329

15.Гладышева Е.В. Финансовый менеджмент: учебное пособие [Текст] / Е.В. Гладышева. – Ростов-на-Дону.: Феникс. –2014. – С.130

16.Лукьяненко А.В., Кузьмичева И.А. Управление финансовыми рисками предприятия // Международный журнал прикладных и фундаментальных исследований. –2015. – №8. – С.216

17.Ковалев В.В. Финансовый анализ [Текст] / В.В Ковалев. – М.: Финансы и статистика. – 2015. – С.35

18.Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятий [Текст] / В.В. Ковалев., О.Н. Волкова. – М.: Перспектива. – 2015. – С.45

19.Кретина М.Н. Финансовое состояние предприятия [Текст] / М.Н. Кретина. – М.: ДиС. –2012. – С.28

20.Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия [Текст] / Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова. – М.: ЮНИТИ-ДАНА. – 2015. – С.70

б) дополнительная литература

21.Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ: Учебное пособие [Текст] / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – М.: ИД ФБК-ПРЕСС. – 2014. –С.68

22.Савицкая Г.В. Анализ хозяйственной деятельности предприятия [Текст] / Г.В. Савицкая. – М.: ИНФРА-М. – 2014. – С.37

23.Уткин Э.А. Финансовое управление [Текст] / Э.А. Уткин. – Ассоциация авторов и издателей ТАНДЕМ. – 2013. – С.43

24.Лукашов А.В. Управление ценовыми рисками на сырьевые товары (commodities) для нефинансовых корпораций [Текст] / А.В. Лукашов // Управление финансовыми рисками. –2014. – №2. – С. 89

25.Проценко О.Д., Цакаев А.Х. Риск-менеджмент на российских предприятиях [Текст] / О.Д. Проценко, А.Х. Цакаев // Менеджмент в России и за рубежом. – 2013. –№6. – С.48

26.Смирнов С. Риск-менеджмент: восхождение к вершине [Текст] / С. Смирнов // Консультант. – 2013. – №4. – С.90

27.Шапкин А.С. Экономические и финансовые риски. оценка, управление, портфель инвестиций [Текст] / А.С. Шапкин, В.А. Шапкин. – 9-е изд. М.: Дашков и К°. –2013. – С. 543

28.Шестакова Е. В. Оценка новых видов рисков в финансовом менеджменте [Текст] / Е. В. Шестакова // Финансовый менеджмент. – 2015. – № 6. – С. 17-28

29.Лермонтов, Ю.М. Финансы организаций (предприятий) [Текст] / Ю.М. Лермонтов. – М.: КноРус. – 2013. – С. 208

30.Круи, М. Основы риск-менеджмента [Текст] / М. Круи, Д. Галай, Р. Марк. – Люберцы: Юрайт. – 2015. – С. 390

31.Гинзбург, М.Ю. Финансовый менеджмент на предприятиях нефтяной и газовой промышленности [Текст] / М.Ю. Гинзбург, Л.Н. Краснова, Р.Р. Садыкова. – Вологда: Инфра-Инженерия. – 2016. – С. 287

32.Сидоркина, И.Г. Финансовый менеджмент [Текст] / И.Г. Сидоркина. – М.: КноРус. – 2013. – С. 448

33.Просветов, Г.И. Финансовый менеджмент: Задачи и решения: Учебно-методическое пособие [Текст] / Г.И. Просветов. – М.: Альфа-Пресс. – 2014. – С. 340

Электронные ресурсы

34.Управление рисками, риск-менеджмент на предприятии // Управление рисками. – Электрон. текст. дан. – Режим доступа: http://www.risk24.ru/. – Дата обращения 29.03.2018

35.Общая информация // ПАО «Газпром нефть» — официальный сайт компании. – Электрон. текст. дан. – Режим доступа: http://www.gazprom-neft.ru/. – Дата обращения 30.03.2018

36.О «Газпроме» // ПАО «Газпром». – Электрон. текст. дан. – Режим доступа: http://www.gazprom.ru/about/. – Дата обращения 29.03.2018

37.Финмаркет // Финмаркет новости экономики. – Электрон. текст. дан. – Режим доступа: http://www.finmarket.ru/. – Дата обращения 31.03.2018

ПРИЛОЖЕНИЕ А, Таблица А.1 – Показатели финансовой устойчивости предприятия

- Коэффициенты

Расчет

Фактическое значение

Изменения

2015

год

2016

год

2017

год

Изменения

2016 года к

2015 году

Изменения

2017 года к

2015 году

Коэффициент капитализации

Долгосрочные обязательства / (Долгосрочные обязательства

+ Собственный капитал)

1,28

1,27

1,40

-0,01

-1,40

Коэффициент обеспеченности собственными источниками финансирования

Собственные оборотные средства / Оборотные активы

-0,90

-0,95

-0,80

-0,05

+0,15

Коэффициент финансовой независимости

Капитал и резервы / Валюта баланса

0,44

0,44

0,41

-0,03

Коэффициент финансирования

Собственный капитал /

Заемный капитал

0,78

0,79

0,70

+0,01

-0,09

Коэффициент финансовой устойчивости

(Собственный капитал +

Долгосрочные обязательства)

/ Валюта баланса

0,44

0,61

0,46

+0,17

-0,15

Источник: [, ПРИЛОЖЕНИЕ Б, Таблица Б.1 – Дерево целей финансовой стратегии ОАО «Газпром»

Главная цель

Укрепление финансового состояния предприятия

Цели

Укрепление платежеспособности

Обеспечение финансовой устойчивости

Цели нижнего порядка

Снижение заемного капитала

Снижение кредиторской задолженности

Увеличение ликвидных активов

Увеличение ЧДП

Снижение объемов потребления инвестиционных

ресурсов в текущем периоде

Конкретизаци

пролонгация кратко срочных банковских кредитов;

отсрочки выплаты начисленных дивидендов, процентов и др.;

продление сроков кредиторской задолженности по

товарным операциям

сокращение суммы постоянных расходов;

сокращение уровня переменных затрат

реализация отдельных высоколиквидных денежных и фондовых инструментов портфеля

долгосрочных финансовых вложений;

рефинансирование дебиторской

задолженности;

ускорение оборота дебиторской задолженности

проведение эффективной ценовой политики;

проведение эффективной налоговой политики с

целью увеличения

суммы

чистой прибыли;

проведение

эффективной амортизационной политики

– отказ от начала реализации реальных инвестиционных проектов, которые не обеспечивают быстрого чистого денежного потока;

привлечение основных фондов на условиях лизинга;

временное прекращение формирования портфеля долгосрочных финансовых вложений;

снижение норматива оборотных активов за счет ускорения их обращения