Целью деятельности завода является удовлетворение общественных потребностей в станках, специальном оборудовании, товарах народного потребления и реализации на основе полученной прибыли социальных и экономических интересов членов трудового коллектива.

Завод выпускает станки следующих видов: с числовым программным управлением, специальные долбежные, правильно-отрезные, горизонтально-расточные, консольно-фрезерные.

История создания публичного акционерного общества (далее ПАО, ранее ОАО) «Техно-инструмент» насчитывает более 120 лет. В современном виде станкостроительное производственное объединение им. С.М. Кирова было создано приказом Министра станкостроительной и инструментальной промышленности от 23.04.1987 г. № 213, в состав которого вошли Омский станкостроительный завод им. С.М. Кирова и специальное конструкторское бюро обрабатывающих центров.

На основании приказа председателя госкомитета по имуществу от 22.10.2013 г. №359 «Омский станкостроительный завод им. С.М. Кирова» реорганизовано в ПАО «Техно-инструмент» (г. Омск).

Предметом исследования является организационная, производственная структура и хозяйственно-финансовая деятельность ПАО «Техно-инструмент».

Целью учебно-ознакомительной практики является получение, сбор и аналитическая обработка материала, систематизация и закрепление знаний полученных за период обучения, приобретение практических навыков, а так же сбор данных необходимых для написания отчета.

Задачами практики являются:

- изучение роли экономиста-менеджера в управлении предприятием;

- ознакомление с предприятием ПАО «Техно-инструмент»;

- проведение комплексного анализ производственной и организационной структуры предприятия;

- оценка производственно-хозяйственной деятельности данного предприятия.

Информационной базой исследований являются оперативные данные планово-экономического отдела, бухгалтерские балансы и формы статистической отчетности ПАО «Техно-инструмент» за 2013 — 2014гг., данные официального сайта ПАО «Техно-инструмент» .

Роль экономиста-менеджера в управлении предприятием

Экономист-менеджер должен иметь системное представление о структурах и тенденциях развития экономики, понимать многообразие экономических процессов в современном мире, их связь с другими процессами, происходящими в обществе, иметь представление о приоритетных направлениях развития национальной экономики и перспективах технического, экономического и социального развития соответствующей отрасли и предприятия.

Системный подход в антикризисном управлении предприятием тема ...

... подходы к управлению кризисными предприятиями; охарактеризовать природу кризисных явлений и классифицировать их с точки зрения процессного и системного подходов ... к управлению; определить специфические особенности российского кризиса и дать характеристику его проявления на макро- и микроуровнях экономики; исследовать подходы ... предприятий к применению сложных рыночных инструментов ...

Также специалист должен знать:

- теоретические основы и закономерности функционирования рыночной экономики, включая переходные процессы, законодательные и нормативные правовые акты, отечественный и зарубежный опыт в области управления рациональной организации экономической деятельности предприятия в условиях рыночной экономики, методы изучения рыночной конъюнктуры, отраслевую номенклатуру продукции, порядок разработки и оформления технической документации;

- условия поставки, хранения и транспортировки продукции, стандарты и технические условия на поставку продукции, порядок разработки договоров поставщиками и потребителями (клиентами), контроль их выполнения;

- основы социологии и психологии труда;

- формы и системы оплаты труда, материального и морального стимулирования, порядок установления доплат, надбавок и коэффициентов к заработной плате, разработки положений о премировании;

- организацию бухгалтерского учета на предприятии;

- первичные учетные документы;

- организацию производства отрасли и на предприятии;

- современные методы планирования и организаций исследований, разработок;

- меры социальной и профессиональной ответственности в области охраны окружающей среды, правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

Экономист-менеджер обязан уметь:

- выявлять проблемы экономического характера при анализе конкретных ситуаций, предлагать способы их решения и оценивать ожидаемые результаты;

- систематизировать и обобщать информацию;

- использовать информационные технологии для решения экономических задач на предприятии.

Для успешного осуществления профессиональной деятельности экономисту-менеджеру необходимо владеть специальной экономической терминологией и лексикой специальности как минимум на одном иностранном языке; навыками самостоятельного овладения новыми знаниями, используя современные образовательные технологии; навыками профессиональной аргументации при разборе стандартных ситуаций в сфере деятельности; методами экономического анализа производственно-хозяйственной деятельности предприятия и его подразделений и оценки рыночных позиций предприятия; методами ценообразования и калькулирования себестоимости продукции на предприятии; методами исследования затрат рабочего времени и анализа качества норм, методами нормирования труда; методами финансового планирования на предприятии; методами определения экономической эффективности внедрения новой техники и технологии.

Квалификационная характеристика специалиста

1. Сфера профессиональной деятельности: производство, экономика, управление, научные исследования и разработки, инновационная деятельность и др.

2. Объекты профессиональной деятельности

Объектами профессиональной деятельности специалиста является производственно–хозяйственная деятельность организаций (предприятий) различных отраслей национальной экономики, эффективность функционирования их структурных подразделений и др.

Инновационная деятельность машиностроительных предприятий

... 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИННОВАЦИОННОГО ПОТЕНЦИАЛА НА ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЯХ……………………………………………………………...10 2.1. Критерии и методы оценки эффективности инноваций в современных условиях………………………………………………………10-13 2.2. Развитие информационного обеспечения инновационной деятельности и подготовка кадров для высокотехнологической ...

3. Виды профессиональной деятельности

Специалист должен быть профессионалом в следующих видах деятельности:

- организационно–управленческой;

- планово–экономической;

- информационно–аналитической;

- производственно–хозяйственной;

- научно–исследовательской;

- инновационной.

4. Задачи профессиональной деятельности

Специалист должен решать следующие профессиональные задачи:

- планирование хозяйственной деятельности организаций различных форм собственности;

- применение методов и инструментов экономического обоснования инвестиционных и инновационных проектов;

- управление экономическими процессами и деятельностью субъектов хозяйствования;

- разработка стратегии развития;

- использование современных информационных технологий для решения экономических задач, прогнозирования и планирования государственных доходов и расходов;

- оценка результатов хозяйственной деятельности организаций (предприятий) отраслей, в том числе экономический анализ процессов и явлений в производственной деятельности;

- применение эффективных методов анализа и оценки деятельности субъектов хозяйствования.

5. Состав компетенций

Подготовка специалиста должна обеспечивать формирование следующих групп компетенций:

- академических компетенций, включающих знания и умения по изученным дисциплинам, способности и умения учиться;

- социально–личностных компетенций, включающих культурно– ценностные ориентации, знание идеологических, нравственных ценностей общества и государства и умение следовать им;

- профессиональных компетенций, включающих знания и умения формулировать проблемы, решать задачи, разрабатывать планы и обеспечивать их выполнение в избранной сфере профессиональной деятельности.

6. Функции экономиста-менеджера:

- организационно-управленческая — умение организовать производственный процесс на предприятии отрасли;

- разрабатывать организационно-управленческую структуры предприятия, положения о подразделениях;

- должностные инструкции;

- проектировать трудовые процессы;

- составлять оперативно-производственный план, организовывать оперативный контроль за ходом производства;

- планово-экономическая — способность разрабатывать перспективные и текущие планы предприятия и его подразделений;

- разрабатывать бизнес-планы конкретных проектов;

- составлять калькуляции себестоимости продукции;

- определять доходы и расходы предприятия;

- осуществлять анализ окружающей среды и результатов деятельности предприятия;

- проектно-экономическая — проводить технико-экономическое обоснование инвестиционных проектов;

- осуществлять выбор объектов финансовых инвестиций;

- финансово-экономическая — разрабатывать финансовый план предприятия и прогнозы поступления денежных средств;

- формировать планы инвестиций;

- осуществлять финансовый анализ;

- аналитическая — проводить анализ финансово-хозяйственной деятельности предприятия различных организационно-правовых форм; проводить диагностику производственно-экономического потенциала предприятия.

Целью экономиста-менеджера является улучшение качества продукции, расширение клиентской базы, минимизация издержек.

Совершенстование организации деятельности планово-экономического ...

... учета. Операции бухгалтерского учета. Одна из основных функций управления, охватывающая производственную и хозяйственную деятельность предприятия, связанную с движением всех его хозяйственных средств. Под хозяйственно- ... i -- вероятность i-го сообщения. На основании буквенной информации этой курсовой работы рассчитаем количество информации, приходящуюся на одну букву русского алфавита. Для этого ...

Специалист должен знать:

- постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих и других органов, касающиеся планирования, анализа и учета хозяйственно-финансовой и производственной деятельности предприятия.

- организацию плановой работы, порядок разработки перспективных и годовых планов хозяйственно-финансовой и производственной деятельности предприятия.

- планово-учетную документацию.

- порядок разработки нормативов материальных, трудовых и финансовых затрат.

- методы экономического анализа и учета показателей деятельности предприятия.

- организацию оперативного и статистического учета, а также порядок и сроки составления установленной отчетности.

- основы экономики, организации труда и управления, а также законодательство о труде и охране труда РФ.

- правила внутреннего трудового распорядка, техники безопасности, производственной санитарии и противопожарной защиты.

Профессиональная деятельность экономиста-менеджера включает в себя организационно-управленческую, планово-экономическую, проектно-экономическую, финансово-экономическую, аналитическую, внешнеэкономическую, предпринимательскую, научно-исследовательскую и образовательную.

Общие положения планово-экономического отдела

1. Планово-экономический отдел является самостоятельным структурным подразделением предприятия.

2. Отдел создается и ликвидируется приказом директора предприятия.

3. Отдел подчиняется непосредственно коммерческому директору.

4. Руководство планово-экономического отдела:

4.1. Отдел возглавляет руководитель планово-экономического отдела, назначаемый на должность приказом директора предприятия.

4.2 Руководитель планово-экономического отдела имеет ____ заместителя (ей).

4.3 Обязанности заместителя (ей) определяются (распределяются) руководителем планово-экономического отдела.

4.4. Заместитель(и) и руководители структурных подразделений в составе планово-экономического отдела, другие работники отдела назначаются на должности и освобождаются от должностей приказом директора предприятия по представлению руководителя планово-экономического отдела.

Функции планово-экономического отдела:

- экономическое планирование и анализ экономического состояния организации, а также контроль за выполнением подразделениями организации законодательства в области экономики;

- разработка и подготовка к утверждению проектов перспективных и ретроспективных планов экономической деятельности и развития предприятия;

- руководство составлением среднесрочных и долгосрочных комплексных планов производственной, финансовой деятельности, бизнес-планов фирмы, согласование и увязка их разделов;

- планирование объемов капитальных инвестиций и операционных средств для оплаты оборудования и инвентаря на основе заявок производственных и технических подразделений предприятия, а также определение пределов таких капитальных вложений и разработка мероприятий по эффективному использованию капитальных вложений;

- разработка мероприятий по повышению производительности труда, повышению рентабельности производства, увеличению прибыли, снижению издержек на производство и реализацию продукции, устранению потерь и расходов;

- подготовка предложений, обоснований и расчетов по затратам на проведение НИОКР, капитального ремонта основных средств, доведение планов затрат до финансового отдела;

- определение объемов затрат на переподготовку кадров на основе прогнозов потребности кадров для организации;

- формирование ценовой политики организации и разработка прогнозов экономического развития организации в соответствии с рыночными потребностями;

- разработка плановых технико-экономических нормативов материальных и трудовых затрат, проектов оптовых и розничных цен на продукцию предприятия, тарифов на работы (услуги) с учетом спроса и предложения и с целью обеспечения запланированного объема прибыли;

- составление нормативных калькуляций продукции и контроль за внесением в них текущих изменений планово-расчетных цен на основные виды сырья, материалов, которые используются в производстве.

Ответственность

Экономико-статистический анализ производства и реализации продукции ...

... развития данного вида экономической деятельности, так и всей экономики в целом. Теоретическая и практическая значимость курсовой работы представляется достаточно актуальной и обоснованной. Целью курсовой работы является проведение экономико-статистического анализа реализации продукции растениеводства по Тверской ...

Экономист несет ответственность за выполнение в полном объеме возложенных на него должностных обязанностей и за причиненный ущерб предприятию в соответствии с действующим законодательством РФ.

Требования к социально–личностным компетенциям

Выпускник должен иметь следующие социально– личностные компетенции: обладать качествами гражданственности, быть способным к социальному взаимодействию, обладать способностью к межличностным коммуникациям, уметь работать в команде, обладать критическим мышлением, вести здоровый образ жизни.

Производственная структура предприятия , Производственная структура

Рабочее место – это неделимое в организационном отношении звено производственного процесса, обслуживаемое одним или несколькими рабочими, предназначенное для выполнения одной или нескольких производственных или обслуживающих операций, оснащённое соответствующим оборудованием и технологической оснасткой.

Рабочее место может быть простым и комплексным. Простое рабочее место – это то, где один работник занят использованием конкретного оборудования. Комплексное – это то, которое обслуживается группой людей в случае использования сложного оборудования или специальных аппаратных процессов.

Также, рабочее место может быть стационарным и подвижным. Стационарное рабочее место расположено на закрепленной производственной площади, оснащенной соответствующим оборудованием, а предметы труда подаются к рабочему месту. Подвижное рабочее место передвигается с соответствующим оборудованием по мере обработки предметов труда.

Участок – производственное подразделение, объединяющее ряд рабочих мест, сгруппированных по определенным признакам, осуществляющее часть общего производственного процесса по изготовлению продукции или обслуживанию процесса производства.

Организация производства продукции птицеводства

... предприятия представляет собой материальные и земельные ресурсы необходимые для осуществления производства продукции. Материальные ресурсы включают в себя производственные здания и сооружения, машины и оборудование, ... птицеводства по научно обоснованным нормам республиканской комплексной программой "Мясо" предусмотрено увеличить производство ... отрасли, глубокое разделение труда на крупных птицефабриках, ...

На производственном участке помимо основных и вспомогательных рабочих имеется руководитель – мастер участка.

Участки, связанные между собой постоянными технологическими связями, объединяются в цеха.

Цех – основная структурная единица производственного предприятия, состоящая из производственных участков. Наделяется определенной хозяйственной самостоятельностью, является обособленной в организационном, техническом и административном отношении производственной единицей и выполняет закрепленные за ним производственные функции.

Производственная структура — это, по существу, форма организации производственного процесса. В ней различают подразделения производств:

- основного;

- вспомогательного;

- обслуживающего.

В цехах (подразделениях) основного производства предметы труда превращаются в готовую продукцию. Цехами основного производства ПАО «Техно-инструмент» являются механические цеха № 1, 3, 5, литейный цех № 6, заготовительный цех № 7, цех филиала завода, сборочный цех № 9.

В свою очередь цехи основного производства (в машиностроении, приборостроении) подразделяются на:

- заготовительные;

- обрабатывающие;

- сборочные.

Классификация основных цехов по стадиям изготовления готового продукта аналогична классификации производственных процессов:

- к заготовительной стадии относятся процессы получения заготовок – резка металлов, литье, штамповка;

- обрабатывающая стадия включает процессы превращения заготовок в готовые детали: механическую обработку, термообработку, покраску и гальванические покрытия и т.д.;

- сборочная стадия – заключительная часть производственного процесса. В нее входят сборка узлов и готовых изделий, регулировка и отладка машин и приборов, их испытания.

Длительность производственного цикла (ДПЦ) — это интервал календарного времени от начала первой производственной операции до окончания последней; измеряется в днях, часах, минутах, секундах в зависимости от вида изделия и стадии обработки. Различают производственные циклы изделия в целом, циклы сборных единиц и отдельных деталей, циклы выполнения однородных операций, циклы выполнения отдельных операций.

В зависимости от того, какое подразделение является основной структурной производственной единицей предприятия, различают цеховую, безцеховую, и корпусную производственную структуру:

- цеховая структура включает цехи, участки, рабочие места;

- бесцеховая структура содержит участки, рабочие места;

- корпусная структура включает корпус, производство, цехи, участки, рабочие места.

Структура управления основными цехами выглядит следующим образом:

Структура управления

Специализация цехов. Цехи предприятия могут быть организованы по технологическому, предметному и смешанному типам.

При технологическом типе структуры цех специализируется на выполнении однородных технологических операций.

При предметном типе цехи специализируются на изготовлении определенного изделия или его части (узла, агрегата), применяя при всём этом различные технологические процессы.

Наряду с технологической и предметной структурами на промышленных предприятиях широкое распространение получил смешанный (предметно-технологический) тип производственной структуры. Этот тип структуры часто встречается в легкой промышленности (например, обувное и швейное производство), в машиностроении и ряде других отраслей.

Смешанный тип производственной структуры имеет ряд преимуществ: он обеспечивает уменьшение объемов внутрицеховых перевозок, сокращение длительности производственного цикла изготовления продукции, улучшение условий труда, высокий уровень загрузки оборудования, рост производительности труда, снижение себестоимости продукции.

Кооперирование — представляет собой такую форму организации производства, которая предусматривает формирование производственных связей между цехами или участками, занимающимися изготовлением одного и того же вида продукции. Кооперированные процессы внутри одного предприятия выражаются в передаче комплектующих изделий для дальнейшей их переработки из одного основного цеха в другой, в выполнении определенных услуг или работ вспомогательных производств для нужд основных цехов.

Внутризаводское кооперирование проявляется в установлении определенных технологий производства связей между отдельными цехами предприятия по передаче незавершенного производства, комплектующих изделий для дальнейшей их переработки из одного основного цеха в другой, в выполнении определенных работ и оказания услуг вспомогательными производствами для нужд основных цехов.

К основным показателям, характеризующим уровень механизации и автоматизации, относятся:

- коэффициент механизации (автоматизации) производства продукции (работ): Kма = Vм(а) / Vобщ ,

где Kма – коэффициент механизации (автоматизации) производства продукции (работ); Kма – объем продукции (работ), произведенной с помощью машин и механизмов (автоматов и автоматических линий) в стоимостном или натуральном исчислении; Ко6щ – общий объем продукции (работ), произведенной на предприятии, в стоимостном или натуральном исчислении;

- коэффициент механизации (автоматизации) труда:

Kмат = Nм(а) / (Nм(а) + Nр),

где Kмат – коэффициент механизации (автоматизации) труда; Nм(a) – количество рабочих, занятых на механизированных (автоматизированных) работах, чел; Nр – количество рабочих, выполняющих ручные операции.

Уровень автоматизации производства (Уа) на практике довольно часто определяют из выражения: Уа = Ка / (Ка + К),

где Ка – количество автоматизированного оборудования в штуках или его стоимость в рублях; К – количество или стоимость неавтоматизированного оборудования. [1, с.97]

Цехи (подразделения) вспомогательного производства обеспечивают условия для функционирования основного производства (обеспечение инструментом, энергией, ремонтом оборудования).

К вспомогательным цехам ПАО «Техно-инструмент» относятся ремонтно-механический цех № 21, ремонтно-строительный цех № 22, экспериментально-инструментальный цех № 20, транспортный участок № 23.

Организация обеспечения предприятия технологической оснасткой и нестандартными средствами технологического оснащения производства проходит 4 этапа: на первом этапе осуществляют выбор рациональных способов изготовления деталей и сборочных единиц, разработку новых технологических процессов; на втором этапе технологической подготовки производства (ТПП), во-первых, проектируют конструкции моделей, штампов, приспособлений, специального инструмента и нестандартного оборудования, а во-вторых, разрабатывают технологический процесс изготовления технологического оснащения, который должен быть достаточно универсальным, но в то же время прогрессивным, совершенным и обеспечивающим высокое качество изготовляемых деталей; на третьем этапе ТПП изготавливают всю оснастку и нестандартное оборудование. Это в наибольшей меретрудоемкая часть технологической подготовки (60 — 80 % труда и средств от общего объема ТПП); на четвертом этапе ТПП выверяют и отлаживают запроектированную технологию; окончательно отрабатывают детали и узлы (блоки) на технологичность: выверяют пригодность и рациональность спроектированной оснастки и нестандартного оборудования, удобство разборки и сборки изделия; устанавливают правильную последовательность выполнения этих работ; проводят хронометраж механообрабатывающих и сборочных операций и окончательно оформляют всю технологическую документацию.

Основой организации ремонтного хозяйства, его фундаментом, является система технического обслуживания и ремонта — совокупность взаимосвязанных средств, документации технического обслуживания и ремонта, и исполнителей, необходимых для поддержания качества (работоспособности) машин и оборудования (изделий).

Цель функционирования системы — обеспечение требуемого уровня надежности изделия в заданных условиях эксплуатации при минимальных удельных затратах на техническое обслуживание и ремонт.

Осмотры выполняются ремонтными рабочими или дежурным ремонтным персоналом и предусматривают следующие виды технических воздействий: смену и пополнение масел, регулировку механизмов, устранение мелких неисправностей, смазку трущихся поверхностей, проверку геометрической точности в соответствии с нормами, испытание (электрооборудования, электросетей и т.п.) и т.д.

Техническое обслуживание может быть плановым, если постановка на него машин и оборудования осуществляется в соответствии с требованиями нормативно-технической или эксплуатационной документации, и внеплановым — без предварительного назначения по техническому состоянию.

Подразделения обслуживающего производства обеспечивают основное и вспомогательные производства транспортом, складами (хранение), техническим контролем и т.д. К обслуживающему производству ПАО «Техно-инструмент» относятся центральный склад готовой продукции №38, склад №39, центральный склад литья №30, склад центра ремонта и строительства №36, центральный склад №37, центральный инструментальный склад №33, центральный склад химии и ГСМ №29, центральный склад метизов и нормалей №35, центральный склад №31.

Транспортное и складское хозяйства предприятия создаются для доставки, складирования и перемещения потребителю различных грузов в соответствии с условиями договоров, в установленные сроки и по оптимальным маршрутам. Основными критериями функционирования транспортного и складского хозяйств являются качественное и своевременное предоставление услуг по минимально возможной цене.

Транспортное хозяйство является артерией предприятия, связующей материальные потоки. Ритмичность и качество предоставляемых транспортных услуг определяют стабильность и эффективность функционирования предприятия в целом. Транспортные операции являются важной составной частью производственного процесса, причем транспортные средства нередко используются в целях регулирования его хода и обеспечения заданного ритма производства (например, при помощи конвейера).

Рациональная организация внутризаводского транспорта, оптимизация грузопотоков и грузооборота способствуют сокращению длительности производственных циклов изготовления продукции, ускорению оборачиваемости оборотных средств, снижению себестоимости продукции, росту производительности труда.

На предприятиях используют различные виды транспортных средств (классификация):

- по сфере обслуживания — средства межцехового и внутрицехового транспорта;

- в зависимости от режима работы — транспортные средства непрерывного (конвейерные системы и т.

д.) и периодического действия (автомашины, самоходные тележки и др.);

- по направлениям движения — транспортные средства для горизонтального, вертикального (лифты, элеваторы и т. д.) и смешанного перемещения (краны и др.);

- по уровню автоматизации — автоматические, механизированные, ручные;

- по виду перемещаемых грузов — транспортные средства для перемещения сыпучих, наливных и штучных грузов.

Складское хозяйство предприятия выполняет функции по хранению, учету и контролю движения материально-технических ресурсов, поступающих на предприятие, и готовой продукции. Эти функции складское хозяйство должно выполнять качественно, в установленные сроки и с минимальными затратами. Эти три показателя и являются собственно критериями функционирования складского хозяйства. В зависимости от объема работ склады могут быть общезаводскими и цеховыми. Общезаводские склады, например машиностроительных заводов, в свою очередь подразделяются:

- на материальные (склады основных и вспомогательных материалов, топлива, лесоматериалов);

- полуфабрикатов и заготовок для хранения материалов, прошедших соответствующую обработку в одних цехах и предназначенных для обработки в других.

Это склады черновых заготовок, выпускаемых заготовительными цехами, склады готовых деталей, выпускаемых обрабатывающими цехами и идущих в сборку;

- производственные, обслуживающие производственный процесс;

- готовой продукции, принимающие от цехов готовую продукцию, производящие упаковку и отправку ее потребителю;

- отходов и вторичного сырья;

- хозяйственные, предназначенные для хранения тары, спецодежды, хозяйственных материалов, рабочего инвентаря и т.

п.

Расположение складов зависит от характера материальных ценностей и их значения. Так, материальные и производственные склады необходимо размещать ближе к цехам-потребителям, с тем чтобы обеспечить наименьший путь прохождения грузов. Склады готовой продукции размещают ближе к сборочным цехам. По своей конструкции склады бывают открытые, полуоткрытые, закрытые и специальные. К цеховым производственным складам применительно к машиностроительному производству относят материальные, промежуточные, склады готовых деталей, комплектовочные и специальные.[2, с.314 ]

Основное назначение энергетического хозяйства предприятия — бесперебойное снабжение производства всеми видами энергии при соблюдении техники безопасности, выполнении требований к качеству и экономичности энергоресурсов. Основными видами энергии являются: электрическая энергия; тепловая и химическая энергия твердого, жидкого и газообразного топлива; тепловая энергия пара и горячей воды; механическая энергия. К энергоресурсам относятся: электрический ток, натуральное топливо, пар разных параметров, сжатый воздух разного давления, природный и сжиженный газ, горячая вода и конденсат, вода под напором. Разнообразные виды ресурсов на предприятии используются в качестве двигательной силы, в технологических процессах, для отопления, освещения, вентиляции, хозяйственно-бытовых нужд и т. д.

На всех стадиях производства могут быть использованы различные виды энергии и энергоресурсов. Так, в кузнечных цехах машиностроительных предприятий при резке металла возможно использование электроэнергии и газа. При нагреве под ковку и штамповку используются электроэнергия (индукционный и контактный нагрев), газ и мазут (пламенный нагрев); в процессе ковки и штамповки — пар под давлением 8-10 атм и сжатый воздух (для приведения в действие оборудования и обдувки штампов); при термообработке — электроэнергия, газ и мазут. В землеприготовительных отделениях литейных цехов применяется электроэнергия. При формовке и изготовлении стержней — электроэнергия и сжатый воздух. В процессе плавки металла — электроэнергия (в электропечах), газ, мазут (в мартеновских печах), кокс (в вагранках).

При выбивке и очистке литья используются электроэнергия и сжатый воздух. Для мойки — пар 4-6 атм и горячая вода. В механических цехах при металлообработке в основном применяются электроэнергия и сжатый воздух (в пневматической аппаратуре) и т. д.

Качество — это совокупность потребительских свойств товара, удовлетворяющих конкретную потребность. К показателям качества продукции относятся показатели назначения, надёжности, экологичности, эргономичности, технологичности, эстетичности, стандартизации и унификации, патентно-правовые. Эти показатели формируются в нормативах на стадии маркетинга, уточняются в конструкторской документации на стадии НИОКР, материализуются на стадии производства, используются на стадии эксплуатации.

Система контроля качества продукции — совокупность методов и средств контроля и регулирования компонентов внешней среды, определяющих уровень качества продукции на стадиях маркетинга, НИОКР и производства, а также технического контроля на всех стадиях производственного процесса.

Компонентами внешней среды системы контроля качества продукции для уровня предприятия являются результаты маркетинговых исследований, НИОКР, сырьё, материалы, комплектующие изделия, параметры организационно-технического уровня производства и системы менеджмента предприятия.

Одним из условий повышения эффективности контроля является ведение регулярного, полного и качественного учёта функционирования системы менеджмента. Учёт должен быть организован по выполнению всех планов, программ, заданий, по таким параметрам, как количество, качество, затраты, исполнители и сроки. Учёт расхода ресурсов желательно организовать по всем видам ресурсов, выпускаемым товарам, стадиям их жизненного цикла и подразделениям. По сложной технике ещё необходимо организовать автоматизированный учёт отказов, затрат на эксплуатацию, техническое обслуживание и ремонты.

Организационная структура управления предприятием , Структура управления

На ПАО «Техно-инструмент»

является линейно-функциональной. Данная структура базируется с одной стороны на линейных полномочиях (полномочия, которые передаются непосредственно от начальника к подчиненному и далее к другим подчиненным), с другой стороны в основе структуры управления лежит принцип функциональной департаментализации (процесс деления организации на отдельные элементы, каждый из которых имеет свою четко определенную, конкретную задачу и обязанности)

Линейные подразделения (цеха, участки цехов) выделены в соответствии с производственной структурой предприятия, подразделения выделяются по технологическому принципу.

Функциональные подразделения выделяются в соответствии с конкретными функциями управления (производство, сбыт (управление маркетинга), снабжение, экономические службы и др.).

На ПАО «Техно-инструмент» функциональными подразделениями являются – отдел маркетинга, отдел кадров, отдел управления качеством, отдел экономического контроля, центр ремонта и строительства, отдел размещения заказов и сбыта, отдел материально-технического снабжения, производственно-диспетчерский отдел .

В структуре управления организацией выделяют следующие элементы: звенья (отделы), уровни (ступени) управления и связи – горизонтальные и вертикальные.

К звеньям управления относятся структурные подразделения, а также отдельные специалисты, выполняющие соответствующие функции управления, либо их часть. В основе образования звена управления лежит выполнение отделом определенной функции управления. Устанавливающиеся между отделами связи носят горизонтальный характер.

Под уровнем управления понимают совокупность звеньев управления, занимающих определенную степень в системах управления организацией.

Ступени управления находятся в вертикальной зависимости и подчиняются друг другу по иерархии.

К высшему уровню на ПАО «Техно-инструмент» относится администрация предприятия (генеральный директор, заместители директора, главный бухгалтер) осуществляющая общее стратегическое руководство организацией.

К среднему уровню руководства относятся управляющие конторами, цехами и складами, старшие мастера, начальники отделов технического контроля и качества продукции. Персонал этого уровня организует работу структурных подразделений среднего звена.

К среднему звену на предприятии ПАО «Техно-инструмент» относятся заместитель главного инженера по подготовке производства и новой техники, начальник отдела кадров, начальники цехов, начальник отдела размещения заказов и сбыта, начальник управления снабжения и начальник планово-экономического отдела и т.д.

С низшему уровню относятся различные специалисты низового звена (мастера участков, имеющие в своем подчинении непосредственных участников производственного процесса и организующие их работу на рабочих местах, работники интеллектуального труда — бухгалтеры, экономисты, инженеры).

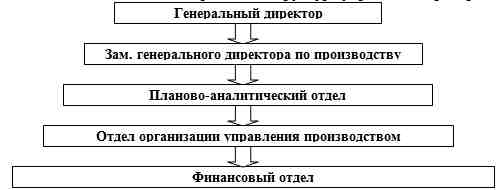

Отсюда возникала пирамидная структура управления предприятием:

Рисунок 3.1 – Структура управления подразделениями ПАО «Техно-инструмент»

Основными задачами планово–аналитического отдела являются: организация работ по планированию деятельности предприятия, включая участие в разработке программ деятельности предприятия; проведение анализа деятельности предприятия, организация функционирования системы менеджмента качества предприятия; организация информационного обеспечения деятельности предприятия; осуществление связи с внешними организациями (предприятиями, учреждениями, общественными организациями и СМИ).

Отдел организации управления производством (ООУП) занимается обеспечением оптимального использования всех видов производственных ресурсов для достижения поставленных целей. Для этого управляющая подсистема (субъект управления) осуществляет анализ и оценка внешней среды и внутренних возможностей, формирует механизм принятия решений по реализации поставленных целей и задач.

Организация финансового отдела предприятия, направлена на обеспечение финансовыми ресурсами заданий плана, сохранности и эффективного использования основных фондов и оборотных средств, трудовых и финансовых ресурсов предприятия, своевременности платежей по обязательствам в государственный бюджет, поставщикам и учреждениям банков.

Анализируя организационную структуру можно заметить, что Генеральному директору ПАО «Техно-инструмент» подчиняется узкое число непосредственных подчиненных, что увеличивает эффективность его деятельности. Существующая линейно-функциональная структура управления для такого большого предприятия является оптимальной.

Оценка производственно — хозяйственной деятельности предприятия

На основании данных формы № 1 «Бухгалтерский баланс», формы № 2 «Отчет о финансовых результатах» и др.форм отчетности за 2013-2014гг. проанализируем расчет основных технико-экономических показателей деятельности предприятия и построим матричную модель анализа и оценки производственно-хозяйственной деятельности предприятия (таблица 1).

Таблица 1 – Исходные данные для построения матричной модели хозяйственной деятельности ПАО «Техно-инструмент» за 2013 – 2014 гг.

| Показатели | 2013 год | 2014 год | Абсолют

отклонен, млн. руб. |

Темп роста,

% |

| 1 Прибыль (П), млн. руб | 2 424 | 16 614 | 14 190 | 685,4 |

| 2 Объем производства продукции (Тп), млн. руб | 38 501 | 67 515 | 29 014 | 175,4 |

| 3 Себестоимость продукции (С/ст), млн. руб | 33 987 | 56 416 | 22 429 | 166,0 |

| 4 Материальные затраты (Мз),

млн. руб |

16 227 | 27 640 | 11 413 | 170,3 |

| 5 Среднегодовая стоимость основных средств (ОСср/г), млн.руб | 35 138 | 48 217 | 13 079 | 137,2 |

| 6 Фонд заработной платы (ФЗП), млн. руб | 10 684,3 | 18 084 | 7 399,7 | 169,3 |

| 7 Среднесписочная численность работников (ЧРср/сп), чел | 1 029 | 1 055 | 26 | 102,5 |

Вывод: Данные таблица 1 свидетельствуют о том, что объем производства продукции в 2014г. увеличился на 29 014 млн.руб. по сравнению с предыдущим годом и составил 67 515 млн.руб. Основным показателем, характеризующим деятельность предприятия является прибыль от реализации. На данном предприятии прибыль от реализации в 2014г. по сравнению с 2013г. увеличилась в 6,8 раз. Также увеличились: себестоимость продукции на 66,0%, материальные затраты на 70,3%, среднегодовая стоимость основных фондов на 37,2%, фонд заработной платы на 69,3%.Среднесписочная численность работников увеличилась на 26 человек и составила 1 055 человек.

Анализирую вышеизложенное, можно говорить о повышении эффективности деятельности анализируемого предприятия.

Используя данные таблицы 1 изобразим матричную модель анализа и оценки производственно-хозяйственной деятельности ПАО «Техно-инструмент» за 2013-2014гг. и общую матрицу отклонений.

Таблица 2 — Матричная модель анализа и оценки производственно-хозяйственной деятельности ПАО «Техно-инструмент» за 2013 год

| П | Тп | С/ст | Мз | ОСср/г | ФЗП | ЧРср/сп | |

| П | 15,883 | 14,021 | 6,694 | 14,496 | 4,408 | 0,425 | |

| Тп | 0,063 | 0,883 | 0,421 | 0,913 | 0,278 | 0,027 | |

| С/ст | 0,071 | 1,133 | 0,477 | 1,034 | 0,314 | 0,030 | |

| Мз | 0,149 | 2,373 | 2,094 | 2,165 | 0,658 | 0,063 | |

| ОСср/г | 0,069 | 1,096 | 0,967 | 0,462 | 0,304 | 0,029 | |

| ФЗП | 0,227 | 3,604 | 3,181 | 1,519 | 3,289 | 0,096 | |

| ЧРср/сп | 2,356 | 37,416 | 33,029 | 15,770 | 34,148 | 10,383 |

Таблица 3 — Матричная модель анализа и оценки производственно-хозяйственной деятельности ПАО «Техно-инструмент» за 2014 год

| П | Тп | С/ст | Мз | ОСср/г | ФЗП | ЧРср/сп | |

| П | 4,064 | 3,396 | 1,664 | 2,902 | 1,088 | 0,064 | |

| Тп | 0,246 | 0,836 | 0,409 | 0,714 | 0,268 | 0,016 | |

| С/ст | 0,294 | 1,197 | 0,490 | 0,855 | 0,320 | 0,019 | |

| Мз | 0,601 | 2,443 | 2,041 | 1,744 | 0,654 | 0,038 | |

| ОСср/г | 0,45 | 1,400 | 1,170 | 0,573 | 0,375 | 0,022 | |

| ФЗП | 0,919 | 3,733 | 3,120 | 1,528 | 2,666 | 0,058 | |

| ЧРср/сп | 15,748 | 63,995 | 53,475 | 26,199 | 45,703 | 17,141 |

Таблица 4 — Матрица отклонений

| П | Тп | С/ст | Мз | ОСср/г | ФЗП | ЧРср/сп | |

| П | -11,819 | -10,625 | -5,03 | -11,594 | -3,32 | -0,361 | |

| Тп | 0,183 | -0,047 | -0,012 | -0,199 | -0,01 | -0,011 | |

| С/ст | 0,223 | 0,064 | 0,013 | -0,179 | 0,006 | -0,011 | |

| Мз | 0,452 | 0,07 | -0,053 | -0,421 | -0,004 | -0,025 | |

| ОСср/г | 0,276 | 0,304 | 0,203 | 0,111 | 0,071 | -0,007 | |

| ФЗП | 0,692 | 0,129 | -0,061 | 0,009 | -0,623 | -0,038 | |

| ЧРср/сп | 13,392 | 26,579 | 20,446 | 10,429 | 11,555 | 6,758 |

На основании таблиц 2 –4 можно сделать следующие выводы:

— за анализируемый период фондоотдача увеличилась на 27 % что является положительной тенденцией и свидетельствует о повышении эффективности использования основных средств в основной деятельности. (в 2013г. на каждый рубль основных средств, приходилось 1,096 руб выручки от продаж продукции, а в 2014г. – 1,4 руб)

Обратный показатель фондоотдачи – фондоёмкость. В 2014г. по сравнению с 2013г. этот показатель снизился на 21,8%. Снижение фондоемкости продукции свидетельствует о наличии относительной экономии средств, вложенных в основные фонды.

— за анализируемый период фондовооруженность увеличилась на 11,555 млн. руб в расчете на одного работника (или на 33,8 %).

Ее рост отражает замещение живого труда современной техникой, увеличение механизации производства.

— в 2014г. по сравнению с 2013г.

основных средств увеличилась в 5 раз. На каждый рубль средств, вложенных в основные средства, приходилось больше в среднем на 28 копеек прибыли от продаж, что является положительным фактором. Рост значения показателей рентабельности в динамике свидетельствует о повышении уровня эффективности использования основных средств в процессе функционирования.

— за рассматриваемый период общая материалоотдача увеличилась в незначительной степени (на 2,95%).

Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потреблённых материальных ресурсов.

Обратный показатель материалоотдачи – материалоемкость. В 2001г. по сравнению с 2013г. этот показатель снизился на 0,012 руб/руб.

— за анализируемый период затраты на 1 руб. товарной продукции снизились на 5,32%. Очевидно, что наибольшее снижение затрат на 1 рубль продукции было достигнуто за счет увеличения стоимости произведенной продукции.

— в 2014г. рост производительности труда по сравнению с 2013г. составил 71,04 % (на 26,579 млн. руб. в расчете на одного работника увеличилась стоимость произведенной продукции).

Также за рассматриваемый период увеличились рентабельность персонала – в 6,7 раз, рентабельность товарной продукции – в 3,9 раза и рентабельность затрат 4,1 раза.

Факторный анализ.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем детальнее исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества работы предприятий.

На основании данных таблиц 4.2 – 4.4 проведен факторный анализ некоторых показателей эффективности производственно-хозяйственной деятельности ПАО «Техно-инструмент» за 2013-2014 год.

1. Влияние факторов на изменение объема товарной продукции:

Произведя факторный анализ можно сделать выводы: на предприятии произошло увеличение выпуска товарной продукции на 29 014 млн.руб.за счёт увеличении показателей всех факторов. Наибольшее влияние оказала фондовооруженность (на 14 657,866 млн.руб).

2. Влияние факторов на изменение прибыли:

Основное влияние на увеличение прибыли оказала рентабельность товарной продукции – на 12 355,245 млн.руб.

3. Влияние факторов на изменение производительности труда

Рост производительности труда в 2014г. по сравнению с 2013г. составил 26,579 млн.руб. Фактором, оказавшим наибольшее влияние, является фондоотдача.

4. Влияние факторов на изменение рентабельности товарной продукции

Увеличение рентабельности товарной продукции произошло только за счёт повышения рентабельности затрат.

5. Влияние факторов на изменение рентабельности основных средств

Основное влияние на увеличение рентабельности основных средств оказала рентабельность товарной продукции – на 0,2 млн.руб.

6. Влияние факторов на изменение рентабельности персонала

На увеличение показателя рентабельности персонала оказал влияние фактор изменения рентабельности основных средств (вырос на 9,425 млн.руб).

Оценка состава и структуры имущества предприятия имеет первостепенное значение при определении финансового состояния предприятия.

Анализ состава и структуры имущества предприятия характеризует статику и динамику финансово-хозяйственной деятельности, он основан на сравнении отчетных данных бухгалтерского баланса за ряд периодов. Дает общую оценку имущества и позволяет выделить в его составе внеоборотные и оборотные активы.

Проведем анализ состава и структуры имущества предприятия ПАО «Техно-инструмент» за 2013-2014гг. используя данные Приложения А (таблица 5)

Таблица 5 — Состав и структура имущества ПАО «Техно-инструмент» в 2013 — 2014 гг.

| Наименование имущества | На 01.01.2014 | На 01.01.2012 | Отклонение | |||

| ∑,

млн.руб |

Уд. вес, % | ∑,

млн.руб |

Уд. вес, % | ∑,

млн.руб |

Уд. вес, % | |

| 1) Внеоборотные активы, в т.ч.: | 44 694 | 62,54 | 63 976 | 49,02 | 19 282 | — 13,52 |

| — основные средства | 37 746 | 52,82 | 58 688 | 44,97 | 20 942 | — 7,85 |

| — нематер. активы | 3 314 | 4,64 | 4 125 | 3,16 | 811 | — 1,48 |

| — долгосрочные фин. вложения | 3 634 | 5,08 | 1 163 | 0,89 | — 2 471 | — 4,19 |

| 2) Оборотные активы, в т.ч.: | 26 771 | 37,46 | 66 527 | 50,98 | 39 756 | 13,52 |

| -запасы и затраты | 21 730 | 30,41 | 24 158 | 18,51 | 2 428 | — 11,09 |

| — дебиторская задолженность | 3 539 | 4,95 | 38 935 | 29,83 | 35 396 | 24,88 |

| — краткосрочные финансовые вложения | 79 | 0,11 | 82 | 0,06 | 3 | — 0,05 |

| — денеж. наличность | 1 420 | 1,99 | 3 248 | 2,49 | 1 828 | 0,5 |

| — налоги по приобретенной продукции | 3 | 0,004 | 104 | 0,08 | 101 | 0,08 |

| ИТОГО | 71 465 | 100 | 130 503 | 100 | 59 038 | — |

Результаты анализа данных таблицы 5, показывают, что общая стоимость имущества предприятия увеличилась за отчетный период на 82,6%. Это произошло за счет прироста стоимости иммобилизированного имущества (внеоборотных активов) на 43,14% и за счет прироста мобильного имущества (оборотных активов) на 148,5%.

Прирост стоимости имущества оценивается положительно т.к. связан с дальнейшим увеличением объема производства и продажи продукции.

Анализ источников формирования имущества предприятия начинается с исследования структуры пассива, что позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости).

Используя данные Приложения А, проведем анализа состава и структуры источников финансовых ресурсов ПАО «Техно-инструмент» (табл. 6)

Таблица 6 — Состав и структура источников формирования имущества ПАО «Техно-инструмент» в 2013 — 2014 гг.

| Наименование источников имущества | На 01.01.2014 | На 01.01.2012 | Отклонение | |||

| ∑,

млн.руб |

Уд. вес, % | ∑,

млн.руб |

Уд. вес, % | ∑,

млн.руб |

Уд. вес, % | |

| 1) Собствен. капитал, в т.ч.: | 46 862 | 65,57 | 92 924 | 71,2 | 46 062 | 5,63 |

| — уставный фонд | 35 806 | 50,10 | 35 806 | 27,44 | 0 | — 22,67 |

| — резервный фонд | 8 | 0,01 | 81 | 0,06 | 73 | 0,05 |

| — добавочный фонд | 11 048 | 15,46 | 42 762 | 32,77 | 31 714 | 17,31 |

| 2) Краткосрочные обязательства, в т.ч.: | 24 603 | 34,43 | 37 579 | 28,8 | 12 976 | — 5,63 |

| — краткосроч.кредиты и займы | 8 691 | 12,16 | 9 663 | 7,4 | 972 | — 4,76 |

| — кредиторская задолженность | 15 910 | 22,27 | 23 950 | 18,36 | 8 040 | — 3,91 |

| — задолженность перед участниками | 2 | 0,003 | 3 966 | 3,04 | 3 964 | 3,037 |

| ИТОГО | 71 465 | 100 | 130 503 | 100 | 59 038 | — |

Как следует из данных таблицы 6, за анализируемый период стоимость имущества предприятия увеличилось на 82,6%. Увеличение стоимости имущества обусловлено увеличением собственных средств на 98%. Таким образом, собственного капитала предприятия достаточно для осуществления нормальной финансово-хозяйственной деятельности. В составе заёмного капитала наибольший удельный вес занимает кредиторская задолженность

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной деятельности предприятия выступает балансовая прибыль, которая представляет собой алгебраическую сумму трех слагаемых: прибыль от реализации товарной продукции предприятия; прибыль от прочей реализации; сальдо доходов от внереализационных операций.

Для анализа состава, динамики и структуры прибыли ПАО «Техно-инструмент» составим аналитическую таблицу 4.7., используя данные формы № 2 «Отчет о прибылях и убытках» (Приложение Б) за 2013-2014гг.

Таблица 7 — Состав и структура прибыли ПАО «Техно-инструмент в 2013 – 2014гг.

| Виды прибыли | 2013 год | 2014 год | Отклонение | |||

| ∑,

млн. руб |

Уд. вес, % | ∑,

млн. руб |

Уд. вес, % | ∑,

млн. руб |

Уд. вес, % | |

| 1) Прибыль, в т.ч.: | 2 424 | 100 | 16 614 | 100 | ||

| — прибыть от реализации продукции | 2 860 | 117,99 | 8 188 | 49,28 | 5 328 | — 68,71 |

| — прибыть от операционной деятельности | — 2 327 | — 96 | 13 136 | 79,07 | 15 463 | 175,07 |

| — прибыль от внереализационных операций | 1 891 | 78,01 | — 4 710 | — 28,35 | — 6 601 | — 106,36 |

| Чистая прибыль | 1 781 | — | 13 040 | — | 11 259 | — |

По данным таблицы 7 видно, что прирост общей суммы прибыли обусловлен увеличением прибыли от операционной деятельности.

Положительным фактом является рост прибыли от реализации продукции (186,29%).

Вместе с тем динамика финансовых результатов включает и негативные изменения – убыток от внереализационной деятельности

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Проведем анализ динамики показателей рентабельности ПАО «Техно-инструмент» в таблице 8. )

Таблица 4.8 — Динамика показателей рентабельности ПАО «Техно-инструмент» в 2013 – 2014 гг.

| Показатели | 2013

год |

2014

год |

Отклонение,

% |

| 1 Рентабельность продаж, % | 9,15 | 13,81 | 4,66 |

| 2 Рентабельность затрат, % | 10,16 | 20,67 | 10,51 |

| 3 Рентабельность производства | 2,87 | 13,75 | 10,88 |

| 4 Рентабельность капитала | 2,6 | 12,91 | 10,31 |

| 5 Рентабельность основных средств | 5,07 | 27,04 | 21,97 |

| 6 Рентабельность оборотных средств | 6,62 | 27,95 | 21,33 |

Рентабельность продаж и рентабельность затрат рассчитаны по прибыли от реализации продукции. Остальные

рассчитаны по чистой прибыли.

Данные таблицы 8, свидетельствуют, что за отчетный год все увеличились:

— рентабельность производства и за отчетный период увеличилась 8 и 1,5 раз соответственно (что свидетельствует об эффективной основной деятельности предприятия);

— рентабельность капитала выросла в 5 раз (что характеризует уровень доходности предприятия);

— Таким образом, увеличение показателей рентабельности является положительной тенденцией, потому как увеличение значений этих показателей, говорит об увеличении эффективность использования средств предприятия.

Управление инновационной деятельностью

Под инновацией (нововведением) обычно подразумевается объект, внедренный в производство в результате проведенного научного исследования или сделанного открытия, качественно отличный от предшествующего аналога. Инновации характеризуются более высоким технологическим уровнем, новыми потребительскими качествами товара или услуги по сравнению с предыдущим продуктом.

Понятие «инновация» применяется ко всем новшествам, как в производственной, так и в организационной, финансовой, научно-исследовательской, учебной и других сферах, к любым усовершенствованиям, обеспечивающим экономию затрат или даже создающих условия для такой экономии.

В современной трактовке инновационная деятельность предприятия понимается как деятельность по обновлению, изменению, совершенствованию техники, технологии, организации производства, труда и управления, но разного рода нововведениям в систему хозяйствования (новации), а также по обеспечению этих работ и процессов необходимыми ресурсами.

Инновационная политика должна основываться на приоритетах экономической политики, включая в себя:

— законодательную базу регулированной деятельности;

— систему стимулирования инновационного персонала;

— создание научной инфраструктуры.

Для создания благоприятного инновационного климата на мой взгляд, необходимы следующие меры:

— разработка концепции развития инновационной деятельности;

— формирование нормативно-правовых основ инновационной деятельности;

— информационное обеспечение в виде единого и доступного инновационного банка данных;

— развитие образования и подготовка кадров для инновационной деятельности.

В целях совершенствования управления инновационными процессами на предприятии необходима систематизированная программа действий руководителей с чётким указанием конкретных целей, ресурсного обеспечения, сроков, структур, непосредственно ответственных за реализацию действий по соответствующим направлениям, способна создать действенный механизм управления инновационными процессами.

Нормативные акты, издаваемые на предприятии, должны чётко определять объёмы финансирования, структуру управления, взаимодействие различных уровней организационной структуры.

Управление инновациями на современном производстве — это важнейшая составная часть управленческой деятельности вообще связанная с обеспечением развития производства, совершенствованием всех его элементов и подсистем.

Управление инновациями предполагает формирование соответствующей системы управления, т.е. форм и методов управления инновационной деятельностью, которые в значительной мере определяются характером осуществляемых нововведений

В процессе развития инновационного потенциала значительную роль должен играть так называемый отдел инновационного развития. В структуру данного отдела должны входить подразделения, имеющие специальный статус, соответствующую организационную структуру, специально подготовленный персонал и чётко определённые функции. По существу это должен быть орган комплексного планирования и координации инновационной деятельности на предприятии, важной задачей которого должно стать формирование инновационной инфраструктуры, обеспечивающей как наращивание инновационного потенциала области, так и выход инновационной продукции на рынки.

Систематическая циркуляция на предприятии новейшей технологической информацией должны содействовать созданию атмосферы нацеленности на инновации.

Развитие инновационной деятельности напрямую зависит от обеспечения её высококвалифицированными профессиональными кадрами, адекватно реагирующими на запросы инновационного развития промышленного производства.

В организационном плане, после механизма обновления системы управления уровней предприятия, в организационном плане в первую очередь необходимо создание особого организационного звена структуры управления – инновационного подразделения, которое способствовало бы восприятию нового как благоприятной возможности.

Работа инновационного подразделения должна охватывать такие направления, как сбор и обобщение информации об инновациях, разработка стратегических программ и перспективных решений, планирование нововведений, адаптация производственного процесса к нововведениям и др.

На предприятии ПАО «Техно-инструмент» иновационной деятельности отдано большое внимание т.к. в современном мире предприятиям необходимы высококачественные, проиводительные простые в управлении станки и оборудование. Вопросом создания, распространения и использования новой идеи, которая способствует повышению эффективности работы предприятия занимается заместитель главного инженера по подготовке производства и новой техники. В его функции и задачи входит:

— организация разработки и реализации планов внедрения новой техники и технологии, проведения организационно-технических мероприятий, научно-исследовательских и опытно-конструкторских работ;

— координация работы по вопросам патентно-изобретательской деятельности, унификации, стандартизации и сертификации продукции, аттестации и рационализации рабочих мест, метрологического обеспечения, механо- и энергетического обслуживания производства;

— организация проведения научных исследований и экспериментов, испытаний новой техники и технологии, а также работы в области научно-технической информации, рационализации и изобретательства.

— проведение работы по защите приоритета внедренных научно-технических решений, подготовке материалов на их патентование, получение лицензий и прав на интеллектуальную собственность;

— В его подчинении трудятся специалисты специального конструкторского бюро, отдела главного металлурга, отдела главного технолога, отдела инструментального хозяйства, чья слаженная работа позволяет создавать объекты, успешно внедренные и приносящие прибыль в результате проведенных научных исследований.

Заключение

ПАО «Техно-инструмент» — крупнейшее предприятие отрасли, выпускающее широкий ассортимент станков и комплектующих, имеющее рациональную структуру производства и управления.

За анализируемый период предприятие существенно улучшило основные финансовые показатели хозяйственной деятельности. Обеспечен значительный рост таких показателей, как объемы производства и реализации, прибыль, рентабельность.

В целом положение предприятия на рынке можно охарактеризовать как стабильное, имеющее положительные тенденции.Сильными позициями ПАО «Техно-инструмент» являются авторитет в отрасли станкостроения, как одного из самых старейших и налаженных производств; наличие отлаженных сложных технологий производства; наличие оптимальной линейно-функциональной структуры управления; наличие в этой структуре службы маркетинга; государственное регулирование в области налогообложения; налаженные контакты с покупателями.

Предприятие располагает современным, востребованным, качественным продуктом с приемлемым уровнем цен, эффективной системой распределения и продвижения.

Список использованных источников

1 Аврашков, Л.Я. Экономика предприятия / Л.Я.Аврашков, В.В.Адамчук, О.В.Антонова, [и др.];– М.: ЮНИТИ, 2012. – 583с.

2 Фатхутдинов, Р.А. Организация производства: учебное пособие / Р.А.Фатхутдинов / Москва: ИНФРА-М, 2014. – 672 с.

3 Калачева, А.П. Организация работы предприятия / А.П.Калачева. – М.: ПРИОР, 2014. – 431с.

4 Оголева, Л.Н. Инновационный менеджмент: учебное пособие / Л.Н. Оголева. – М.: ИНФРА-М. 2012. – 294 с.

5 Борисевич, Д. С. Анализ работы предприятия и его совершенствование / Д. С. Борисевич // Экономика. Финансы. Управление, 2012. –№ 4. –С. 18–23.

6 Волков, В. П. Экономика предприятия : учеб. пособие для вузов / В. П. Волков, А. И. Ильин, В. И. Станкевич [и др.] / под ред. А. И. Ильина, В. П. Волкова. – М. : Новое знание, 2013. – 695 с.

8 Ермолович, Л. Л. Анализ хозяйственной деятельности предприятия: учеб. пособие / Л. Г. Сивчик, Г. В. Толкач, И. В. Щитникова / под общ. ред. Л. Л. Ермалович. – Мн. Интерсервис; Экоперспектива, 2012. – 576с.

9 Катков, В. Новые механизмы и инструменты управления на предприятии / В. Катков, Т. Жулина // Современное управление, 2014. –№ 9 –С.67–80.

10 Сергеев, И. В. Экономика предприятия : учеб. пособие для вузов / И. В. Сергеев. – М. : Норма, 2015. – 438 с.