Цель, основные понятия, задачи анализа финансовой отчетности

Анализ финансовой отчетности

Анализ

Экономический анализ

Анализ финансовой отчетности выступает как инструмент для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей.

1

Финансовый анализ

2

Каждая наука имеет свой предмет исследования, который она изучает с соответствующей целью присущими ей методами. Нет предмета исследования – нет науки. Определение предмета имеет принципиальное значение для обоснования самостоятельности и обособленности той или иной отрасли знаний.

Философия под предметом любой науки (включая и АХД) понимает какую-то часть или сторону объективной действительности, которая изучается только данной пах кой. Предметом той или иной науки следует считать та специфическое, что позволяет отличать ее среди множества других наук.

Предметом финансового анализа

Объект анализа

Субъектом анализа

3

Основной целью

В качестве подцелей ФА можно выделить:

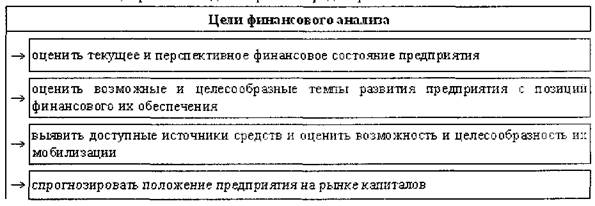

- оценка текущего и перспективного финансового состояния предприятия;

— оценить возможные и целесообразные темпы развития предприятия с позиции финансового их обеспечения;

- выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

Спрогнозировать положение предприятия на рынке капиталов.

Рисунок 1 — Цели финансового анализа

цель анализа

Финансовый анализ

1) оценивает структуру имущества организации и источников его формирования;

2) выявляет степень сбалансированности между движением материальных и финансовых ресурсов;

3) оценивает структуру и потоки собственного и в процессе экономического кругооборота , нацеленного на извлечение максимальной или оптимальной прибыли, повышение финансовой устойчивости, обеспечение платежеспособности и т. п.;

Анализ финансовой отчетности как важнейший этап управленческих решений

... ее анализа. Цель работы - Анализ финансовой отчетности как важнейший этап управленческих решений. Поставленная цель предполагает решение следующих задач: Рассмотреть финансовую отчетность как объект анализа, роль финансового анализа в принятии управленческих решений; Рассмотреть информационное обеспечение финансового анализа; Изучить возможные управленческие решения на основе анализа финансовой ...

4) оценивает правильное использование для поддержания эффективной структуры капитала;

5) оценивает влияние факторов на финансовые результаты деятельности и эффективность использования активов организации;

6) осуществляет контроль за движением финансовых потоков организации, соблюдением норм и нормативов расходования финансовых и материальных ресурсов, целесообразностью осуществления затрат.

7) общая оценка финансового положения и факторов его изменения;

8) изучение соответствия между средствами и источниками, рациональности их размещения и эффективности использования;

9) соблюдение финансовой, расчетной и ;

10) определение ликвидности и финансовой устойчивости предприятия и др.

4 Функции и принципы финансового анализа

Сущность финансового анализа проявляется в его функциях. Финансовый анализ выполняет аналитическую, синтетическую (обобщающую), прогнозную (), экономическую и контрольную функции. Характеристика функций финансового анализа представлена в таблице 1.

Таблица 1 – Характеристика функций финансового анализа

|

Функция |

Характеристика |

|

Аналитическая |

происходит выбор объектов финансового анализа, определяются показатели, характеризующие объекты анализа, выбираются методы расчет, осуществляется выбор способа проведения анализа и методики оценки |

|

Синтетическая (обобщающая) |

позволяет обобщить выводы, полученные при анализе разных объектов различными способами. |

|

Прогнозная (предикативная) |

прогнозирование финансового состояния предприятия |

|

Экономическая |

с одной стороны финансовый анализ базируется на данных бухгалтерской отчетности, а с другой стороны, результаты финансового анализа используются для совершенствования процесса производства и других способов получения дохода предприятием |

|

Контрольная |

Финансовый анализ позволяет своевременно отслеживать дисбаланс в финансировании предприятия, оценивать, какие виды производства выгодны, насколько эффективным является использование собственного и заемного капитала. |

Принципы финансового анализа

5. Классификация видов финансового анализа

Финансовый анализ, чаще всего в прикладном аспекте, понимают как процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов дальнейшего повышения его рыночной стоимости. Финансовый анализ подразделяется на отдельные виды в зависимости от следующих признаков.

1.

— внутренний

— внешний

2.

— полный

— тематический

3.

— анализ финансовой деятельности предприятия в целом.

— анализ финансовой деятельности отдельных структурных единиц и подразделений.

— анализ отдельных финансовых операций.

— выполнение финансового плана;

— финансовое состояние организации;

— выявление резервов роста прибыли и рентабельности.

4.

— предварительный

— текущий (или оперативный)

— последующий (или ретроспективный)

5. По времени осуществления:

прогнозный

оперативный

ретроспективный

6. По охвату анализируемых объектов:

— сплошной анализ – содержит выводы о финансово-хозяйственной деятельности всех подразделений организации;

выборочный

7. По методике проведения:

сопоставительный

— факторный анализ – направлен на определение влияния отдельных факторов на изменение результативных показателей;

диагностический

операционный

детерминированный

8. В зависимости от целей и методов осуществления финансового анализа

экспресс-диагностику

углубленный

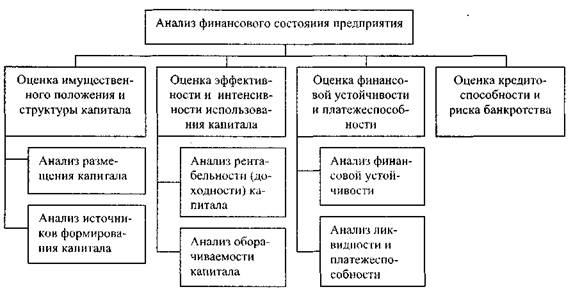

6 Структура финансового анализа

Структура финансового анализа представлена на рисунке 3.

Рисунок 3 – Примерная структура финансового анализа

7. МЕТОДОЛОГИЧЕСКАЯ ОСНОВА ФИНАНСОВОГО АНАЛИЗА

Методом экономического анализа

Характерными особенностями метода экономического анализа являются:

* использование системы аналитических показателей, всесторонне характеризующих финансово-хозяйственную деятельность организации;

* изучение причин изменения этих показателей;

- выявление и измерение причинно-следственных связей между ними.

Методика анализа

методологическую основу

аналитические методы

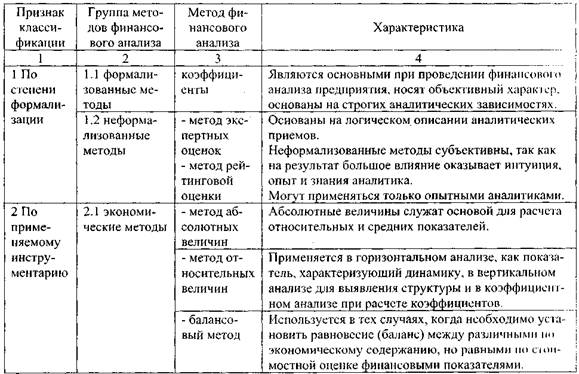

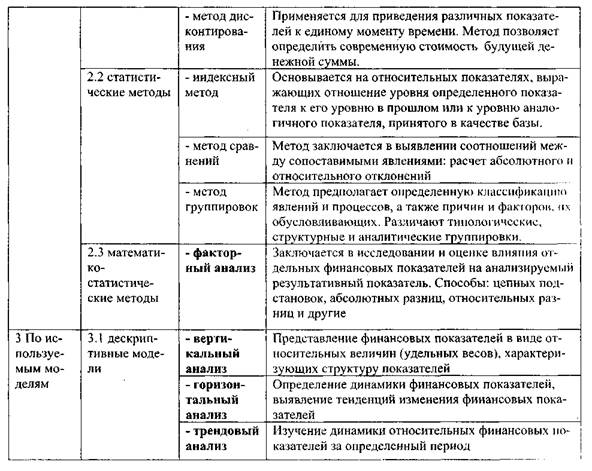

К качественным (неформализованным, логическим) методам

» метод сравнения;

- » метод построения систем аналитических таблиц;

- » метод построения систем аналитических показателей;

- » метод экспертных оценок;

- » метод сценариев;

- » психологические и методы и т. п.

Количественные (формализованные) методы

Количественные методы можно разделить на бухгалтерские, статистические, классические, экономико-математические методы анализа и т. д.

методам финансового анализа

» метод абсолютных, относительных и средних величин;

- » метод сравнения;

- » вертикальный анализ;

- » горизонтальный анализ;

» ;

» ;

» анализ с помощью финансовых коэффициентов;

- » метод экспертных оценок.

практике финансового анализа

горизонтальный (временной) анализ

- простое сравнение статей финансовой отчетности и анализ резких изменений;

— анализ изменений статей отчетности в сравнении с изменениями других статей; при этом особое внимание следует уделять случаям, когда изменение одного показателя по экономической природе не соответствует изменениям другого показателя.

вертикальный (структурный) анализ

сравнительный (пространственный) анализ

факторный анализ

трендовый анализ

анализ (коэффициентов)

Классификация методов финансового анализа

Для решения конкретных задач финансового анализа применяется целый ряд специальных методов, позволяющих получить количественную оценку отдельных аспектов деятельности предприятия. В таблице методов финансового анализа выполнена по трем основаниям: по степени формализации, применяемому инструментарию и используемым моделям.

Таблица 1 — Классификация методов финансового анализа

8 Этапы экспресс-анализ бухгалтерской отчетности. Баланс-нетто.

предварительный анализ (экспресс-анализ),

цель экспресс-анализа

Экспресс-анализ осуществляется по данным публичной отчетности, ориентирован в основном на внешних пользователей (покупателей, кредиторов, инвесторов, акционеров, поставщиков).

Экспресс-анализ осуществляется в несколько этапов:

1. Проверка показателей бухгалтерской отчетности по формальным и качественным признакам (соответствие итогов, взаимную увязку показателей разных форм отчётности).

2. Устанавливается характер изменений, имевших место в анализируемом периоде, в составе средств предприятия и их источниках.

9 Информационное обеспечение финансового анализа

Информация, источники информации

Для проведения финансового анализа используются следующие источники информации.

нормативы и инструкции (Гражданский кодекс, Налоговый кодекс, федеральные чаконы, указы Президента, постановления и распоряжения Правительства, нормативные документы Минфина, Центрального Банка России, Министерства экономического развития и торговли и другие);

планы и прогнозы (проекты бюджетов, , информация о конъюнктуре рынка , заключения аудиторов, перспективные и бизнес-планы предприятия и др.);

отчеты (формы бухгалтерской и статистической отчетности);

справочно-аналитическая информация (официальная статистика, протоколы совещаний, приказы, договора, неофициальные данные).

Бухгалтерская отчетность предприятия

Основным источником информации для анализа финансового состояния организации является бухгалтерская отчетность. Бухгалтерская отчетность представляет собой систему показателей, отражающих на отчетную дату имущественное и финансовое положение организации, а также финансовые результаты ее деятельности за отчетный период.