Список литературы.. 37

Приложения. 38

Приложение А. Субъекты налоговых правоотношений. 38

Приложение Б. Объекты налогообложения. 39

Приложение В. Классификация налогов. 40

Приложение Г. Налоги и сборы, установленные в Российской Федерации. 41

Приложение Д. Элементы налогов, взимаемых с физических лиц. 42

Приложение Е. Элементы налогов, взимаемых с предприятий и организаций. 43

Приложение Ж. Тарифы страховых взносов на социальные нужды.. 44

Изучение налогов и российского налогообложения — неотъемлемая составная часть современного экономического образования.

Налоги — необходимое звено экономических отношений в обществе. Они являются основным источником доходной части бюджетов всех уровней и эффективным инструментом государственного регулирования социально-экономических отношений.

Без знания конкретики налогового производства трудно себе представить руководителя и ведущих специалистов (бухгалтера, экономиста) современной фирмы.

Именно поэтому в государственные стандарты подавляющего большинства экономических специальностей включены дисциплины, предусматривающие изучение налогов и налоговых систем России и других стран.

Налогообложение находится на стыке всех социально-политических и экономических интересов общества. От того, насколько рационально определено и рассредоточено между плательщиками налоговое бремя, зависит успех индивидуального и корпоративного бизнеса, а значит, и богатство нации в целом. По содержанию налоговой политики можно судить о типе государства, о прочности его правовых основ и об устремлениях бюрократического аппарата, призванного поддерживать эти основы. Налоги — это мощнейшее орудие в руках тех, кто определяет социально-политические и экономические ценности в государстве.

элементы налогов,

Субъект налога, или налогоплательщик.

Субъекты налога и другие участники налоговых правоотношений изображены в Приложении А.

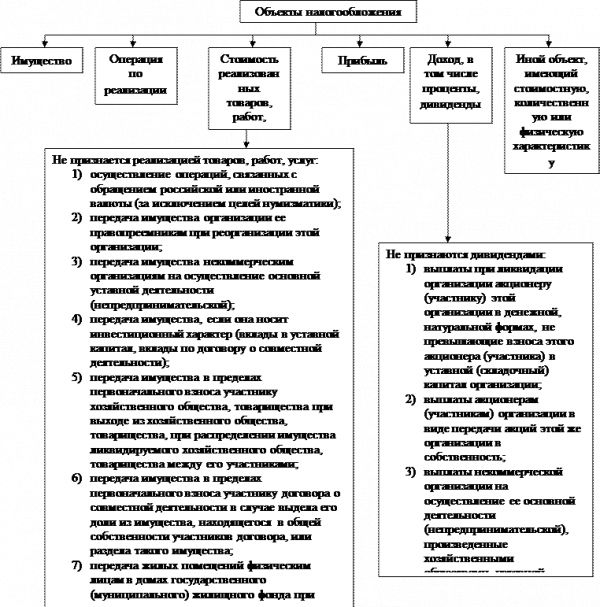

Объект налогообложения.

- имущество;

- операции по реализации товаров (работ, услуг);

- стоимость реализованных товаров (работ, услуг);

- прибыль;

- доход (в виде процентов и дивидендов);

- иные объекты, имеющие стоимостную, количественную или физическую характеристику (Приложение Б).

Нередко название налога вытекает из объекта налогообложения, например налог на прибыль, налог на имущество, земельный налог и т.д. Объект налогообложения неразрывно связан с всеобщим исходным источником налога — валовым внутренним продуктом (ВВП), поскольку вне зависимости от конкретного источника уплаты каждого налога все объекты налогообложения представляют собой ту или иную форму реализации ВВП.

Совершенствование налоговой системы как фактор экономического роста

... Тем не менее, в современной научной теории недостаточно исследованными остаются вопросы воздействия системы налогообложения на уровень экономического роста. Вышеизложенное выступило причиной выбора темы ... рисунков, 2 приложения, список использованной литературы содержит наименование. Глава 1. Теоретические аспекты организации и функционирования налоговой системы .1 Понятие налогов Функционирование ...

Единица обложения., Налоговая база., Налоговый период., Налоговая ставка (норма налогового обложения)., Твердые ставки, Процентные ставки, Пропорциональные ставки, Прогрессивные ставки, Регрессивные ставки

Налоговые ставки в России по федеральным налогам установлены по отдельным налогам второй частью Налогового кодекса РФ, а по большинству налогов — соответствующими федеральными законами. Ставки региональных и местных налогов устанавливаются законами субъектов Российской Федерации и нормативными правовыми актами представительных органов местного самоуправления. При этом ставки региональных и местных налогов могут быть установлены этими органами лишь в пределах, зафиксированных в соответствующем федеральном законе по каждому виду налогов.

Налоговые льготы.

Налоговые льготы могут также выступать в виде вычетов из облагаемого дохода, уменьшения ставки налога вплоть до установления нулевой ставки, скидки с исчисленной суммы налога.

Налоговый оклад., Взимание налога у источника

декларации —

Российское налоговое законодательство предусматривает подачу деклараций, в частности, при уплате налогов физическими лицами, занимающимися предпринимательской деятельностью без образования юридического лица (нефиксированные доходы), при уплате акцизов.

Кадастровый способ

Экономическая сущность налога проявляется через его функции. Каждая из выполняемых налогом функций имеет внутренние свойства, признаки и черты данной экономической категории. Тем самым она показывает, каким образом реализуется предназначение конкретного налога как инструмента стоимостного распределения и перераспределения доходов в обществе.

Выделяют три важнейшие функции налогов:

1) фискальную (финансирование государственных расходов);

2) регулирующую, или распределительную (государственное регулирование экономики);

3) социальную (поддержание социального равновесия в обществе путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними).

Все функции налога не могут существовать независимо одна от другой, они взаимосвязаны, взаимозависимы и в своем проявлении представляют собой единое целое.

Разграничение функций налога носит в значительной мере условный характер, поскольку они осуществляются одновременно. Отдельные черты одной функции непременно присутствуют в других. Рассмотрим суть и механизмы проявления налогом своих функций.

Фискальная функция

регулирующая, или распределительная, функция,

социальная функция

стимулирующая функция

контрольная функция

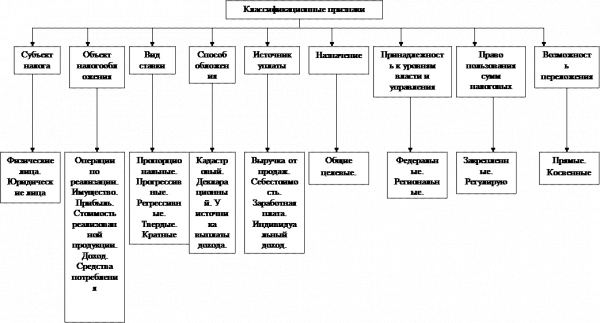

Группировка налогов по разным классификационным признакам представлена в Приложении В. Классификация нужна для упорядочения знаний о различных видах налогов. Основными классификационными признаками являются: субъект налога; объект налогообложения; вид ставки; способ обложения; источник уплаты; назначение; принадлежность к уровням власти и управления; право использования сумм налоговых поступлений; возможность переложения.

Курсовая финансы. Налоги с физических лиц и их экономическое значение

... налоговой ставки. Деление налогов, взимаемых с физических лиц. В налоговой системе России существует 3 группы налогов, в зависимости от органа, который взимает налог и его использует: 1. федеральные налоги; 2. региональные налоги; 3. местные налоги и сборы. ...

Наиболее популярной является классификация налогов по принадлежности к уровням власти и управления: федеральные; региональные; местные.

Первой частью Налогового кодекса РФ установлены следующие налоги и сборы: 16 федеральных, 7 региональных и 4 местных (Приложение Г).

Федеральные

от метода взимания

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить: налог на доходы физических лиц, налог на прибыль, налоги на имущество как юридических, так и физических лиц и ряд других налогов. В данном случае основанием для обложения являются владение и пользование доходами и имуществом.

Косвенные

Для государства косвенные налоги являются наиболее простыми с точки зрения их взимания. Эти налоги привлекательны для государства еще и тем, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается даже в условиях спада производства и убыточной работы предприятий.

Согласно ст. 12 Кодекса предусмотрена трехуровневая система взимания налогов:

• федеральныеналоги и сборы;

- налоги и сборы субъектов Российской Федерации (далее — региональные);

- местные налоги и сборы.

Федеральные налоги и сборы

1. Налог на добавленную стоимость;

2. Акцизы на отдельные виды товаров (услуг) и минерального сырья;

3. Налог на прибыль (доход) организаций;

4. Налог па доходы от капитала;

5. Подоходный налог физических лиц;

6. Взносы в государственные социальные внебюджетные фонды;

7. Таможенная пошлина и таможенные сборы;

8. Государственная пошлина;

9. Налог на пользование недрами;

10. Налог па воспроизводство минерально-сырьевойбазы;

11. Налог па дополнительный доход от добычи углеводородов;

12. Сбор за право пользования объектами животного мира и водными биологическими ресурсами;

13. Лесной налог;

14. Водный налог;

15. Экологический налог;

16. Федеральные лицензионные сборы.

Региональные

1. Налог на имущество организаций;

2. Налог на недвижимость;

3. Дорожный налог;

4. Транспортный налог;

5. Налог с продаж;

6. Налог на игорный бизнес;

7. Региональные лицензионные сборы.

Местными признаются налоги и сборы, устанавливаемые и вводимые в действие в соответствии с Кодексом, нормативными правовыми актами представительных органов местного самоуправления. Эти налоги и сборы обязательны к уплате на территории соответствующих муниципальных образований.

Местные налоги и сборы — это:

1. Земельный налог;

2. Налог на имущество физических лиц;

3. Налог на рекламу;

4. Налог на наследование и дарение;

5. Местные лицензионные сборы.

Входящие в систему налогов платежи можно условно разделить на группы по субъектам платежа. К ним относятся налоги с физических лиц, налоги с предприятий, смежные и социальные налоги.

Главную задачу в получении прибыли), доминирующую роль в ос играет

... и проявляющихся на рынке. Экономика общественного сектора имеет дело с использования этих средств. закономерностями и практическими проблемами, которые связаны с производством общественных и коллективных благ, экономическими ... г. главную задачу в получении прибыли), доминирующую роль в ОС играет КОНСПЕКТ ЛЕКЦИЙ государство. Есть разные подходы к определению понятия «общественный сектор»: Лекция 1. ...

Налоги с физических лиц. Элементы налогов, взимаемых с физических лиц, приведены в Приложении Д.

Подоходный налог с физических лиц взимается по всей территории страны и построен на резидентском принципе. Налогообложению подлежит доход, полученный в денежной и натуральной формах. Совокупный доход облагается налогом по единым ставкам, использующим метод сложной прогрессии. Учет налогооблагаемой базы производится по кассовому методу. Источники уплаты — начисленная оплата труда по всем основаниям, при этом предусматриваются разнообразные и многочисленные льготы. Расчет и взимание налога производятся по кумулятивной системе. Плательщик предоставляет декларацию о совокупном доходе за отчетный год.

Налог на наследование или дарение — местный налог. Его уплачивает новый собственник. Оценка имущества осуществляется на момент открытия наследства или заключения сделки дарения. Льготы по налогу есть в формах изъятий и налоговых кредитов. Не облагаются налогом: стоимость имущества, переходящего от одного супруга к другому; стоимость домов и паев ЖСК. передаваемых между совместно проживающими липами; наследство лиц. погибших при защите нашей Родины: жилые дома и транспортные средства, переходящие в порядке наследования инвалидам и др. Ставки налога зависят от степени родства наследников и дарополучателей. В России доля этого налога в доходах бюджета не достигает даже 1 %.

Налог на имущество физических лиц основывается на территориальном принципе. Налогообложению подлежит недвижимое имущество (дома, квартиры, дачи, пропорциональный, шедулярный. Обязанность исчислить налог возлагается на налоговые органы. Уплата налога производится два раза в год. От налога полностью освобождаются инвалиды, ветераны войны, лица, подвергшиеся радиации, военнослужащие и военные пенсионеры. Налог также не уплачивают пенсионеры, воины-интернационалисты и др.

Налоги с организаций.

Основными являются:

- налог на прибыль (доход) организаций;

- НДС;

- акцизы;

- налоги, служащие источниками образования дорожных фондов;

- налог на имущество организаций.

Элементы некоторых видов налогов приведены в Приложении Е.

Налог на прибыль (доход) организаций — прямой, пропорциональный и регулирующий налог. Основное предназначение налога на прибыль — обеспечивание эффективности инвестиционных процессов, а также юридически обоснованное наращивание капитала хозяйствующих субъектов. Фискальная функция данного налога вторична.

Налог на прибыль занимает ведущее место среди доходных источников бюджетов после косвенных налогов. В период с 1994 по 1997 г. наблюдается тенденция к уменьшению его доли в доходах бюджета с 19,8 до 17,5 %. Объектом обложения этим налогом является «валовая прибыль», под которой понимается балансовая прибыль, скорректированная на указанные в налоговом законодательстве величины. По разным ставкам облагается прибыль (доходы): от основной деятельности (35 %); от посреднической деятельности (43 %); от капитала (дивиденды, проценты — 15%);от видеопоказа, видеопроката (70 %); от игрового бизнеса (90 %).

Система льгот по налогу на прибыль включает: инвестиционные (инновационные), социальные, благотворительные и другие виды льгот. Однако полный перечень льгот никакая организация использовать не может, ибо утвержден предельный размер налогооблагаемой прибыли при применении льгот. Так, льготы не должны уменьшать фактическую сумму налога, исчисленную без их учета, более чем на 50 %.

Налог на добавленную стоимость его содержание и регулирующая роль

... по многим налогам, предусмотрены льготы при расчете и уплате НДС, которые определяются историческим и социально-экономическим развитием каждой ... кредит, прибыль и расходы общего характера (за электроэнергию, рекламу, транспорт и др.). При этом стоимость средств ... -вторых, постоянный дефицит бюджета, и как следствие постоянная потребность в увеличении доходов бюджета путем расширения налогооблагаемой ...

Общепринятая форма оплаты налога на прибыль предусматривает авансовые платежи. Однако организации могут перейти на ежемесячную уплату налога исходя из суммы фактической прибыли, полученной за предшествующий месяц.

Налог на прибыль исчисляется на основании годового бухгалтерского отчета не позднее 15 марта следующего за отчетным года. Уплата налоговых платежей производится в десятидневный срок со дня, установленного для предоставления бухгалтерского отчета.

Существуют особенности налогообложения совместной деятельности (простое товарищество), некоммерческих организаций и фондов, субъектов малого бизнеса, крестьянских и фермерских хозяйств, банков и страховых фирм, а также иностранных юридических лиц.

Налог на добавленную стоимость — косвенный многоступенчатый налог, обложение которым охватывает товарооборот внутреннего рынка и оборот, складывающийся при осуществлении внешнеторговых операций.

Данный налог играет наиболее существенную роль в составе и косвенных налогов, и доходных источников бюджета . За период с 1994 по 1997 г. удельный вес НДС в общей сумме налоговых поступлений в бюджет увеличился с 24,9 до 39,5 %. Налоговые платежи в 1999 г. распределились следующим образом: 85 % НДС поступает в федеральный бюджет, а 15 % — в бюджеты субъектов РФ.

Плательщиками НДС являются субъекты хозяйствования, производящие товары (работы, услуги), и сфера розничной торговли, общественного питания, аукционная торговля.

Объект налогообложения при уплате НДС — выручка от реализации. Существуют две ставки налога: стандартная (20 %) и пониженная (10 %).

Расчетные ставки, применяемые к сумме реализованных ценностей, содержащей НДС, определяются следующим образом: 16,67% (20-100:120) и 9,09% (10

- 100: 110).

Имеется ряд особенностей формирования облагаемого НДС оборота с учетом применяемых цен, когда они больше или меньше фактической себестоимости, а также содержания финансово-хозяйственных операций (например, товарообменные операции, безвозмездная передача на сторону).

Освобождаются от обложения НДС продажа некоторых товаров, реализация работ и услуг и денежные взносы. В частности, это:

- а) товары на экспорт, для пользования иностранными представительствами, продукция школьных столовых и детских учреждений, бюджетные научные исследования, конфискованное имущество, товары народных промыслов и др.;

- б) банковские, страховые и патентно-лицензионные операции, услуги пассажирского транспорта, ритуальные услуги, услуги вневедомственной охраны и др.;

- в) квартирная плата, пошлинные и лицензионные сборы, платные медицинские услуги, плата за содержание и обучение детей в кружках и секциях и др.

инвойсному методу (методу зачета по счетам).

Методика формирования сумм налога такова: НДС для уплаты в бюджет равен НДС от покупателей минус НДС, уплаченный поставщикам. Условиями возмещения из бюджета уплаченных поставщикам сумм НДС являются:

Роль бюджета и бюджетных процессов в современных экономических отношениях России

... экономики. Основные задачи реферата: раскрыть сущность бюджета, бюджетного устройства и бюджетной системы; осветить классификацию доходов и расходов бюджета; выявить взаимосвязь бюджетных и экономических процессов; показать, как исполняется федеральный бюджет РФ в 2010 году и ...

1) документальное оформление операций (наличие счетов-фактур по установленной форме, выделение в них сумм НДС, регистрация счетов-фактур книгах покупок-продаж);

2) учет полученных от поставщиков ценностей (оприходование ценностей и отнесение их стоимости на издержки производства и обращения).

Существуют отраслевые особенности применения порядка ведения счетов фактур, а также особенности определения НДС в сфере внешнеэкономической деятельности.

Акцизы — вид косвенных налогов на ограниченный перечень товаров преимущественно массового потребления. В отличие от НДС акцизы уплачиваются один раз производителем подакцизного товара и фактически оплачиваются его потребителем. Акцизы выполняют двоякую роль: во-первых, они — один из важных источников дохода бюджета; во-вторых, это средство регулирования спроса и предложения, а также средство ограничения потребления. Наблюдается устойчивая тенденция к росту сумм акцизных поступлений. Так, за период с 1994 по 1997 г. они увеличивались с 5,2 до 17,4 %.

Акцизом облагаются:

- а) товары народного потребления (продукты, алкоголь, табачные изделия, драгоценности, золотые слитки, автомобили);

- б) природно-минеральное сырье и продукты переработки (природный газ, нефть, уголь, бензин, ГСМ);

- в) ввозимые в РФ, и вывезенные из РФ отдельные виды товаров.

Различают плательщиков акцизов по товарам отечественного производства, по товарам из давальческого сырья и по товарам, ввезенным в РФ.

Акцизом облагается вся стоимость товара, включая и материальные затраты. По подакцизным товарам действуют как процентные (адвалорные) ставки акцизов, так и твердые (специфические) ставки. Ставки являются едиными по всей территории РФ.

Расчет суммы акциза (А) ведется по формуле:

A = N * S /(100%- S ),

где N — объект налогообложения (отпускная цена без учета акциза или таможенная стоимость, увеличенная на таможенную пошлину и таможенные сборы), aS— ставка акциза в процентах.

В отношении акцизного обложения товаров народного потребления действует система льгот. Например, выведены из-под обложения легковые автомобили с ручным управлением, включая ввезенные на территорию РФ для реализации инвалидам

Акцизные платежи распределяются следующим образом:

- поступают полностью в федеральный бюджет (нефть, газ, легковые автомобили, бензин, спирт этиловый);

- распределяются поровну между федеральным и местным бюджетами (водка, ликеро-водочные изделия);

- полностью поступают в местный бюджет, например в бюджет Санкт-Петербурга (пиво, табачные и ювелирные изделия).

Особое место занимают акцизы, взимаемые на таможне. Существует особый порядок облагания налогами вывозимых товаров или услуг в страны ближнего и дальнего зарубежья.

Налог на имущество организаций, за исключением денежных средств, начисляется на собственное имущество. В состав налогооблагаемой базы входят суммы элементов запасов и затрат предприятий. К таким элементам, присущим рыночным условиям хозяйствования, относятся: рыночная стоимость основных фондов и нематериальных активов, применение механизма ускоренной амортизации, а также залог имущества и другие формы его движения.

НАУЧНАЯ БИБЛИОТЕКА — Ы — Курсовая: Прибыль предприятия

... прибыль; прибыль (убыток) от реализации продукции (работ, услуг); прибыль от финансовой деятельности; прибыль (убыток) от прочих внереализационных операций; налогооблагаемая прибыль; чистая прибыль. На каждом предприятие формируется четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию ...

Данный налог можно рассматривать как трансформированную форму платы за фонды и сверхнормативные запасы собственных оборотных средств. Занимая центральное место в системе имущественного налогообложения России, этот налог играет незначительную роль в доходных источниках бюджета (примерно 2,5-3,5 %).

Налог на имущество является собственностью субъектов РФ и распределяется поровну между ними и органами местного самоуправления, на территории которых действуют организации — плательщики налогов. Налог уплачивается по месту расположения облагаемых объектов.

Налогооблагаемая база определяется следующим образом. Рассчитывается среднегодовая стоимость облагаемого имущества (по методике определения средне-хронологической), и из этой величины вычитается стоимость льготируемого имущества. Затем путем умножения полученной стоимости имущества к налогообложению и налоговой ставке — до 2 % (конкретный размер ставки определяет субъект РФ) получают налог на имущество.

Полностью от налогообложения освобождается имущество бюджетных организаций, предприятий по производству сельскохозяйственной продукции и народных промыслов и имущество, используемое исключительно для нужд образования и культуры. Существуют также льготы в виде скидок, т. е. уменьшения налоговой базы на балансовую стоимость (например, объектов жилищно-коммунальной и социально-культурной сферы).

Налогоплательщик рассчитывает налог при составлении ежеквартальных бухгалтерских отчетов. Сумма налога исчисляется нарастающим итогом с начала года. Уплата налога в бюджет производится по квартальным расчетам в 5-дневный срок, а по годовым расчетам — в 10-дневный срок со дня, установленного для представления бухгалтерского отчета.

Формирование налога на имущество кредитных учреждений и страховых организаций отличается лишь тем, что они используют иной план счетов бухгалтерского учета. Некоторые особенности имеет система налогообложения имущества иностранных юридических лиц, деятельность которых осуществляется через постоянные представительства и филиалы.

Налогообложение доходов от капитала. В данном случае речь идет о налогообложении доходов от эмиссии, размещения, купли-продажи и иных операций с ценными бумагами и валютой . Налоговое регулирование этих правоотношений затруднено из-за широкого спектра условий выпуска и обращения разнообразных видов ценных бумаг и операций с иностранной валютой.

налог па операции с ценными бумагами

Налоговый регламент исчисления и уплаты налога на доходы от операций на рынке ценных бумаг предусматривает, что эти доходы вычитаются из валовой при были и облагаются в особом порядке. При распределении чистой прибыли погашаются долговые обязательства перед акционерами и владельцами ценных бумаг и появляются налоговые обязательства по исчислению и уплате налога на капитал Налог по ставке 15 % удерживается на момент выплаты источником суммы начисленных доходов.

В 1997 г. был введен налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте. Плательщиками налога ста ли субъекты, покупающие валюту, кроме бюджетных организаций и Центробанка на сегодняшний день налогооблагаемой базой выступают:

- а) сумма в рублях, уплачиваемая при покупке валюты;

- б) сумма погашения депозитов, открытых в рублях (при погашении их в валюте).

В 1997 г. налог взимался по ставке 0,5 % от налоговой базы, в 1998 г. – 1%, включая и безналичные операции с покупкой валюты. Налоговые поступления распределялись между федеральным бюджетом и бюджетами субъектов РФ в соотношении 60:40. Это соотношение сохраняется и сейчас.

Налоги — источники формирования дорожных фондов. В настоящее время ним относятся: налог на реализацию горюче-смазочных материалов (ГСМ) : налог на пользователей автодорог [4] ; налог с владельцев транспортных средств; налог на приобретение автотранспортных средств.

В соответствии с Налоговым кодексом в систему налогообложения введены два региональных налога — дорожный и транспортный.

Налог с владельцев автотранспортных средств

В Санкт-Петербурге 100 % данного налога поступает в Территориальный дорожный фонд. Размер годового налога (с каждой лошадиной силы) мотоциклов и мотороллеров в 1999 г. составлял 1,19 руб., а автобусов — 8,46 руб.

Налог на приобретение транспортных средств

- стоимость покупки без НДС и акцизов;

- величину рыночной оценки (договор мены);

- таможенную стоимость (импорт);

- балансовую стоимость (договор лизинга);

- стоимость не ниже балансовой за минусом амортизации (средства, бывшие в употреблении).

По налогу предоставляются льготы различным категориям плательщиков (Герои, автотранспортные организации, осуществляющие пассажирские перевозки и техническое обслуживание автодорог, крестьянские и фермерские хозяйства).

С учетом этих льгот определяется стоимость автотранспортных средств, принимаемая к обложению по обычной ставке (грузовые, легковые специальные автомобили, пикапы, фургоны) или по пониженной ставке (прицепы и полуприцепы).

Источниками налоговых платежей с юридических лиц являются:

выручка от реализации продукции:

себестоимость продукции (товаров, услуг):

финансовый результат деятельности предприятия (балансовая прибыль):

чистая прибыль:

Смежные и социальные налоги. Эти налоги взимаются с физических и юридических лиц. Среди смежных налогов особенно значимым является земельный.

Земля из государственного фонда отчуждается на платной основе (земельный налог, арендная плата).

Бесплатное отчуждение допускается только для конкретных целей (развитие фермерства, животноводства, садоводства, строительство дач).

Земельный налог — поимущественный налог рентного типа. Налоговую базу составляет площадь земельных участков, находящихся в собственности плательщика.

К факторам, определяющим дифференциацию ставок земельного налога, относятся:

- место расположения земельной площади;

- цель использования;

- степень освоения земельной площади;

- статус и число жителей поселения.

Ставка определяется местными органами на основе установленных законом базовых ставок и поправочных коэффициентов. Юридические лица самостоятельно рассчитывают сумму налога, в отношении физических лиц это делают налоговые органы. Существуют различные льготы в виде изъятий и скидок. В Санкт-Петербурге распределение между бюджетами следующее:

- федеральный бюджет — 30 %:

• бюджет города — 20 %;

- бюджеты муниципальных образований — 50 %.

Уплачивают налог к 15 сентября и 15 ноября равными долями.

Социальные налоги —

- контролируются государством;

- отчисления в эти фонды производятся от всех сумм оплаты труда;

- по своей сути они являются страховыми.

Для каждого из перечисленных российских фондов существует инструкция, регламентирующая порядок начисления страховых взносов. Размер взносов в эти фонды ежегодно устанавливается федеральным законом.

Страховые взносы в фонды обязательного медицинского страхования и Государственный фонд занятости населения начисляются на вес виды оплаты труда, включая выплаты по договорам подряда и поручения.

В Фонд социального страхования взносы начисляются на все виды оплаты труда, кроме выплат по договорам подряда и поручения. Предприниматель по согласованию с отделением Фонда может самостоятельно расходовать на определенные законодательством цели до 74 % начисленной суммы страховых взносов.

Все указанные платежи рассчитываются на единой базе. Основой служит:

- для работодателей — сумма выплат в денежной и (или) натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования;

- для индивидуальных предпринимателей — доход от их деятельности за вычетом расходов, связанных с его извлечением;

- для адвокатов — выплаты, начисленные в их пользу;

- для граждан (физических лиц) — сумма выплат (вознаграждения), начисленных в их пользу по всем основаниям независимо от источников финансирования.

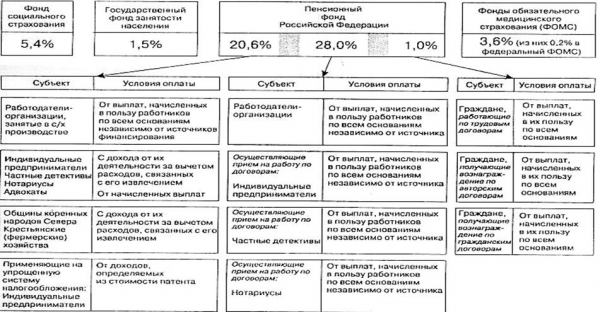

Размер социальных платежей в 2000 г. приведен в Приложении Ж.

Налог с продаж устанавливается и вводится в действие законами субъектов Российской Федерации и обязателен к уплате на территории соответствующих субъектов. Плательщиками этого налога являются все юридические лица и частные предприниматели без статуса юридического лица, самостоятельно реализующие товары (работы, услуги).

Объект обложения — стоимость реализуемых в розницу или оптом за наличный расчет товаров (работ, услуг), кроме ряда продуктов питания (хлеб, молоко, сахар, соль и др.), детской одежды и обуви, лекарств и жилищно-коммунальных услуг. При определении налоговой базы стоимость товаров включает НДС и акцизы (введен как бы «налог на налог»).

Ставка налога с продаж устанавливается в размере до 5 %. Сумма налога включается в цену товара, предъявляемую к оплате покупателю.

Конкретную ставку налога, порядок и сроки уплаты, льготы и другие элементы определяют своими законодательными актами органы субъектов Российской Федерации. Например, налог с продаж, введенный в Санкт-Петербурге с 1 января 1999 г., предусматривает ставку 5 %; распределяется между бюджетом СПб (4,85%) и бюджетами муниципальных образований (0,14 %).

Объектами налогообложения не являются хлеб, молоко, масло, крупы, детская одежда и обувь, лекарства, aтакже жилищно-коммунальные услуги, услуги в области культуры, спорта и т. д.

С введением в действие данного налога перестают взиматься: сбор на нужды образовательных учреждений, налог на строительство объектов производственного назначения в курортной зоне, налог на перепродажу автомобилей и компьютеров, а также некоторые другие сборы (за право торговли, с владельцев собак, с биржевых сделок и т. д.).

Налоговое планирование на предприятиях и в организациях предусматривает; минимизацию налоговых платежей по всем видам налогов. С этих позиций существенное значение имеет приведенная ниже краткая характеристика наиболее важных налогов, уплачиваемых в бюджет хозяйствующими субъектами.

Планирование налога на прибыль. Любой вид бизнеса характеризуется местом регистрации, организационно-правой формой предприятия и типом дохода. Это позволяет комбинировать указанные переменные и получать несколько вариантов налоговых платежей, из которых можно выбрать оптимальный. Универсальное правило в отношении налога на прибыль гласит: «Перемещение максимума прибыли на минимально налогооблагаемый субъект».

от платящего субъекта,

оформлению производственных затрат

Первое требование., Второе требование., Третье требование., Четвертое требование., Пятое требование.

Только за счет неправильного оформления произведенного расхода производственного назначения следуют: переплата в бюджет в виде налога на прибыль примерно трети суммы этого платежа; возможное удержание у подотчетного лица подоходного налога с суммы платежа; штрафные санкции и пени при отсутствии необходимых документов и отнесении затрат на себестоимость (в течение трех лет).

Отдельно следует планировать включаемые в себестоимость продукции затраты, нормируемые расходы, командировочные расходы, расходы на рекламу, расходы на подготовку и переподготовку кадров, представительские расходы, расходы по уплате процентов по банковскому кредиту, товарный кредит, кредиторскую задолженность, затраты на содержание служебного автотранспорта.

Снижение балансовой прибыли за счет внереализационных расходов., Использование налоговых льгот.

- льгота на финансирование капитальных вложений производственного на значения, жилищного строительства. При этом также дается льгота на погашение кредитов банков, использованных в этих целях, включая проценты по кредитам;

- дополнительная льгота товариществам собственников жилья, жилищно-строительным кооперативам в части прибыли, направленной ими на обслуживание и ремонт помещений или оборудования;

- льгота по затратам предприятия на содержание своих объектов здравоохранения, образования, культуры и т. п.;

- льгота по взносам на благотворительные цели;

- льгота образовательным учреждениям, имеющим соответствующие лицензии;

- снижение ставки налога на прибыль на 50 %, если от общего числа работников инвалиды составляют не менее половины;

- льготы, предоставляемые малым предприятиям.

Пути минимизации налогообложения необходимо оценивать с учетом тактики и стратегии развития предприятия. Сегодняшняя экономия может завтра обернуться финансовыми потерями и снижением конкурентоспособности (например, включение всех затрат в себестоимость продукции не только снижает налоговую базу, но и приводит к повышению цен).

- Уменьшение налоговых платежей — способ улучшения финансового состояния предприятия и повышения инвестиционной привлекательности. Снижать налоги целесообразно до тех пор, пока расчеты показывают, что это дает прирост свободной прибыли.

- Уменьшение налогов в ряде случаев достигается за счет ухудшения финансовых показателей. Поэтому, прежде чем применять любой способ минимизации, следует оценить его с точки зрения финансовых последствий для предприятия.

— Последствия применения одних и тех же способов минимизации неодинаковы для разных объектов и даже для условий работы предприятия в разные периоды. Применению конкретной рекомендации обязательно должны предшествовать расчеты остающейся в распоряжении предприятия и свободной прибыли.

- Уменьшение налога на прибыль путем использования чистой прибыли на льготируемые цели экономически обосновано лишь в случае роста балансовой прибыли в последующие периоды.

Доходы от отдельных видов деятельности.

- доходы игорного бизнеса по ставке 90 %;

- доходы от видеосалонов — 70 %;

- прибыль от посреднических сделок — до 43 %.

В целях правильного налогообложения надо четко различать посредническую деятельность от других видов деятельности. В организациях, ведущих несколько видов деятельности, обязателен раздельный бухгалтерский и налоговый учет по каждому из видов.

Использование оффшорных компаний.

- различная налоговая политика в разных государствах;

- различные правила налогообложения для разных организационно-правовых форм бизнеса;

- различные ставки налога для разных видов дохода.

В отношении налога на прибыль много легальных возможностей для международного планирования. Оптимизация налоговых платежей для крупных компаний может осуществляться, например, по следующим трем направлениям:

внутреннее определение цен в международных корпорациях

«перенаправление счета»,

использование дочерней компании, освобожденной от налога на прибыль,

Планирование НДС. Не платить НДС — относительно новый налог в российской практике — при определенных условиях просто невыгодно, выгоднее платить! Это связано с тем, что вместо обложения НДС (разница между стоимостью реализованной продукции и затратами на ее производство) его рассчитывают как разницу полученного и оплаченного налогов. При этом один из налогов при приобретении или реализации товаров может отсутствовать .

Сущность НДС и некоторых видов льгот заключается в следующем:

- объектом обложения НДС является весь оборот (выручка + внереализационные доходы), а не добавленная стоимость;

- предоставляя льготу по налогу для одних налогоплательщиков, бюджет возмещает его за счет других налогоплательщиков;

- льготы, по существу, могут не давать ожидаемого эффекта, поскольку делают «льготных налогоплательщиков» менее конкурентоспособными;

- суммы НДС, от которых освобожден поставщик, фактически уплачиваются в бюджет юридическими лицами — потребителями освобожденной от НДС продукции;

- подобные «льготы» выгодны государству и населению при приобретении товаров у предприятия, освобожденного от НДС.

Таким образом, прежде чем добиваться льготы по налогу, следует определить конкретную выгоду для предприятия от освобождения от НДС и конкурентность цены продукции с учетом включения в себестоимость сумм НДС, уплаченных поставщикам и не предъявляемых к возмещению из бюджета.

Соответствие расходов «Положению о составе затрат…»., Правильное оформление расчетов.

Чтобы суммы уплаченного поставщикам НДС обоснованно могли быть предъявлены к возмещению из бюджета, нужно во всех расчетных и платежных документах разграничивать и отдельно указывать стоимость товара (работ, услуг), НДС и конечную сумму к оплате. Все плательщики НДС обязаны составлять счета-фактуры, а покупатели — регистрировать их поступление в установленном порядке.

Планирование потоков НДС.

- правильно документально оформлять все суммы НДС, уплаченные поставщикам;

- четко и правильно вести счета-фактуры по приобретенным ценностям;

- ускорить процесс заготовления всех материальных ценностей, сократить срок от предоплаты до фактического оприходования товарно-материальных ценностей;

- ускорить процесс выполнения сторонними организациями работ и их приемки в отчетном периоде.

Планирование налога на имущество предприятий. В состав налогооблагаемой базы включаются имущество и производственные затраты, не отнесенные в отчетном периоде на затраты по реализации и представляющие собой либо остатки незавершенного производства, либо расходы будущих периодов. Кроме того, к облагаемой базе необходимо добавить получаемую расчетным путем балансовую оценку имущества, переданного в совместную деятельность.

недопущение образования большой налогооблагаемой базы.

- сокращения излишних объемов материальных запасов;

- ускорения процессов реализации продукции;

- сокращения технологического цикла производства;

- уменьшения объемов незавершенного производства.

результаты переоценки основных фондов,

Запланировать снижение платежей по налогу на имущество можно и заранее, при купле-продаже имущества. Для этого приобретение оформляют на сумму меньшую, чем полная стоимость имущества, а разницу оформляют как оплату тех или иных услуг.

Планирование подоходного налога. Решение вопросов минимизации данного налога автоматически связано с уменьшением выплат во внебюджетные социальные фонды.

В налоговом планировании выделяют следующие аспекты:

- а) замена прямых денежных выплат персоналу;

- б) замена индивидуальных выплат на коллективные;

- в) использование всех существующих льгот;

- г) использование нетрадиционных методов оплаты труда.

Замена прямых денежных выплат персоналу., Замена индивидуальных выплат на коллективные.

К коллективным (групповым) выплатам, производимым как за счет себестоимости, так и за счет чистой прибыли, относятся: обезличенная бесплатная оплата питания для сотрудников предприятия; расходы на содержание подведомственного жилья, домов отдыха, профилакториев; арендная плата за помещения для культурно-массовых и спортивных мероприятий; расходы на приобретение медикаментов и др.

Использование налоговых льгот.

- материальная помощь в пределах 12-кратного размера ММОТ в год;

- суммы фактически произведенных и документально подтвержденных целевых расходов при командировках;

- суммы, получаемые в течение года от продажи недвижимости в пределах 5000-кратного размера ММОТ;

- суммы, получаемые в течение года от продажи другого имущества в пределах 1000-кратного размера ММОТ;

- стоимость подарков (призов), полученных в течение года, в пределах 12-кратного размера ММОТ;

- суммы, уплаченные предприятиями за путевки для детей в оздоровительные и санаторно-курортные учреждения;

- стоимость медицинского обслуживания, осуществляемого по договорам за счет средств предприятия в пользу своих работников и членов их семей.

Совокупный доход уменьшается на суммы, направленные гражданами на строительство или приобретение дома или квартиры, или дачи, или садового домика на территории РФ, в пределах 5000-кратного размера ММОТ, учитываемого за трехлетний период, но не более размера совокупного годового дохода. Повторно такая льгота не предоставляется.

Минимизация платежей во внебюджетные фонды.

- страховые выплаты не начисляются со всех видов выплат, начисленных работнику не работодателем;

- освобождены от страховых взносов пособия по временной нетрудоспособности;

- страховые взносы не начисляются на материальную помощь, оказываемую работникам в связи с постигшим их стихийным бедствием, пожаром, похищением имущества, увечьем, а также смертью, включая близких родственников;

- от взносов освобождена стоимость выдаваемой специальной одежды и обуви;

- страховые взносы не начисляются на доходы по акциям, дивиденды, проценты, выплаты по долевым паям;

- не начисляются взносы по договорам купли-продажи, мены, дарения, аренды, займа, кредита, факторинга, страхования, концессии.

Нетрадиционные методы оплаты труда.

В данной курсовой работе затронут аспект использования налогов при формировании казны государства. Для экономики важны содержание и конечные цели действия налогового механизма. Поэтому, как бы ни называлась форма принудительного, неэквивалентного, безвозвратного изъятия доли дохода гражданина или предприятия, она всегда будет выражать одностороннее движение денежной формы стоимости от ее создателей к государству. Исторический аспект развития налогообложения поможет понять экономическую сущность нынешних налогов. Платить налоги обязан каждый гражданин, тем самым он вносит посильный вклад в обеспечение цивилизованного образа жизни всей нации. Однако в реальной действительности мы имеем дело с конкретными формами, в которых общественно необходимая категория «налог» используется государственной властью. Согласие на тот или иной налоговый регламент дает нация в целом. Следовательно, степень развития демократического режима — вот тот постулат, на котором основаны тяжесть налогового бремени и полнота реализации фундаментальных принципов налогообложения: справедливость, равномерность, ясность и экономичность налогов. От выбора форм реализации этих принципов зависит, во что будет обращен далее налог — во благо или во зло. Этот выбор мы определяем сами — через нашу волю к экономической свободе и наше желание жить в цивилизованном обществе.

1. Налоговый кодекс Российской Федерации: В 2 ч. – М.: Кодекс, 2001.

2. Налоговый кодекс Российской Федерации в схемах – М.: КОНСЭСКО-Пресс, 2001.

3. Грунина Д. К., Ивченов Л. С. Основы деятельности налоговых органов. – М., Финансовая академия при Правительстве РФ, 2000.

4. Дуканич Л. В. Налоги и налообложение Серия «Учебники и учебные пособия». – Ростов на Дону: Феникс, 2000.

5. Дуканич Л. В. Налоговое регулирование: принципы и модели. // Роль государства в экономике/ Под ред. В. Н. Овчинникова, О. С. Белокрыловой – Ростов: Тодикс Папир, 1997.

6. Евстигнеева Е. Н. Основы налогообложения и налогового права: Учеб. пособие. – М.: Инфра-М, 2000.

7. Каширина М. В., Каширин В. А. Федеральные, региональные и местные налоги и сборы, уплачиваемые юридическими лицами: Учеб. пособие. – М.: БЕК, 2001.

8. Осетрова Н. И. Налоговое право// Налоговый вестник. – 2001. — № 4,8.

9. Пансков В. Г. Налоги и налогообложение в Российской Федерации: Учебник. – М.: МЦФЭР, 2001.

10. Пушкарева В. М. Госбюджет. Налоги. – Орехово-Зуево, 2000.

11. Скворцов О. В. Налоги и налогообложение: Учеб. пособие для сред. проф. учеб. заведений/ О. В. Скворцов, Н. О. Скворцова. – М.: Издательский центр «Академия», 2002.

12.

Приложение А. Субъекты налоговых правоотношений

Приложение А. Субъекты налоговых правоотношений

|

| Федеральные налоги и сборы | Налоги и сборы субъектов РФ (региональные) | Местные налоги |

|

Налог на прибыль организаций. Налог на доходы от капитала. Налог на доходы физических лиц. Единый социальный налог. Налоги на пользование недрами. Государственная пошлина. Налог на воспроизводство минерально-сырьевой базы. Налог на дополнительный доход от добычи углеводородов. Сбор за право пользования объектами животного мира и водными биологическими ресурсами. Лесной налог. Водный налог. Экологический налог. Налог на добавленную стоимость. Акцизы. Таможенная пошлина и таможенные сборы. Федеральные сборы. |

Налог на имущество организаций. Налог с продаж. Налог на недвижимость. Дорожный налог. Транспортный налог. Налог на игорный бизнес. Региональные лицензионные сборы. |

Земельный налог. Налог на имущество физических лиц. Налог на рекламу. Налог на наследование и дарение. |

| Субъект | Предмет | Объект | Масштаб | Ед. | Налоговая база | |

| Подоходный налог | Граждане РФ; иностранные граждане; лица без гражданства | Материальные блага в денежной и натуральной форме, в т.ч. в виде выгоды, полученной по вкладам в банках | Получение дохода как на территории РФ, так и за ее пределами | Денежный | Руб. | Совокупный доход, получаемый в календарном году, за вычетом льгот |

| Налог на наследование или дарение | Собственники наследуемого или даримого имущества — граждане РФ; иностранные граждане; лица без гражданства | Блага материальной и нематериальной формах | вступление в наследование и владение имуществом | Денежный | Руб. | Стоимость получаемого имущества на день открытия наследства (более 850 МРОТ) или дарения (более 80 МРОТ) |

| Налог на имущество физических лиц | Собственники имущества — граждане РФ; иностранные граждане; лица без гражданства |

Здания, строения, сооружения; Транспортные средства |

Право собственности на имущество | Денежный, лошадиная сила, мощность | Руб.; 1 л/с; 1 кВт |

Стоимость имущества; кол-во л/с; число кВт |

| Субъект | Предмет | Объект | Масштаб | Ед. | Налоговая база | |

| Налог на прибыль | Юридические лица (ЮЛ), филиалы и другие обособленные подразделения предприятий | Экономический эффект от деятельности хозяйствующих субъектов | Валовая прибыль | Денежный | Руб. | Прибыль от реализации плюс сальдо по внереализационным операциям минус иные доходы, облагаемые в особом порядке, а также льготы |

| НДС | ЮЛ всех форм и видов собственности; иностранные ЮЛ и их филиалы | Добавленная стоимость |

Обороты по:

в) импорту товаров |

Денежный | Руб. | Облагаемый оборот, а также штрафы, пени, неустойки только по облагаемому обороту |

| Налог на имущество предприятий (СПб) | Предприятия и учреждения, банки, компании с иностранным участием, а также филиалы | Имущество, находящееся на балансе | Основные средства и нематериальные активы (минус износ), запасы и затраты | Денежный | Руб. | Среднегодовая стоимость |

| Налог на рекламу (СПб) | ЮЛ — плательщики налога на прибыль | Рекламные материалы в печатном или ином виде | Использование рекламной компании | Денежный | Руб. | Объем работ по организации рекламы |

(Федеральный закон от 2 января 2000 г.)

Оценка места и роли НДС неоднозначна: одни считают, что налог наилучшим образом обеспечивает доходную часть бюджета; другие критикуют налог за неопределенность налоговой базы и высокие ставки, а также излишне фискальный характер.

Российское законодательство не содержит понятия «налогообложение доходов от капитала». Унифицированный механизм регулирования налоговых отношений участников рынка ценных бумаг и фондового рынка еще не создан. Регламентация исчисления и уплаты налога на капитал предусматривается в законопроекте Налогового кодекса.

Действует до принятия полного Налогового кодекса РФ.

Действует до принятия полного Налогового кодекса РФ.

Предприятие, использующее труд инвалидов, имеет льготу по освобождению от НДС. Все суммы НДС, уплаченные поставщикам, оно включает в издержки. При реализации своей продукции предприятие не взимает с покупателей НДС, а последние не могут предъявлять к возмещению из бюджета суммы налога, уплаченные поставщику.

Доходы учащихся дневной формы обучения за работы в период каникул, но не более 3 месяцев в году, не включаются в совокупный доход в пределах 10-кратного, установленного законом размера минимальной месячной оплаты труда (ММОТ) за каждый календарный месяц получения дохода. Этим следует незамедлительно воспользоваться тем студентам, которые впервые узнали о существовании данной налоговой льготы.