Урок разработан на основе учебного материала И.В. Липсиц. Данный материал изучается в разделе главы «Что такое фирма и как она действует на рынке», предназначен для учащихся 11 классов базового курса. Цели урока: образовательная: ознакомление и закрепление основных экономических понятий; развивающая: способность формированию развития навыков экономического мышления, умений применять теоретические знания на практике и осуществлять ; воспитательная: способствовать совершенствованию навыков сотрудничестива, воспитанию самостоятельности и жизненной активности, ответственности при принятии важных решений, доброжелательности к другим.

Предварительный просмотр:

Чтобы пользоваться предварительным просмотром презентаций создайте себе аккаунт (учетную запись) Google и войдите в него: https://accounts.google.com

Подписи к слайдам:

Экономические основы деятельности фирмы Погоня за прибылью – единственный способ, при помощи которого люди могут удовлетворить потребности тех, кого они вовсе не знают. (Фридрих фон Хайек) Урок разработан учителем экономики МБОУ СОШ №8 г. Лобня Московской области Мерзликиной Светланой Николаевной

Вопросы для повторения. Что такое фирма? Какие виды фирм вы знаете? Зачем создаются фирмы?

Цели деятельности фирмы

Экономика в лицах Матвей Кузнецов российский предприниматель

Прибыль – превышение выручки от продажи товара над суммарными затратами (издержками) на его изготовление и организацию продажи. П (Q) = TR (Q) – TC (Q) Прибыль = – общие издержки

Общие издержки — расходы на приобретение всего объема ресурсов, который фирма использовала для организации производства определенного объема продукции.

РЕСУРСЫ внешние внутренние

ОБЩИЕ ИЗДЕРЖКИ (стоимость производства) Внешние (явные) издержки Внутренние (неявные) издержки

Бухгалтерские издержки – общая сумма внешних (явных) издержек фирмы на производство товаров или услуг в течение определенного периода Экономические издержки – общие издержки фирмы на производство товаров или услуг, включающие как прямые денежные издержки по организации производства и сбыта товаров, так и альтернативные издержки, т.е. упущенную выгоду от использования ресурсов фирмы на иные варианты деятельности.

ИЗДЕРЖКИ ПОСТОЯННЫЕ ПЕРЕМЕННЫЕ

Маржинальные (предельные) издержки – реальная сумма издержек, в которую обходится изготовление каждой дополнительной единицы продукции.

Маржинальная (предельная) выручка – показывает, на сколько изменится общая выручка фирмы в результате изменения объема выпуска на одну единицу продукции.

Технико-экономическое обоснование производства нового изделия

... электромонтеров) и других категорий работающих, непосредственно не занятых производствам продукции; - стоимость материалов, расходуемых для обеспечения функционирования ... Полученные результаты сводим в таблицу 9. Статьи издержек 2002 2003 2004 2005 2006 Использование производственной ... того чтобы определить величину РСЭО на годовой объем выпуска продукции, составляется самостоятельная смета затрат. ...

Условие максимизации прибыли: для того чтобы величина прибыли была максимальной, фирме необходимо производить такое количество продукции, при котором предельная выручка равна .

Практическое задание

Практическое задание

По теме: методические разработки, презентации и конспекты , Презентация «Влияние конкуренции на деятельность фирм»

Презентация используется на уроках экономики в 10 кл. (профильном, социально-экономическом).

В презентации раскрываются понятие «монополия», «конкуренция». «естественная монополия» и др….

урок экономики «Расчет издержек и эффективности деятельности фирмы» в 11 классе (профильный уровень)

Интегрированный урок экономики и информатики «Расчет издержек и эффективности деятельности фирмы» в 11 классе (профильный уровень) направлен изучение способов расчета издержек и анализа эффективн…

Учебные вопросы

Фирма – это промышленное или торговое предприятие (объединение), пользующееся правами .

Целями деятельности фирмы являются:

В соответствии с Гражданским кодексом РФ:

«Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности» (ст. 132 ГК РФ).

«Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом; может от своего имени приобретать и осуществлять имущественные и личные неимущественные права; нести обязанности, быть истцом и ответчиком в суде.

Юридические лица должны иметь самостоятельный баланс или смету.

Юридическое лицо действует на основании устава, либо и устава, либо только учредительного договора» (ст. 52).

«Юридические лица могут создаваться в форме коммерческих и некоммерческих организаций.

Коммерческие организации – это юридические лица, преследующие извлечение прибыли в качестве основной цели своей деятельности.

Некоммерческие организации – это юридические лица, не имеющие извлечение прибыли в качестве основной цели своей деятельности и не распределяющие полученную прибыль между участниками.

Юридические лица, являющиеся коммерческими организациями, могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий» (ст. 50 ГК РФ).

«Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), благотворительных и иных фондов, а также в других формах, предусмотренных законом» (ст. 50 ГК РФ).

В своей деятельности фирма несет определенные затраты (издержки).

Проблема социальных издержек и природа фирмы Р. Коуза

... фирмы и маркетинговыми издержками. В пределе издержки организации внутри фирмы будут равны либо издержкам организации в другой фирме, либо издержкам, возникающим при решении предоставить «организацию» трансакций механизму цен. Анализ статьи Коуза «Природа фирмы» ...

Бухгалтерские затраты (издержки) – это стоимость используемых фирмой ресурсов в фактических ценах их приобретения.

Экономические затраты (издержки) – это стоимость товаров и услуг, которые можно было бы получить при самом выгодном альтернативном использовании этих ресурсов (альтернативные издержки).

Какие другие виды затрат (издержек) несет фирма?

Возвратные издержки – это расходы, которые фирма в состоянии себе вернуть (хотя бы после прекращения своей деятельности).

Необратимые издержки – это расходы, которые фирма не может вернуть, даже если она прекратит свою деятельность.

Постоянные издержки фирма несет независимо от объема выпускаемой продукции.

Переменные издержки меняются вместе с объемом выпускаемой продукции (затраты на сырье, материалы, транспорт и др.).

Средние издержки представляют собой издержки (общие), деленные на объем выпускаемой продукции.

Средние переменные издержки – это , деленные на объем выпускаемой продукции.

Предельные (маржинальные) издержки – это дополнительные издержки, которые фирма несет при изменении объема производства на единицу продукции.

Предельные издержки достигают своего минимума при таком объеме выпуска, когда используемый на фирме уровень переменных ресурсов достигает максимальной предельной производительности. При этом фирма получает максимально предельную выручку.

Эффект масштаба – это рост объема годового выпуска продукции, ведущий к снижению средних издержек производства, что позволяет либо получать больше прибыли с единицы продукции при неизменных ценах, либо снижать цены, чтобы завоевать большую долю рынка и получить большую массу прибыли.

В соответствии с этим законом непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приведет к снижению роста отдачи, а затем и к ее снижению.

Прирост продукции за счет увеличения на единицу количества переменного фактора называется предельным продуктом этого фактора.

В процессе производства основной капитал фирмы изнашивается физически и устаревает морально. Это вызывает необходимость его замены и обновления за счет амортизационных отчислений.

Амортизация – это денежное возмещение износа основных средств (основного капитала) путем включения части их стоимости в затраты на выпуск продукции.

Литература

1. Типы предприятий в рыночной экономике.

Предприятие

Предприятия классифицируют по различным критериям:

1) по виду :

- промышленные

- сельскохозяйственные

- торговые

- страховые

- банковские и т.д.

2) по количеству работников:

- крупные (более 1000 человек работников);

- средние (от 100 до 1000 человек работников);

- малые (до 100 человек работников).

3) по форме собственности:

- государственные;

- муниципальные;

- частные.

Государственное предприятие

4) по организационно-правовой форме:

- ИП (индивидуальный предприниматель);

- полное товарищество;

- смешанное товарищество;

- ООО (общество с );

- АО (акционерное общество).

действительных членов

ИП «+»: легко организовать, владелец распоряжается всей прибылью.

« — »: неограниченная ответственность и небольшой объем капитала.

АО «+»: привлекает большой объем капитала через продажу акций, привлечение для управления, стабильность функционирования.

« — »: возможность для злоупотреблений, разделение функций собственности и управления, двойное налогообложение, значительные расходы и бюрократические процедуры при регистрации, свобода действий ограничена уставом.

Тов-во и ООО

«+»: легко организовать, легко привлечь дополнительные средства и новые идеи.

« — »: ограниченные , выход 1 действительного члена влечет полную ликвидацию товарищества, сложность определения доли действительных членов в доходе или убытке фирмы.

2. Издержки производства, доход и прибыль фирмы.

Издержки — это оплата приобретаемых факторов производства.

1) В зависимости от метода оценки затрат различают:

бухгалтерские издержки

альтернативные издержки

2) С точки зрения поступления средств издержки делятся на:

внутренние

§ внешние — затраты на приобретение ресурсов у поставщиков, не входящих в состав предприятия.

3) В зависимости от влияния на издержки изменения объемов производства различают:

постоянные издержки (FC )

переменные издержки (VC )

общие издержки (T С).

4) Для измерения издержек на производство единицы продукции вычисляют:

средние издержки

Средние общие издержки представляют собой сумму средних постоянных и средних переменных издержек:

средние постоянные (AFC ) —

средние переменные (AVC ) —

5) С целью определить оптимальный выпуск продукции рассчитывают:

предельные издержки

Доходы — важнейший показатель работы предприятия, отражающий его финансовые поступления от всех видов деятельности. Фирма подсчитывает общий, средний и предельный доход. Общий доход равен выручке от реализации всей продукции. Средний доход равен отношению общего дохода к количеству произведенной продукции. Предельный доход — это дополнительный доход при увеличении продаж на единицу продукции.

Прибыль определяется как разность между общим доходом и издержками производства.В зависимости от того, что включается в состав издержек, различают:

экономическую прибыль

бухгалтерскую прибыль

две функции: 1)

налог на прибыль.

Рентабельность (норма прибыли)

максимизации прибыли.

Практикум:

1) Исследование, проведённое в Англии, показало, что 82% владельцев малых фирм не хотели бы, чтобы их предприятия стали большими. На вопрос об оптимальном размере своей фирмы они в основном отвечали, что в ней должны работать не более 27 человек. Необходимо найти аргументы в подтверждение позиции владельцев малых фирм.

2) Проведите сравнительный анализ организационно-правовых форм предприятий и заполните таблицу:

|

Характерные черты: |

Товарищество, |

||

|

Регистрация |

|||

|

Свобода действий |

|||

|

Специализация управления |

|||

|

Финансирование |

|||

|

Имущественная ответственность |

|||

|

Возможность расширения |

|||

|

Возможность злоупотреблений |

3) У вас есть , но нет опыта их реализации. У вашего знакомого нет идей, но он обладает опытом практической деятельности в этой области. Еще один ваш знакомый имеет денежные средства , но вы можете не прибегать к его услугам, а использовать банковский кредит. Кого и в каком качестве вы включили бы в предприятие?

4) Владелец магазина нанимает помощников с оплатой 15 000 д. ед. в год, платит ежегодно 6 000 д. ед. арендной платы за помещение. Он вложил в дело собственный капитал 30 000 д. ед., пожертвовав 3000 д. ед. годовых, которые он имел бы при другом помещении капитала. Свой предпринимательский талант он оценивает в 10 000 д. ед. в год. Крупная предлагает ему место менеджера с окладом в 20 000 д. ед. в год. Подсчитайте величину бухгалтерских и альтернативных издержек.

5) Задана зависимость общих издержек предприятия (ТС) от выпуска продукции:

Рассчитайте: FC, VC, MC, AFC, AVC, ATC.

6) Восстановите данные:

7) Общий доход предприятия 600 тыс.р. Предприятие платит работникам 300 тыс.р. Затраты на сырье — 100 тыс.р. Альтернативные издержки — 150 тыс.р. Определите бухгалтерскую и чистую экономическую прибыль предприятия, норму прибыли.

8) Бухгалтерская прибыль предприятия составила 300 тыс.р. Чистая экономическая прибыль — 100 тыс.р. Определите альтернативные издержки предприятия, если известно, что его общий доход — 800 тыс.р.

9) В отрасли функционируют 1000 фирм. У каждой фирмы предельные затраты при производстве 5 единиц продукта в месяц составляют 2 д.ед., 6 единиц продукта — 3 д.ед., 7 единиц продукта — 5 д.ед. Определите отраслевой выпуск в месяц, если единицы продукта равна 3 д.ед.

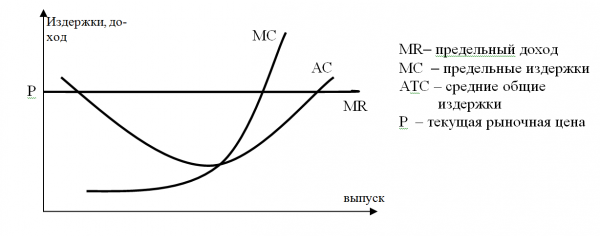

10) На рисунке показаны кривые издержек фирмы, действующей в конкурентной отрасли.

а) Отметьте на графике уровень выпуска, при котором прибыль фирмы максимальна;

- б) Определите на графике площадь, представляющую объем прибыли фирмы при данных уровнях цены выпуска.

КОНСПЕКТ УРОКА

Тема: Фирма в экономике.

Цели урока:

обучающая:

развивающая:

воспитывающая

Ожидаемые результаты:

Учащиеся должны:

УУД на уроке:

Ученик объясняет явления, приводит примеры, решает учебные задачи, работает с текстами различных стилей, владеет навыками публичных выступлений.

Основные термины и понятия:

фирма, факторы производства, факторные доходы, издержки фирм, экономическая и бухгалтерская прибыль, налоги.

Тип урока: комбинированный.

Вид урока: изучение нового материала.

ПЛАН УРОКА

ТЕХНОЛОГИЧЕСКАЯ КАРТА УРОКА

Этап урока

Действия учителя

Действия учащихся

Мотивация.

Учитель объявляет тему урока, называет цели, предлагает приготовить тетради, ученики, листы для графиков и схем, письменные принадлежности.

Учитель: «Ребята, я предлагаю вам пройтись по нашему посёлку, изучая его экономическую карту. Прошу обратить внимание, в первую очередь, на то, как изменилась экономическая карта нашего посёлка: где были предприятия?»

Что произошло? Эти магазины, автосервисы, производственные комплексы закрылись.

Вот мы сегодня и попробуем ответить на вопрос «Почему это сучилось?»

Приготавливают всё необходимое к уроку.

Учащиеся называют магазин «Планета», «Арбат», хозяйственный отдел в магазине «Теремок», подсобное хозяйство завода «Металлург» и ряд других.

Учитель на протяжении всей работы использует технологию развития критического мышления: «Смотрим на доску!

И нтересно, в чём проблема? Д авайте узнаем, есть ли способы и пути решения этой проблемы?

Е сть ли эффективные решения?

А затем выберем единственно правильное.

Л юбопытно, получив знания о деятельности фирм, сможем ли мы ответить на вопрос «Почему прекратилась деятельность некоторых фирм на территории нашего посёлка?»

(Анаграмма и записи остаются на доске).

Осмысливают идею (анаграмму) и вопросы, предложенные учителем.

Учитель демонстрирует презентацию, содержащую ряд вопросов:

Учитель задаёт вопрос:

- Насколько мы приблизились к ответу на наш ?

Учащиеся получают информацию о фирме в ходе презентации.

Отвечают на вопросы.

Делают вывод: Деятельность фирмы приводит к превращению ресурсов в новое экономическое благо, при котором полезность его для общества выше, чем полезность ресурсов, потраченных на его производство.

Отвечают:

Мы установили, что фирма имеет право на существование, если она делает общество богаче, т.е. производит больше благ, чем тратит ресурсов.

Учитель направляет дальнейший ход мыслей:

Вы уже знакомы с понятием факторы производства.

Возьмите рабочий лист и запишите пропущенное.

Каждый фактор производства имеет собственного хозяина, который стремится получить с них доход. Сформулируйте, что является доходом от каждого фактора.

Учитель выводит на экран схему и говорит о том, что рассматривается такое понятие, как капитал, и предлагает разделить его на финансовый, физический, инвестиции и ссудный капитал. Предлагает работу с учебником, с. 44 – 45.

Ставим следующий вопрос: можем ли мы теперь ответить на главный вопрос нашего урока?

Чтобы решить обозначенную проблему, мы должны знать, от чего зависит эффективность хозяйственной деятельности фирмы.

Учащиеся называют все факторы производства, делают записи на рабочем листе.

Учащиеся по очереди объясняют и делают записи в рабочем листе.

Работая с учебником, стр. 44-45, находят объяснение этим понятиям.

Доходы владельцев производства – это затраты владельца фирмы.

Учитель побуждает учащихся размышлять далее:

Сейчас нам необходимо научиться сравнивать результаты (прибыль) с издержками. А для этого нужно чётко представлять, какие бывают издержки? Какая бывает прибыль?

Учитель предлагает учащимся записать словарь понятий и придумать собственный пример для объяснения.

Учитель делит класс на 2 большие группы — бухгалтеры и экономисты – и предлагает рассчитать экономическую и бухгалтерскую прибыль.

На экран выводится задача: «Сотрудник банка, получавший в месяц 2 млн рублей, решил уволиться и начать собственное дело: организовать в собственном загородном доме гостиницу. В этом доме он не жил, а сдавал его в аренду за 3 млн в год. Он вложил в дело все свои сбережения – 10 мн. Посчитайте результат его деятельности как бухгалтер и как экономист, если выручка от хозяйственной деятельности – 160 млн руб, затраты – 130 млн руб.»

Учитель:

Сделайте вывод о целесообразности продолжать дело. Кого должен послушать предприниматель: бухгалтера или экономиста?

Приблизились ли мы к разгадке исчезновения фирм?

Рассмотрите схему. Где на схеме находится бухгалтер, а где экономист?

Возьмите на парте карточку № 2 и прикрепите схему.

(Схема № 1 дана в приложении)

В чём проблема новосемейкинских фирм?

Высказывают некоторые предположения.

Приводят собственные примеры с новыми понятиями, дают пояснения.

Класс делится на группы, занимает рабочие места.

Группа «Бухгалтеры» выводит формулу и высчитывает прибыль: 160-130=30 млн руб.

Группа «Экономисты» выводят формулу и высчитывают:

Всего: 37, 8 млн руб

Экономическая прибыль меньше на 7, 8 млн руб, чем бухгалтерская, внутренние издержки выше, чем прибыль.

Учащиеся делают вывод.

Учащиеся дают ответ.

Рассматривают схему. Прикрепляют (каждый лично) свою карточку на ту сторону схемы, где должен располагаться, и объясняют свой выбор.

Учащиеся предполагают, что экономическая прибыль не была высокой и не покрывала издержек.

Постоянные и переменные издержки

Учитель предлагает «бухгалтерам» рассчитать затраты и предлагает следующую задачу:

«В месяц фирма изготавливает 100 металлических деталей. На каждую деталь уходит 700 г металла. Как изменится величина расхода, если предполагается увеличить производство до 200 деталей за счёт новых технологий?»

«Экономисты» получают иное задание:

« Подумайте, какие расходы при увеличении объёма не изменятся?»

Учитель предлагает записать в словарь понятия «издержки переменные и постоянные» добавить в словарь.

Учитель предлагает поразмышлять: « Можно ли было спасти новосемейкинские предприятия? Какие вы предлагаете общие ?»

Учитель ставит новую задачу: « Проведите анализ предлагаемого графика и сделайте все возможные выводы по нему».

(см. График в Приложении)

Учитель задаёт уточняющие вопросы:

Возможно ли такое увеличение производства?

- «Потянет» ли фирма такие затраты?

с увеличением объёма расходы на металл, на заработную плату рабочим возрастут, т.е. изменятся.

(20,0*0,7 =140 кг, а прежде было 70 кг)

«Экономисты» отвечают, что количество оборудования, размеры цеха останутся прежними. Управляющий персонал – тот же. Эти расходы не изменятся, т.е. будут постоянными.

Ученики выполняют записи.

необходимо считать все издержки и грамотно выбирать масштаб производства.

Учащиеся проводят анализ и дают ответы.

что скорее всего у новосемейкинских предприятий общие затраты превысили прибыль, и они закрылись.

Налоги, уплачиваемые предприятием

Учитель:

А есть ли какой-то внешний фактор воздействия на бизнес, который не зависит от расчётов бухгалтеров и экономистов, от их ошибок?

Ещё говорят: «Они думают, бизнес – это нелюбимые и необходимые налоги».

(На экране – кадр презентации «Налоги»)

Вспомним, какие бывают налоги?

Чем характеризуются налоги?

Какие же налоги платят предприятия?

Какой из налогов являются прямым, а какой косвенным?

На рабочем листе № 2 заполните пропуски.

Учащиеся заполняют пропуски в схеме на рабочем листе № 2.

-

Размышления и выводы

Итак, дайте ответы на следующие вопросы:

Можем ли мы выбрать единственно правильное решение?

Почему одни фирмы сопровождает удача, а другие разоряются?

Всё ли выгодно производить?

Учащиеся рассуждают, дают ответы, приводят аргументы.

Вы встретились с владельцем магазина «Планета», который закрылся не так давно.