Дата публикации:, Краткое описание:

предварительный просмотр материала

Кисель Анна Александровна

Тема: «Экономические основы деятельности фирмы».

Тип урока. Изучение нового материала с контролем полученных знаний путём решения тестов и ситуационных задач.

Вид урока. Изучение нового материала.

Цель урока: Составить классификацию издержек.

Задачи урока:

Используемые учебники и учебные пособия. Экономика. Базовый курс: Учебник для 10, 11 классов общеобразоват. учрежд. / И.В. Липсиц. — М.: Вита-Пресс, 2010. — 272 с.

Обеспечение занятия:

1. Интерактивная доска Smart» с программным обеспечением.

2. Мультимедийный проектор.

5. Тексты для самостоятельной работы в группе.

6. Тесты проверочной работы для каждого обучающего.

Краткое описание. Урок экономики «Экономические основы деятельности фирмы» ориентирован на получение новых знаний по теме для вычисления общих издержках, бухгалтерских и экономических издержек, постоянных и переменных издержек; развития умений работать в группах; получать необходимую информацию в ходе работы с текстом учебника и умения применять полученные теоретические знания при решении задач и анализе экономической ситуации.

Формы организации детей. Индивидуальная работа, в парах и в группах; фронтальная беседа; деятельность, направленная на заполнение схем, на основе изучения материала учебника; решение задач и выполнение тестовых заданий ; аналитическая деятельность.

Формы организации работы учителя. Работа с презентацией; пояснительная деятельность на уроке, направленная на усвоение нового материала; организация групповой работы и фронтальной беседы.

Эффективность используемых технологий. Групповая работа позволяет проявить себя каждому учащемуся, т.к. не все учащиеся готовы работать на класс, а в группе они могут высказывать свое мнение; объем материала большой и сложный, поэтому работа в группах, когда каждый изучает определенным материал, а затем кратко излагает его в виде аналитического отчета, позволяет экономить время и позволяет приобрести навыки моделирования при составлении алгоритмов изучения темы; фронтальная беседа позволяет активизировать деятельность учащихся, т.к. каждому из них может быть предложено ответить на вопрос; презентация позволяет оптимизировать процесс обучения, повысить наглядность и включить в действие все виды памяти; решение задач позволяет научить детей правильно оформлять решение и разобрать все вопросы, которые трудно даются теоретически.

Эконометрика, контрольная работа, 3 задачи. 7 вариант

... 4,51 4,72 5,61 6,4 7,54 8,48 9,96 11,54 13,01 14,38 Контрольная работа по эконометрике, 7 вариант, три задачи. Оформление: Ворд+Эксель. Оценка: отлично. Фактическое значение F-критерия: = 10,380Поскольку ... 3768 7350 Задание № 2. По данным об экономических результатах деятельности российских банков(www.finansmag.ru) выполнить следующие задания. 1. Построить линейное уравнение множественной ...

Раздаточный материал. Карточки с ситуационными задачами, карточки с тестами.

Критерии диагностики эффективности занятия. Оценка за активную работу на уроке при решении ситуационных задач, за решенный тест по пройденному на уроке материалу.

Ожидаемые результаты. По итогам урока учащиеся должны:

|

Название этапа урока |

Задача этапа урока |

деятельности учителя |

деятельности ученика |

Примечание |

|

|

I. Организационный |

Нацелить на работу |

Приветствует учащихся, определяет отсутствующих, проверяет готовность учащихся к уроку, организует внимание. |

Приветствуют учителя. Проверяют готовность к уроку. |

||

|

II. Актуализация знаний и фиксация затруднений |

Включить учащихся в активную мыслительную деятельность. |

Задавая вопросы, создает проблемную ситуацию: Когда мы покупаем какой-то товар и платим за него ту или иную сумму денег, то порой нам кажется, что он стоит дорого. И нам хочется, чтобы он стоил дешевле. Как вы думаете, может ли фирма снизить цену и не разориться, а продолжать развиваться? Слайд №1. Задавая вопросы, нацеливает на активную мыслительную деятельность:

|

Слушают учителя. формулируют пути выхода из затруднения. Фронтально отвечают на вопросы с индивидуальной проверкой на интерактивной доске. |

||

|

1. Подготовка обучающихся к работе |

|||||

|

2. Проверка домашнего задания |

Активизировать полученные ранее знания |

||||

|

III. Постановка учебных задач |

Сформировать умение определять проблему и пути выхода из нее |

Задавая вопросы, нацеливает на постановку задач урока: Представим, что вы будущие предприниматели и хотели бы открыть свое производство. Перечислите основные экономические вопросы, которые вы должны продумать (что производить, какие в распоряжении есть ресурсы, какие существуют обязательные платежи, какой объем производства, какую стоимость товару установить).

Формулирует и записывает задачи урока на доске:

Предлагает сформулировать тему урока. Называет тему урока «Экономические основы деятельности фирмы». |

Фронтально формулируют задачи урока. Фронтально формулируют и записывают тему урока. |

||

|

IV. Построение проекта выхода из затруднения (открытие нового) |

Вовлечь в предметную работу учеников с любыми уровнями подготовки |

Проводит работу в группах, объясняет:

Предлагает представителю первой группы на доске отобрать слова, согласно заданию. Второму участнику группы сформулировать определение « внутренние ресурсы » (это все то, что принадлежит самой фирме и используется для организации своей деятельности).

Предлагает всем записать определение в тетрадь. Предлагает представителю второй группы на доске отобрать слова, согласно заданию. Второму участнику группы сформулировать определение « внешние ресурсы » (это все то, что фирма покупает у других или граждан).

Предлагает получившуюся схему «ресурсы предприятия» зарисовать в тетрадь. Предлагает представителю третьей группы на доске отобрать слова, согласно заданию. Второму участнику группы сформулировать определение « внешние издержки » (И я — явные издержки).

Предлагает всем записать его в тетрадь. Предлагает представителю четвертой группы на доске отобрать слова, согласно заданию. Второму участнику группы сформулировать определение « внутренние издержки » (И н — ).

Предлагает всем записать его в тетрадь. Объясняет понятие « амортизация »: Основной капитал, как здания, так и оборудование подвержены снашиванию, поэтому срок их жизни ограничен. Здания могут использоваться в производстве в течение ряда десятилетий, а оборудование — от нескольких лет до 1,5-2 десятилетий. Таким образом, бухгалтер фирмы должен учитывать этот износ основного капитала и регулярно включать в издержки фирмы отчисления в счет износа (амортизации) основного капитала. Пишет пример на доске: Оборудование стоит 300000 руб. Срок его полезного использования 10 лет. Для того, чтобы определить сумму ежемесячного списания средств необходимо 10 лет х на 12 месяцев = 120 мес., 300000 руб. : 120 мес. = 2500 руб. Значит сумма в 2500 руб. ежемесячно может быть отнесена к явным издержкам. Предлагает представителю пятой группы на доске отобрать слова, согласно заданию. Второму участнику группы сформулировать определение « бухгалтерские издержки » (И Б — это сумма денежных выплат, которые фирма осуществляет для оплаты необходимых ресурсов или сумма общих внешних (явных) издержек).

Предлагает всем записать его в тетрадь. Предлагает представителю шестой группы на доске отобрать слова, согласно заданию. Второму участнику группы сформулировать определение « экономические издержки » (И Э — это все издержки фирмы на производство товаров или услуг, как внутренние (неявные), так и внешние (явные)).

Предлагает всем записать его в тетрадь. Предлагает получившуюся схему «издержки предприятия» зарисовать в тетрадь. Поясняет: Бухгалтер определяет издержки, чтобы установить, во что обошлось фирме производство продукции. Бухгалтерские издержки обычно называют себестоимостью продукции. Они фиксируют реально осуществленные денежные затраты. Поясняет: Экономист определяет издержки на приобретение всех видов ресурсов, включая предпринимательские способности ее владельца. Акцентирует внимание на зарисованные схемы. Задает вопросы: Кто видит закономерность (внешние, явные и бухгалтерские издержки — это одно и тоже, внутренние, неявные и экономические издержки — это одно и тоже).

Предлагает проверить ответ на интерактивной доске — распределить определения на две группы. |

Работа в группах: Распределяют роли, Работают с учебником, выполняют задание с индивидуальной проверкой на интерактивной доске. Фронтально зарисовывают схему и записывают определение в тетрадь. Фронтально зарисовывают схему и записывают определение в тетрадь. Фронтально слушают объяснение. Фронтально отвечают с индивидуальной проверкой на интерактивной доске |

||

|

V. Первичное закрепление |

Проводит первичное закрепление в группах. Выдает карточки с заданием. Объясняет выполнение: На доске прикреплены названия статей расходов, группе необходимо выполнить задание и вписать получившиеся результат в таблицу на доске. Предлагает представителю групп записать ответы. Объясняет определение « общие (валовые) издержки » ((ТС) — общие издержки, связанные с выпуском определенного объема производства).

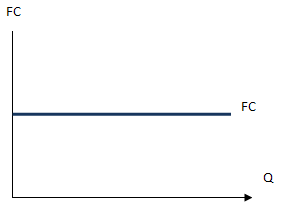

Предлагает всем записать определение и общую сумму издержек каждого объема выпуска товара в тетрадь. Что общего и какие различия в производстве разных партий товаров. Объясняет понятие « постоянные издержки » (FC — они не зависят от объема производства, их фирма несет даже в том случае, если продукция вообще не выпускается: оплата труда административно-управленческого персонала, аренда зданий и сооружений, взятый в банке кредит, охрана помещений, амортизация основного капитала).

Демонстрирует, как выглядят «постоянные издержки» графически. Объясняет понятие « переменные издержки » (VC — зависят от объема выпускаемой продукции: заработная плата , занятых в производственном процессе, расходы на сырье, материалы, полуфабрикаты, комплектующие, электроэнергия, топливо).

Демонстрирует, как выглядят « постоянные издержки » графически. Предлагает графически показать «общие (валовые) издержки». Записывает формулу «общие (валовые) издержки» (ТС = FС + VC).

Акцентируя внимание, задает вопрос: Почему в двух последних столбиках значения отличаются. Объясняет: Для производства увеличенного объема товара необходимо задействовать дополнительные ресурсы. Объясняет определение «предельные издержки»: Фирмы, для того чтобы определиться с оптимальным объемом производства считают «предельные издержки» (МС — реальная сумма издержек, в которую обходится изготовление каждой дополнительной единицы продукции, их еще называют «маржинальные издержки»).

Предельные издержки вычисляются по формуле: МС = (ТС 2 — ТС 1) / (Q 2 — Q 1), где Q 1 — первоначальный объем выпуска и соответствующая ему величина издержек ТС 1 ; Q 2 — изменившийся объем выпуска и соответствующее ему значение издержек ТС 2 . |

Работа в группе с карточками фронтальной проверкой на доске. Фронтально записывают определение и общую сумму издержек в тетрадь. Фронтально отвечают на вопрос, записывают определение в тетрадь. Индивидуальная работа на интерактивной доске. Фронтально отвечают на вопросы, считают, записывают определение и формулу в тетрадь. Фронтально считают, делают вывод. |

|||

|

VI. Самостоятельная работа с самопроверкой по эталону |

Развивать критическое мышление |

Проводит :

|

Работа в паре: Решают тест, Диагностируют результат, Выставляют оценки. |

||

|

VII. Рефлексия деятельности |

Сформировать умение определять уровень собственных знаний. |

Предлагает напротив каждой схемы, определения поставить знак «+» если поняли материал и «!» нужно повторить. |

Дают оценку уроку и своей деятельности. |

||

|

VII. Домашнее задание |

Пробудить любознательность. |

Формулирует домашнее задание, проводит инструктаж по его выполнению, проверяет, как учащиеся поняли содержание и способы его выполнения. |

Записывают домашнее задание. |

||

Предприниматель отказался сдавать в аренду свое помещение и оборудование за 10 тыс. ден.ед. и открыл свое производство, расходуя в год принадлежащие ему 100 тыс. ден.ед. на следующие выплаты: заработную плату рабочим, электроэнергию, амортизацию основного капитала, покупку оборудования, оплату услуг банка. Поместив эту сумму в банк, он смог бы получить годовые доходы в 5 тыс. ден.ед. и работая в другой фирме получать зарплату около 1 тыс. ден.ед. Используя текст учебника §22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «внутренние ресурсы».

Предприниматель отказался сдавать в аренду свое помещение и оборудование за 10 тыс. ден.ед. и открыл свое производство, расходуя в год принадлежащие ему 100 тыс. ден.ед. на следующие выплаты: заработную плату рабочим, электроэнергию, покупку оборудования, оплату услуг банка, материалы. Поместив эту сумму в банк, он смог бы получить годовые доходы в 5 тыс. ден.ед. и работая в другой фирме получать зарплату около 1 тыс. ден.ед. Используя текст учебника §22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «внешние ресурсы».

Предприниматель отказался сдавать в аренду свое помещение и оборудование за 10 тыс. ден.ед. и открыл свое производство, расходуя в год принадлежащие ему 100 тыс. ден.ед. на следующие выплаты: заработную плату рабочим, электроэнергию, амортизацию основного капитала, покупку оборудования. Поместив эту сумму в банк, он смог бы получить годовые доходы в 5 тыс. ден ед. и работая в другой фирме получать зарплату около 1 тыс. ден.ед. Используя текст учебника §22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «бухгалтерские издержки».

Предприниматель отказался сдавать в аренду свое помещение и оборудование за 10 тыс. ден.ед. и открыл свое производство, расходуя в год принадлежащие ему 100 тыс. ден.ед. на следующие выплаты: заработную плату рабочим, электроэнергию, амортизацию основного капитала, покупку оборудования. Поместив эту сумму в банк, он смог бы получить годовые доходы в 5 тыс. ден.ед. и работая в другой фирме получать зарплату около 1 тыс. ден.ед. Используя текст учебника §22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «экономические издержки».

Предприниматель отказался сдавать в аренду свое помещение и оборудование за 10 тыс. ден.ед. и открыл свое производство, расходуя в год принадлежащие ему 100 тыс. ден.ед. на следующие выплаты: заработную плату рабочим, электроэнергию, амортизацию основного капитала, покупку оборудования, оплату услуг банка. Поместив эту сумму в банк, он смог бы получить годовые доходы в 5 тыс. ден.ед. и работая в другой фирме получать зарплату около 1 тыс. ден.ед. Используя текст учебника §22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «внешние издержки».

Предприниматель отказался сдавать в аренду свое помещение и оборудование за 10 тыс. ден ед., и открыл свое производство, расходуя в год принадлежащие ему 100 тыс. ден.ед. на следующие выплаты: заработную плату рабочим, электроэнергию, амортизацию основного капитала. Поместив эту сумму в банк, он смог бы получить годовые доходы в 5 тыс. ден.ед. и работая в другой фирме получать зарплату около 1 тыс. ден.ед. Используя текст учебника §22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «внутренние издержки».

Определите величину общих издержек при приостановке производства. При работе над заданием вы можете использовать схемы «Экономические издержки».

Альтернативная ценность

топливо и энергия

амортизация оборудования

процент по ссуде

Общие (валовые) издержки

Определите величину общих издержек при производстве единицы товара. Доход составил 40 тыс. руб. При работе над заданием вы можете использовать схему «Экономические издержки».

Альтернативная ценность

использования времени предпринимателя

альтернативное использование факторов производства

топливо и энергия

амортизация оборудования

процент по ссуде

Общие (валовые) издержки

Определите величину общих издержек при производстве 2-х единиц товара. Доход составил 80 тыс. руб. При работе над заданием вы можете использовать схемы «Экономические издержки».

Альтернативная ценность

использования времени предпринимателя

заработная плата рабочего производящего за смену 50 товаров

альтернативное использование

факторов производства

топливо и энергия

аренда помещения для одного станка мощностью 100 товаров

амортизация оборудования

процент по ссуде

Общие (валовые) издержки

Определите величину общих издержек при производстве 100 единиц товара. Доход составил 4000 тыс. руб. При работе над заданием вы можете использовать схему «Экономические издержки».

Альтернативная ценность

использования времени предпринимателя

заработная плата рабочего производящего за смену 50 товар

альтернативное использование факторов производства

топливо и энергия

аренда помещения для одного станка мощностью 100 товар

амортизация оборудования

процент по ссуде

Общие (валовые) издержки

Определите величину общих издержек при производстве 101 единицы товара. Доход составил 4040 тыс. руб. При работе над заданием вы можете использовать схему «Экономические издержки». Покупка нового оборудования — 90 тыс. руб.

Альтернативная ценность

использования времени предпринимателя

заработная плата рабочего производящего за смену 50 товар

альтернативное использование факторов производства

топливо и энергия

аренда помещения для одного станка мощностью 100 товар

амортизация оборудования

процент по ссуде

Общие (валовые) издержки

Определите величину общих издержек при производстве 150 единиц товара. Доход составил 6000 тыс. руб. При работе над заданием вы можете использовать схему «Экономические издержки». Покупка нового оборудования — 90 тыс. руб.

Альтернативная ценность

использования времени предпринимателя

заработная плата рабочего производящего за смену 50 товаров

альтернативное использование факторов производства

топливо и энергия

аренда помещения для одного станка мощностью 100 товаров

амортизация оборудования

процент по ссуде

1 вариант

1. Внешние ресурсы — это:

2. Предпринимательница решила открыть в собственном помещении небольшой шляпный магазин. Для этого закупила партию товара, полки, зеркала, , заказала у художника — оформителя красивую вывеску, наняла шофёра, продавщицу и уборщицу. К не явным издержкам относится:

в) зарплата шоферу, зарплата уборщице, закупка кассового аппарата.

3. Общая сумма фирмы на производство товаров или услуг в течение определенного периода — это

а) бухгалтерские издержки;

- б) не экономические издержки;

- в) неявные издержки.

4. Постоянные издержки — это издержки:

- а) зависящие от объема продукции фирмы;

- б) не зависящие в краткосрочном периоде от того, сколько фирма производит продукции;

- в) зависящие от решений предпринимателя.

5. Это график:

- а) переменных издержек;

- б) ;

- в) общих издержек.

Тест «Экономические основы деятельности фирмы»

2 вариант

1. Внутренние ресурсы — это:

- а) всё то, что фирма покупает у других коммерческих организаций для производства продукции;

- б) это всё то, что принадлежит фирме;

- в) материалы, детали, труд предпринимателя.

2. Предпринимательница решила открыть в собственном помещении небольшой шляпный магазин. Для этого закупила партию товара, полки, зеркала, кассовый аппарат, заказала у художника — оформителя красивую вывеску, наняла шофёра, продавщицу и уборщицу. К явным издержкам относится:

- а) собственная заработная плата, закупка партии товара, зарплата шофера;

- б) закупка партии товара, зарплата шофера, зарплата уборщице;

- в) зарплата шоферу, зарплата уборщице, аренда помещения.

3. Общие издержки фирмы на производство товаров или услуг, включающие как прямые денежные издержки по организации производства и сбыта товаров, так и альтернативные издержки — это:

- а) не бухгалтерские издержки;

- б) экономические издержки;

- в) общие издержки.

4. рабочего, транспортные расходы, затраты на сырье — это:

- а) постоянные издержки;

- б) неявные издержки;

- в) переменные издержки.

5. Это график:

- а) переменных издержек;

- б) постоянных издержек;

- в) общих издержек.

Определить виды ресурсов предприятия

Познакомиться с видами издержек

Выяснить, как правильно установить стоимость на товар

Материалы

Использование времени предпринимателя

Заработная плата рабочего

Альтернативное использование факторов производства

Топливо и энергия

Аренда помещения

для одного станка

Амортизация оборудования

Процент по ссуде

Общие (валовые) издержки

Приостановка производства

100 товаров

150 товаров

Самоанализ урока на тему:

«Экономические основы деятельности фирмы».

1. Урок разработан с учетом образовательных стандартов, стратегии развития школы, календарно тематического планирования. Он хорошо вписался в систему уроков «Что такое фирма и как она действует на рынке» (работа ведется по учебнику И.В. Липсица).

Урок построен как урок изучения нового материала. Его цель: составить классификацию издержек.

Во время урока были организованы различные формы деятельности:

- Фронтальная — отвечали на вопросы, проверяли правильность ответов;

- Коллективная — записывали определения и зарисовывали схемы в тетрадь, выполняли тест;

- Индивидуальная — работали на интерактивной доске;

- В группе — работали с раздаточным материалом;

- В парах — проверяли правильность выполнения теста.

Формы деятельности осуществлялись в процессе:

- Прогнозирования — отвечали на вопрос: можно ли снизить стоимость товара;

- Чтения — при выполнении задания находили в учебнике необходимую информацию;

- Говорения — при выполнении задания формулировали определения;

- Сравнения — выявляли общие черты и отличия издержек в зависимость от объема производства;

- Анализа — при выполнении задания выбирали издержки;

- Самостоятельной деятельности — работали у доски, на интерактивной доске.

При этом решались задачи:

А) Образовательные:

- Сформировать теоретические знания;

- Сформировать практические умения решать задачи по данной теме.

Б) Развивающие:

Развить умения:

- Выделять главную мысль — при формулировании цели урока;

- Работать в должном темпе — при работе в группе;

- Анализировать информацию — при решении заданий в карточках;

- Экономически мыслить — при помощи самостоятельной постановки задач к уроку;

- Экономической грамотности — при решении задач в карточках;

- Составлять целостный образ объекта из отдельных его признаков — составление схем, классификацию издержек и ресурсов;

- Выявлять черты общие черты и отличия — с помощью поиска ответа на вопросы: что общего и какие различия можно выделить при производстве товаров разных объемов;

Слушать и слышать друг друга — во время работы в паре или в группе,

Планировать свою деятельность — нахождение в учебнике необходимую информацию;

- Находить и формулировать пути решения проблемы — с помощью поиска ответа на вопрос: на какие экономические вопросы вы должны ответить, прежде чем начать производство;

- Ставить частные задачи к каждому этапу урока — работая с заданиями в карточках;

- Четко соотносить цель урока с результатом — с помощью нахождения ответа на вопрос: получилась у нас классификация или нет;

- Оценивать собственный уровень продвижения по учебному материалу — с помощью расстановки условных знаков напротив каждой схемы и определения.

Сформировать навыки:

- Самостоятельной работы с источниками информации — осуществлялась во время работы с учебником;

- С информационными технологиями — во время работы на интерактивной доске.

В) Воспитательные:

- Мотивация к созданию атмосферы партнерства — при работе в паре или в группе;

- Проявлять коллективизм и взаимопомощь — при работе в паре или в группе;

- Бережное отношение к имуществу школы и учебным пособиям — на протяжении всего урока.

Исходя из этого, можно выделить этапы урока:

Организационный,

Актуализация знаний и фиксация затруднений;

- Постановка учебных задач;

- Построение проекта выхода из затруднения;

- Первичное закрепление;

- Самостоятельная работа с самопроверкой по эталону;

- Рефлексия деятельности;

- Домашнее задание.

3. Мне удалось решить поставленные задачи урока, избежать перегрузки и переутомления, сохранить и развить продуктивную мотивацию учения, , самочувствия благодаря чередованию различных видов деятельности.

Я оцениваю урок как информационно-насыщенный, технологичный и дающий обучающимся возможность применять свои способности, установку на активное отношение к жизни.

4. При организации этого урока возможны варианты.

5. Выводы из урока на будущее …

Если материал вам не подходит, воспользуйтесь поиском

Тема урока:

Тип урока:

Вид урока:

Цели урока:

- образовательная : обобщение и систематизация знаний по темам: «Спрос и предложение», «Рынок», «Производство»; «Конкуренция»;

- развивающая : способствовать формированию развития навыков экономического мышления, умений применять теоретические знания на практике и осуществлять ;

- воспитательная : способствовать совершенствованию навыков сотрудничества; воспитанию самостоятельности и жизненной активности, ответственности при принятии важных решений, доброжелательности к другим.

Основные понятия:, Оборудование урока, Эпиграф к уроку:

ХОД УРОКА

I. Организационный момент

1. Приветствие

2. Проверка отсутствующих.

3. Проверка готовности обучающихся к уроку.

II. учителя

– Сегодня у нас необычный урок. Мы проведём деловую игру «Бизнес». Послушайте несколько высказываний о бизнесе:

- Бизнес – это игра, величайшая игра в мире – если вы знаете, как в неё играть. (Томас Дж. Уотсон )

- Бизнес – это на самом деле профессия, требующая не меньших знаний и навыков, чем юриспруденция или медицина, но, кроме того, требующая обладания ещё и деньгами. (Уолтер Бэгхот )

- Бизнес подобен езде на велосипеде. Либо вы едете вперёд, либо вы падаете. (Джон Д. Райт )

- Бизнесмен, который не делает ничего, кроме денег, – это худший тип бизнесмена. (Генри Форд )

(Ответы обучающихся)

- Для проведения игры вы разделились на группы по 4-5 человек. Каждая группа – это фирма – кафе. Вы – конкуренты.

Эвин Каннан (1861 – 1935) утверждал: «Экономическая конкуренция – это не война, а соперничество в интересах друг друга».

Деятельность фирмы имеет смысл для её владельцев лишь в случае получения им дохода в форме прибыли. Прибыль – одна из основных форм денежных накоплений, главный источник средств для развития самого предприятия и экономики Поэтому ваша задача в ходе игры состоит в получении наибольшей прибыли.

Но прежде, чем начать игру, мы вместе восхитимся вашими знаниями – а для этого проведём опрос с помощью «Светофора» и тестирование.

III. Актуализация опорных знаний

Опрос «Светофор»

«Светофор» – это полоска картона, с одной стороны – красная, с другой – зеленая.

При опросе обучающиеся поднимают «Светофор» красной или зеленой стороной к учителю, сигнализируя о своей готовности к ответу. Красный цвет означает «Я не знаю», зеленый сигнал – «Знаю». На отдельном листочке каждый отмечает, сколько раз показал красную карточку.

Один из ребят (по выбору учителя), показавший зеленую карточку, дает ответ.

Опрос по базовым понятиям:

- Себестоимость

- Выручка

- Валовая прибыль

- Чистая прибыль

- Налог

По завершению опроса «Светофор» школьники сдают учителю результаты ответов.

Тест (работа в группе)

Найдите, какое (какие) из перечисленных утверждений является правильным:

1. Чистая прибыль – это:

А) доход управляющего фирмой;

- Б) доход фирмы от реализации продукции;

- В) выручка от продаж за вычетом расходов на оплату факторов производства;

- Г) выручка от продаж за вычетом расходов на оплату факторов производства, налогов и других обязательных платежей.

2. Чем выручка от реализации продукции отличается от бухгалтерской прибыли:

А) величиной альтернативных издержек;

- Б) величиной предельных издержек;

- В) величиной явных издержек;

- Г) величиной экономических издержек.

3. Уменьшение какого показателя способствует росту прибыли:

А) объем реализации;

Б) цена

В) рентабельность;

- Г) себестоимость.

4. Выручка – это:

А) сумма поступлений из всех источников, полученная физическим лицом;

- Б) разность между доходами, полученными фирмой, и понесенными ею затратами;

- В) сумма поступлений, полученных фирмой от продажи товаров и оказания услуг;

- Г) то же самое что и прибыль фирмы.

5. Цены в рыночной экономике:

А) растут в первую очередь из-за стремления продавцов получить более высокую прибыль;

- Б) устанавливаются производителями;

- В) определяются потребителями;

- Г) меняются в результате взаимодействия спроса и предложения.

Ответы фиксируются в таблице «Ответы на тест»., Ответы на тест

Название кафе _________________________________

IV. Мотивация учебной деятельности обучающихся

Деловая игра «Бизнес» даёт великолепную возможность вспомнить, применить на практике, закрепить и расширить знания по темам: «Спрос и предложение», «Рынок», «Производство», «Конкуренция».

Эта игра моделирует работу конкурирующих фирм, производящих одинаковую продукцию.

Порядок проведения игры:

- Обучающиеся разделены на группы по четыре-пять человек. Каждая группа – это фирма – кафе.

- Участники группы определяют название кафе.

- Владельцы каждого кафе принимают решение об уровне цен по таблице, представленной на доске «Цена обеда», помня, что цель фирмы – получение максимальной прибыли.

- Ведущий согласно сообщает количество обедов.

- Владельцы кафе производят расчёты в таблице для подсчета результатов.

- Размер чистой прибыли, полученный в данном месяце, записывают в сводную таблицу «Результаты деятельности фирм» представленную на доске.

- Подведение итогов.

- Анализ результатов деятельности кафе.

V. Деловая игра «Бизнес»

Предлагаемая игра «Бизнес» связана с целым комплексом экономических понятий и законов, относящихся к деятельности фирмы на рынке. В ходе игры приходится вспоминать и о законе спроса, и об эффективности масштаба производства, и о формулах расчёта таких характеристик бизнеса, как себестоимость, выручка, общая и чистая прибыль, налог на прибыль.

Обучающиеся разделены на группы по четыре-пять человек. Они являются конкурентами.

Каждая группа – это фирма – кафе. Их цель – заработать большую прибыль, так как основной принцип деятельности любой фирмы состоит в стремлении к максимизации прибыли.

У ведущего (учителя) находится таблица «Зависимость количества обедов от цены».

На доске представлен только первый столбец таблицы «Цена обеда».

Зависимость количества обедов от цены

| Цена обеда | Количество обедов |

| 80.00 | 1000 |

| 85.00 | 960 |

| 90.00 | 920 |

| 95.00 | 880 |

| 100.00 | 840 |

| 105.00 | 800 |

| 110.00 | 760 |

| 115.00 | 720 |

| 120.00 | 680 |

| 125.00 | 640 |

| 130.00 | 600 |

| 135.00 | 560 |

| 140.00 | 520 |

| 145.00 | 480 |

| 150.00 | 440 |

| 155.00 | 400 |

| 160.00 | 360 |

| 165.00 | 320 |

Каждая группа, посовещавшись и сохраняя коммерческую тайну, проставляет цену в таблице для подсчета результатов. Цену можно менять один раз в месяц. В ходе игры владельцы кафе находят оптимальную цену за обед.

Подсчет результатов деятельности кафе «___________________________»

| № п/п | Показатели | Ед. изм. | Месяц | Итого | ||

| 1 | 2 | 3 | ||||

| 1 | Цена | руб. | ||||

| 2 | Количество обедов в месяц | шт. | ||||

| 3 | Себестоимость обеда | руб. | ||||

| 4 | Выручка в месяц | руб. | ||||

| 5 | Общая себестоимость обедов | руб. | ||||

| 6 | Общая прибыль | руб. | ||||

| 7 | Налог на прибыль | руб. | ||||

| 8 | Чистая прибыль | руб. | ||||

В зависимости от выбранной цены ведущий, втайне от других команд, используя данные таблицы «Зависимость количества обедов от цены», сообщает им о количестве обедов в месяц. Затем владельцы кафе подсчитывают чистую прибыль за месяц.

Себестоимость одного обеда в течение всей игры будет 70,00 рублей. Ставка налога на прибыль – 24%.

Результаты каждого месяца записываются в сводную таблицу «Результаты деятельности фирм», представленную на доске.

Результаты деятельности фирм

| Название кафе | Месяц | Итого | ||||||||

| 1 | 2 | 3 | 4 | |||||||

| Чистая

прибыль |

Место | Чистая

прибыль |

Место | Чистая

прибыль |

Место | Чистая

прибыль |

Место | Чистая

прибыль |

Место | |

Период времени, охваченный игрой (квартал, полугодие, год), выбирается учителем. По истечении времени подсчитывается чистая прибыль каждого кафе за весь период работы.

Выигрывает то кафе, которое получило наибольшую сумму чистой прибыли за весь период работы.

Результаты игры обсуждаются по следующим вопросам:

1. Фирма, заработавшая большую прибыль, сообщает, как этого добилась.

2. Фирма, заработавшая меньшую прибыль, анализирует причины отставания.

3. Какие мероприятия вы бы провели, чтобы обогнать конкурентов?

VI. Рефлексия

«Экономическое домино»

Каждой группе дается набор карточек (на каждой карточке – слово (слова) или знак), из которых нужно составить формулы определения бухгалтерской прибыли, экономической прибыли, чистой прибыли, выручки, себестоимости.

Бухгалтерская прибыль, Экономическая прибыль, Чистая прибыль

Выручка = цена х количество

Себестоимость

VII. Домашнее задание

Задача. Определить себестоимость продукции и выручку, если известна прибыль фирмы – 5000 рублей, норма рентабельности — 25%.

Напишите эссе на тему:

VIII. Обратная связь

Карта обратной связи, Кисель Анна Александровна

Тема:

Тип урока.

Вид урока.

Цель урока:

Задачи урока:, Используемые учебники и учебные пособия., Обеспечение занятия:

1 . Интерактивная доска S m

2. Мультимедийный проектор.

3. Ноутбук для работы учителя.

5. Тексты для самостоятельной работы в группе.

6. Тесты проверочной работы для каждого обучающего., Краткое описание., Формы организации учебной деятельности детей., Формы организации работы учителя., Эффективность используемых технологий., Раздаточный материал., Критерии диагностики эффективности занятия., Ожидаемые результаты.

|

Название этапа урока |

Задача этапа урока |

деятельности учителя |

деятельности ученика |

Примечание |

|

|

I . Организационный |

Нацелить на работу |

Приветствует учащихся, определяет отсутствующих, проверяет готовность учащихся к уроку, организует внимание. |

Приветствуют учителя. Проверяют готовность к уроку. |

||

|

II . Актуализация знаний и фиксация затруднений |

Включить учащихся в активную мыслительную деятельность. |

Задавая вопросы, создает проблемную ситуацию: Когда мы покупаем какой-то товар и платим за него ту или иную сумму денег, то порой нам кажется, что он стоит дорого. И нам хочется, чтобы он стоил дешевле. Как вы думаете, может ли фирма снизить цену и не разориться, а продолжать развиваться? Слайд №1. Задавая вопросы, нацеливает на активную мыслительную деятельность:

|

Слушают учителя. формулируют пути выхода из затруднения. Фронтально отвечают на вопросы с индивидуальной проверкой на интерактивной доске. |

||

|

1. Подготовка обучающихся к работе |

|||||

|

2. Проверка домашнего задания |

Активизировать полученные ранее знания |

||||

|

III. Постановка учебных задач |

Сформировать умение определять проблему и пути выхода из нее |

Задавая вопросы, нацеливает на постановку задач урока: Представим, что вы будущие предприниматели и хотели бы открыть свое производство. Перечислите основные экономические вопросы, которые вы должны продумать (что производить, какие в распоряжении есть ресурсы, какие существуют обязательные платежи, какой объем производства, какую стоимость товару установить).

Формулирует и записывает задачи урока на доске:

Предлагает сформулировать тему урока. Называет тему урока «Экономические основы деятельности фирмы». |

Фронтально формулируют задачи урока. Фронтально формулируют и записывают тему урока. |

||

|

IV. Построение проекта выхода из затруднения (открытие нового) |

Вовлечь в предметную работу учеников с любыми уровнями подготовки |

Проводит работу в группах, объясняет:

— распределите задание между членами группы; Выполнение — 5 мин. Предлагает представителю первой группы на доске отобрать слова, согласно заданию. Второму участнику группы сформулировать определение « внутренние ресурсы » (это все то, что принадлежит самой фирме и используется для организации своей деятельности).

Предлагает всем записать определение в тетрадь. Предлагает представителю второй группы на доске отобрать слова, согласно заданию. Второму участнику группы сформулировать определение « внешние ресурсы » (это все то, что фирма покупает у других коммерческих организаций или граждан).

Предлагает получившуюся схему «ресурсы предприятия» зарисовать в тетрадь. Предлагает представителю третьей группы на доске отобрать слова, согласно заданию. Второму участнику группы сформулировать определение « внешние издержки » (И я — явные издержки).

Предлагает всем записать его в тетрадь. Предлагает представителю четвертой группы на доске отобрать слова, согласно заданию. Второму участнику группы сформулировать определение « внутренние издержки » (И н — неявные издержки).

Предлагает всем записать его в тетрадь. Объясняет понятие « амортизация »: Основной капитал, как здания, так и оборудование подвержены снашиванию, поэтому срок их жизни ограничен. Здания могут использоваться в производстве в течение ряда десятилетий, а оборудование — от нескольких лет до 1,5-2 десятилетий. Таким образом, бухгалтер фирмы должен учитывать этот износ основного капитала и регулярно включать в издержки фирмы отчисления в счет износа (амортизации) основного капитала. Пишет пример на доске: Оборудование стоит 300000 руб. Срок его полезного использования 10 лет. Для того, чтобы определить сумму ежемесячного списания средств необходимо 10 лет х на 12 месяцев = 120 мес., 300000 руб. : 120 мес. = 2500 руб. Значит сумма в 2500 руб. ежемесячно может быть отнесена к явным издержкам. Предлагает представителю пятой группы на доске отобрать слова, согласно заданию. Второму участнику группы сформулировать определение « бухгалтерские издержки » (И Б — это сумма денежных выплат, которые фирма осуществляет для оплаты необходимых ресурсов или сумма общих внешних (явных) издержек).

Предлагает всем записать его в тетрадь. Предлагает представителю шестой группы на доске отобрать слова, согласно заданию. Второму участнику группы сформулировать определение « экономические издержки » (И Э – это все издержки фирмы на производство товаров или услуг, как внутренние (неявные), так и внешние (явные)).

Предлагает всем записать его в тетрадь. Предлагает получившуюся схему «издержки предприятия» зарисовать в тетрадь. Поясняет: Бухгалтер определяет издержки, чтобы установить, во что обошлось фирме производство продукции. Бухгалтерские издержки обычно называют себестоимостью продукции. Они фиксируют реально осуществленные денежные затраты. Поясняет: Экономист определяет издержки на приобретение всех видов ресурсов, включая предпринимательские способности ее владельца. Акцентирует внимание на зарисованные схемы. Задает вопросы: Кто видит закономерность (внешние, явные и бухгалтерские издержки – это одно и тоже, внутренние, неявные и экономические издержки – это одно и тоже). Предлагает проверить ответ на интерактивной доске — распределить определения на две группы. |

Работа в группах: Распределяют роли, Работают с учебником, выполняют задание с индивидуальной проверкой на интерактивной доске. Фронтально зарисовывают схему и записывают определение в тетрадь. Фронтально зарисовывают схему и записывают определение в тетрадь. Фронтально слушают объяснение. Фронтально отвечают с индивидуальной проверкой на интерактивной доске |

||

|

V. Первичное закрепление |

Проводит первичное закрепление в группах. Выдает карточки с заданием. Объясняет выполнение: На доске прикреплены названия статей расходов, группе необходимо выполнить задание и вписать получившиеся результат в таблицу на доске. Предлагает представителю групп записать ответы. Объясняет определение « общие (валовые) издержки » ((ТС) — общие издержки, связанные с выпуском определенного объема производства).

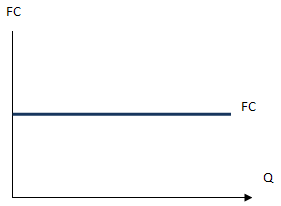

Предлагает всем записать определение и общую с умму издержек каждого объема выпуска товара в тетрадь. Что общего и какие различия в производстве разных партий товаров. Объясняет понятие « постоянные издержки » (FC — они не зависят от объема производства , их фирма несет даже в том случае, если продукция вообще не выпускается: оплата труда административно-управленческого персонала, аренда зданий и сооружений, взятый в банке кредит, охрана помещений, амортизация основного капитала).

Демонстрирует, как выглядят «постоянные издержки» графически. Объясняет понятие « переменные издержки » (VC — зависят от объема выпускаемой продукции: заработная плата наемных работников, занятых в производственном процессе, расходы на сырье, материалы, полуфабрикаты, комплектующие, электроэнергия, топливо).

Демонстрирует, как выглядят « постоянные издержки » графически. Предлагает графически показать «общие (валовые) издержки». Записывает формулу «общие (валовые) издержки» (ТС = FС + VC).

Акцентируя внимание, задает вопрос: Почему в двух последних столбиках значения отличаются. Объясняет: Для производства увеличенного объема товара необходимо задействовать дополнительные ресурсы. Объясняет определение « предельные издержки »: Фирмы, для того чтобы определиться с оптимальным объемом производства считают « предельные издержки» (МС — реальная сумма издержек, в которую обходится изготовление каждой дополнительной единицы продукции, их еще называют «маржинальные издержки»).

Предельные издержки вычисляются по формуле: МС = (ТС 2 — ТС 1 ) / (Q 2 – Q 1 ), где Q 1 — первоначальный объем выпуска и соответствующая ему величина издержек ТС 1 ; Q 2 — изменившийся объем выпуска и соответствующее ему значение издержек ТС 2 . |

Работа в группе с карточками фронтальной проверкой на доске. Фронтально записывают определение и общую сумму издержек в тетрадь. Фронтально отвечают на вопрос, записывают определение в тетрадь. Индивидуальная работа на интерактивной доске. Фронтально отвечают на вопросы, считают, записывают определение и формулу в тетрадь. Фронтально считают, делают вывод. |

|||

|

VI. Самостоятельная работа с самопроверкой по эталону |

Развивать критическое мышление |

Проводит индивидуальную работу:

|

Работа в паре: Решают тест, Диагностируют результат, Выставляют оценки. |

||

|

VII. Рефлексия деятельности |

Сформировать умение определять уровень собственных знаний. |

Предлагает напротив каждой схемы, определения поставить знак «+» если поняли материал и «!» нужно повторить . |

Дают оценку уроку и своей деятельности. |

||

|

VII. Домашнее задание |

Пробудить любознательность. |

Формулирует домашнее задание, проводит инструктаж по его выполнению, проверяет, как учащиеся поняли содержание и способы его выполнения. |

Записывают домашнее задание. |

||

1 группа

§22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «внутренние ресурсы».

2 группа

Предприниматель отказался сдавать в аренду свое помещение и оборудование за 10 тыс. ден.ед. и открыл свое производство, расходуя в год принадлежащие ему 100 тыс. ден.ед. на следующие выплаты: заработную плату рабочим, электроэнергию, покупку оборудования, оплату услуг банка, материалы. Поместив эту сумму в банк, он смог бы получить годовые доходы в 5 тыс. ден.ед. и работая в другой фирме получать зарплату около 1 тыс. ден.ед. Используя текст учебника §22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «внешние ресурсы».

3 группа

Предприниматель отказался сдавать в аренду свое помещение и оборудование за 10 тыс. ден.ед. и открыл свое производство, расходуя в год принадлежащие ему 100 тыс. ден.ед. на следующие выплаты: заработную плату рабочим, электроэнергию, амортизацию основного капитала, покупку оборудования. Поместив эту сумму в банк, он смог бы получить годовые доходы в 5 тыс. ден ед. и работая в другой фирме получать зарплату около 1 тыс. ден.ед. Используя текст учебника §22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «бухгалтерские издержки».

4 группа

Предприниматель отказался сдавать в аренду свое помещение и оборудование за 10 тыс. ден.ед. и открыл свое производство, расходуя в год принадлежащие ему 100 тыс. ден.ед. на следующие выплаты: заработную плату рабочим, электроэнергию, амортизацию основного капитала, покупку оборудования. Поместив эту сумму в банк, он смог бы получить годовые доходы в 5 тыс. ден.ед. и работая в другой фирме получать зарплату около 1 тыс. ден.ед. Используя текст учебника §22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «экономические издержки».

5 группа

Предприниматель отказался сдавать в аренду свое помещение и оборудование за 10 тыс. ден.ед. и открыл свое производство, расходуя в год принадлежащие ему 100 тыс. ден.ед. на следующие выплаты: заработную плату рабочим, электроэнергию, амортизацию основного капитала, покупку оборудования, оплату услуг банка. Поместив эту сумму в банк, он смог бы получить годовые доходы в 5 тыс. ден.ед. и работая в другой фирме получать зарплату около 1 тыс. ден.ед. Используя текст учебника §22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «внешние издержки».

6 группа

Предприниматель отказался сдавать в аренду свое помещение и оборудование за 10 тыс. ден ед., и открыл свое производство, расходуя в год принадлежащие ему 100 тыс. ден.ед. на следующие выплаты: заработную плату рабочим, электроэнергию, амортизацию основного капитала. Поместив эту сумму в банк, он смог бы получить годовые доходы в 5 тыс. ден.ед. и работая в другой фирме получать зарплату около 1 тыс. ден.ед. Используя текст учебника §22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «внутренние издержки».

1 группа

Определите величину общих издержек при приостановке производства. «Экономические издержки».

альтернативная ценность

топливо и энергия

амортизация оборудования

процент по ссуде

Общие (валовые) издержки

2 группа

При работе над заданием вы можете использовать схему «Экономические

альтернативная ценность

использования времени предпринимателя

заработная плата рабочего производящего за смену 50 товаров

альтернативное использование факторов производства

топливо и энергия

аренда помещения для одного станка мощностью 100 товаров

амортизация оборудования

процент по ссуде

Общие (валовые) издержки

3 группа

При работе над заданием вы можете использовать схемы «Экономические издержки».

альтернативная ценность

использования времени предпринимателя

заработная плата рабочего производящего за смену 50 товаров

альтернативное использование

факторов производства

топливо и энергия

аренда помещения для одного станка мощностью 100 товаров

амортизация оборудования

процент по ссуде

Общие (валовые) издержки

4 группа

схему «Экономические издержки».

альтернативная ценность

использования времени предпринимателя

альтернативное использование факторов производства

топливо и энергия

аренда помещения для одного станка мощностью 100 товар

амортизация оборудования

процент по ссуде

Общие (валовые) издержки

5 группа

При работе над заданием вы можете использовать

альтернативная ценность

использования времени предпринимателя

заработная плата рабочего производящего за смену 50 товар

альтернативное использование факторов производства

топливо и энергия

аренда помещения для одного станка мощностью 100 товар

амортизация оборудования

процент по ссуде

Общие (валовые) издержки

6 группа

составил 60

альтернативная ценность

использования времени предпринимателя

заработная плата рабочего производящего за смену 50 товаров

альтернативное использование факторов производства

топливо и энергия

аренда помещения для одного станка мощностью 100 товаров

амортизация оборудования

процент по ссуде

Тест «

1 вариант

1. Внешние ресурсы – это:

2. Предпринимательница решила открыть в собственном помещении небольшой шляпный магазин. Для этого закупила партию товара, полки, зеркала, кассовый аппарат, заказала у художника – оформителя красивую вывеску, наняла шофёра, продавщицу и уборщицу. К неявным издержкам относится:

в) зарплата шоферу, зарплата уборщице, закупка кассового аппарата.

3. Общая сумма внешних издержек фирмы на производство товаров или услуг в течение определенного периода – это

а) бухгалтерские издержки;

- б) не экономические издержки;

- в) неявные издержки.

4. Постоянные издержки

а) зависящие от объема продукции фирмы;

б) не зависящие в краткосрочном периоде от того, сколько фирма производит продукции;

в) зависящие от решений предпринимателя.

5. Это график:

а) переменных издержек;

б) постоянных издержек;

в) общих издержек.

Экономические основы деятельности фирмы»

2 вариант

1. Внутренние ресурсы – это:

а) всё то, что фирма покупает у других коммерческих организаций для производства продукции;

б) это всё то, что принадлежит фирме;

в) материалы, детали, труд предпринимателя.

2. Предпринимательница решила открыть в собственном помещении небольшой шляпный магазин. Для этого закупила партию товара, полки, зеркала, кассовый аппарат, заказала у художника – оформителя красивую вывеску, наняла шофёра, продавщицу и уборщицу. К явным издержкам относится:

а) собственная заработная плата, закупка партии товара, зарплата шофера;

- б) закупка партии товара, зарплата шофера, зарплата уборщице;

- в) зарплата шоферу, зарплата уборщице, аренда помещения.

3. Общие издержки фирмы на производство товаров или услуг, включающие как прямые денежные издержки по организации производства и сбыта товаров, так и альтернативные издержки – это:

а) не бухгалтерские издержки;

- б) экономические издержки;

- в) общие издержки.

4. Заработная плата рабочего, транспортные расходы, затраты на сырье – это:

а) постоянные издержки;

- б) неявные издержки;

- в) переменные издержки.

5. Это график:

а) переменных издержек;

- б) постоянных издержек;

- в) общих издержек.

Определить виды ресурсов предприятия, Познакомиться с видами издержек, Выяснить, как правильно установить стоимость на товар, Материалы, Использование времени предпринимателя, Заработная плата рабочего, Альтернативное использование факторов производства, Топливо и энергия, Аренда помещения

для одного станка

Амортизация оборудования, Процент по ссуде, Общие (валовые) издержки, Приостановка производства

1 товар

2 товара

100 товаров

101 товар

150 товаров

Доход

Самоанализ урока на тему:

«Экономические основы деятельности фирмы».

1. Урок разработан с учетом образовательных стандартов, стратегии развития школы, календарно . Он хорошо вписался в систему уроков «Что такое фирма и как она действует на рынке» (работа ведется по учебнику И.В. Липсица).

Урок построен как урок изучения нового материала., Во время урока были организованы различные формы деятельности:, Фронтальная — отвечали на вопросы, проверяли правильность ответов;, Коллективная — записывали определения и зарисовывали схемы в тетрадь, выполняли тест;, Индивидуальная — работали на интерактивной доске;, В группе — работали с раздаточным материалом;, В парах – проверяли правильность выполнения теста., Формы деятельности осуществлялись в процессе:, Прогнозирования – отвечали на вопрос: можно ли снизить стоимость товара;, Чтения – при выполнении задания находили в учебнике необходимую информацию;, Говорения – при выполнении задания формулировали определения;, Сравнения – выявляли общие черты и отличия издержек в зависимость от объема производства;, Анализа – при выполнении задания выбирали издержки;, Самостоятельной деятельности — работали у доски, на интерактивной доске., При этом решались задачи:, А) Образовательные:, Сформировать теоретические знания;, Сформировать практические умения решать задачи по данной теме., Б) Развивающие:, Развить умения:, Выделять главную мысль – при формулировании цели урока;, Работать в должном темпе — при работе в группе;

- анализировать информацию – при решении заданий в карточках;

Экономически мыслить – при помощи самостоятельной постановки задач к уроку;, Экономической грамотности – при решении задач в карточках;

Составлять целостный образ объекта из отдельных его признаков — составление схем, классификацию издержек и ресурсов;

Выявлять черты общие черты и отличия — с помощью поиска ответа на вопросы: что общего и какие различия можно выделить при производстве товаров разных объемов;

Слушать и слышать друг друга — во время работы в паре или в группе,, Планировать свою деятельность – нахождение в учебнике необходимую информацию;

— находить и формулировать пути решения проблемы — с помощью поиска ответа на вопрос: на какие экономические вопросы вы должны ответить, прежде чем начать производство;

Ставить частные задачи к каждому этапу урока – работая с заданиями в карточках;

Четко соотносить цель урока с результатом — с помощью нахождения ответа на вопрос: получилась у нас классификация или нет;

Оценивать собственный уровень продвижения по учебному материалу — с помощью расстановки условных знаков напротив каждой схемы и определения.

Сформировать навыки:, Самостоятельной работы с источниками информации — осуществлялась во время работы с учебником;, С информационными технологиями — во время работы на интерактивной доске., В) Воспитательные:, Мотивация к созданию атмосферы партнерства — при работе в паре или в группе;, Проявлять коллективизм и взаимопомощь — при работе в паре или в группе;, Бережное отношение к имуществу школы и учебным пособиям — на протяжении всего урока., Исходя из этого, можно выделить этапы урока:, Организационный,, Актуализация знаний и фиксация затруднений;, Постановка учебных задач;, Построение проекта выхода из затруднения;, Первичное закрепление;, Самостоятельная работа с самопроверкой по эталону;, Рефлексия деятельности;, Домашнее задание.

2. Все содержание учебного материала как системы и этапы деятельности обучающихся на уроке выполнены. Все шаги реализованы. Отклонения по сравнению с первоначальном планом в ходе урока…

3. Мне удалось решить поставленные задачи урока, избежать перегрузки и переутомления, сохранить и развить продуктивную мотивацию учения, хорошего настроения, самочувствия благодаря чередованию различных видов деятельности.

Я оцениваю урок как информационно-насыщенный, технологичный и дающий обучающимся возможность применять свои способности, установку на активное отношение к жизни.

4. При организации этого урока возможны варианты.

5. Выводы из урока на будущее …

Учебные вопросы

Фирма – это промышленное или торговое предприятие (объединение), пользующееся правами юридического лица.

Целями деятельности фирмы являются:, В соответствии с Гражданским кодексом РФ:

«Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления » (ст. 132 ГК РФ).

«Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом; может от своего имени приобретать и осуществлять имущественные и личные неимущественные права; нести обязанности, быть истцом и ответчиком в суде.

Юридические лица должны иметь самостоятельный баланс или смету.

Юридическое лицо действует на основании устава, либо и устава, либо только учредительного договора» (ст. 52).

«Юридические лица могут создаваться в форме коммерческих и некоммерческих организаций.

Коммерческие организации – это юридические лица, преследующие извлечение прибыли в качестве основной цели своей деятельности.

Некоммерческие организации – это юридические лица, не имеющие извлечение прибыли в качестве основной цели своей деятельности и не распределяющие полученную прибыль между участниками.

Юридические лица, являющиеся коммерческими организациями, могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий» (ст. 50 ГК РФ).

«Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), благотворительных и иных фондов, а также в других формах, предусмотренных законом» (ст. 50 ГК РФ).

В своей деятельности фирма несет определенные затраты (издержки).

Бухгалтерские затраты (издержки) – это стоимость используемых фирмой ресурсов в фактических ценах их приобретения.

Экономические затраты (издержки) – это стоимость товаров и услуг, которые можно было бы получить при самом выгодном альтернативном использовании этих ресурсов (альтернативные издержки).

Какие другие виды затрат (издержек) несет фирма?

Возвратные издержки – это расходы, которые фирма в состоянии себе вернуть (хотя бы после прекращения своей деятельности).

Необратимые издержки – это расходы, которые фирма не может вернуть, даже если она прекратит свою деятельность.

Постоянные издержки фирма несет независимо от объема выпускаемой продукции.

Переменные издержки меняются вместе с объемом выпускаемой продукции (затраты на сырье, материалы, транспорт и др.).

Средние издержки представляют собой издержки (общие), деленные на объем выпускаемой продукции., Средние переменные издержки – это переменные издержки, деленные на объем выпускаемой продукции.

Предельные (маржинальные) издержки – это дополнительные издержки, которые фирма несет при изменении объема производства на единицу продукции.

Предельные издержки достигают своего минимума при таком объеме выпуска, когда используемый на фирме уровень переменных ресурсов достигает максимальной предельной производительности. При этом фирма получает максимально предельную выручку.

Эффект масштаба – это рост объема годового выпуска продукции, ведущий к снижению средних издержек производства, что позволяет либо получать больше прибыли с единицы продукции при неизменных ценах, либо снижать цены, чтобы завоевать большую долю рынка и получить большую массу прибыли.

В соответствии с этим законом непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приведет к снижению роста отдачи, а затем и к ее снижению.

Прирост продукции за счет увеличения на единицу количества переменного фактора называется предельным продуктом этого фактора.

В процессе производства основной капитал фирмы изнашивается физически и устаревает морально. Это вызывает необходимость его замены и обновления за счет амортизационных отчислений.

Амортизация – это денежное возмещение износа основных средств (основного капитала) путем включения части их стоимости в затраты на выпуск продукции.

Литература

В основе финансово-экономической деятельности предприятия любой организационно-правовой формы лежат важнейшие элементы производственных отношений, основными из которых являются:

Финансы предприятия;, Система кредитных отношений;, Механизм ценообразования на выпускаемую продукцию;, Система планирования, учета и контроля;, Социально-;, Организация внешнеэкономической деятельности;, Ответственность предприятия.

Финансы предприятия. В самом общем смысле финансы предприятия представляют собой систему экономических отношений субъектов предпринимательской деятельности, связанных с формированием, распределением и использованием в процессе их функционирования. Финансам предприятий принадлежит приоритетная роль в формировании всей финансовой системы страны, поскольку именно сфера финансов предприятий обеспечивает в основном наполнение доходной части как федерального бюджета, бюджетов субъектов РФ, местных бюджетов и внебюджетных фондов, так и семейных бюджетов.

Финансы предприятия играют ключевую роль в обеспечении эффективного функционирования, успешного экономического и социального его развития, что проявляется в таких важнейших аспектах деятельности хозяйствующего субъекта, как:

Формирование необходимого финансового базиса обеспечения непрерывности и реализации продукции и обеспечения на этой основе удовлетворения рыночного спроса;

Обеспечение возможности экономического развития предприятия в соответствии с его стратегическими целями за счет формирования своего финансового потенциала;

Реализация объективной необходимости решения всего комплекса социальных задач предприятия, в том числе и по повышению материального благосостояния его работников;

Создание реальных возможностей по выполнению обязательств предприятия перед всеми его кредиторами.

Источником формирования финансовых ресурсов предприятия служит его прибыль, амортизационные отчисления, средства, полученные от продажи ценных бумаг, паевые и иные взносы членов трудового коллектива, предприятий, организаций и граждан, а также кредиты и другие поступления, не противоречащие закону.

Кредитные отношения. Исходя из указанного перечня источников финансовых ресурсов можно всю совокупность финансовых средств дифференцировать на две : собственные и заемные. Заемные средства представляют собой преимущественно денежные ресурсы, предоставляемые сторонними, как правило, банковскими учреждениями, выступающими в качестве кредиторов, во временное пользование. Кредитные ресурсы (взятые предприятием в долг денежные средства) используются любым хозяйствующим субъектом (юридическим лицом) в оперативных целях (например, для пополнения оборотных средств ) и называются краткосрочным кредитом. А заемные средства, взятые для решения перспективных, стратегических задач (в том числе и на расширение основного капитала), называются долгосрочным кредитом. У любого предприятия помимо этого возникают так называемые текущие кредитные отношения с другими участниками (акторами) рынка, называемые кредитными обязательствами. Следовательно, субъектами кредитных отношений с предприятиями выступают:

Государство, в части уплаты предприятием налогов и других обязательных платежей регулируются РФ и другими законодательными актами);

Банки и другие кредитные учреждения в части выплаты взятых кредитов и процентов по ним (регулируются кредитными договорами);

Другие юридические лица, с которыми у данного предприятия возникают отношения по поставкам ему материально-сырьевых, топливно-энергетических и других ресурсов (регулируются договорами на поставку этих ресурсов);

Физические лица — работники предприятия в части оплаты труда, выплаты дивидендов и др. (регулируются ГК РФ, РФ и учредительными документами).

Для реализации кредитных отношений каждое предприятие обязано открыть расчетный и другие счета в любом банке как для хранения денежных средств, так и для осуществления всех видов расчетных, кредитных и . При этом банк или его отделение обязаны открыть расчетный счет по требованию предприятия. Предприятие несет полную ответственность за соблюдение кредитных договоров и расчетной дисциплины. Те предприятия, которые не выполняют свои обязательства по расчетам, могут быть в судебном порядке объявлены неплатежеспособными.

Цены и ценообразование. Предприятие реализует свою продукцию, работы, услуги и отходы производства по ценам и тарифам, установленным самостоятельно или на договорной основе, а в случаях, предусмотренных законодательством Российской Федерации, по государственным ценам. В соответствии с антимонопольным законодательством государство имеет право регулировать цены на продукцию предприятий, занимающих доминирующее положение на рынке. Перечень видов продукции, по которым применяется государственное регулирование цен, устанавливается Правительством Российской Федерации.

В процесс ценообразования, являющийся выражением экономических отношений во время обмена товарами на рынке между их производителями и потребителями, организуется, как правило, при обязательном условии соблюдения интересов изготовителя и покупателя этого товара или, по меньшей мере, этот процесс должен быть направлен на ликвидацию появляющихся между ними противоречий.

Формирование цены на рынке со стороны предприятия осуществляется с обязательным соблюдением всех условий и факторов, определяющих ее уровень. Ценовая политика предприятия реализуется в зависимости от принятой им цели при установлении цены. Такими целями могут быть:

Сохранение завоеванных позиций на рынке в условиях обостряющейся конкуренции;, Завоевание новых сегментов рынка;, Максимизация объемов получаемой прибыли.

В ценовой политике наибольшее распространение получили два подхода при установлении цены предприятием-изготовителем. Первый основан на принципе «средние затраты плюс прибыль», второй — на принципе получения «целевой прибыли», при использовании которого предприятие при установлении цены ориентируется на получение заданной суммы прибыли.

Роль цены в рыночных условиях хозяйствования играет для каждого субъекта предпринимательской деятельности важнейшую роль в успешной реализации главной ее цели. Поэтому любое предприятие стремится к установлению наиболее рациональных (некоторые авторы их еще называют оптимальными) цен на производимые и поставляемые на рынок товары.

Суть такой цены сводится к тому, что ее размер должен компенсировать затраты предприятия на изготовление и сбыт товара и получение определенной нормы прибыли, обеспечив при этом его реализацию на рынке в полном объеме.

Планирование, учет и контроль за деятельностью предприятия. Любое предприятие самостоятельно планирует свою деятельность и определяет перспективы развития исходя из спроса на производимую продукцию, работы и услуги, а также из необходимости обеспечения производственного и социального развития предприятия и повышения личных доходов его работников.

Каждое предприятие, вне зависимости от его организационно-правовой формы, должно вести бухгалтерский учет и статистическую отчетность в порядке, Российской Федерации.

Любое предприятие имеет право не предоставлять информацию, содержащую коммерческую тайну. Перечень сведений, составляющих такую тайну, определяется руководством предприятия. В то же время перечень сведений, которые не могут составлять коммерческую тайну, определяется Правительством Российской Федерации.

За искажение государственной отчетности несут установленную законодательством РФ материальную, административную и уголовную ответственность.

Налоговые, природоохранные, антимонопольные и другие государственные органы, на которые законодательством возложена проверка деятельности предприятий, осуществляют ее по мере возникновения необходимости и в пределах своей компетенции. Предприятие имеет право не выполнять требований по вопросам, не входящим в компетенцию этих органов и не знакомить их с материалами, не относящимися к предмету контроля.

Трудовые отношения и предприятия. В зависимости от категории работников данные отношения предприятия с ними строятся по-разному. Так, трудовые отношения наемного работника и работодателя (предприятия), возникающие на основе трудового договора , регулируются Трудовым кодексом РФ (ТК РФ).

Отношения работника и предприятия, возникающие на основе договора о членстве в хозяйственном обществе (товариществе), помимо Гражданского кодекса РФ, регулируются ТК РФ и учредительными документами.

Формы, системы и размер оплаты труда работников негосударственных предприятий, а также другие виды их доходов устанавливаются предприятием самостоятельно. Вместе с тем предприятие обязано обеспечить гарантированный законом минимальный размер оплаты и условия труда, меры социальной защиты работников, независимо от формы собственности и организационно-правовой формы предприятия.

Социальное развитие, улучшение условий труда, обязательное социальное и медицинское страхование, социальное обеспечение работников предприятия и членов их семей регулируется законодательством Российской Федерации. Предприятие обязано обеспечить своим работникам безопасные условия труда и несет ответственность в установленном законодательством порядке за ущерб, причиненный их здоровью и трудоспособности. Предприятие вправе самостоятельно устанавливать для своих работников дополнительные отпуска, сокращенный рабочий день и иные льготы, а также поощрять работников организаций, обслуживающих трудовой коллектив и не входящих в состав предприятия.

Организация внешнеэкономической деятельности. Предприятие имеет право самостоятельно осуществлять внешнеэкономическую деятельность в соответствии с законодательством Российской Федерации. На экспорт продукции, перечень которых определяет Правительство Российской Федерации, устанавливается государственная монополия.

Валютные взаимоотношения предприятия с бюджетами регулируются соответствующим законодательством.

Валютная прибыль предприятия после уплаты налогов в республиканский и местный бюджеты используется предприятием самостоятельно. Изъятие валютных средств предприятия запрещается.

Предприятие имеет право пользоваться кредитами российских и зарубежных банков в иностранной валюте, а также приобретать валюту на аукционах, валютных биржах и у в порядке, установленном законодательством.

Ответственность предприятия. За нарушение договорных, кредитных, расчетных и налоговых обязательств, продажу товаров, пользование которыми может причинить вред здоровью населения, а равно нарушение иных правил предпринимательской деятельности предприятие несет ответственность в соответствии с законодательством Российской Федерации. В случае нерационального использования земли и других , загрязнения окружающей среды , нарушения правил безопасности производства, санитарно-гигиенических норм и требований по защите здоровья его работников, населения и потребителей продукции предприятие обязано возместить причиненный его деятельностью ущерб. За нарушение установленного режима природопользования деятельность предприятия может быть приостановлена до устранения допущенных нарушений,

Все перечисленные аспекты финансово-экономических основ деятельности предприятия представляют собой систему основополагающих, базисных организационных, экономических и финансовых принципов его функционирования. Они определяют важнейшие «правила» поведения любого предприятия в процессе его функционирования.