Рынок – это взаимодействие продавцов и покупателей. Каждый из них самостоятелен в своих действиях. Покупателями могут быть отдельные граждане, семьи, фирмы, посредники, приобретающие товары для последующей продажи; государственные учреждения. Роль рынка в экономике определяется следующими моментами: рынок способствует рациональному распределению ресурсов, рынок влияет на объем и структуру производства, рынок оздоровляет экономику, освобождаете от убыточных неконкурентоспособных предприятий, рынок заставляет потребителя выбирать рациональную структуру потребления, рыночные цены выступают носителями экономической информации. В этом реферате мы рассмотрим сущность и структуру финансового рынка.

Рынок – это взаимодействие продавцов и покупателей. Каждый из них самостоятелен в своих действиях. Покупателями могут быть отдельные граждане, семьи, фирмы, посредники, приобретающие товары для последующей продажи; государственные учреждения. Роль рынка в экономике определяется следующими моментами: рынок способствует рациональному распределению ресурсов, рынок влияет на объем и структуру производства, рынок оздоровляет экономику, освобождаете от убыточных неконкурентоспособных предприятий, рынок заставляет потребителя выбирать рациональную структуру потребления, рыночные цены выступают носителями экономической информации. В этом реферате мы рассмотрим сущность и структуру финансового рынка.

Финансовый рынок – это сфера проявления экономических отношений между продавцами и покупателями финансовых (денежных) ресурсов и инвестиционных ценностей (то есть инструментов образования финансовых ресурсов), между их стоимостью и потребительной стоимости.

Финансовый рынок представляет собой организованную или неформальную систему торговли финансовыми инструментами. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Товаром выступают деньги и ценные бумаги. Как и любой рынок, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов.

Целью работы является изучить финансовый рынок России, его сущность, функции и виды, взаимосвязь финансового рынка и государства, финансовые ресурсы и их источники.

Мошенничество в кредитно-финансовой сфере

... 2007 г. N 51) 2. Мошенничества на рынке финансовых инвестиций. «Пирамиды Понци» Важнейшим ... предлагают «товар», но, пользуясь неосведомленностью покупателя, продают все-таки поддельный. Изделия из ... мошенничества совершаются лишь лицами, имеющими специальный статус, обеспечивающий соответственно облегченный доступ к вверенному имуществу, занятие либо управление определенным видом экономической, ...

Финансовый рынок – это сочетание финансовых ресурсов и инструментов, которые позволяют реализовывать и приобретать различные активы, к которым относятся ценные бумаги, драгоценные металлы пр…

Главная задача финансового рынка состоит в хождении свободных капиталов из кармана одного собственника в другой, которые ищут и нуждаются в таких финансовых приобретениях. Кратко выразить суть рынка можно словами, что он облегчает задачу и помогает в поиске продавцам покупателей их конкретного товара.

Он представляет из себя инструмент, который не ограничивается предоставлением экономических благ разного рода при помощи денежной массы внутри страны, но и внешней международной торговле, создающих средства управления денежными рисками и накопления капитала.

Финансовый рынок может быть специализированным, то есть на нем реализуется только один вид товара, актива.

На данный момент известны следующие типы финансовых рынков:

- рынок ценных бумаг, где осуществляется купля-продажа акций;

- рынок долгового капитала – здесь товаром являются векселя и облигации;

- денежный рынок, который предлагает краткосрочные долговые обязательства;

- рынок фьючерсов, где происходит заключение контрактов на поставку определенного вида товаров в будущем;

- рынок недвижимости, служащей площадкой в торговле жилой и коммерческой недвижимостью;

- валютный рынок;

- рынок страхования.

Стоит отметить то, что рынок товаров и услуг не отстает по своим финансовым оборотам, а так же постоянно улучшающимся предложениям. Так ульяновская фабрика дверей Мильяна предлагает дверь Лантана ,которая не уступает многим зарубежным аналогам, изготавливается из экологически чистого сырья. Продвигая и наращивая производство каждое предприятие принимает активное участие в построении финансового рынка

Естественно, работа на любом из перечисленных видов рынка требует высокопрофессиональной финансовой подготовки и хорошего знания тенденций развития данной сферы общественных отношений.

Поэтому новичкам перед началом работы настоятельно рекомендуется пройти предварительный курс обучения…

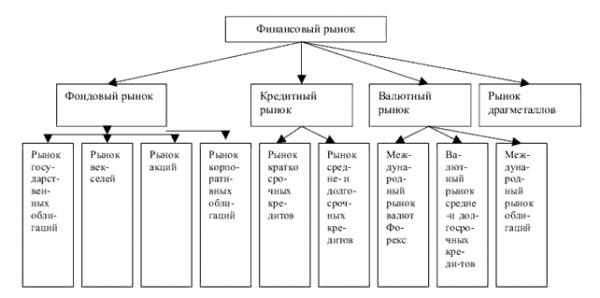

Классификация финансовых рынков

В зависимости от особенностей развития отдельных сегментов финансового рынка существуют различные подходы к классификации финансовых рынков.

Чаще других используют следующую классификацию, которая в графическом виде представлена на Рис. 1.

Финансовые рынки образованы четырьмя рынками – фондовым рынком, кредитным рынком, валютным рынком, рынком драгоценных металлов.

1. Фондовый рынок

Рынок ценных бумаг отличается от других видов рынка специфическим характером своего товара.

Ценная бумага

Данный товар, не имея собственной стоимости, может быть продан по высокой рыночной цене. Это вызвано тем, что ценная бумага имеет свой номинал, но выражает часть реального капитала, вложенного в промышленное или иное производство.

Ценные бумаги как объекты гражданских прав

... по рынку ценных бумаг, при этом ряд функций сохраняется за Банком России. Комиссия подчиняется непосредственно Президенту РФ, и этот факт свидетельствует о той значимости, которая придается фондовому рынку в экономике. ...

Фондовые ценные бумаги

Они подразделяются на основные и производные.

К основнымотносят акции и облигации, а к производным – опционы, варранты, фьючерсы (они подтверждают право купли-продажи ценных бумаг, но не являются таковыми).

Имеют хождение иные разновидности ценных бумаг: сберегательные (депозитарные) сертификаты, а также коммерческие: вексели, коносаменты, аккредитивы, чеки и др.

На рынке ценных бумаг происходит выпуск и обращение не только ценных бумаг как таковых, но и их заменителей — купонов, сертификатов и т.п.

Участники рынка ценных бумаг образуют три группы:

- эмитенты — лица, которые выпускают ценные бумаги для привлечения необходимых денежных средств;

- инвесторы — лица, которые покупают ценные бумаги с целью обладания имущественными и неимущественными правами, с целью получения доходов;

- посредники — лица, оказывающие услуги эмитентам и инвесторам. Фондовый рынок (рынок ценных бумаг) подразделяется на биржевой рынок, внебиржевой рынок, первичный, вторичный, а также спотовый и срочный рынки.

На первичном рынке происходит первичное размещение ценных бумаг, т.е. процесс вывода на рынок вновь выпускаемых ценных бумаг.

Обязательные участники первичного рынка — эмитенты и инвесторы.

Вторичный финансовый рынок — рынок, на котором покупатели и продавцы оперируют «бывшими в употреблении» ценными бумагами (т.е. эмитированными ранее) и, как правило, цены на них выше, чем цены на эти же ценные бумаги при первичном размещении.

В развитие рассмотренной выше классификации финансовых рынков следует упомянуть о рынках страховых полисов и ипотечных рынках.

Это особые рынки со своими финансовыми инструментами и институтами — сберегательными учреждениями, действующими на договорной основе. Инвестиционная политика страховых компаний и пенсионных фондов направлена на приобретение долгосрочных финансовых инструментов.

2. Кредитный рынок (англ. credit market)

3. Валютный рынок. Валютный рынок, Биржевой рынок, Внебиржевой рынок

В сделках внутри страны люди используют национальную валюту, но для проведения операций за границей им нужна иностранная валюта. Например, если фирма заключает контракт с американской на поставку оборудования , то ей нужна американская валюта для оплаты сделки . Для этих целей существуют специальные рынки , на которых может быть куплена или продана иностранная валюта и которые называются валютными рынками .

4. Рынок драгоценных металлов

С функциональной точки зрения рынок драгоценных металлов и драгоценных камней представляет собой торгово-финансовый центр, в котором сосредоточена торговля ими и другие коммерческие и имущественные сделки с этими активами.

С институционной точки зрения рынок драгоценных металлов и драгоценных камней представляет собой совокупность специально уполномоченных банков, бирж драгоценных металлов и драгоценных камней, финансовых компаний и других бирж, осуществляющих сделки с ценными бумагами, котируемыми в золоте.

Рынок драгоценных металлов и драгоценных камней как система состоит из отдельных секторов. Основным сектором рынка драгоценных металлов и драгоценных камней является рынок золота.

Ответы на экзаменационные вопросы Рынок ценных бумаг

... в реальный сектор экономики и защита прав инвесторов. Решительные и согласованные действия государственных органов должны способствовать как росту портфельных инвестиций, так и стратегическомувложению капитала институциональными инвесторами. 4 Экономическая сущность и определение ценной бумаги. Ценной бумагой ...