Макроэкономика исследует поведение отдельных производителей, экономические закономерности формирования предпринимательского капитала конкурентной среды. В центре её анализа – цены отдельных товаров, затраты, издержки, механизм функционирования фирмы, ценообразование, мотивация труда. Макроэкономика занимается исследованием функционирования национальной экономической системы на основе формирования микропропорций. Объектом её изучения являются свободные обобщающие показатели, такие как национальный продукт, общий уровень инфляции, занятость. Макроанализ предполагает рассмотрение экономики как целостной системы. Помимо фирм, в экономике функционируют государственные организации, банки, страховые компании, благотворительные общества, профсоюзы, религиозные и культурные структуры.

В отличии от микроэкономики макроэкономика использует в своём анализе агрегированные величины, характеризующие движение экономики как единого целого.

Национальная экономика

Национальная экономика- это хозяйство многонациональной страны, которое составляет единую основу существования различных наций в пределах определённого государства.

Основными признаками национальной экономики являются:

- наличие тесных экономических связей между хозяйствующими субъектами страны на основе разделения труда;

- единая экономическая среда, в которой действуют хозяйствующие субъекты. Её образуют, прежде всего:

- единое хозяйственное законодательство;

- единая денежная система;

- общая финансовая система;

- общий экономический центр, контролирующий деятельность хозяйствующих субъектов. Этими центрами является государство;

- общая система экономической защиты.

Это наличие своего рода экономических границ в виде экспортно-импортных пошлин, квот и т.д.

Важнейшим показателем, характеризующим мощь и потенциальные возможности национальной экономики, является национальное богатство.

Национальное богатство

Важными составляющими данного показателя являются нематериальные ценности- уровень квалификации трудоспособного населения, достижения науки, техники, культурные ценности и прошлый опыт.

ОСНОВНЫЕ МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

1.1 Понятие валового внутреннего продукта и его место в системе национальных счетов, Валовой внутренний продукт

ВВП – это показатель произведенного продукта, который представляет собой стоимость произведенных конечных товаров и услуг. Это означает, что стоимость промежуточных товаров и услуг, использованных в процессе производства (таких, как сырье, материалы, топливо, энергия, корма, услуги грузового транспорта, коммерческие и финансовые услуги и т. п.), не входит в ВВП . В противном случае ВВП содержал бы повторный счет.

Место региональной экономики в системе экономических наук

... положение региональных экономик, теоретическое обоснование происходящих явлений в условиях трансформирующегося российского общества. Региональная экономика – это новая дисциплина, недавно появившаяся в цикле социально-экономических и гуманитарных наук, изучаемых в высшей школе. Появление региональной экономики в учебных ...

Конечная продукция

Для того чтобы правильно рассчитать совокупный объем производства, необходимо, чтобы все продукты и услуги, произведенные в данном году, были учтены один раз, и не более того. Большинство продуктов проходят несколько производственных стадий, прежде чем попадают на рынок. В результате отдельные части и компоненты большинства продуктов покупаются и продаются несколько раз. Таким образом, чтобы избежать многократного учета частей продуктов, которые продаются и перепродаются, при расчете ВВП учитывается только рыночная стоимость конечных продуктов и исключается промежуточный продукция.

Например, зерно, выращенное в сельском хозяйстве, прежде чем превратиться в конечный продукт — хлеб, проходит четыре стадии обработки: 1) сбор, обмолот и сортировка зерна в сельском хозяйстве; 2) очистка, сушка и хранение на элеваторах; 3) размол зерна на мельницах; 4) выпечка хлеба на хлебозаводах.

Если, предположим, цена зерна, произведенного в сельском хозяйстве, составляет n единиц, то при его обработке и переработке на трех последующих стадиях эта цена еще трижды включается в издержки производства на элеваторе, мельнице, хлебозаводе и в конечном итоге четырежды суммируется при счете объема продукции по всем отраслям. Однако реальная стоимость, создаваемая на каждой стадии обработки зерна и охватывающая стоимость производства и доход, предстает лишь в виде заработной платы, амортизации и прибыли этого конкретного предприятия.

Следовательно, для исключения многократного повторного счета, ВВП должен выступать как стоимость конечных товаров и услуг и включать только стоимость, создаваемую (добавляемую) на каждой промежуточной стадии обработки.

Рассмотрим подробней понятие добавленной стоимости.

Добавленная стоимость (ДС)

Иначе говоря, добавленная стоимость — это валовая продукция предприятия за минусом текущих материальных издержек, но с включением в нее отчислений на амортизацию (так как основные фонды предприятия принимают участие в создании новой стоимости производимой продукции).

ВВП – это также внутренний продукт, потому что он произведен резидентами. К резидентам относятся все экономические единицы (предприятия и домашние хозяйства) независимо от их национальной принадлежности и гражданства, имеющие центр экономического интереса на территории данной страны. Это означает, что они занимаются производственной деятельностью или проживают на экономической территории страны длительное время (не менее года).

Экономическая территория страны – это территория, административно управляемая правительством данной страны, в пределах которой лица, товары и деньги могут свободно перемещаться. В отличии от географической территории она не включает территориальные анклавы других стран (посольства, военные базы), но включает такие анклавы данной страны, расположенные на территории других стран.

ВВП – это валовой продукт, потому что он исчисляется до вычета потребления основного капитала. Потребление основного капитала представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа и случайных повреждений, не носящих катастрофического характера. Теоретически внутренний продукт должен определяться на чистой основе за вычетом потребления основного капитала. Однако для определения потребления основного капитала в соответствии с принципами СНС требуются специальные расчеты на основе данных о восстановительной стоимости основных фондов, их сроке службы и износе по видам основных фондов.

Основной капитал предприятия

... форму. Главным определяющим признаком основного капитала выступает способ перенесения стоимости на продукт - постепенно: в течение ряда производственных циклов, частями: по мере износа. Износ основных фондов ... фактических расходов, если иное не предусмотрено договором аренды. В различных отраслях экономики структура основных средств может значительно отличаться, так как она отражает техническую ...

Помимо ВВП в статистике ряда зарубежных стран используется и более ранний макроэкономический показатель — валовой национальный продукт (ВНП ).

Разница между ВНП и ВВП состоит в следующем:

1) ВВП подсчитывается по территориальному признаку. Это совокупная стоимость продукции сфер материального производства и сферы услуг независимо от национальной принадлежности предприятий, расположенных территории данной страны;

2) ВНП — это совокупная стоимость всего объема продукции и услуг в обеих сферах национальной экономики независимо от местонахождения национальных предприятий (в стране или за рубежом).

Таким образом, ВНП отличается от ВВП на сумму факторных доходов от использования ресурсов данной страны за рубежом, переведенная в страну прибыль вложенного за рубежом капитала, имеющейся там собственности, заработная плата граждан, работающих за рубежом за минусом аналогичных вывезенных из страны доходов иностранцев.

Обычно, чтобы рассчитать ВНП , к показателю ВВП добавляют разность между прибылями и доходами, полученными предприятиями и физическими лицами данной страны за рубежом, с одной стороны, и прибылями и доходами, полученными иностранными инвесторами и иностранными работниками в данной стране, с другой стороны.

Эта разность невелика: для ведущих стран Запада не более ±1 % от ВВП . Статистическая служба ООН рекомендует в качестве основного показателя использовать показатель ВВП . В США и Японии используется показатель ВНП .

GDP = GNP – E, (1)

где GDP – валовой внутренний продукт;

GNP – валовой национальный продукт;

- E – чистый экспорт.

1.2 Методы расчета валового внутреннего продукта

Валовой внутренний продукт может быть исчислен следующими тремя методами:

- как сумма валовой добавленной стоимости (производственный метод, ВВП по отраслям);

- как сумма компонентов конечного использования (метод конечного использования, ВВП по расходам);

- как сумма первичных доходов (распределительный метод, ВВП по доходам).

Производственный метод:

При расчете производственным методом ВВП исчисляется путем суммирования валовой добавленной стоимости всех производственных единиц – резидентов, сгруппированных по отраслям или секторам.

В СНС показатель добавленной стоимости оценивается в основных ценах, включающих субсидии на продукты, но за вычетом налогов на продукты (например, налог на продажи, НДС и т.п.).

Такой подход позволяет более точно измерить вклад каждой отрасли в создание ВВП . Надо отметить, что взаимосвязь между валовой добавленной стоимостью и ВВП принимает следующий вид:

GDP = D + N – U, (2)

где D – добавленная стоимость всех отраслей экономики в основных ценах;

N – налоги на продукты;

U – субсидии на продукты.

Расходы на промежуточное потребление – это стоимость товаров и рыночных услуг, потребленных в течение данного периода с целью производства других товаров или услуг. Они включают:

1) затраты сырья, материалов, топлива, энергии, семян, кормов (покупных и собственного производства), продуктов питания, медикаментов, канцелярских принадлежностей, спецодежды и т.п.;

2) оплату работ и услуг, предоставленных другими предприятиями и отдельными лицами (ремонт, услуги транспорта, связи, услуги рекламы, банков, юристов, консультантов, страхование и т.п.);

3) расходы на командировки в части оплаты проезда и гостиниц.

Промежуточное потребление оценивается по ценам покупателей, действующим на момент поступления товаров и услуг в процесс производства и включающим торгово-транспортную наценку и налоги на продукты (кроме налога на добавленную стоимость) за вычетом субсидий на продукты.

При исчислении валовой добавленной стоимости должны учитываться расходы на промежуточное потребление косвенно измеряемых услуг финансового посредничества, которые определяются как разница между процентами, полученными и выплаченными финансовыми посредниками (например, банками), и относятся ко всем их клиентам, то есть к предприятиям и домашним хозяйствам, резидентам и нерезидентам. Поэтому они должны быть распределены между ними и показаны, соответственно, в промежуточном потреблении производственных единиц, конечном потреблении домашних хозяйств и экспорте услуг, что соответствует требованиям СНС 1993 года. Однако данная методика расчета находится в стадии рассмотрения, а пока большинство стран использует метод СНС 1968 года, согласно которому все косвенно измеряемые услуги финансового посредничества относятся к расходам на промежуточное потребление условной единицы, выпуск которой равен нулю. Таким образом, сумма валовой добавленной стоимости отраслей или секторов должна быть уменьшена на величину стоимости услуг финансового посредничества.

Однако для оценки ВВП в рыночных ценах этого недостаточно. Необходимо учитывать также чистые налоги на продукты, не включенные в оценку валовой добавленной стоимости отраслей или секторов, и вычесть субсидии на продукты, включенные в оценку валовой добавленной стоимости. К таким налогам на продукты относятся налоги на импорт и налог на добавленную стоимость, которые не учитываются в валовой добавленной стоимости. Кроме того, если валовая добавленная стоимость исчисляется в основных ценах, как это рекомендует СНС 1993 г., то необходимо добавить и все остальные налоги на продукты (акцизы, налоги на экспорт, налог с продаж, налог с оборота и т.п.), так как в этом случае они не учитываются в валовой добавленной стоимости. Субсидии на продукты (кроме субсидий на импорт), напротив, включаются в оценку валовой добавленной стоимости отраслей или секторов в основных ценах и поэтому должны быть исключены из общего итога ВВП в рыночных ценах.

ВВП России по отраслям на 1995г., трлн руб. (%):

|

Сфера материального производства (производство товаров) |

675 |

40,7 |

|

Сфера услуг (производство услуг) |

855 |

51,5 |

|

Чистые налоги |

129 |

7,8 |

Метод конечного использования:

Согласно этому методу ВВП определяется как сумма следующих компонентов:

- расходы на конечное потребление товаров и услуг;

- валовое накопление;

- сальдо экспорта и импорта товаров и услуг.

Формула расчета ВВП данным методом выглядит следующим образом:

GDP = C + I + E , (3)

где GDP – валовой внутренний продукт;

C – конечное потребление;

I – инвестиции (валовое накопление основных фонов, прирост запасов материальных оборотных средств, чистое приобретение ценностей);

E – чистый экспорт.

Под расходами на конечное потребление товаров и услуг понимают расходы домашних хозяйств на потребительские товары и услуги, а также расходы учреждений государственного управления (бюджетных организаций) и некоммерческих организаций на товары и услуги для индивидуального и коллективного потребления. Расходы на конечное потребление домашних хозяйств включают:

- расходы на покупку потребительских товаров и услуг

- потребление товаров и услуг, произведенных домашними хозяйствами для собственного конечного потребления

Расходы на конечное потребление учреждений государственного управления и некоммерческих организаций определяются следующим образом: текущие расходы на содержание этих учреждений, минус поступления этим учреждениям от продажи товаров и услуг по рыночным ценам, плюс стоимость потребительских товаров и услуг, купленные этими учреждениями у рыночных производителей для передачи домашним хозяйствам, не имеющим экономического значения, плюс возмещение расходов домохозяйствам на приобретение товаров и услуг за счет государственных фондов социального страхования.

Под валовым накоплением понимается чистое приобретение резидентами товаров и услуг, произведенных и оказанных в текущем периоде, но не потребленных в нем. Валовое накопление включает валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение ценностей.

Валовое накопление основного капитала представляет собой вложение средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве.

Изменение запасов материальных оборотных средств – это изменение стоимости производственных запасов, незавершенного производства, готовой продукции и товаров для перепродажи. Изменение стоимости запасов материальных оборотных средств должно определяться как разница между поступлениями продукции в запасы и изъятия из них, при этом продукция должна оцениваться в рыночных ценах, действующих соответственно в момент поступления или изъятия.

Чистое приобретение ценностей – новая категория, появившаяся в СНС 1993 года. Ценностями являются предметы, которые приобретаются не для производственных или потребительских целей, а для сохранения стоимости, т.е. предметы, ценность которых со временем увеличивается: драгоценные металлы и камни (кроме монетарного золота, а также золота и камней, предназначенных для промышленного использования), ювелирные изделия, антиквариат, коллекции и т.п. В СНС 1968 года они учитывались в ВВП в составе конечного потребления.

Экспорт и импорт товаров и услуг – экспортно-импортные операции данной страны со всеми странами (туризм, транспортные услуги, строительные, страховые, финансовые, компьютерные услуги, реклама и другие услуги).

Экспорт и импорт представляет собой стоимость вывезенных из страны или ввезенных в страну товаров.

ВВП России по расходам на 1995 г., трлн руб. (%):

|

Расходы на конечное потребление |

1095 |

66 |

|

В том числе: домашние хозяйства |

697 |

42 |

|

государственные учреждения и некоммерческие организации |

398 |

24 |

|

Расходы на валовое накопление |

464 |

28 |

|

В том числе: валовое накопление основного капитала |

365 |

22 |

|

изменение запасов материальных оборотных средств |

99 |

6 |

|

Чистый экспорт товаров и услуг |

100 |

6 |

Распределительный метод:

При определении распределительным методом ВВП включает следующие виды первичных доходов: оплату труда наемных работников, чистые налоги на производство и импорт (налоги на производство и импорт минус субсидии на производство и импорт), валовую прибыль и валовые смешанные доходы.

GDP = W + Q + R + P + T , (4)

где GDP – валовой внутренний продукт;

W – заработная плата, выплаченная предприятиями и

организациями данной страны своим рабочим и служащим,

независимо от того, являются ли они резидентами или

нерезидентами данной страны;

Q – отчисления на социальное страхование;

R – валовая прибыль;

P – валовой смешанный доход;

T – налоги на производство и импорт (за вычетом субсидий).

Оплата труда наемных работников — это сумма всех вознаграждений в денежной или натуральной форме, выплачиваемых работодателями наемному работнику в обмен на работу, выполненную в течении отчетного периода. Она складывается из двух компонентов:

— заработная плата. Охватывает все виды заработков, включая различные премии, надбавки, начисленные в денежной или натуральной форме за счет себестоимости и прибыли. А также денежные суммы, начисленные в соответствии с законодательством за непроработанное время (отпуск, праздничные дни и т.п.).

- отчисление работодателей на социальное страхование производится работодателями, чтобы обеспечить работникам в будущем право на получение социальных пособий.

Налоги на производство и импорт — это обязательные платежи, взимаемые органами государственного управления с предприятий в связи с производством и импортом товаров и услуг или использованием факторов производства. Сюда входят налоги, такие как: НДС , акцизы, налоги на продажи, налог с оборота, налоги на отдельные виды услуг, прибыли фискальных монополий, налоги на импорт, экспорт, таможенные пошлины, налоги на землю, средства производства и рабочую силу.

Субсидии на производство и импорт – это текущие безвозмездные невозвратные платежи, которые государство производит предприятиям в связи с производством, продажей или импортом товаров и услуг.

Валовая прибыль и валовые смешанные доходы — прибыль и доходы представляют собой ту часть добавленной стоимости, которая остаётся у производителей после вычета расходов, связанных с оплатой труда наёмных работников и чистых налогов на производство и импорт. В данном случае измеряется прибыль (или убыток), полученный от производства, до учёта доходов от собственности.

Особенность распределительного метода расчета ВВП заключается в том, что один из его компонентов (валовая прибыль и валовые смешанные доходы) представляют собой балансирующую статью счета образования доходов и рассчитывается сальдовым путем, то есть как разница между ВВП и другими компонентами первичных доходов (оплата труда и чистые налоги на производство и импорт).

Таким образом, по сравнению с двумя другими методами он носит подчиненный характер.

Для исчисления индексов физического объема ВВП и его компонентов показатели ВВП , первоначально оцененные в текущих ценах, должны быть переоценены в постоянные цены, в качестве которых обычно используются текущие цены какого – либо периода, принятого за базу сравнения, т.е. базисного периода. Существует несколько методов исчисления ВВП и его компонентов в постоянных ценах, наиболее важными из которых являются:

- метод дефлятирования с помощью индексов цен;

- метод двойного дефлятирования;

- метод экстраполяции показателей базисного периода с помощью индексов физического объема;

- метод переоценки элементов затрат.

Например, метод экстраполяции предполагает исчисление показателей в постоянных ценах путем умножения стоимости в текущих ценах в базисном периоде на индекс физического объема, выражающий отношение физического объема в текущем периоде к физическому объему в базисном. Эта процедура расчета описывается с помощью следующего равенства

å q 0 p 0 Iq = å q 1 p 0 ,

(5)

где q 0 p 0 – показатель в базисном периоде в текущих ценах базисного периода;

I q

q 1

1.3 Валовой национальный продукт

В аловой национальный продукт (ВНП) – это основной показатель экономического состояния общества. Он определяется как совокупная рыночная стоимость всего объема конечного производства товаров и услуг в экономике за один год. Показатель ВНП является денежным. Чтобы правильно рассчитать совокупный объем производства, необходимо, чтобы все продукты и услуги были учтены один раз (исключить повторный счет).

Для этого учитывается только конечная продукция и исключается промежуточная продукция.

Разница между рыночной ценой продукции, произведенной фирмой и стоимостью приобретенных ею у поставщиков сырья и материалов называется добавленной стоимостью. Если мы просуммируем добавленную стоимость, произведенную всеми фирмами, мы получим рыночную стоимость общего выпуска продукции ( ВНП ).

При расчете показателя ВНП исключаются непроизводительные

сделки, которые включают:

1. Чисто финансовые сделки (бывают 3-х видов):

- трансфертные выплаты из госбюджета (пособия по безработице, выплаты по социальному страхованию и т.д.) — так как их получатели не вносят никакого вклада в создание текущего объема ВНП ;

- частные трансфертные платежи (например, ежемесячные субсидии, получаемые студентами из дома) — так как они являются актом передачи средств от одного частного лица другому;

- сделки с ценными бумагами — так как напрямую не предполагают увеличение производства.

2. Продажа подержанных вещей — так как эти сделки не отражают текущего производства.

Итак, мы можем оценить рыночную стоимость конечного продукта (а значит, ВНП ), посмотрев, сколько все потребители расходуют средств на его приобретение или суммировав всю добавленную стоимость. произведенную всеми фирмами (т.к. добавленная стоимость представляет из себя сумму заработной платы, процента, ренты и прибыли, мы должны просуммировать доходы всех участников процесса производства).

Таким образом, ВНП может быть определен либо путем суммирования всех расходов на покупку всего объема произведенной в данном году продукции, либо путем суммирования всех доходов, полученных от производства всего объема продукции данного года. Равноценность данных методов расчета основывается на том, что то, что потрачено на производство продукта, является доходом для тех, кто вложил свои ресурсы в производство данного продукта и его реализацию на рынке.

Расчет ВНП по расходам

Чтобы измерить ВНП по расходам, необходима суммировать все виды расходов на создание конечного продукта и услуг- Это включает личные потребительские расходы , валовые частные внутренние инвестиции) , государственные закупки товаров и услуг, чистый экспорт.

1. Личные потребительские расходы включают:

- а) расходы домохозяйств на предметы потребления длительного пользования (автомобили, холодильники);

- б) на товары текущего потребления (хлеб, молоко);

- в) на услуги (юристов, врачей, парикмахеров).

2 . Валовые частные внутренние инвестиции включают:

- а) все покупки машин и оборудования предпринимателями;

- б) все строительство;

г) изменение запасов (если запасы увеличились, значит продукция произведена, но не продана, ее нужно учесть в ВНП ; если запасы уменьшились — значит фирмы продали в этом году больше, чем произвели — это нужно вычесть из ВНП ).

Различают валовые и чистые инвестиции.

Чистые инвестиции — это любые добавления к объему капитала в экономике (строительство новых заводов, фабрик, расширение существующего производства).

Валовые инвестиции включают чистые инвестции и, кроме того, производство всех инвестиционных товаров, предназначенных для замещения машин, оборудования и сооружений, которые потреблены в ходе производства в текущем году (амортизация).

3. Государственные закупки товаров и услуг. Они включают все государственные расходы на конечную продукцию предприятий и расходы на все прямые покупки ресурсов (в т.ч. и рабочей силы).

Не включают государственные трансферты.

4. Чистый экспорт (это разница между экспортом импортом).

Расчет В НП по доходам

В составе ВНП , рассчитанного по доходам, учитываются следующие элементы:

1. Отчисления на возмещение потребленного капитала (амортизация) -это отчисления на покупку инвестиционных товаров, потребленных в процессе производства ВНП данного года.

2. Косвенные налоги на бизнес (общий налог с продаж, акцизы, налоги на имущество, лицензионные платежи «таможенные пошлины), т.к. они входят в цену товаров, хотя и не отражают общий объем дохода, созданного в каждом году.

3. Заработная плата наемных работников (сюда входит не только заработная плата, но и взносы частных предпринимателей на социальное страхование, отчисления в частные пенсионные фонды и т.д.).

4. Рентные платежи.

5. Процент.

Остается еще один вид дохода — прибыль, но при ближайшем рассмотрении оказывается, что ее можно разделить на прибыль некорпоративного сектора (единоличных хозяйств к партнеров) и прибыль корпораций. В свою очередь, прибыль корпораций распадается на три части: та, которая идет на уплату налогов, та, которая выплачивается акционерам в качестве дохода по акциям (дивиденд) и та, которая будет использована для увеличения капитала корпораций в будущем, а сейчас не распределяется среди акционеров. Поэтому один вид дохода — «прибыль» — учитывается по 4-м позициям:

6. Доход от индивидуальных вложений.

7. Налоги на прибыль корпораций.

8. Дивиденды.

9. Нераспределенные прибыли корпораций

1.4 Н ациональный доход, личный доход, располагаемый доход

Показатели системы национальных счетов не ограничиваются ВВП (ВНП), которые отражают состояние и динамику макроэкономики. В связи с этим рассмотрим взаимосвязь ряда производных субординированных показателей (по принятой в США и других развитых странах схеме).

Если из ВНП вычесть износ основных средств, то образуется чистый национальный доход (ЧНД).

ЧНД = ВНП – армотизация основных средств (6)

Национальный доход

НД = ЧНД – косвенные налоги + субсидии государства (7)

Личный (персональный) доход, Располагаемый доход

РД = ЛД – налоги на личные доходы (8)

1.5 Измерение уровня цен. Номинальный и реальный ВНП

Уровень цен необходимо измерять, чтобы знать:

1. есть ли в обществе инфляция (рост цен) или дефляция (падение цен);

2. чтобы сопоставить ВНП по годам. Уровень цен выражается в виде индекса. Индексы цен рассчитываются на основе сравнения специфического набора (рыночной корзины) продукции в данном году по отношению к цене аналогичной продукции в базовом году. Выражается в процентах.

Цена рыночной корзины в базисном году

Индекс цен = . 100 %

Цена аналогичной рыночной продукции (9)

Наиболее известные индексы цен:

- индекс потребительских цен (расчитывается по 300 товарам):

- индекс цен производителя (по 3200 товарам):

- индекс на экспортную продукцию:

- индекс цен ВНП или ВНП -дефлятор — применяется для корректирования денежного объема ВНП с учетом изменения цен.

Различают номинальный и реальный ВНП . Номинальный ВНП характеризует объем продукции в данном году. Реальный ВНП измеряет объем продукции в данном году, выраженный в ценах базового года.

Номинальный ВНП

Реальный ВНП = (10)

Индекс цен

|

Номинальный ВНП |

Объём производства текущего года в текущих ценах |

|

|

Дефлятор ВНП = |

= |

(11) |

|

Реальный ВНП |

Объём производства текущего года в ценах базового года |

Так как в настоящее время рост цен стал привычным явлением, ВНП в годы, предшествующие базисному, оказывается ниже, чем реальный ВНП . И наоборот, в годы, следующие за базисным, номинальный ВНП больше, чем реальный. Поэтому, переходя от номинального ВНП к реальному в годы, предшествующие базисному, мы его увеличиваем — это называется инфлирование. Переходя от номинального ВНП к реальному, в годы, следующие за базисным, мы его уменьшаем — это называется дефлированием.

ЦЕНА

2.1 Цена – инструмент экономики

Цена – экономическое понятие, существование и важность которого никому не надо объяснять и доказывать. С детских лет, как только человеку приходиться наблюдать или самому участвовать в покупке, он на бытовом уровне воспринимает, что такое цена и какую роль она играет в его жизни и жизни других людей.

ценовой механизм.

Будучи широко употребительными, в экономике любого типа (централизованной, рыночной, смешанной), цены формируются и действуют в разных экономиках по-разному. В соответствии с коммунистической чисто распределительной доктриной экономика вообще может обойтись без денег, а, следовательно, и без цен, тогда как рыночная экономика без цен становится бессмысленной.

Цены, несомненно, представляют собой тонкий, гибкий инструмент и в то же время довольно мощный рычаг управления экономикой, хотя их реальные возможности воздействия на экономику вообще и на уровень жизни в частности намного меньше надежд, возлагаемых на цены, на ценовой механизм людьми. В директивно управляемой экономике цены используются как внешний регулятор, инструмент воздействия со стороны правительства, тогда как в рыночной они образуют часть системы саморегулирования.

сами цены

Под общим широко распространенным названием “цена” понимается комплекс экономических понятий, входящих в единую синтетическую категорию. Реально под одним наименованием “цена” существует множество её видов, различающихся между собой назначением, областью применения, способом формирования.

Дать общее, единое определение понятия “цена” столь же сложно, как найти всеобщую дефиницию термина “деньги”. Тем более что эти понятия тесно связаны между собой и что термин “цена” производен от слова “деньги”. Для потребителя, покупателя такое утверждение может показаться странным. С позиции покупателя, приобретающего товары по определенным ценам, все представляется предельно ясным. Для покупателя цена – это количество денег, которое ему приходиться платить за единицу товара, за услугу. Для продавца – это количество денежных единиц, которое можно получить за продаваемую вещь. В принципе эти естественные, эмпирические определения вполне корректны.

Однако подобные простейшие определения не дают ключ к пониманию, какой должна быть цена, как она зарождается, как действует ценовой механизм.

обменные пропорции

Целесообразно разделять два подхода к формированию цен: рыночный и производственный (затратный).

При первом подходе определяющим фактором ценообразования является конъюнктура рынка, спрос и предложение товара. При втором – в основу установления цены товара кладутся производственные затраты, прежде всего трудовые, связанные с созданием, выпуском товара.

рыночного подхода

2.2 Функции цены

Еще один способ проникновения в суть цен состоит в изучении их функций, характеризующих роль, которую цены играют в экономике. При этом надо иметь в виду, что функции цен и способы их реализации различаются в зависимости от природы той экономической среды, в которой действуют, используются цены. Прежде всего, имеется в виду различие действия ценового механизма в экономике централизованно-государственного и рыночного типа.

измерительную

соизмерительная

учетную функцию

инструментов анализа, прогнозирования, планирования

инструмента регулирования экономических процессов.

распределительную функцию

социальную функцию

внешнеэкономические функции

стимулирующую функцию

Цена есть объективная категория, ее величина обусловлена действием законов спроса и предложения и денежного обращения. При попытках в приказном порядке установить так называемые “правильные”, “нужные”, “справедливые” цены, нарушая объективные экономические законы, хозяйственная ситуация отреагирует на подобные действия углублением дефицита, инфляцией, спекуляцией, социальной несправедливостью, принудительным распределением.

2.3 Виды цен

По ряду признаков цены подразделяются на отдельные виды. Рассмотрим основные, широко распространенные виды цен.

Виды цен в зависимости от сфер торговли

На цены накладывает отпечаток вид торговли товарами и услугами, посредством которого реализуются товары, масштабы торговых операций и характер реализуемого товара. По этим признакам цены делятся на оптовые, розничные, закупочные и тарифы.

Оптовыми называют цены, по которым продукция реализуется крупными партиями, в условиях оптовой торговли. Система оптовых цен применяется в торгово-сбытовых операциях между предприятиями, а также при реализации продукции через специализированные магазины, на торговых биржах и в любых других торговых организациях, продающих товары оптом, в значительном количестве.

Розничными

Посредством торговли по розничным ценам чаще всего обслуживаются конечные потребители, домашние хозяйства, граждане.

Розничная цена обычно выше оптовой на величину торговой надбавки, за счет которой компенсируются издержки обращения в розничной торговле и создается прибыль организаций и учреждений розничной торговли.

Закупочные цены

Определенной спецификой обладают цены на услуги, представляющие виды деятельности, при которых не создается продукт в его материально-вещественной форме, но изменяется качество имеющегося продукта. Чаще всего производство услуги совпадает с началом ее потребления. Специфичность услуг как вида деятельности накладывает отпечаток на формирование цен на услуги, именуемых тарифами . При установлении тарифов на услуги учитывается не только объем работ, но и временной фактор, существенную роль играет качество. Типичными примерами тарифов являются уровень оплаты коммунальных и бытовых услуг, плата за телефон, за пользование радио и телевидением.

Виды цен, различающиеся степенью и способами регулирования

По степени и способу регулирования цены разделяются на группы: 1) жесткофиксированные (назначаемые); 2) регулируемые (изменяемые); 3) договорные (контрактные); 4) свободные (рыночные).

Жесткофиксированные, твердые цены, Регулируемые цены

предельного уровня рентабельности

Договорные цены, Свободные рыночные цены

либерализацией цен.

Другие виды цен

Наряду с охарактеризованными выше основными видами цен в экономической практике применяется ряд других групп цен, выделяемых по самым разнообразным признакам.

сопоставимые

реальные цены

проектные цены

расчетными

прогнозные

биржевые, аукционные, комиссионные цены

Ну и особую категорию цен представляют цены неофициального, так называемого черного или теневого рынка. Чаще всего это цены на запрещенные в открытой продаже товары либо на дефицитные товары, по разным причинам отсутствующие в данный момент в свободной продаже.

2.4 Выбор метода ценообразования

Зная график спроса, расчётную сумму издержек и цены конкурентов, фирма готова к выбору цены собственного товара. Цена эта будет где-то в промежутке между слишком низкой, не обеспечивающей прибыли, и слишком высокой, препятствующей формированию спроса. На рисунке 1 в обобщённом виде представлены три основных соображения, которыми руководствуются при назначении цены. Минимально возможная цена определяется себестоимостью продукции, максимальная – наличием каких-то уникальных достоинств в товаре фирмы. Цены товаров конкурентов и товарозаменителей дают средний уровень, которого фирме и следует придерживаться при назначении цены.

|

Слишком низкая цена |

Возможная цена |

Слишком высокая цена |

||

|

Получение прибыли при этой цене невозможно |

Себестоимость продукции. Цены конкурентов и цены товаропроизводителей. Уникальные достоинства товара. |

Формирование спроса при этой цене невозможно. |

Рис. 1. Основные соображения при назначении цены.

Фирмы решают проблему ценообразования, выбирая себе методику расчёта цен, в которой учитывается как минимум одно из этих трёх соображений. Фирма надеется, что избранный метод позволит правильно рассчитать конкретную цену.

2.5 Расчёт цены по методу “Средние издержки плюс прибыль”

Самый простой способ ценообразования заключается в начислении определённой наценки в себестоимость товара.

Методика расчёта цен на основе наценок остаётся популярной по ряду причин. Во-первых, продавцы больше знают об издержках, чем о спросе. Привязывая единицу к издержкам, продавец упрощает для себя проблему ценообразования. Ему не приходится слишком часто корректировать в зависимости от колебаний спроса. Во-вторых, если этим методом ценообразования пользуются все фирмы отрасли, их цены, скорее всего, будут схожими. Поэтому ценовая конкуренция сводится к минимуму. В-третьих, многие считают методику расчёта “средние издержки плюс прибыль” более справедливой по отношению и к покупателям, и к продавцам.

2.6 Расчёт цены на основе анализа безубыточности и обеспечение целевой прибыли.

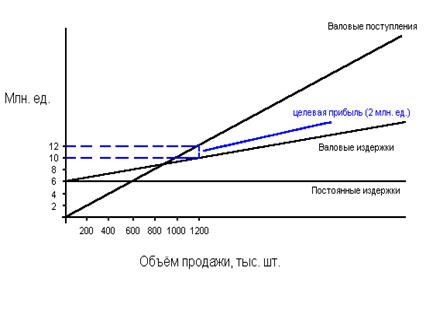

Ещё одним методом ценообразования на основе издержек является расчёт с обеспечением целевой прибыли. Фирма стремится установить цену, которая обеспечит ей желаемый объём прибыли. Подобным методом пользуется корпорация “Дженерал Моторс”. Она назначает на свои автомобили цены с таким расчётом, чтобы получить 15-20% прибыли на вложенный капитал. Методика ценообразования с расчётом на получение целевой прибыли основывается на графике безубыточности. На таком графике представлены общие издержки и ожидаемые общие поступления при разных условиях объёма продаж. Гипотетический график безубыточности показан на рисунке 2. Независимо от объёма сбыта постоянные издержки равняются 6 млн. ед. Валовые издержки (сумма постоянных издержек) растут одновременно с ростом сбыта. Кривая валовых поступлений начинается с нулевой отметки и поднимается вверх по мере увеличения числа проданных единиц товара. В нашем примере цена товарной единицы является 15 ед. (из расчёта получения 12 млн. ед. за 800 тыс. штук проданного товара).

Рис.2. График безубыточности для определения целевой цены товара

При такой цене для обеспечения безубыточности, т. е. для покрытия валовых издержек поступлениями, фирма должна продать как минимум 600 тыс. товарных единиц. Если она стремится к получению валовой прибыли в размере 2 млн. ед., ей нужно продать как минимум 800 тыс. товарных единиц по цене 15 ед. за штуку. Если фирма готова взимать за свой товар более высокую цену, например 20 ед. за штуку, то для получения целевой прибыли ей не обязательно продавать так много единиц товара. Однако при более высокой цене рынок, возможно, не захочет закупить даже меньшее количество товара. Многое зависит от эластичности спроса по ценам, этого график безубыточности не отражает. Такой метод ценообразования требует от фирмы рассмотрения разных вариантов цен, их влияния на объём сбыта, необходимый для преодоления уровня безубыточности и получения целевой прибыли, а также анализа вероятности достижения всего этого при возможной цене товара

Заключение

Таким образом, исходя из всего вышесказанного, можно выделить главное:

Национальная экономика

Основным показателем системы национальных счетов служит ВВП , а в ряде зарубежных стран основным показателем является ВНП .

На основе ВНП рассчитываются другие показатели СНС: чистый национальный продукт ( ЧНП ), национальный доход (НД ), личный доход (ЛД ), располагаемый доход (РД ).

ВНП определяется как совокупная рыночная стоимость всего объёма конечного производства товаров и услуг в экономике за один год. ВНП является денежным показателем.

Цена – это экономическое понятие, которое включает разные виды цен. Применительно к способу использования цены подразделяют на: оптовые, розничные, регулируемые, равновесные, государственные, контрактные, прогнозные, проектные, лимитные, мировые и ряд других цен.

Уровень цен необходимо измерять, чтобы знать:

1. есть ли в обществе инфляция (рост цен) или дефляция (падение цен);

2. чтобы сопоставить ВНП по годам. Уровень цен выражается в виде индекса. Индексы цен рассчитываются на основе сравнения специфического набора (рыночной корзины) продукции в данном году по отношению к цене аналогичной продукции в базовом году. Выражается в процентах.

Список использованной литературы:

1. А.И. Деева, «Цены и ценообразование», 2003г.

2. С.С. Ильин, Н.Л. Маренков, Экономическая теория (курс лекций), 2005г.

3. Р. Кэмпбел, С. Макконнелл, Л.Брю. Экономикс. — С-Пб.: Менеджер,

1994г.

4. С. Макконнелл и др. Экономикс. (Принципы, проблемы и политика) (2 т.) — С.-Пб.: Менеджер, 1994.

5. Микро- и Макроэкономика. Практикум, задачи (под ред. Ю.А. Огибина).

— С.-Пб.: Литера плюс, 1994.

6. Прикладная экономика. Сборник задач (серия І.А.) – М.:

Просвещение, 1993

7. Прикладная экономика. (серия I. А.) – М.: Просвещение, 1992.

В.Н.Костюк. Макроэкономика. – М.: Центр, 1998.

8.Самуэльсон П., Экономика (в двух томах) , 1997г.

В.В. Седов, Экономическая теория, часть 3 .

9. Экономическая статистика (Учеб. для студ. вузов/ Под ред.

Ю.Н. Иванова/ ), 1999г.

10.В.В. Янова, Е.А. Янова, Экономика (ответы на экзаменационные вопросы), 2005г.