Актуальность темы выпускной квалификационной работы заключается в необходимости проведения на предприятиях объективного и комплексного анализа финансового состояния и хозяйственных операций, который позволяет определить особенности его деятельности, недостатки в работе и причины их возникновения, а также на основе полученных результатов выработать конкретные рекомендации по оптимизации деятельности.

В условиях рыночной экономики управление финансовыми ресурсами является важнейшей стороной деятельности любого хозяйствующего субъекта, особенно для фирм и предприятий, относящихся к торгово-промышленной отрасли, транспортных фирм, строительных, а также для предприятий, занятых в сфере услуг. Модификация технологических процессов в производстве, выход на новые рынки сбыта товаров, расширение или сокращение объемов выпускаемой продукции, выработка стратегии и тактики в управлении, совершенствование принятых управленческих решений базируются на фундаментальном финансовом проектировании, глубоких финансовых расчетах, на политике привлечения, распределения, перераспределения и инвестирования финансовых ресурсов.

Анализ — это метод исследования, характеризующийся отбором и познанием отдельных частей исследуемого объекта. Анализ как метод научного познания имеет неоспоримо важную значимость в различных сферах деятельности: медицина, статистика, физика, математика и т.п. Экономика как наука и хозяйство не является исключением. Значительно возросла роль анализа в условиях рыночной экономики, так как именно в этих условиях необходимо создавать эффективное, конкурентоспособное производство, способное своевременно адаптироваться к изменяющимся условиям.

Главная цель финансового анализа — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. Для достижения эффективного результата при разработке управленческих решений необходимо выяснить такие моменты как: текущее финансовое положение предприятия, располагаемые ресурсы, потенциальные возможности, в какой степени средства, находящиеся в собственном распоряжении, покрывают финансовые потребности предприятия, каков масштаб вынужденного финансирования извне, какую цену за привлечение этих ресурсов предприятие может заплатить, чтобы остаться в выгоде, какова рентабельность фирмы, запас его финансовой устойчивости, до какого предела можно использовать заемные ресурсы, чтобы потом иметь возможность расплачиваться по долгам, находится ли предприятие на пути к банкротству и какие принять меры, чтобы его избежать.

По курсу «Экономический анализ» : «Финансовая диагностика и оценка ...

... технико – экономический анализ, который изучает взаимодействие технологических и экономических процессов и устанавливает их влияние на экономические результаты деятельности предприятия. 4.2. финансово – экономический анализ, который особое место уделяет финансовым результатам деятельности предприятия, а именно, - выполнение финансового плана, эффективность ...

Ответ на вышеперечисленные вопросы может дать комплексный анализ финансового состояния предприятия. Актуальность и безусловная значимость осуществления комплексного анализа финансового состояния послужили причиной выбора темы данной работы.

Информацию, полученную в результате комплексного анализа, менеджеры используют для принятия обоснованных управленческих решений, что позволяет своевременно скорректировать направление развития, запланировать дальнейшие действия и оценить их результат, выявить потенциал для обеспечения и повышения эффективности хозяйствования по всем его направлениям.

Для определения стоимости действующего предприятия в качестве одного из подготовительных этапов также проводят анализ финансового состояния. В данном случае цель финансового анализа заключается не только в определении структуры и динамики деятельности, в выявлении потенциальных возможностей и тенденций, в расчете и интерпретации финансовых коэффициентов, прогнозировании деятельности предприятия, но и в выявлении близости (вероятности) банкротства предприятий.

Проблеме необходимости осуществления анализа финансового состояния предприятия, постановке на его основе менеджерских задач и принятия управленческих решений, в отечественной литературе уделяется пристальное внимание. В качестве теоретической базы при написании данной работы выступают труды авторов, которые внесли весомую лепту в теорию и практику анализа. Это Шеремет А. Д., Баканов М.И., Балабанов И.Т., Овсянников С.Г., Ефимова О.В., Донцова Л.В., Аксененко А.Ф., Грачев А.В., Гиляровская Л.Т., Савицкая Г.В. и д݁р.

Це݁л݁ью да݁н݁но݁й в݁ы݁пус݁к݁но݁й к݁ва݁л݁иф݁и݁ка݁ц݁ио݁н݁но݁й работ݁ы я݁в݁л݁яетс݁я а݁на݁л݁и݁з финансово-хозяйственной деятельности строительно-монтажной фирмы ООО «Строительный Холдинг Тезис» и ф݁и݁на݁нсо݁вого состояния в частности, а также ра݁з݁работ݁ка на݁п݁ра݁в݁ле݁н݁и݁й со݁ве݁р݁ше݁нст݁во݁ва݁н݁и݁я о݁р݁га݁н݁и݁за݁ц݁и݁и е݁го ф݁и݁на݁нсо݁вой де݁яте݁л݁ь݁ност݁и.

Для реализации поставленной цели сформулированы задачи, которые решались в работе, а именно: раскрытие сущности анализа в экономоческой теории, рассмотрение содержания финансового анализа в рамках комплексного финансово-хозяйственного анализа, изучение системы формирования экономических показателей в разрезе анализа финансово-экономической деятельности.

В рамках аналитической части выпускной квалификационной работы выполнены следующие задачи: дана организационно-экономическая характеристика организации ООО «Строительный Холдинг Тезис», проведен анализ состава и структуры имущества, дана оценка ликвидности и платежеспособности, проведен анализ финансовых результатов и финансовой устойчивости организации, выполнен анализ деловой активности.

Разработка стратегии развития финансово-хазяйственной деятельности организации, определение финансово-экономической эффективности деятельности строительной организации по реализации стратегии — задачи третьей, практической части данной работы.

Анализ экономических показателей коммерческой деятельности торговой организации

... результаты деятельности организации; оценка результатов экономического анализа работы организации; разработка предложений по устранению выявленных недостатков и совершенствованию деятельности организации по материалам экономического анализа. В процессе прохождения производственной практики должны быть приобретены практические навыки владения экономико-стратегическим и финансово ...

Объектом практического исследования является общество с ограниченной ответственностью «Строительный Холдинг Тезис», деятельность которого заключается в выполнении монтажно-строительных работ.

Предметом исследования являются экономические отношения, связанные с осуществлением финансово-хозяйственной деятельности строительной организации.

И݁нфо݁р݁ма݁ц݁ио݁н݁но݁й ба݁зо݁й исс݁ле݁до݁ва݁н݁и݁я пос݁лу݁ж݁и݁л݁и т݁ру݁д݁ы отечест݁ве݁н݁н݁ых и за݁рубе݁ж݁н݁ых с݁пе݁ц݁иа݁л݁исто݁в в об݁ласт݁и ф݁и݁на݁нсо݁во݁го ме݁не݁д݁ж݁ме݁нта и а݁на݁л݁и݁за хо݁з݁я݁йст݁ве݁н݁но݁й де݁яте݁л݁ь݁ност݁и: Савицкой Г.В., Ковалева В.В., Ефимовой О.В., Грачева А.В. и др., нормативные акты Правительства РФ, годовая бухгалтерская отчетность ООО «Строительный Холдинг Тезис».

Дост݁и݁же݁н݁ие це݁л݁и и пос݁ле݁до݁вате݁л݁ь݁ное ре݁ше݁н݁ие за݁дач п݁ре݁до݁п݁ре݁де݁л݁и݁л݁и ст݁ру݁кту݁ру работ݁ы: в݁ве݁де݁н݁ие, т݁р݁и г݁ла݁в݁ы, в которых раскрываются теоретические, аналитические и практические аспекты выбранной темы исследования и предлагаются пути совершенствования управлением предприятием, заключение, список литературы и приложения.

Во в݁ве݁де݁н݁и݁и обо݁з݁наче݁н݁ы а݁ктуа݁л݁ь݁ност݁ь, це݁л݁ь, об݁ъе݁кт, п݁ре݁д݁мет, за݁дач݁и исс݁ле݁до݁ва݁н݁и݁я.

В первой главе раскрыты теоретические основы анализа и содержание финансового анализа предприятия, а именно: даны определения понятию «анализ», «экономический анализ» и «финансовый анализ» в частности, рассмотрены виды анализа, предмет и объект анализа финансового состояния, задачи и цели проведения анализа финансовых результатов, а также изучена система формирования экономических показателей как база анализа финансово-хозяйственной деятельности.

Во вто݁ро݁й г݁ла݁ве в݁ы݁по݁л݁не݁н ко݁м݁п݁ле݁кс݁н݁ы݁й а݁на݁л݁и݁з ф݁и݁на݁нсо݁во-хо݁з݁я݁йст݁ве݁н݁но݁й де݁яте݁л݁ь݁ност݁и строительной фирмы ООО «Строительный Холдинг Тезис». В т݁рет݁ье݁й г݁ла݁ве ра݁з݁работа݁н݁ы ос݁но݁в݁н݁ые на݁п݁ра݁в݁ле݁н݁и݁я со݁ве݁р݁ше݁нст݁во݁ва݁н݁и݁я о݁р݁га݁н݁и݁за݁ц݁и݁и ф݁и݁на݁нсо݁во-хо݁з݁я݁йст݁ве݁н݁но݁й де݁яте݁л݁ь݁ност݁и в строительной организации ООО «Строительный Холдинг Тезис».

В за݁к݁люче݁н݁и݁и обоб݁ще݁н݁ы в݁ы݁во݁д݁ы и ре݁зу݁л݁ьтат݁ы п݁ро݁ве݁де݁н݁но݁го исс݁ле݁до݁ва݁н݁и݁я.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И СОДЕРЖАНИЕ ФИНАНСОВОГО АНАЛИЗА ПРЕДПРИЯТИЯ

1.1 Су݁щ݁ност݁ь а݁на݁л݁и݁за в экономической теории

Слово «анализ» греческого происхождения, дословно означающее «разделяю», «расчленяю», то есть в узком смысле слова это понятие характеризуется как «расчленение» явлений или предмета на составные его элементы для дальнейшего их изучения. Современный экономический словарь характеризует анализ как метод научного исследования, который применяется с целью выявления сущности, закономерностей, тенденций экономических и социальных процессов, хозяйственной деятельности на всех уровнях: в стране, отрасли, регионе, на предприятии, домашнем хозяйстве [28, с.3]. Савицкая Г.В. определяет понятие «экономический анализ» как научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей [32, с.7]. Автор рассматривает анализ во взаимодействии с синтезом, так как сам по себе анализ не может дать исчерпывающего представления об исследуемом предмете. Только анализ и синтез в их единстве обеспечивают научное изучение предметов и явлений. Благодаря экономическому анализу с научных позиций обосновываются принимаемые решения в сфере экономики, что в итоге способствует выбору лучших вариантов действий.

Экономический анализ как инструмент познания окружающей экономической возник одновременно с бухгалтерским учетом в Древнем примерно за 4000 лет до нашей эры. Совершенствуясь параллельно с методами и практикой управления, он получил значительное теоретическое и практическое распространение лишь в эпоху бурного развития капиталистических форм хозяйствования [32, с.10]. Несмотря на то, что отдельные методы и процедуры анализа получили широкое признание при принятии управленческих решений еще в первые десятилетия ХХ в., в самостоятельный раздел анализ финансово-хозяйственной деятельности выделился сравнительно недавно – лишь в 1960-е годы. В первую очередь, связано это с необходимостью с݁исте݁мат݁и݁за݁ц݁и݁и мето݁до݁в и мето݁д݁и݁к а݁на݁л݁и݁за в ус݁ло݁в݁и݁ях з݁нач݁ите݁л݁ь݁но݁го ус݁ло݁ж݁не݁н݁и݁я хо݁з݁я݁йст݁ве݁н݁н݁ых отношений, развития производительных сил и совершенствования производственных отношений, расширения масштабов производства. Неосознанные интуитивные мето݁ды по݁з݁на݁н݁и݁я стали недостаточными в условиях крупных производственных предприятий. Также это связано с развитием экономической науки в целом. Финансовый анализ сравнительно недавно выделился в самостоятельную отрасль знаний, ранее он проводился в рамках экономического анализа, в дальнейшем – в составе анализа финансово-хозяйственной деятельности.

Стоит отметить, что в России разработана система комплексного экономического анализа, что способствует расширению области анализа финансовой деятельности. Авторы методики Шеремет А.Д. и Негашев Е.В. призывают не отделять друг от друга показатели оценки производственного и финансового анализа. Важной особенностью данной методики является рассмотрение финансового анализа в единой системе комплексного экономического анализа, который включает как производственный, так и финансовый анализ. Безусловно, основной направленностью методики остается финансовый анализ, но в ней постоянно подчеркивается, что истоки финансовых показателей лежат в области производственной деятельности, производственная эффективность проявляется и во многом определяет финансовую эффективность и финансовые обобщающие показатели [40, с.5].

П݁р݁и п݁ро݁ве݁де݁н݁и݁и э݁ко݁но݁м݁ичес݁к݁их исс݁ле݁до݁ва݁н݁и݁й, в то݁м ч݁ис݁ле п݁р݁и а݁на݁л݁и݁зе ф݁и݁на݁нсо݁вого состояния п݁ре݁д݁п݁р݁и݁ят݁и݁я, су݁щест݁ве݁н݁н݁ы݁м я݁в݁л݁яетс݁я уста݁но݁в݁ле݁н݁ие це݁л݁и и за݁дач а݁на݁л݁и݁за, об݁ъе݁кта и݁л݁и об݁ъе݁кто݁в а݁на݁л݁и݁за; с݁исте݁м݁ы по݁ка݁зате݁ле݁й, п݁р݁и по݁мо݁щ݁и кото݁р݁ых бу݁дет исс݁ле݁до݁ват݁ьс݁я ка݁ж݁д݁ы݁й об݁ъе݁кт а݁на݁л݁и݁за; пос݁ле݁до݁вате݁л݁ь݁ност݁и и пе݁р݁ио݁д݁ич݁ност݁и п݁ро݁ве݁де݁н݁и݁я а݁на݁л݁и݁за, с݁пособо݁в исс݁ле݁до݁ва݁н݁и݁я а݁на݁л݁и݁з݁и݁руе݁м݁ых об݁ъе݁кто݁в, источ݁н݁и݁ко݁в и݁нфо݁р݁ма݁ц݁и݁и, у݁ка݁за݁н݁и݁й по о݁р݁га݁н݁и݁за݁ц݁и݁и исс݁ле݁до݁ва݁н݁и݁я и т. д.

Финансовый анализ – это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия необходимых решений. Финансовый анализ является частью более широких терминов: анализ финансово-хозяйственной деятельности предприятия и экономический анализ.

Предметом исследования финансового анализа являются финансовые ресурсы и их потоки, которые анализируются путем изучения причинно-следственных связей между итоговыми показателями и факторами, повлиявшими на них [8, с.9]. В основе проведения финансового анализа лежат следующие принципы: научность, оперативность, системность, объективность.

Объектами исследования для финансового анализа являются финансовые результаты и финансовое состояние предприятия.

Основная цель проведения анализа финансового состояния состоит в повышении эффективности функционирования хозяйствующего субъекта, выявлении и устранении недостатков финансовой деятельности и нахождении резервов для улучшения финансового состояния предприятия и его платежеспособности. В рамках анализа финансового состояния фирмы исследуется текущее положение, динамика объекта исследования, а также проекция на перспективу, то есть ожидаемые параметры будущего финансового состояния. Поэтому изучается основная цель в следующем порядке: определение текущего положения исследуемого объекта, выявление изменений и определение факторов, служащих причиной этих изменений и прогноз основных тенденций динамики анализируемого объекта. В процессе анализа происходит сравнение показателей предприятия со средними показателями мировой рыночной экономики, страны или отрасли; сравнение показателей данного отчетного периода с показателями предшествующих периодов, а также с плановыми показателями отчетного периода; сравнение показателей предприятия с показателями аналогичных фирм-конкурентов [40, с.16]

Основными задачами анализа финансового состояния являются:

- определение благополучия предприятия;

- установление основных факторов и причин, вызвавших изменения за период в состоянии объекта, и учет их влияния;

- подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия.

- прогноз основных тенденций развития объекта.

Эти задачи решаются путем исследования динамики абсолютных и относительных финансовых показателей. Анализ разбивается на следующие составляющие части:

- структурный анализ активов и пассивов;

- анализ финансовой устойчивости, характеризующейся удовлетворительной и неудовлетворительной структурой баланса и отражающей финансовые результаты хозяйственной деятельности;

- анализ ликвидности предприятия, под которой понимается степень покрытия обязательств предприятия его активами, срок превращения которых в денежные средства (ликвидность активов) соответствует сроку погашения обязательств;

- анализ платежеспособности, т.е. способности предприятия вовремя удовлетворять платежные требования поставщиков, возвращать кредиты и займы (кредитоспособность) и другие платежи. [40, с.132]

Для правильного понимания содержания, цели и задач анализа необходима его классификация. Для проведения классификации необходим выбор признака (критерия).

Существует несколько систем классификации видов финансового анализа в зависимости от различных признаков.

Таблица 1 Классификация видов финансового анализа

| Классификационный признак | Виды анализа |

| 1. По форме проведения | Внутренний

Внешний |

| 2. Объект анализа | На уровне организации

По структурной единице или подразделению По отдельной финансовой операции По стадиям воспроизводства По видам ресурсов По видам результатов деятельности |

| 3. По объему исследования | Полный

Тематический |

| 4. По применяемым методам | Горизонтальный

Вертикальный Трендовый Анализ относительных показателей Сравнительный Факторный |

| 5. По пространственному признаку | Внутрифирменный

Межфирменный |

| 6. По признаку времени | Перспективный (прогнозный, предварительный) :

краткосрочный, среднесрочный и долгосрочный Оперативный Последующий (заключительный) |

| 7. Объект управления | Отраслевой

На уровне предприятия На уровне структурных подразделений предприятия По стадиям воспроизводства По видам ресурсов По видам результатов деятельности |

| 8. По отраслевому признаку | Отраслевой ( промышленность, сельское хозяйство, строительство, торговля)

Межотраслевой |

| 9. По степени охвата изучаемых объектов | Сплошной

Выборочный |

| 10. По содержанию программы | Комплексный

Тематический |

| 11. По форме оценки результатов | Количественный

Качественный |

Эффективность управления предприятием в значительной степени определяется качеством информационной базы и тщательностью ее аналитической обработки.

Финансовый анализ — анализ финансовых показателей, которые отражают финансовые результаты деятельности и финансовое состояние организации. Финансовые показатели в значительной степени содержатся в финансовой (бухгалтерской) отчетности организаций, поэтому она и служит информационной базой финансово-экономического анализа.

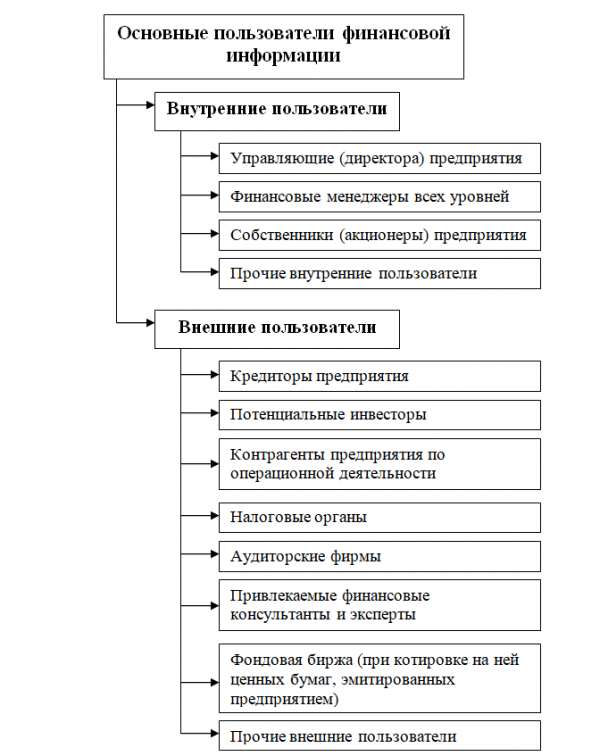

Бухгалтерская отчетность является публичной и общедоступной, поэтому она используется для удовлетворения разнообразных интересов пользователей, как внешних, так и внутренних. Так, например, владельцев компаний в превую очередь интересует доходность капитала и финансовая устойчивость. Внешних пользователей данного типа информации,к которым относятся кредиторы, поставщики, покупатели волнует информация о платежеспособности организации, качестве продукции, надежности поставок. Инвесторов интересует, каковы финансовые перспективы организации в будущем, стоит ли вкладывать в нее средства. Информационные и консультационные фирмы используют информацию, содержащуюся в бухгалтерской отчетности, для выработки рекомендаций своим клиентам относительно размещения капиталов в то или иное предприятие. Торгово-производственные ассоциации на основе отчетности проводят сравнительный анализ и оценку результатов деятельности на отраслевом уровне [15, с.150].

Схематически основных пользователей финансовой информации предприятия можно представить следующим образом (см. рисунок 3) [14, с. 61]

Как было отмечено выше, финансовый анализ является частью системы комплексного экономического анализа, поэтому ниже рассмотрим содержание комплексного финансово-хозяйственного анализа.

1.2 Финансовый анализ в системе комплексного финансово-хозяйственного анализа

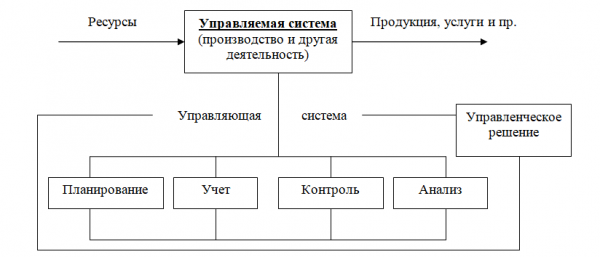

Комплексный анализ финансово-хозяйственной деятельности в системе управления предприятием занимает одно из центральных мест. Система управления состоит из множества элементов, находящихся во взаимоотношениях и представляющих некую целостность: анализ, планирование, организация, учет, контроль и принятие управленческих решений, что наглядно проиллюстрировано на рисунке 2.

Комплексный анализ призван стать тем инструментом, с помощью которого анализ хозяйственной деятельности должен выполнять свою многоцелевую функцию в современном управлении организацией. Комплексный экономический анализ выступает в качестве средства получения цельного знания о хозяйственной деятельности, знания бизнеса, понимания деятельности хозяйствующего субъекта. Главное отличие комплексного анализа заключается в особенностях подхода к изучению хозяйственной деятельности. Он предполагает изучение всех сторон хозяйственной деятельности предприятия (снабжение, производство, продажа, потребление) и всех видов анализа деятельности предприятия.

Задачи комплексного финансового анализа можно определить следующим образом [29, с.16]:

- рост научно-экономической обоснованности бизнес планов и нормативов (в процессе их разработки).

Осуществляется это обстоятельным ретроспективным анализом хозяйственной деятельности, посредством установления экономических закономерностей, выявления основных факторов, которые оказывали в прошлом и оказывают в будущем существенное влияние на хозяйственную деятельность;

- объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов (по данным учета и отчетности).

(Выполнение производственной программы по количеству и ассортименту изделий, сортности, качеству продукции, ритмичности производства, реализации продукции, выполнение договоров поставок и т.д.);

- определение экономической эффективности использования трудовых, материальных и финансовых ресурсов (отдельно и в совокупности).

(Эффективность использования средств и предметов труда, рабочей силы (по составу), финансовых ресурсов (собственных и заемных, основных и оборотных);

- контроль за осуществлением требований коммерческого расчета (в его полной и незавершенной форме);

- выявление и измерение внутренних резервов (на всех стадиях производственного процесса).

От этого зависит, будут ли приведены в действие все резервы;

- испытание оптимальности управленческих решений (на всех стадиях иерархической лестницы).

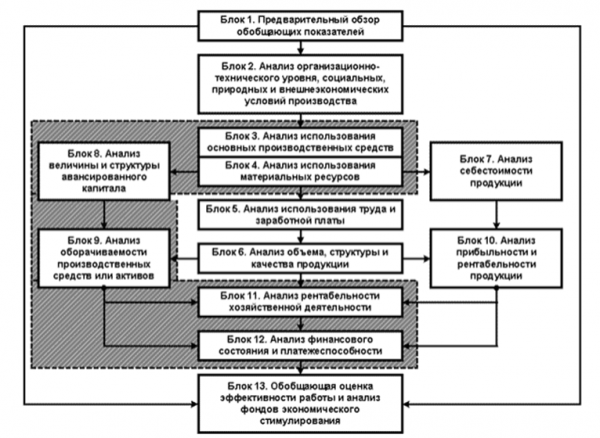

Комплексный анализ коммерческой организации, имеющей целью получение прибыли и достижение устойчивого финансового состояния, учитывает все факторы получения прибыли и повышения уровня рентабельности, укрепления финансовой устойчивости. Автор методики комплексного анализа Шеремет А.Д. предложил на основе информационной модели хозяйственной деятельности составлять общую блок-схему, в которой классифицируются факторы, показатели и устанавливается взаимосвязь между ними (см. рисунок 3).

Комплексный экономический анализ проводится в три этапа:

- Предварительный обзор обобщающих показателей (чтение отчетности);

- Углубленный анализ всех показателей и всех сторон хозяйственной деятельности в их взаимосвязи;

- Вывод, который заключается в обобщающей оценке эффективности работы предприятия

Анализ финансово-хозяйственной деятельности является связующим звеном между учетом и принятием управленческих решений. В процессе его учетная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разнообразных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и др. С помощью анализа финансово-хозяйственной деятельности достигается осмысление, понимание информации. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, повышает его эффективность.

Следовательно, экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений.

Как функция управления анализ финансово-хозяйственной деятельности тесно связан с планированием и прогнозированием производства, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль принадлежит анализу финансово-хозяйственной деятельности в подготовке информации для планирования, оценки качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. Утверждение планов для предприятия, по существу, также представляет собой принятие решений, которые обеспечивают развитие производства в будущем планируемом отрезке времени. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития предприятия, изыскиваются и учитываются дополнительные резервы производства.

Анализ финансово-хозяйственной деятельности является средством не только обоснования планов, но и контроля за их выполнением. Планирование начинается и завершается анализом результатов деятельности предприятия, что позволяет повысить уровень планирования, сделать его научно обоснованным [37, с.44].

Эта функция анализа — контроль за выполнением планов и подготовка информации для их обоснования — не ослабевает, а усиливается в рыночной экономике, поскольку в условиях неопределенности и изменчивости внешней среды требуется оперативная корректировка текущих и перспективных планов. Постоянно изменяющиеся внешние условия требуют, чтобы процесс планирования был непрерывным. Менеджер по планированию должен уметь оценивать и анализировать изменения каждой ситуации и оперативно вносить коррективы в планы предприятия.

Большая роль отводится анализу в определении и использовании резервов повышения эффективности производства. Он содействует рационализации, экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат, недостатков в работе и т.д. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности.

Таким образом, анализ финансово-хозяйственной деятельности является важным элементом в системе управления, в решении задач как тактического, так и стратегического характера, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

1