Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций. Бюджетная система позволяет осуществлять регулирование экономических и социальных процессов в интересах членов общества.

Главная экономическая роль бюджета выражается в том, что он формирует финансовую базу для функционирования органов государства и местного самоуправления. Сущность бюджета проявляется в тех общественных отношениях, которые связаны с концентрацией и использованием его средств. Этим определяется актуальность выбранной темы курсовой.

Как известно, бюджет на всех его уровнях играет огромную роль в развитии и процветании государства, продвижении научно-технического прогресса (бюджетные финансирования исследований и разработок), развитии экономики (особенно не прибыльных, но социально-значимых отраслей экономики посредством инвестирования, дотаций и т.д.).

Полнота бюджета, как правило, прямо пропорциональна благосостоянию граждан. Действительно, бюджетный дефицит, государственный долг побуждает государство усилить налоговое бремя, увеличить налогообложение, уменьшить финансирование всех секторов экономики, сократить статью расхода на медицину, образование и т.д. С другой стороны достаток бюджетных средств (бюджетный профицит) позволяет увеличить финансирование как государственного, так и частного сектора экономики, увеличить трансфертные отчисления, а так же отчисления во внебюджетные социальные фонды.

Целью данной работы является изучение теоретических вопросов по бюджетной системе, анализ бюджета Тульской области как одной из составляющих финансовой системы государства.

Работа состоит из введения, трех глав, заключения и списка литературы. В первой главе рассмотрены понятие и функции бюджета, а также планирование бюджетного процесса в Тульской области. Во второй главе рассматривается реальная практика функционирования бюджетного механизма Тульской области. Третья глава посвящена непосредственному анализу состояния бюджета Тульской области, где каждому элементу приурочены конкретные статистические данные, а также дана оценка действующей бюджетной системе.

В Бюджетном кодексе (Федеральный закон от 24 июля 1998 г. № 125-ФЗ) дано следующее определение бюджета: это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций органов государства и местного самоуправления.

Итоговая по предметной области « экономика» Чемакиной Ирины Авдеевны ...

... соответствующих специалистов (психологов, логопедов, педагогов и воспитателей) по работе с маленькими детьми. Выявленное противоречие позволило обозначить ... результате проведенных, маркетинговых исследований местного рынка в области сбыта высококачественных услуг в воспитании, развития и ... Так как работа с детьми – это гуманитарный процесс, важную роль в успешной реализации потраченных средств играет ...

Бюджетная система РФ — совокупность бюджетов всех уровней и государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права. Она состоит из бюджетов трех уровней:

- I уровень — федеральный бюджет и бюджеты государственных внебюджетных фондов;

- II уровень — бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

- III уровень — местные бюджеты.

Государственный внебюджетный фонд – форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации.

Помимо вышеперечисленных видов бюджетов существует еще консолидированный бюджет, который представляет собой свод бюджетов всех уровней на соответствующей территории. Например, консолидированный бюджет РФ включает в себя федеральный бюджет плюс бюджеты субъектов Российской Федерации.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т. е. для выполнения государством возложенных на него функций.

Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики.

Бюджетная система РФ построена на основе следующих принципов:

1. Принцип единства бюджетной системы, который обеспечивается единством бюджетного законодательства, денежной системы, бюджетной классификации, форм бюджетных документов и бюджетной отчетности, бюджетной политики и т.п.

2. Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ.

3. Самостоятельность бюджетов всех уровней, выражающаяся в наличии у каждого бюджета своих источников доходов, в праве каждого бюджета самостоятельно расходовать их по своему усмотрению и определять источники финансирования дефицита бюджета; в утверждении каждого бюджета соответствующими представительными органами; в исполнении каждого бюджета соответствующими исполнительными органами власти; в недопустимости компенсации за счет бюджетов других уровней потребности в доходах и дополнительных расходах.

4. Принцип сбалансированности бюджета означает, что объем расходов должен быть равен объему доходов плюс источники финансирования дефицита бюджета (размер дефицита бюджетов всех уровней ограничен Бюджетным кодексом).

При этом бюджеты всех уровней должны быть утверждены без профицита бюджета. Профицит — это превышение доходов бюджета над расходами.

5. Принцип эффективного и экономного использования бюджетных средств.

Государственный бюджет

... трёх пунктов, из которых два или более детализированы в подпунктах. 24. «Нельзя добиться экономического процветания налетами на государственную казну» (Г. Гувер) ... дефицит 17. Задание 9. Правительству государства Т удалось сократить дефицит государственного бюджета, уменьшив расходы на содержание государственного аппарата. Какие еще расходные статьи могут содержаться в государственном ...

6. Принцип достоверности бюджета означает надежность показателей бюджетов, их адекватность существующему экономическому положению. Нарушение этого принципа ведет к серьезным финансовым последствиям. Примером может служить бюджетный кризис 1997г. и секвестр бюджета (пропорциональное снижение государственных расходов по всем статьям бюджета, кроме защищенных).

7. Принцип полноты отражения доходов и расходов бюджетов означает необходимость их отражения в бюджетах в полном объеме и в обязательном порядке.

8. Принцип гласности, т.е. необходимость публикации законов о бюджетах и отчетов об их исполнении в открытой печати.

9. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в адрес конкретных получателей с обозначением цели их использования.

Бюджетное планирование — важнейшая составная часть финансового планирования, подчиненная требованиям финансовой политики государства. Его экономическая сущность заключается в централизованном распределении и перераспределении стоимости общественного продукта и национального дохода между звеньями финансовой системы на основе государственной социально-экономической программы развития страны в процессе становления и исполнения бюджетов и внебюджетных фондов разного уровня. Бюджетное планирование осуществляется уполномоченными законом органами государственной власти и включает в себя бюджетный процесс, его нормативно-правовую базу и организационную основу, а также вопросы теории и методологии составления бюджетов государства. В качестве принципов бюджетного планирования выделяют, в частности, единство правового регулирования, непрерывность планирования годового бюджета, балансовый метод и др.

Бюджетный процесс — регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджеты, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением (ст. 6 БК РФ).

Бюджетный процесс включает в себя 4 стадии бюджетной деятельности:

- составление проектов бюджетов;

- рассмотрение и утверждение бюджетов;

- исполнение бюджетов;

- составление отчетов об исполнении бюджетов и их утверждение.

Составной частью бюджетного процесса является бюджетное регулирование — перераспределение финансовых ресурсов меду бюджетами разного уровня.

Основные понятия, содержание и механизм осуществления бюджетного процесса, бюджетные права органов государственной власти и местного самоуправления на территории Тульской области определяет Закон Тульской области «О бюджетном процессе в Тульской области» от 02.03.95 г. Закон описывает взаимодействие между федеральным бюджетом, бюджетом Тульской области и местными бюджетами, а также взаимоотношения бюджетов с предприятиями, организациями и учреждениями как самостоятельно хозяйствующими субъектами с целью сочетания их экономических интересов в соответствии с бюджетно-финансовой политикой Тульской области.

Ежегодно принимается закон об областном бюджете на текущий год, в котором подробно расписан механизм формирования доходов и расходов, определены основные параметры бюджета.

Государственный финансовый контроль

... или уплачивают налоги в государственный бюджет. Финансовый контроль государства обеспечивает необходимую в экономике обратную связь, систематическую сверку планов и фактических результатов, что является необходимым условием принятия правильных управленческих решений. Государственный контроль во многом ...

Бюджетная система области представляет собой совокупность областного бюджета и местных бюджетов, основанную на экономических отношениях и юридических нормах.

Составной частью бюджетного процесса является бюджетное регулирование, представляющее частичное перераспределение финансовых ресурсов между бюджетами разных уровней, в том числе посредством регулирующих налогов, дотаций, субвенций и трансфертов в соответствии с законодательством Российской Федерации.

Составление бюджета производится на основе концепции социально-экономического развития Российской Федерации, налогового и бюджетного законодательства, законов области, утвержденных областной Думой, целевых программ, постановлений областной Думы, прогнозных, ценовых и объемных показателей деятельности юридических и физических лиц, прогноза социально-экономического развития области, районов и городов области.

Областной бюджет утверждается в форме закона Тульской области, местные бюджеты — в форме решений органов местного самоуправления.

Исполнительные органы государственной власти области ежегодно составляют консолидированный бюджет области.

В статье 3 Закона утверждается принцип самостоятельности областного и местных бюджетов как части бюджетной системы области заключается в том, что утверждение и исполнение областного бюджета осуществляется органами государственной власти области, а утверждение и исполнение местных бюджетов – органами местного самоуправления.

Самостоятельность обеспечивается наличием собственных источников доходов и правом определять направления их использования и расходования.

Основы бюджетного процесса определены в статье 4:

«К ведению исполнительных органов государственной власти (администрации области) и местного самоуправления относятся составление проекта соответствующего бюджета, исполнение этого бюджета и контроль за использованием выделенных бюджетных ассигнований.

К ведению областной Думы и представительных органов местного самоуправления относятся рассмотрение проекта соответствующего бюджета, утверждение этого бюджета, контроль за его исполнением, утверждение отчета об его исполнении.

Вмешательство иных органов и организаций в процесс составления проекта, утверждения и исполнения бюджета не допускается, за исключением случаев, предусмотренных законодательными актами Российской Федерации».

Исполнение бюджетов:

Утвержденные бюджеты по доходам и расходам являются основой для выделения бюджетных ассигнований. В случае неутверждения проекта бюджета до начала финансового года решение о финансировании из бюджета принимается представительными органами государственной власти или местного самоуправления.

Исполнительные органы совместно с другими органами организуют исполнение соответствующих бюджетов, обеспечивают поступление доходов.

Условия секвестра бюджетов:

В случаях, когда при исполнении бюджетов фактический уровень дефицита бюджетов превышает установленный или происходит значительное снижение поступлений доходов, представительный орган по предложению исполнительного органа принимает решение о введении секвестра расходов.

Механизм секвестра может вводиться также в случае, если в ходе исполнения бюджета дефицит не уменьшается, результатом чего является невозможность финансирования предусмотренных в бюджете мероприятий.

К защищенным статьям относятся расходы на:

- заработную плату работников бюджетных организаций;

- питание в лечебных, образовательных (школьных и дошкольных) учреждениях и учреждениях социальной защиты;

- приобретение минимально необходимых по ассортименту и объему медикаментов и перевязочных средств;

- иные социальные гарантии, относимые к защищенным статьям решением (постановлением) представительного органа при утверждении соответствующего бюджета по согласованию с исполнительным органом.

Защищенные статьи расходов подлежат исполнению в полном объеме с учетом индексации, в первоочередном порядке.

При недостаточности бюджетных средств для покрытия защищенных статей расходов или в случае временных финансовых затруднений в процессе исполнения утвержденного бюджета исполнительные органы могут получать процентные или беспроцентные ссуды из иных бюджетов и других финансовых источников, включая кредиты коммерческих банков, а также по совместному решению представительных и исполнительных органов в установленном порядке выпускать займы, лотереи на инвестиционные цели на соответствующих территориях.

Контроль за правильностью использования предприятиями, учреждениями и организациями выделенных им из бюджета ассигнований обязаны осуществлять администрация области и исполнительные органы местного самоуправления.

В случае нецелевого использования средств, выделенных из областного бюджета, по решению администрации, согласованному с областной Думой, субсидирование прекращается, а выделенные средства подлежат возврату в областной бюджет.

Исполнительные органы государственной власти области и местного самоуправления составляют и представляют отчеты об исполнении соответствующих бюджетов представительным (законодательным) органам государственной власти области и местного самоуправления по итогам финансового года.

Представительные органы по результатам рассмотрения отчетов об исполнении соответствующих бюджетов за финансовый год принимают решение об их утверждении либо не утверждении.

Администрация области на основе анализа социально-экономической ситуации в области с учетом данных об исполнении консолидированного и областного бюджетов разрабатывает прогноз экономического и социального развития области и целевые программы.

Предприятия, организации и учреждения всех форм собственности, расположенные на территории области, включая финансовые органы, налоговые службы и органы статистики, в порядке, установленном законодательством, обязаны предоставить сведения, необходимые для составления прогноза экономического и социального развития области, сводного финансового баланса и целевых программ.

Основные направления бюджетно-финансовой политики определяются администрацией области на основе экономической политики Российской Федерации и Тульской области и включают в себя вопросы цен, налогов, кредитов и денежного обращения.

Бюджетно-финансовая политика в области проводится согласованно с федеральными органами государственной власти и органами местного самоуправления.

В части доходов бюджетно-финансовая политика области выражается:

- в определении темпов роста доходов бюджета области;

- в расчете соотношений между отдельными видами доходов;

- в установлении категорий налогоплательщиков, налогообложение которых может быть ослаблено или усилено;

- в обосновании налоговых ставок по федеральным и областным налогам.

В части расходов бюджетно-финансовая политика области выражается:

- в определении темпов роста бюджетных расходов как в целом, так и по отдельным отраслям;

- в установлении приоритетов в расходовании средств и составе защищенных статей бюджета;

- в расчете соотношения текущих расходов и расходов развития;

- в выработке механизма поддержки местных бюджетов;

- в обосновании выделения бюджетных ассигнований на областные программы.

Работу по составлению проекта областного бюджета и бюджета области осуществляет администрация области. Комитеты областной Думы рассматривают проект закона «Об областном бюджете» и готовят свои заключения с замечаниями и предложениями.

Областная Дума при принятии закона вправе внести в него изменения при условии согласования их с администрацией области.

Принятый закон «Об областном бюджете» является основанием для выделения ассигнований из областного бюджета. Администрация области организует исполнение областного бюджета, обеспечивает поступление доходов и осуществляет контроль за правильностью использования предприятиями, учреждениями и организациями выделенных им из областного бюджета ассигнований.

Контроль за исполнением областного бюджета осуществляется контрольной комиссией областной Думы путем проверки текущей бюджетной отчетности и в процессе рассмотрения годового отчета об исполнении областного бюджета. Информация об исполнении областного бюджета представляется областным финансовым управлением ежемесячно нарастающим итогом с начала года.

Контрольная комиссия представляет материалы проверок в комитет по бюджету, финансово-экономическому и налоговому законодательству областной Думы.

В постановлении Тульской областной думы «Об основных направлениях бюджетной и налоговой политики Тульской области на 2008 год» сказано, что бюджетная политика на 2008 год соответствует долгосрочным целям социально-экономического развития Тульской области: повышению качества жизни населения, развитию институтов гражданского общества, повышению конкурентоспособности экономики области.

1. Бюджетная политика в области доходов

Приоритетами проводимой в регионе налоговой политики на 2008 и на среднесрочный период стали: создание максимально комфортных условий для расширения экономической деятельности и перехода экономики на инновационный путь развития, а также снижение масштабов уклонения от налогообложения.

Для реализаии поставленной цели необходимо решить следующие задачи:

1. Сочетать неукоснительное исполнение федерального законодательства с отстаиванием интересов региона, рассматривать проекты федеральных законов и других нормативных актов с точки зрения экономических интересов области.

2. Развивать региональное налоговое законодательство.

3. Обеспечить повышение собираемости налогов на территории области за счет:

- налога на доходы физических лиц путем применения методов осуществления контроля выплаты официальной заработной платы в размере не ниже прожиточного минимума.

- целенаправленной работы с предпринимателями-недоимщиками по погашению накопленной задолжности по начисленным налогам, пеням и штрафам

- и другие.

2. Бюджетная политика в области расходов

Важнейшими задачами бюджетной политики на 2008 год и среднесрочную перспективу являются:

- повышение уровня жизни населения на основе совершенствования системы оплаты труда.

- создание условий для обеспечения сбалансированности бюджетной системы области.

- исполнение принятых расходных обязательств.

совершенствование бюджетного процесса в тульской области за чсчет повышения качества управления финансами и повышения эффективности бюджетных расходов.

Доходы бюджета — это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, субъектов РФ и местного самоуправления. Доходы делятся на группы, подгруппы, статьи и подстатьи (четыре уровня).

Они подразделяются на четыре группы: налоговые, неналоговые, безвозмездные поступления и доходы целевых бюджетных фондов.

Налоговые доходы состоят из следующих подгрупп:

- налоги на прибыль (доход), прирост капитала;

- налоги на товары и услуги, лицензионные и регистрационные сборы;

- налоги на совокупный доход;

- налоги на имущество;

- платежи за пользование природными ресурсами;

- налоги на внешнюю торговлю и внешнеэкономические операции;

- прочие налоги, пошлины, сборы.

Неналоговые доходы включают следующие подгруппы:

- доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности;

- доходы от продажи земли и нематериальных активов;

- поступления капитальных трансфертов из негосударственных источников;

- административные платежи и сборы;

- штрафные санкции, возмещение ущерба;

- доходы от внешнеэкономической деятельности;

- прочие неналоговые доходы.

Безвозмездные перечисления состоят из подгрупп:

- от нерезидентов;

- от бюджетов других уровней;

- от государственных внебюджетных фондов;

- от государственных организаций;

- от наднациональных организаций;

- средства, передаваемые в целевые бюджетные фонды.

Доходы целевых бюджетных фондов включают в себя следующие целевые бюджетные фонды: дорожные фонды; экологические фонды; Федеральный фонд МНС и Федеральной службы налоговой полиции РФ; Фонд развития таможенной системы РФ; Государственный фонд борьбы с преступностью; Фонд воспроизводства минерально-сырьевой базы; Фонд Министерства РФ по атомной энергии; Целевой бюджетный фонд содействия военной реформе; Фонд управления, изучения, сохранения и воспроизводства водных биологических ресурсов; Федеральный фонд восстановления и охраны водных объектов.

В свою очередь подгруппы делятся на статьи и подстатьи. Так, подгруппа «налоги на прибыль (доход), прирост капитала» делится на две статьи: налог на прибыль (доход) предприятий и организаций и подоходный налог с физических лиц. Статья «подоходный налог с физических лиц» делится на три подстатьи: подоходный налог, удерживаемый предприятиями, учреждениями и организациями, подоходный налог, удерживаемый налоговыми органами, и налог на игорный бизнес.

В консолидированный бюджет Тульской области за 2008 год поступило 41 990 600,8 тыс. рублей, или 110,1% от объема запланированных доходов. Собственные доходы поступили в объеме 31 590 937,4 тыс. рублей, что составляет 113,2% к уточненному плану на 2008 год , или 135% к годовому плану.

Исполнение консолидированного бюджета Тульской области по налоговым и неналоговым доходам в 2007 году составило 24,8 млрд. рублей. К уровню 2006 года объем доходов консолидированного бюджета области вырос на 35,5%. В 2008 году удвоились объемы их поступлений к уровню 2005 года.

Таблица 1. Отчет по доходной части бюджета.

|

Наименование показателей |

Уточненный план 2008 года (тыс. рублей) |

Оценка исполнения за 2008 год (тыс. рублей) |

Процент исполнения |

|

НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ |

20 133 667,0 |

23 292 459,5 |

115,7 |

|

НАЛОГИ НА ПРИБЫЛЬ, ДОХОДЫ |

14 705 233,6 |

17 616 194,7 |

119,8 |

|

НАЛОГИ НА ТОВАРЫ (РАБОТЫ, УСЛУГИ), РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ |

3 145 842,4 |

3 020 381,4 |

96,0 |

|

НАЛОГИ НА СОВОКУПНЫЙ ДОХОД |

3 548,7 |

4 962,2 |

139,8 |

|

НАЛОГИ НА ИМУЩЕСТВО |

1 942 393,5 |

2 090 841,0 |

107,6 |

|

НАЛОГИ, СБОРЫ И РЕГУЛЯРНЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ |

67 674,2 |

88 016,6 |

130,1 |

|

ГОСУДАРСТВЕННАЯ ПОШЛИНА |

98,2 |

244,3 |

свыше 100 % |

|

ЗАДОЛЖЕННОСТЬ И ПЕРЕРАСЧЕТЫ ПО ОТМЕНЕННЫМ НАЛОГАМ, СБОРАМ И ИНЫМ ОБЯЗАТЕЛЬНЫМ ПЛАТЕЖАМ |

44 093,6 |

53 398,3 |

121,1 |

|

ДОХОДЫ ОТ ИСПОЛЬЗОВАНИЯ ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ В ГОСУДАРСТВЕННОЙ И МУНИЦИПАЛЬНОЙ СОБСТВЕННОСТИ |

88 749,6 |

212 451,6 |

свыше 100 % |

|

ПЛАТЕЖИ ПРИ ПОЛЬЗОВАНИИ ПРИРОДНЫМИ РЕСУРСАМИ |

31 974,1 |

28 456,1 |

89,0 |

|

ДОХОДЫ ОТ ОКАЗАНИЯ ПЛАТНЫХ УСЛУГ И КОМПЕНСАЦИИ ЗАТРАТ ГОСУДАРСТВА |

5 897,6 |

65 097,0 |

свыше 100 % |

|

ДОХОДЫ ОТ ПРОДАЖИ МАТЕРИАЛЬНЫХ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ |

54 370,0 |

74 211,8 |

136,5 |

|

АДМИНИСТРАТИВНЫЕ ПЛАТЕЖИ И СБОРЫ |

44 214,0 |

64 871,9 |

146,7 |

|

ШТРАФЫ, САНКЦИИ, ВОЗМЕЩЕНИЕ УЩЕРБА |

51,6 |

7 000,3 |

свыше 100 % |

|

ПРОЧИЕ НЕНАЛОГОВЫЕ ДОХОДЫ |

7 578,1 |

||

|

ДОХОДЫ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ ВОЗВРАТА ОСТАТКОВ СУБСИДИЙ И СУБВЕНЦИЙ |

1 379,7 |

21 296,8 |

свыше 100 % |

|

ВОЗВРАТ ОСТАТКОВ СУБСИДИЙ И СУБВЕНЦИЙ ПРОШЛЫХ ЛЕТ |

-1 853,8 |

-62 542,6 |

свыше 100 % |

|

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ |

7 777 344,2 |

8 298 477,9 |

106,7 |

|

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ ОТ ДРУГИХ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ |

6 820 825,8 |

7 609 822,3 |

111,6 |

|

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ ОТ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) ОРГАНИЗАЦИЙ |

956 518,4 |

688 655,6 |

72,0 |

|

ВСЕГО ДОХОДОВ |

27 911 011,2 |

31 590 937,4 |

113,2 |

Расходы бюджета — это денежные средства, направляемые на финансовое обеспечение задач и функций государственного и местного самоуправления. Различают три структуры расходов бюджета: функциональную, экономическую и ведомственную.

Функциональная классификация — группировка расходов бюджетов всех уровней, отражающая направление бюджетных средств на выполнение основных функций государства. Группировка имеет четырехуровневую структуру: разделы и подразделы, целевые статьи и виды расходов.

Разделы:

- государственное управление и местное самоуправление;

- судебная власть;

- международная деятельность;

- национальная оборона;

- правоохранительная деятельность и обеспечение безопасности государства;

- фундаментальные исследования и содействие научно-техническому прогрессу;

- промышленность, энергетика и строительство;

- сельское хозяйство, рыболовство и др.

Разделы делятся на подразделы. Так, раздел «Международная деятельность» состоит из следующих подразделов: международное сотрудничество; участие в миротворческой деятельности; реализация межгосударственных договоров в рамках СНГ; международные культурные, научные и информационные связи; экономическая и гуманитарная помощь другим государствам.

Ведомственная классификация — это группировка расходов, отражающая распределение бюджетных средств по главным распорядителям средств федерального бюджета. Главный распорядитель средств — руководитель органа государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств.

Экономическая классификация — группировка расходов бюджетов всех уровней по экономическому содержанию, отражающая виды финансовых операций, с помощью которых государство выполняет свои функции как внутри страны, так и во взаимоотношениях с другими странами. Расходы делятся на категории, группы, предметные статьи и подстатьи (всего четыре уровня).

Различают три категории расходов: текущие, капитальные расходы, предоставление кредитов (бюджетных ссуд) за вычетом погашения.

Текущие расходы — это часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, бюджетных учреждений и т. п. В категорию «Текущие расходы» включаются следующие группы: закупки товаров и услуг; выплаты процентов; субсидии и текущие трансферты; оплата услуг по признанию прав собственности за рубежом. В свою очередь в группу «Закупка товаров и услуг» включаются следующие предметные статьи: оплата труда государственных служащих; начисления на оплату труда; приобретение предметов снабжения и расходных материалов; командировки и служебные разъезды, оплата транспортных услуг, оплата услуг связи, оплата коммунальных услуг, оплата геологоразведочных работ и др. Предметные статьи разделяются на подстатьи, которые отражают наиболее детальное распределение доходов бюджета.

Капитальные расходы — это часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность. В составе капитальных расходов может быть выделен бюджет развития. Капитальные расходы имеют следующие группы: капитальные вложения в основные фонды, создание государственных запасов и резервов, приобретение земли и нематериальных активов, капитальные трансферты.

Расходная часть бюджета тульской области за 2008 год составила 31 987 310,3 тыс. рублей, что составило 105,2% от уточненного плана, или 128,6% от начального плана.

Таблица 2. Отчет по расходной части бюджета.

|

Наименование показателей |

Уточненный план 2008 года (тыс. рублей) |

Оценка исполнения за 2008 год (тыс. рублей) |

Процент исполнения |

|

1 |

2 |

3 |

4 |

|

Общегосударственные вопросы |

1 823 799,4 |

1 811 816,1 |

99,3 |

|

Национальная оборона |

26 348,9 |

32 672,0 |

124,0 |

|

Национальная безопасность и правоохранительная деятельность |

1 717 136,8 |

1 644 879,2 |

95,8 |

|

Национальная экономика |

4 400 130,0 |

5 060 915,5 |

115,0 |

|

Жилищно-коммунальное хозяйство |

322 628,7 |

325 743,7 |

101,0 |

|

Охрана окружающей среды |

118 177,3 |

125 277,8 |

106,0 |

|

Образование |

2 354 658,2 |

2 266 848,4 |

96,3 |

|

Культура, кинематография, средства массовой информации |

485 093,3 |

487 658,3 |

100,5 |

|

Здравоохранение, физическая культура и спорт |

2 816 611,3 |

3 233 851,1 |

114,8 |

|

Социальная политика |

5 518 657,2 |

5 875 583,5 |

106,5 |

|

Межбюджетные трансферты |

10 815 720,4 |

11 122 064,7 |

102,8 |

|

Дотации бюджетам субъектов Российской Федерации и муниципальных образований |

2 065 841,9 |

2 065 841,9 |

100,0 |

|

Субсидии бюджетам субъектов Российской Федерации и муниципальных образований (межбюджетные субсидии) |

3 377 817,8 |

3 239 535,8 |

95,9 |

|

Субвенции бюджетам субъектов Российской Федерации и муниципальных образований |

4 059 026,5 |

4 483 704,2 |

110,5 |

|

Иные межбюджетные трансферты |

78 127,5 |

78 523,4 |

100,5 |

|

Межбюджетные трансферты бюджетам государственных внебюджетных фондов |

1 234 906,7 |

1 254 459,4 |

101,6 |

|

ИТОГО РАСХОДОВ |

30 398 961,5 |

31 987 310,3 |

105,2 |

Расходы консолидированного бюджета составили 43730305,0 тыс. рублей, или 103,8% от запланированных.

Консолидированный бюджет области за январь-июль 2008 года по доходам исполнен в сумме 24476,8 млн. рублей (64,4% к годовому плану, 136,0% к январю-июлю 2007 года), в том числе 19246 млн. рублей получено собственных доходов (64% к годовому плану, 78,6% общей суммы доходов).

Наибольшая доля (74,7%) собственных доходов бюджета сформирована за счет поступлений 3-х налогов: налога на прибыль организаций (32,8%), налога на доходы физических лиц (32,9%), акцизов (9,0%).

По сравнению с соответствующим периодом 2007 года поступления собственных доходов в консолидированный бюджет области возросли на 41,8%, в том числе поступления по налогу на доходы физических лиц увеличились на 42,8%, по налогу на прибыль организаций – на 69,5%, по акцизам — на 21,3%, по налогу на имущество организаций — на 26,6%.

Расходы консолидированного бюджета области за январь-июль 2008 года исполнены в сумме 20209,7 млн. рублей (48,2% к годовому плану, 136,8% к январю-июлю 2007 года).

На инвестиционные расходы (увеличение стоимости основных фондов) направлено 1656,9 млн. рублей (8,2% всех расходов, 162,3% к январю-июлю 2007 года), из них в жилищно-коммунальное хозяйство – 374,9 млн. рублей, здравоохранение и спорт – 337,5 млн. рублей, образование – 200,0 млн. рублей, общегосударственные вопросы – 84,7 млн. рублей, национальную экономику – 555,3 млн. рублей.

Собственные доходы по отношению к расходам консолидированного бюджета области составили 95,2%.

Бюджет Тульской области за январь-июль 2008 года по доходам исполнен в сумме 18472,4 млн. рублей (66,2% к годовому плану, 142,3% к уровню января-июля 2007 года), по расходам — в сумме 14833,4 млн. рублей (48,8% к годовому плану, 139,2% к уровню января-июля 2007 года), из них 1179,0 млн. рублей (7,9% всех расходов) направлено на образование, 1264,8 млн. рублей (8,5% всех расходов) — на здравоохранение и спорт, 2847,8 млн. рублей (19,2% всех расходов) — на социальную политику, 5549,1 млн. рублей (37,4% всех расходов) — на предоставление межбюджетных трансфертов.

Новые возможности бюджета концентрируются на решении приоритетных задач развития региона, прежде всего, в социальной сфере. Так, если сравнивать с 2005 годом, в 2008 году расходы на развитие здравоохранения выросли более чем в два раза, на образование – в 2,3 раза, на реализацию программы по переселению граждан из ветхого и аварийного жилья – почти в 2,5 раза, и более чем в 20 раз – на газификацию населенных пунктов нашего региона.

Уровень жизни населения: за семь месяцев текущего года номинальные денежные доходы населения области сложились в объеме 114114,6 млн. рублей и по сравнению с соответствующим периодом 2007 года увеличились на 34,7%.

Реальные располагаемые денежные доходы населения (доходы за вычетом обязательных платежей с учетом изменения потребительских цен на товары и услуги) в январе-июле 2008 года увеличились на 10,7% по отношению к соответствующему периоду прошлого года. По прогнозной оценке, за 2008 год они увеличатся на 9,7% по сравнению с 2007 годом.

В расчете на душу населения в среднем приходилось 10408,0 рублей денежных доходов, что на 35,9% больше, чем за аналогичный период 2007 года и на 3,6% выше значения января-июня текущего года.

По прогнозной оценке, среднедушевые денежные доходы в 2008 году составят 10679,0 рублей.

Соотношение среднедушевого дохода и величины прожиточного минимума за январь-июль 2008 года составило 249,4% против 229,0% в 2007 году.

По сравнению с соответствующим периодом 2007 года потребительские расходы увеличились на 36,2%. Среднедушевые потребительские расходы увеличились на 36,7% и составили 7508 рублей.

Соотношение среднедушевых расходов и величины прожиточного минимума составило 179,9% против 164,2% в 2007 году.

Областной бюджет Тульской области, являясь основным финансовым планом региона, главным средством аккумулирования финансовых средств, дает областной власти реальную возможность осуществления властных полномочий: реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию — фиксирует избранный стиль осуществления управления областью. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития региона и самостоятельной роли не играет.

Однако именно бюджет, показывая размеры необходимых руководству финансовых ресурсов и реально имеющихся резервов, определяет конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики администрации.

Через бюджет происходит перераспределение дохода. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, кредит, расходы), является ведущим звеном финансовой системы .

1. Беляев Ю.А. Финансы местного самоуправления // Финансы, 1997, № 11

2. Бюджетный кодекс Российской федерации (принят 17 июля 1998 года).

3. Закон Тульской области «Об бюджете Тульской области на 2008 г» (принят 20 декабря 2007года).

4. Закон Тульской области «О бюджетном финансировании в Тульской области» от 02.03.95

5. Закон Тульской области «О бюджетном процессе в Тульской области» (принят 07.06.2004 года).

6. Креймер М.. Доходы бюджета субъекта федерации и их источники. Новосибирск, 2003.

7. Курс экономической теории: Учебник / Под общей ред. проф. М.Н. Чепурина, проф. Е.А. Киселевой. — Киров.: Издательство «АСА», 1997.

8. Литовских А.М., Шевченко И.К. Финансы, денежное обращение и кредит. Учебное пособие. Таганрог: Изд-во ТРТУ, 2003.

9. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6.

|

10. Приложение № 14 к письму губернатора Тульской области от 04.12.2008. 11. Приложение № 15 к письму губернатора Тульской области от 04.12.2008. |

||

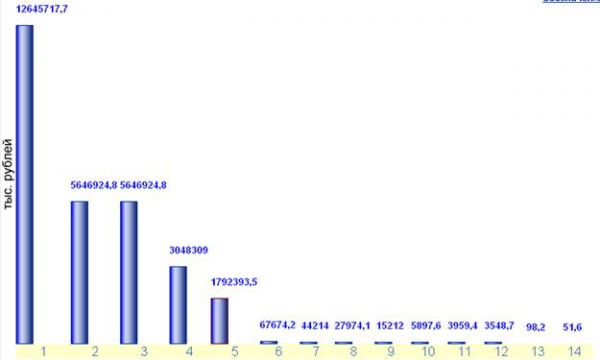

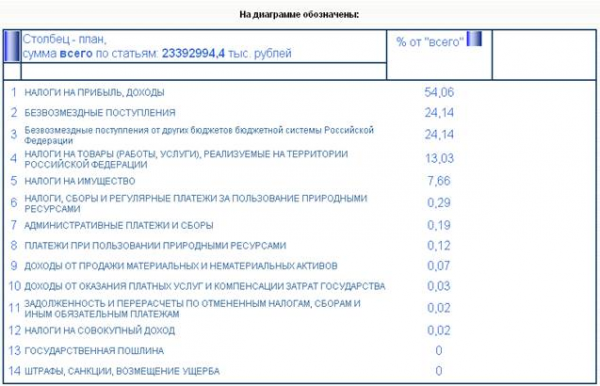

Рис. 1. Структура доходной части бюджета Тульской области на 2008 год

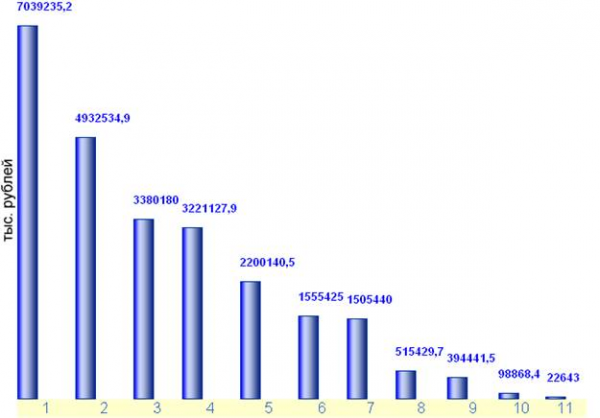

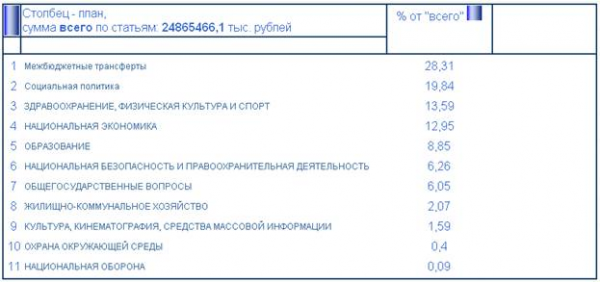

Рис. 2. Структура расходной части бюджета Тульской области за 2008 год.

Таблица 3. Оценка исполнения консолидированного бюджета Тульской области на 2008 год

|

Наименование показателей |

Уточненный план 2008 года (тыс. рублей) |

Оценка исполнения за 2008 год (тыс. рублей) |

Процент исполнения |

|

2 |

3 |

4 |

5 |

|

НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ |

30 231 113,0 |

33 558 865,4 |

111,0 |

|

НАЛОГИ НА ПРИБЫЛЬ, ДОХОДЫ |

19 619 588,3 |

22 909 313,7 |

116,8 |

|

Налог на прибыль организаций |

7 669 890,0 |

10 474 397,2 |

136,6 |

|

Налог на доходы физических лиц |

11 949 698,3 |

12 434 916,5 |

104,1 |

|

НАЛОГИ НА ТОВАРЫ (РАБОТЫ, УСЛУГИ), РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ |

3 145 842,4 |

3 020 381,4 |

96,0 |

|

Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

3 145 842,4 |

3 020 381,4 |

96,0 |

|

НАЛОГИ НА СОВОКУПНЫЙ ДОХОД |

1 288 209,0 |

1 401 495,8 |

108,8 |

|

Налог, взимаемый в связи с применением упрощенной системы налогообложения |

655 547,0 |

770 273,0 |

117,5 |

|

Единый налог на вмененный доход для отдельных видов деятельности |

620 639,1 |

616 336,1 |

99,3 |

|

Единый сельскохозяйственный налог |

12 022,9 |

14 886,7 |

123,8 |

|

НАЛОГИ НА ИМУЩЕСТВО |

3 263 668,0 |

3 487 811,1 |

106,9 |

|

Налог на имущество физических лиц |

64 344,2 |

64 171,0 |

99,7 |

|

Налог на имущество организаций |

2 043 377,6 |

2 211 605,1 |

108,2 |

|

Транспортный налог |

215 481,7 |

259 030,8 |

120,2 |

|

Налог на игорный бизнес |

270 109,4 |

283 686,6 |

105,0 |

|

Земельный налог |

670 355,1 |

669 317,6 |

99,8 |

|

НАЛОГИ, СБОРЫ И РЕГУЛЯРНЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ |

67 674,2 |

88 016,6 |

130,1 |

|

Налог на добычу полезных ископаемых |

67 674,2 |

87 466,6 |

129,2 |

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

550,0 |

||

|

ГОСУДАРСТВЕННАЯ ПОШЛИНА |

123 435,3 |

131 996,8 |

106,9 |

|

ЗАДОЛЖЕННОСТЬ И ПЕРЕРАСЧЕТЫ ПО ОТМЕНЕННЫМ НАЛОГАМ, СБОРАМ И ИНЫМ ОБЯЗАТЕЛЬНЫМ ПЛАТЕЖАМ |

51 758,7 |

66 655,5 |

128,8 |

|

Налог на прибыль организаций, зачислявшийся до 1 января 2005 года в местные бюджеты |

41 627,6 |

45 356,7 |

109,0 |

|

Акцизы |

3,8 |

||

|

Платежи за пользование природными ресурсами |

2 388,2 |

||

|

Налоги на имущество |

8 923,1 |

15 961,6 |

178,9 |

|

Налог на имущество предприятий |

2 253,2 |

2 681,6 |

119,0 |

|

Налог с владельцев транспортных средств и налог на приобретение транспортных средств |

2,6 |

-250,0 |

свыше 100 % |

|

Налог на пользователей автомобильных дорог |

210,2 |

1 500,0 |

свыше 100 % |

|

Налог с имущества, переходящего в порядке наследования или дарения |

250,0 |

||

|

Земельный налог (по обязательствам, возникшим до 1 января 2006 года) |

6 457,1 |

11 780,0 |

182,4 |

|

Прочие налоги и сборы (по отмененным налогам и сборам субъектов Российской Федерации) |

1 468,0 |

||

|

Прочие налоги и сборы (по отмененным местным налогам и сборам) |

1 208,0 |

1 477,2 |

122,3 |

|

ДОХОДЫ ОТ ИСПОЛЬЗОВАНИЯ ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ В ГОСУДАРСТВЕННОЙ И МУНИЦИПАЛЬНОЙ СОБСТВЕННОСТИ |

1 405 620,1 |

1 516 128,4 |

107,9 |

|

Доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям |

591,9 |

378,5 |

63,9 |

|

Проценты, полученные от предоставления бюджетных кредитов внутри страны |

4 016,8 |

5 005,3 |

124,6 |

|

Доходы, получаемые в виде арендной платы либо иной платы за передачу в возмездное пользование государственного и муниципального имущества (за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных) |

1 233 583,1 |

1 357 142,8 |

110,0 |

|

Платежи от государственных и муниципальных унитарных предприятий |

118 350,6 |

96 613,9 |

81,6 |

|

Прочие доходы от использования имущества и прав, находящихся в государственной и муниципальной собственности (за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных) |

49 077,7 |

56 987,9 |

116,1 |

|

ПЛАТЕЖИ ПРИ ПОЛЬЗОВАНИИ ПРИРОДНЫМИ РЕСУРСАМИ |

67 256,2 |

55 929,1 |

83,2 |

|

Плата за негативное воздействие на окружающую среду |

66 882,1 |

54 946,1 |

82,2 |

|

Платежи при пользовании недрами |

350,0 |

503,5 |

143,9 |

|

Плата за использование лесов |

24,1 |

479,5 |

свыше 100 % |

|

ДОХОДЫ ОТ ОКАЗАНИЯ ПЛАТНЫХ УСЛУГ И КОМПЕНСАЦИИ ЗАТРАТ ГОСУДАРСТВА |

7 083,7 |

65 938,2 |

свыше 100 % |

|

Лицензионные сборы |

5 500,0 |

7 000,0 |

127,3 |

|

Прочие доходы от оказания платных услуг и компенсации затрат государства |

1 583,7 |

58 938,2 |

свыше 100 % |

|

ДОХОДЫ ОТ ПРОДАЖИ МАТЕРИАЛЬНЫХ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ |

1 019 255,0 |

669 733,4 |

65,7 |

|

Доходы от продажи квартир |

884,8 |

3 144,4 |

свыше 100 % |

|

Доходы от реализации имущества, находящегося в государственной и муниципальной собственности (за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных) |

691 391,7 |

208 323,5 |

30,1 |

|

Доходы от продажи земельных участков, находящихся в государственной и муниципальной собственности (за исключением земельных участков автономных учреждений) |

326 978,5 |

458 265,5 |

140,2 |

|

АДМИНИСТРАТИВНЫЕ ПЛАТЕЖИ И СБОРЫ |

44 316,7 |

64 871,9 |

146,4 |

|

ШТРАФЫ, САНКЦИИ, ВОЗМЕЩЕНИЕ УЩЕРБА |

108 249,3 |

120 626,3 |

111,4 |

|

ПРОЧИЕ НЕНАЛОГОВЫЕ ДОХОДЫ |

21 009,9 |

22 509,8 |

107,1 |

|

Возмещение потерь сельскохозяйственного производства, связанных с изъятием сельскохозяйственных угодий (по обязательствам, возникшим до 1 января 2008 года) |

1 942,0 |

7 410,6 |

свыше 100 % |

|

Прочие неналоговые доходы |

19 067,9 |

15 095,9 |

79,2 |

|

Суммы по искам о возмещении вреда, причиненного окружающей среде |

3,3 |

||

|

ВОЗВРАТ ОСТАТКОВ СУБСИДИЙ И СУБВЕНЦИЙ ПРОШЛЫХ ЛЕТ |

-1 853,8 |

-62 542,6 |

свыше 100 % |

|

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ |

7 339 461,4 |

7 851 286,1 |

107,0 |

|

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ ОТ ДРУГИХ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ |

6 382 943,0 |

7 162 630,5 |

112,2 |

|

Дотации бюджетам субъектов Российской Федерации и муниципальных образований |

1 922 627,1 |

1 922 627,1 |

100,0 |

|

Субсидии бюджетам субъектов Российской Федерации и муниципальных образований (межбюджетные субсидии) |

1 759 473,3 |

2 151 946,1 |

122,3 |

|

Субвенции бюджетам субъектов Российской Федерации и муниципальных образований |

1 784 968,0 |

2 165 337,9 |

121,3 |

|

Иные межбюджетные трансферты |

915 874,6 |

922 719,4 |

100,7 |

|

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ ОТ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) ОРГАНИЗАЦИЙ |

956 518,4 |

688 655,6 |

72,0 |

|

ДОХОДЫ ОТ ПРЕДПРИНИМАТЕЛЬСКОЙ И ИНОЙ ПРИНОСЯЩЕЙ ДОХОД ДЕЯТЕЛЬНОСТИ |

580 449,3 |

580 449,3 |

100,0 |

|

ВСЕГО ДОХОДОВ |

38 151 023,7 |

41 990 600,8 |

110,1 |

|

Общегосударственные вопросы |

4 117 779,5 |

4 112 016,1 |

99,9 |

|

Национальная оборона |

41 807,7 |

48 172,0 |

115,2 |

|

Национальная безопасность и правоохранительная деятельность |

1 759 941,0 |

1 688 079,2 |

95,9 |

|

Национальная экономика |

5 306 240,7 |

5 967 015,5 |

112,5 |

|

Жилищно-коммунальное хозяйство |

5 996 836,9 |

5 811 043,7 |

96,9 |

|

Охрана окружающей среды |

122 524,1 |

129 577,8 |

105,8 |

|

Образование |

9 268 542,2 |

9 586 748,4 |

103,4 |

|

Культура, кинематография, средства массовой информации |

1 190 295,7 |

1 192 858,3 |

100,2 |

|

Здравоохранение, физическая культура и спорт |

6 746 571,4 |

7 154 551,1 |

106,0 |

|

Социальная политика |

6 351 226,7 |

6 785 783,5 |

106,8 |

|

Межбюджетные трасферты |

1 234 906,7 |

1 254 459,4 |

101,6 |

|

ИТОГО РАСХОДОВ |

42 136 672,6 |

43 730 305,0 |

103,8 |

|

ДЕФИЦИТ |

-3 985 648,9 |

-1 739 704,2 |

Уточненный план 2008 года бюджета Тульской области представлен в соответствии с Законом Тульской области от 18.07.2008 № 1078-ЗТО «О внесении изменений в Закон Тульской области «О бюджете Тульской области на 2008 год »