1. Понятие экономики. Рыночная экономика. Особенности и перспективы развития отрасли.

Эконо́мика

Рыночная экономика

2. Роль и значение электротехнической промышленности в системе рыночной экономики.

Электротехническая промышленность является одним из основных секторов экономики и во многом определяет показатели производства и экспорта страны в целом. Данный сектор производства зачастую включают в понятие «технологическая» промышленность.

Роль электротехнической промышленности объясняется высокой долей экспорта в общем объеме выпускаемой отраслью продукции (около 60%), главным образом, ее наукоемкой части, основу которой составляют телекоммуникационное оборудование и средства связи, а также высокой международной конкурентоспособностью производств этого сектора финской экономики.

3. Понятие «предприятие». Классификация предприятий. Малые предприятия.

Предприя́тие

признаками классификации

- отраслевая и предметная специализация;

- структура производства;

- размер предприятия.

Малые предприятия

4. Организационно-правовые формы предприятий, Организационно-правовые формы предприятий

- ИП — Любой гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица. Для этого требуется лишь регистрация его в качестве индивидуального предпринимателя. Владелец индивидуального бизнеса персонально отвечает своим имуществом по своим обязательствам.

- Полное товарищество — это объединение нескольких граждан для совместной деятельности в соответствии с заключенным между ними договором, которые занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

- Товарищество на вере (коммандитное товарищество) характеризуется такими договорными отношениями, при которых одни участвуют в предпринимательской деятельности от имени товарищества и несут солидарную ответственность своим имуществом (полные товарищи), а другие (коммандиты) участвуют только своим имуществом, несут риск и убытки в пределах своих вкладов и не принимают участия в работе товарищества.

-

Общество с ограниченной ответственностью – одна из наиболее распространенных правовых форм предприятий рыночной экономики. Это объединение граждан и (или) юридических лиц для совместной хозяйственной деятельности. Учредительным документом общества являются учредительный договор, подписанный его учредителями, и утвержденный устав.

16 стр., 7998 словРоль малых и крупных фирм в экономике. Роль малых, средних и ...

... только в наукоемких изделиях инновационных предприятий, хотя в настоящее время именно это направление необходимо обеспечить поддержкой государства. Глава 1. Особенности формирования и функционирования малого и среднего предпринимательства в РФ 1.1 Понятие и роль малого и среднего предпринимательства в экономике Мировая ...

Общество с ограниченной ответственностью является юридическим лицом, т.е. это организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может осуществлять от своего имени имущественные и другие права, быть истцом и ответчиком в суде. Оно должно иметь самостоятельный баланс.

-

Акционерное общество – это объединение граждан, юридических лиц (но в основном их капиталов) для хозяйственной деятельности. Уставной капитал акционерного общества разделен на определенное число акций, которые и приобретаются участниками.

В случае, если акции распределяются только среди учредителей общества, оно называется закрытым акционерным обществом, и по существу оно близко к обществу с ограниченной ответственностью. Акции открытого акционерного общества распределяются путем открытой подписки, и акционеры вправе продавать их третьим лицам.

-

Производственным кооперативом (артелью) называется добровольное объединение граждан на основе членства для совместной хозяйственной деятельности, основанной на личном трудовом (или ином) участии и объединении кассовых взносов. Кооперативы обычно создаются в добывающих отраслях, для производства, переработки сельскохозяйственной продукции, в торговле, в сфере оказания услуг и др.

-

Государственные и муниципальные унитарные предприятия

-

Некоммерческие предприятия . В рыночной экономике существует довольно много предприятий, занимающихся активной хозяйственной деятельностью, которые не стремятся к получению прибыли. К числу таких некоммерческих организаций относятся потребительские кооперативы, общественные и религиозные организации, фонды, ассоциации и др.

5. Объединения предприятий

Поведение предприятий в рыночных условиях хозяйствования видоизменяется, причем это касается многих направлений.

Малые предприятия, характерные для коммерческого предпринимательства, весьма неустойчивы и существуют в среднем три-пять лет. Это не значит, что они разоряются, но чаще всего видоизменяют свою деятельность или пытаются выступить на рынке в виде объединений.

В современных условиях, когда происходят быстрые изменения в рыночной среде, перед предприятиями встает проблема выживания и предприятия обьединяются

Основными преимуществами объединений являются:

- снижение издержек;

- более высокая квалификация и специализация управления предприятиями;

- снижение расходов на информацию и рекламу;

- более выгодные условия закупки ресурсов и др.

Объединения юридических лиц создаются в целях координации своей предпринимательской деятельности, а также для защиты общих имущественных интересов.

Внешнеэкономическая деятельность

... осуществлять предпринимательскую и в том числе внешнеэкономическую деятельность. Право на осуществление внешнеэкономической деятельности в отношении продукции военного назначения приобретается после получения ... качестве ответных мер в отношении иностранных государств ограничений внешней торговли; товарную номенклатуру внешнеэкономической деятельности. Министерство экономического развития и торговли ...

Ассоциация ― простейшая форма добровольного объединения предприятий с целью постоянной координации хозяйственной деятельности. Ассоциация не имеет права вмешиваться в производственную и коммерческую деятельность кого-либо из ее участников.

Корпорация ― договорное объединение, созданное на основе соединения производственных, научных и коммерческих интересов, с передачей отдельных полномочий централизованного регулирования деятельности каждого из участников.

Консорциум ― это временное уставное объединение промышленного и банковского капитала в целях совместного проведения крупной финансовой операции (инвестирование крупного промышленного проекта).

Концерны ― это многоотраслевое акционерное общество, характеризующееся единством власти и контроля. Концерны объединяют в себе предприятия различных отраслей, которые вследствие объединения теряют свою самостоятельность.

Картели ― договорное объединение предприятий (фирмы) одной отрасли для осуществления совместной коммерческой деятельности (регулирование сбыта изготовленной продукции).

Синдикаты ― организационная форма существования разновидности картельного соглашения, которая предусматривает реализацию продукции участников через создание совместного органа сбыта или через сбытовую сеть одного из участников объединения (или для закупки сырья).

Такая форма объединения предприятий является характерной для отраслей с массовым производством однородной продукции.

Тресты ― монополистическое объединение, принадлежавших ранее разным собственникам предприятий, в один производственный комплекс. При таком объединении предприятия полностью теряют свою юридическую, финансовую и хозяйственную самостоятельность.

Холдинги ― используют свои средства на приобретение контрольных пакетов акций других предприятий. Объединяемые в холдинги компании имеют юридическую и хозяйственную самостоятельность, но самые существенные вопросы решаются в холдинговой компании. Холдинговая компания занимается только управлением и не ведет хозяйственную деятельность.

Финансовые группы ― объединение предприятий, во главе которых становятся один или несколько банков, которые управляют капиталом этих предприятий и контролируют различные сферы их деятельности. При этом предприятия, входящие в состав финансовой группы не теряют свою экономическую и юридическую самостоятельность.

6. Производственная и организационная структура организации (предприятия) и ее элементы

производственной структурой

Рабочим местом

Участок – производственное подразделение, объединяющее ряд рабочих мест, сгруппированных по определенным признакам, осуществляющее часть общего производственного процесса по изготовлению продукции или обслуживанию процесса производства. На производственном участке помимо основных и вспомогательных рабочих имеется руководитель (мастер участка).

Участки связаны между собой постоянными технологическими связями и объединяются в цеха.

Эффективность использования оборотных средств в сельскохозяйственном ...

... снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов. Цель дипломной работы – разработать мероприятия по повышению эффективности использования оборотных средств предприятия на ...

Цех – наиболее сложная система, входящая в производственную структуру, в которую входят в качестве подсистем производственные участки и ряд функциональных органов. В цехах возникают сложные взаимосвязи, они характеризуются достаточно сложной структурой и организацией с развитыми внутренними и внешними взаимосвязями.

организационной структурой

7. Типы производства и их характеристика.

Тип производства представляет собой комплексную характеристику технических, организационных и экономических особенностей производства, обусловленных широтой номенклатуры, регулярностью, стабильностью и объемом выпуска продукции.

Тип производства определяется следующими факторами:

- номенклатурой выпускаемых изделий;

- объемом выпуска;

- степенью постоянства номенклатуры выпускаемых изделий;

- характером загрузки рабочих мест.

В зависимости от уровня концентрации и специализации различают три типа производств:

- единичное;

- серийное;

- массовое.

По типам производства классифицируются предприятия, участки и отдельные рабочие места. Отнесение завода к тому или иному типу производства носит условный характер, поскольку на предприятии и даже в отдельных цехах может иметь место сочетание различных типов производства.

Единичное производство характеризуется широкой номенклатурой изготовляемых изделий, малым объемом их выпуска, выполнением на каждом рабочем месте весьма разнообразных операций.

В серийном производстве изготовляется относительно ограниченная номенклатура изделий (партиями).

За одним рабочим местом, как правило, закреплены несколько операций.

Массовое производство характеризуется узкой номенклатурой и большим объемом выпуска изделий, непрерывно изготовляемых в течение продолжительного времени на узкоспециализированных рабочих местах.

8. Основные фонды. Понятие. Состав. Классификация. Виды оценок ., Основные фонды

9. Амортизация ОПФ. Методы начисления амортизации. Амортизационный фонд. Назначение., Амортизацией

Накопление денежных средств достигается за счет включения в издержки производства так называемых «амортизационных» сумм отчислений. Амортизационные отчисления являются одним из элементов издержек производства и включаются в состав себестоимости продукции.

10. Показатели использования основных производственных фондов

Основные фонды – это совокупность произведенных общественным трудом материально-вещественных ценностей, действующих в течение длительного периода.

Поскольку основные производственные средства обслуживают только производственную сферу деятельности предприятия, эффективность их использования определяется только экономическими соображениями.

11. Производственные мощности предприятия., Производственная мощность предприятия

Для измерения производственной мощности используются натуральные и условно-натуральные измерители (тонны, штуки, метры, тысячи условных банок и т.д.).

Различают три вида мощности:

- проектную (предусмотренную проектом строительства или реконструкции);

- текущую (фактически достигнутую);

- резервную (для покрытия пиковых нагрузок).

23 стр., 11075 слов

Экономическое обоснование проекта создания предприятия по производству ...

... производство и сбыт товара, решить вопрос с ценой его продажи, определиться с прибылью и сроком возврата вложенных инвестиций при разных вариантах строительства предприятия ... данных. На Philips разработали общий процесс производства, основываясь на своей более ранней технологии ... и проигрыватель аудиокассет). Музыкальные центры обязаны своим созданием появлению нового носителя информации - лазерного ...

При определении текущей мощности исчисляют входную (на начало года), выходную (на конец года) и среднегодовую мощность предприятия.

Величина мощности зависит от многих факторов: количества установленного оборудования, технической нормы производительности ведущего оборудования, возможного фонда времени работы оборудования и использования производственных площадей на протяжении года, номенклатуры, ассортимента и качества изготавливаемой продукции, нормативов продолжительности производственного цикла и трудоемкости изготовляемой продукции (выполняемых услуг) и т.д.

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, т.е. по мощности ведущих производств.

12. Оборотные средства предприятия. Классификация. Кругооборот оборотных средств

Оборотные средства предприятия – денежное выражение оборотных фондов и фондов обращения.Оборотные фонды — это та часть средств производства, которая используется в одном произв-ом процессе, меняет свою нат веще-ю форму и полностью переносит свою ст-ть на ст-ть гот изд-я. К обор. ф относятся: сырье; осне и вспом-е материалы; топливо; электроэнергия; тара, инструменты; инвентарь, расходы будущих Срок службы оборотных фондов менее года.

Фонды обращения — это все денежные средства предприятия (денежные средства, предн-е для обр-я запасов гот прод,отгруженная продукция, чеки и векселя к получению, задол-ть акционеров, разная ДЗ, средства на РС в банках и кассах).

13. Источники формирования оборотных средств.

Источники формирования оборотных средств и их размер оказывают существенное влияние на уровень эффективности использования оборотных средств предприятия. Избыток оборотных средств означает, что часть капитала предприятия бездействует и не приносит дохода. Недостаток оборотного капитала — тормозит ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия.

14. Нормирование оборотных средств. Показатели эффективности использования оборотных средств.

Под нормированием оборотных средств понимается процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств на предприятии. При плановой экономике каждому предприятию вышестоящая организация устанавливала общий норматив оборотных средств. В этих условиях предприятия были вынуждены контролировать эту величину.

Эффективность использования оборотных средств характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции.

Критерии эффективности управленческого труда

... руководителя, выделить критерии и показатели эффективности управленческого труда. Но следует помнить, что труд руководителя настолько специфичен, что правильно определить его долю в полученном эффекте предприятия довольно проблематично. Эффективность труда в управлении не ...

Коэффициент оборачиваемости

15. Пути улучшения использования оборотных и основных фондов.

Пути улучшения использования оборотных средств.

- Применять более современные производительные машины.

- Применение более современных технологий и совершенствование существующих.

- Внедрение новых сортов, временная работа в животноводстве.

- Разработка и внедрение НТП.

- Обеспечение сельскохозяйственного производства современными и разнообразными машинами.

- Совершенствование нормирования запасов материальных ресурсов.

- Совершенствование процессов производства и организации труда.

16. Кадры предприятия. Состав и структура персонала. Расчет численности персонала., Кадры предприятия

Промышленно — производственный персонал подразделяется по месту в производственном процессе наследующие категории:

- рабочие. Они делятся на основных и вспомогательных. Основные рабочие осуществляют производство профилирующей продукции предприятия. Вспомогательные — обслуживают производство.

- инженерно — технические работники (ИТР).

К этой категории относятся специалисты, осуществляющие подготовку и управление производственным процессом.

- административно — управленческий персонал (АУП).

Названная категория специалистов осуществляет управление предприятием. Они обеспечивают сбор и обработку всей управленческой информации, подготавливают, принимают и реализуют управленческие решения.

- младший обслуживающий персонал. Данную категорию составляют специалисты не принимающие непосредственное участие в производственном процессе, но обслуживающие его. Это уборщики, кладовщики, гардеробщики и так далее;

- охрана. Данная категория специалистов обеспечивает безопасность предприятия, сохраняя его материальные ценности от хищений и стихийных бедствий, обеспечивая неприкосновенность информации, составляющей коммерческую тайну предприятия.

Численность работников в целом по предприятию определяется укрупнено, исходя из объема производства продукции и производительности труда в плановом периоде

17. Производительность труда. Показатели производительности труда. Пути повышения производительности труда.

Производительность труда

Производительность труда (П) рассчитывается по формуле

П = О / Ч

где О — объем работы в единицу времени; Ч — число работников.

Повышение производительности труда

- Замена труда капиталом. Реализация данного метода осуществляется путем технического переоснащения производства, внедрения нового эффективного оборудования и технологий.

- Интенсификация труда. Этот метод реализуется посредством применения на предприятии ряда административных мер, которые нацелены на ускорение выполнения сотрудниками предприятия их работы.

- Повышение эффективности организации труда. Данный метод предполагает выявление и устранение всех факторов, приводящих к производственным потерям, определение наиболее рациональных способов увеличения эффективности работы, а также развитие на предприятии оптимальных приемов организации производственных процессов.

18. Тарифная и бестарифная система оплаты труда

19. Формы и системы оплаты труда

Существуют две формы заработной платы — сдельная и повременная. Использование той или иной формы оплаты труда зависит от условий производства. В каждом конкретном случае должна применяться та форма оплаты труда, которая в наибольшей степени соответствует организационно-техническим условиям производства и тем самым способствует улучшению результатов трудовой деятельности.

СП «Фребор», общая характеристика предприятия, выпускаемой ...

... функционирование предприятия как производственной системы. Основным производственным подразделением предприятия является цех. Цехи разделяются на основные и вспомогательные. Основные цехи заняты изготовлением продукции ... своевременную и качественную техническую подготовку производства; контролирует соблюдение правил и норм охраны труда, техники безопасности, производственной санитарии и ...

Система оплаты труда любого работодателя устанавливается в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Это означает, что условия оплаты труда у каждого работодателя должны основываться на тех гарантиях, которые предусмотрены ТК РФ, федеральными законами, указами Президента РФ, постановлениями Правительства РФ и другими нормативными правовыми актами [13].

Система оплаты труда, принятая на конкретном предприятии отражается в коллективном договоре, соглашении любого вида (на практике это соглашения, заключаемые на отраслевом, межотраслевом, профессиональном уровнях) либо локальном нормативном акте.

20. Издержки (затраты) производства. Классификация затрат, Издержки производства

Экономия издержек — фактор роста прибыли и рентабельности производства. По способу включения в себестоимость продукций различают прямые и косвенные.

Прямые затраты — это те, которые непосредственно связаны с процессом производства или реализации продукции предприятием. Этот вид затрат может быть легко отнесен к определенному виду продукта. К прямым затратам относятся:

- сырьё и материалы

- комплектующие;

- основная заработная плата рабочих;

- другие.

Косвенные затраты связаны с работой предприятия или его подразделением в целом, либо с производством нескольких видов продукции, их нельзя непосредственно отнести на себестоимость конкретного вида продукции. К косвенным затратам относят:

- отопление и освещение;

- оплату труда менеджеров;

- амортизация;

- другие.

21.

Понятие себестоимости. Виды себестоимости. Принцип формирования себестоимости, Себестоимость

Плановая себестоимость рассчитывается на основании нормативных величин затрат: производительности оборудования ожидаемых цен на сырье и основные материалы, численности основного производственного и административного персонала. Фактическая себестоимость рассчитывается на основании фактических данных бухгалтерского учета за указанный период.

Различают следующие виды себестоимости: цеховая, производственная и полная.

- Цеховая представляет собой затраты цеха, связанные с производством продукции.

- Производственная помимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

- Полная отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, складирование и прочие расходы).

22. Смета затрат. Калькуляция себестоимости, Смета затрат, Себестоимость

Отличие статей калькуляции от аналогичных элементов затрат (смета) заключается в том, что в первом случае учитываются только затраты на определенное изделие, а во втором — все расходы предприятия, независимо от того, где и на какие цели они были осуществлены.

Анализ производственного цикла в изготовлении продукции предприятия ...

... развития, который определяет возможности предприятия по объёму выпуска продукции и затраты на её производство. Известно, ... его организации Основой деятельности большинства предприятий в современной рыночной экономике является их производственный процесс. Главным ... покупателя. Каждое предприятие в современной рыночной среде целенаправленно работает в одном направлении - увеличение прибыли и ...

Построение учета операционных расходов предприятия по экономическим элементам (смета) регламентируется действующим Положением (стандартом) бухгалтерского учета «Расходы». Согласно этим Национальным стандартом бухгалтерского учета в Украине предусмотрено такое группировка затрат на производство:

- Материальные затраты;

- Оплата труда;

- Отчисления на социальные мероприятия;

- Амортизация основных фондов и нематериальных активов;

- Прочие операционные расходы.

Общая сумма затрат по экономическим элементам определяют по формуле:

где Сп — полная себестоимость;

- Вм — затраты на сырье и материалы;

- ВЗУ — затраты на заработную плату;

- Всп — отчисления на социальные нужды;

- А — амортизация;

- Он — прочие операционные расходы.

23.

Цены и ценообразование. Виды цен. Состав и структура цен

Ценообразование — процесс определения цен на товары или услуги. Ценовая политика оказывает существенное воздействие на всю деятельность фирмы.

Виды:

Оптовые цены на продукцию промышленности – цены, по которым реализуется и закупается продукция предприятий, фирм и организаций промышленности независимо от форм собственности в порядке оптового оборота. Продукция продается и покупается оптовыми партиями со сменой форм собственности, чего не было при административном ценообразовании. В этом принципиальное отличие оптовых цен в условиях перехода к рыночным отношениям.

Оптовые цены на продукцию промышленности в свою очередь подразделяются на два подвида:

- · оптовая цена предприятия (отпускная цена);

- · оптовая цена промышленности.

Оптовая цена предприятия (отпускная цена) – цена изготовителя продукции, по которой предприятие реализует произведенную продукцию оптово-сбытовым организациям или другим предприятиям. В условиях перехода к рынку эти цены призваны обеспечивать возможность дальнейшей хозяйственной деятельности предприятиям и организациям. Другими словами, реализуя свою продукцию по оптовым ценам, предприятие или фирма должны возместить свои издержки производства и реализации и получить такой размер прибыли, который бы позволил им выжить в условиях рынка. Прибыль является важнейшим элементом цены.

Получение прибыли – главный побудительный мотив любой формы предпринимательства. В условиях рыночной экономики, конкуренции существует объективная тенденция к получению максимальной прибыли.

Для предприятия основным по значимости элементом в составе цены товара является его себестоимость. Другим важнейшим для предприятия элементом цены является прибыль. Прибыль — это форма дохода, полученного после того, как товар будет реализован по установленной цене.

24. Прибыль предприятия. Виды . Факторы, влияющие на прибыль. Распределение и использование прибыли.

Прибыль и доход являются основными показателями финансовых результатов производственно-хозяйственной деятельности предприятия.

Разработка рекомендаций по повышению прибыли и уровня рентабельности ...

... стимулирования работников. Целью данной дипломной работы является повышение финансовых показателей деятельности предприятия, и разработка рекомендаций по повышению прибыли и уровня рентабельности. Объектом исследования выбрано ООО "Водоканал-Сервис", которое предоставляет услуги ...

Прибыль – это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции.

Доход — это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат. Он представляет собой денежную форму чистой продукции предприятия, т.е. включает в себя оплату труда и прибыль.

Виды:

- Балансовая прибыль (убыток) — конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

- Валовая (банковская) прибыль — выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

- Чистая экономическая прибыль — это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

- Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль.

- Номинальная прибыль — это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли.

- Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

- Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

- Капитализированная прибыль — это прибыль, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства.

- Нормальная прибыль — это среднерыночная прибыль, позволяющая сохранять позиции на рынке.

Внешние факторы увеличения прибыли предприятия

- конъюнктура рынка;

- уровень цен на потребляемые материально- сырьевые и топливно-энергетические ресурсы;

- нормы амортизационных отчислений;

- природные условия;

- государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др.

Принципы распределения прибыли можно сформулировать следующим образом:

– прибыль, полученная предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

– прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливается законодательно;

– величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объемов производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

– прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление (рис. 6.19).

25. Рентабельность. Показатели рентабельности.

Рентабельность — относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов. Рассчитывается как отношение прибыли к затратам или использованным ресурсам. Выражается в процентах или в прибыли на единицу вложенных средств.

Основные показатели рентабельности:

- Общая рентабельность — отношение балансовой прибыли к среднегодовой стоимости основных и оборотных средств.

- Рентабельность собственного капитала — отношение прибыли к среднему за период размеру собственного капитала.

- Рентабельность активов — отношение чистой прибыли, полученной за период к средней величине активов предприятия за период. Показывает способность активов компании порождать прибыль, индикатор доходности деятельности компании, свободный от влияния объема заемных средств. Используется при расчете одного из важнейших финансовых показателей — финансового рычага.

- Рентабельность продукции — отношение всей полученной прибыли к полной себестоимости реализованной продукции.

- Рентабельность конкретного изделия — отношение прибыли от реализации изделия к полной себестоимости изделия. Этот показатель очень важен для принятия решений по управлению производством. Он показывает степень рентабельности производимого изделия. Учитывая, что цель предпринимательской деятельности — получение максимальной прибыли, предприятие после анализа рентабельности изделия должно принять решение — избавиться от убыточных и малорентабельных изделий и увеличить выпуск высокорентабельных видов продукции.

- Рентабельность оборота — отношение прибыль к валовой выручке.

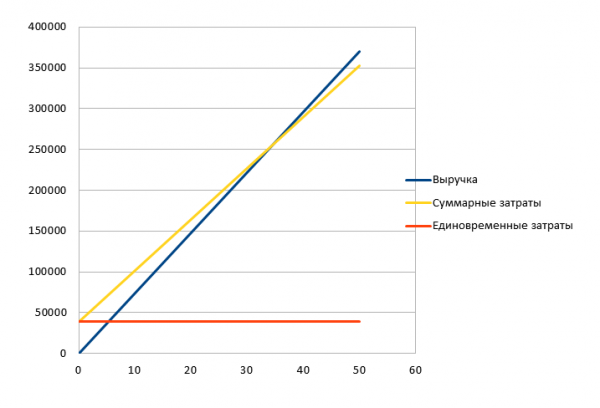

26. Порог рентабельности. Методы расчета точки безубыточности.

Порог рентабельности (точка безубыточности) — это показатель, характеризующий объем реализации продукции, при котором предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам . То есть это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли , ни убытка.

На практике для вычисления точки безубыточности используются три метода: графический, уравнений и маржинального .

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика « — объем производства — прибыль ».