Содержание:, Дипломные работы

Независимо от направленности и характера диплома в экономическом разделе необходимо осуществить экономическое обоснование принимаемых технических решений, поскольку одним из важнейших критериев прогрессивности создаваемых образцов и видов техники являются экономические параметры.

Требования к выполнению и оформлению экономического раздела дипломной работы

Экономическая часть дипломной работы должна быть:

- связанной с основной частью диплома, являться ее логическим продолжением;

- связанной с профилем технической специальности студента;

- должна учитывать данные преддипломной практики студента;

- достаточно современной, актуальной; содержать в себе новые методические положения, действующие расценки, нормативы, рыночные ориентиры.

Бизнес-план как экономический раздел диплома должен быть полным, но кратким, ориентированным на типовую структуру бизнес-плана инновационного проекта и характер предметной деятельности дипломника (технология, программный продукт, стенд, опытный образец и т. п.).

Технико-экономическое обоснование (ТЭО) должно содержать обоснования как технико-эксплуатационных, так и экономических параметров.

Объем экономической части дипломной работы должен составлять не более 20-25 страниц.

Все расчеты должны сопровождаться соответствующими пояснениями, ссылками на источники получения исходных данных. Формулы должны приводиться с расшифровкой условных обозначений. В расчетах допускается использовать текущие рыночные цены и тарифы на продукцию, работы, услуги, сырье, действующие на момент разработки проекта, курсы иностранных валют для пересчета валютной выручки и цен в иностранной валюте.

Большинство расчетов целесообразно представлять в табличной форме, оформленной в соответствии с требованиями действующих стандартов. Основные результаты и расчеты экономического раздела ДП могут быть вынесены на специальный демонстрационный лист (плакат).

Содержание экономической части дипломной работы

Экономическая часть представляет собой документ, содержащий обоснования действий, которые намечается осуществить для реализации какого-либо коммерческого проекта или создания нового предприятия. Он является важным инструментом при рассмотрении большого количества ситуаций для выбора приемлемых и определения средств для их достижения.

Студент самостоятельно выполняет контрольную работу : «Расчет ...

... решения вопросов, связанных с поиском минимальных затрат на оказание транспортных услуг и повышением производительности труда, повышением эффективности работы предприятия, улучшением качества продукции и услуг. 2. Содержание учебной дисциплины «Экономика АТП» ... об экономическом содержании материально-технической базы АТП. Основными задачами при изучении дисциплины «Экономика АТП» являются: изучение ...

Экономическая часть

Экономическая часть

Экономическая часть

Экономическая часть

Экономическая часть

Состав, структура и объем бизнес-плана определяется спецификой вида деятельности, размера предприятия и целей составления. Очевидно, что чем крупнее фирма, тем сложнее ее функциональная деятельность, тем полнее и обоснованнее разработка разделов плана. Экономическая часть небольшого предприятия значительно проще по составу, структуре и объему, чем такой же план крупного производства.

Состав и структура бизнес-плана также зависят от размеров предлагаемого рынка сбыта, наличия конкурентов и перспектив роста создаваемого предприятия, поскольку чем крупнее рынок сбыта, тем большее количество его сегментов необходимо учитывать, а наличие большого количества конкурентов требует изучения наиболее крупных из них, их товаров и услуг, что требует усложнения структуры бизнес-плана. Особенно важные для предприятия сегменты рынка или наиболее важные конкуренты могут быть вынесены в особый раздел плана для более пристального изучения.

В зависимости от цели составления бизнес-плана (в качестве плана обоснования инвестиций, для финансовых партнеров, привлечения партнеров, контрактов с персоналом фирмы) разделы могут разрабатываться с той или иной степенью конкретизации.

Не существует жестко регламентированной формы и структуры бизнес-плана.

Однако, как правило, в нем предусматриваются разделы, в которых раскрывается основная идея и цели бизнеса, характеризуется специфика продукта предприятия и удовлетворения им потребностей рынка, дается оценка рынка и устанавливается стратегия поведения фирмы на определенных рыночных сегментах, определяется организационная и производственная структура, формируется финансовый проект дела, включая стратегию финансирования и предложения по инвестициям, описываются перспективы роста предприятия.

Можно привести следующую возможную структуру экономической части:

- резюме;

- характеристика создаваемого предприятия, его продукции и услуг;

- исследование и анализ рынка;

- план маркетинговых действий;

- производственный план;

- организационный план.

- финансовый план;

- оценка эффективности;

- оценка рисков;

Резюме

Резюме — первый раздел экономической части, который является своеобразной визитной карточкой всего проекта.

Структура курсового проекта и экономической части

... использования данных базового предприятия или данных базового варианта. Содержание разделов курсового проекта и экономической части дипломного проекта, Целесообразность разработки ... – нормативный коэффициент экономической эффективности ( 0.15) Общие положения Курсовой проект и организационно - экономическая часть квалификационных работ (дипломных проектов) предполагает использование дипломником ...

Цель этого раздела: изложить короткое содержание экономической части для обоснования возможности, целесообразности и преимуществ проекта.

Подготовка краткого содержания особенно сложна. Квалифицированно это можно сделать только тогда, когда весь план разработан и уже очевидны основные мероприятия, которые необходимо выполнить, и проведены основные финансово-экономические расчеты. Поэтому, несмотря на то, что данный раздел стоит в начале бизнес-плана, разрабатывать его следует после завершения всей работы по составлению плана.

В резюме в предельно краткой форме излагаются следующие моменты:

- суть проекта;

- возможности реализации проекта в конкретных рыночных условиях;

- назначение научно-технического продукта, его функциональные особенности;

- основные технико-эксплуатационные параметры;

- сроки выполнения проекта;

- необходимый объем финансирования;

- срок окупаемости проекта;

- потенциальные выгоды от инвестирования в проект.

Излагать резюме следует в предельно короткой, но вместе с тем не лишенной эмоциональности форме, исключая сложную техническую терминологию, упрощенные бытовые термины, экономические другие штампы. Следует подчеркнуть инвестиционную привлекательность, актуальность, социальную значимость предлагаемого проекта. Именно этот раздел должен вызвать интерес у потенциальных партнеров и инвесторов, убедить их в высоком уровне компетентности и профессионализме авторов проекта.

Резюме должно быть кратким — не более одной-двух страниц машинописного текста. Оно должно трактоваться как самостоятельный документ, т. к. в нем содержатся все основные ключевые положения бизнес-плана.

Описание продукта (услуги)

Цель настоящего раздела: представить информацию о продуктах (услугах), разрабатываемых в рамках проекта, их положение на рынке в соответствии с конкуренцией; показать новизну решения технических, технологических, потребительских проблем.

Рекомендации по содержанию раздела:

- необходимо детально рассмотреть продукт (услугу), его отличительные особенности, позволяющие получать полезный эффект;

- отмечаются новые, если есть — уникальные свойства предлагаемого продукта, указываются возможные причины интереса к нему потенциальных потребителей;

- следует подчеркнуть разницу между теми продуктами, которые уже имеются на рынке, и разрабатываемым продуктом с точки зрения важнейших функциональных и эксплуатационных характеристик;

- важно описать перспективы развития научно-технического продукта, дать характеристику его жизненного цикла с тем, чтобы создать у потенциальных партнеров и потребителей заинтересованности в деловом сотрудничестве, сформировать благоприятное впечатление, интерес к создаваемому продукту (услуге).

Описание продукта целесообразно вести по следующей схеме:

- сущность и назначение научно-технического продукта;

- возможные области применения;

- основные параметры научно-технического продукта, в т. ч. новизна потребительских качеств;

- что выгодно отличает разрабатываемый продукт от уже имеющихся продуктов на рынке, его преимущества перед аналогами (отечественными и зарубежными);

- слабые стороны разрабатываемого продукта и методы их преодоления;

- перспективы совершенствования продукта: направления дальнейшего совершенствования потребительских свойств, эксплуатационных характеристик, гарантийного обслуживания.

Раздел может быть завершен составлением таблицы сводных технико-экономических, организационных и эксплуатационных характеристик разрабатываемого продукта в сопоставлении с аналогичными показателями продуктов-конкурентов (табл.3.1).

Таблица 3.1 — Сводные технико-экономические показатели

|

Наименование показателей |

Единицы измерения |

Значение показателей |

|

|

Проектируемый продукт |

Аналог |

||

|

1. Технико-эксплуатационные показатели 1.1. 1.2. 1.3. и т.д. 2. Экономические показатели 2.1. 2.2. 2.3 и т.д. |

|||

Типовой перечень работ, выполняемых при проведении экономического исследования в дипломной работе

|

Этап проведения НИР |

Вид работ |

|

1 |

2 |

|

Разработка технического задания (ТЗ) |

Составление и утверждение ТЗ на НИР |

|

Выбор направления исследования |

Сбор и изучение научно-технической литературы, нормативно-технической документации и др. материалов, относящихся к теме исследования |

|

Проведение патентных исследований |

|

|

Составление аналитического обзора состояния вопросов по теме |

|

|

Формулирование возможных направлений решения задач, поставленных в ТЗ НИР и их сравнительная оценка |

|

|

Выбор и обоснование принятого направления проведения исследований и способов решения поставленных задач |

|

|

Разработка общей методики проведения исследований (программы работ, плана-графика) |

|

|

Составление промежуточного отчета и его рассмотрение (при необходимости) |

|

|

Теоретические и экспериментальные исследования |

Разработка рабочих гипотез, построение моделей объекта исследования, обоснованные допущений |

|

Выявление необходимости проведения экспериментов для подтверждения отдельных положений теоретических исследований |

|

|

Разработка частных методик проведения экспериментальных исследований |

|

|

Подготовка моделей (макетов, экспериментальных образцов), а также испытательного оборудования, необходимых для проведения экспериментальных исследований |

|

|

Проведение экспериментов, обработка полученных данных |

|

|

Сопоставление результатов экспериментов с теоретическими исследованиями |

|

|

Корректировка теоретических моделей исследований |

|

|

Проведение дополнительных экспериментов (при необходимости) |

|

|

Составление промежуточного отчета и его рассмотрение (при необходимости) |

|

|

Обобщение и оценка результатов исследования |

Обобщение результатов предыдущих этапов работы. Оценка полноты решения поставленных задач |

|

Проведение дополнительных исследований, в том числе патентных (при необходимости) |

|

|

Разработка рекомендаций по использованию результатов проведения НИР |

|

|

Формулировка требований для ТЗ на последующие НИР и ОКР |

|

|

Составление и оформление отчета |

|

|

Рассмотрение результатов проведенной НИР и приемка работ в целом |

Содержание экономического раздела дипломной работы в форме технико-экономического обоснования (ТЭО) проектов

Состав расчетов технико-экономического обоснования, выполняемых в экономическом разделе диплома включает следующие разделы:

I. Обоснование целесообразности разработки проекта.

II. Организация и планирование работ по разработке темы проекта. Расчет затрат на разработку проекта.

III. Маркетинговое сопровождение разработанного продукта

IV. Оценка эффективности разработанного проекта.

Конкретное содержание технико-экономического обоснования зависит от характера разрабатываемых дипломов.

I. Обоснование целесообразности разработки проектов

В данном разделе подлежат разработке две позиции:

— выбор и обоснование базового варианта (аналога) для сравнения с разрабатываемым продуктом (устройством, блоком, системой, программным продуктом).

Это необходимо для того, чтобы наглядно представить целесообразность разработки.

— оценка уровня качества разрабатываемого продукта (эксплуатационно-технического уровня).

Эта позиция подразумевает реализацию двух этапов:

- выбор параметров для определения показателя эксплуатационного уровня продукта (ЭТУ).

Эти параметры касаются только технической части проекта (сравнение с аналогом) и в дальнейшем заносятся в демонстрационный лист;

- Оценка индекса эксплуатационного уровня продукта

Выбор базового варианта производится совместно студентом и руководителем дипломной работы на основании патентного поиска, обзора литературы по заданному техническому направлению, анализа информации из Интернет и других источников.

В качестве аналога в дипломе опытно-конструкторского направления могут быть выбраны: современные устройства, приборы, устройства, блоки, технико-эксплуатационные показатели которых соответствуют лучшим отечественным и зарубежным достижениям и имеющие с разрабатываемым проектом одну область применения и одно функциональное назначение (но различные принципы действия, схемные решения, элементные базы и т. д.).

После выбора потенциально возможного базового варианта, необходимо провести анализ и сравнение с разрабатываемым продуктом (устройством) по функциональному назначению, основным техническим и эксплуатационным параметрам, областям применения. Подобный анализ осуществляется с помощью процедуры опенки комплексного показателя качества и эксплуатационно-технического уровня разрабатываемого продукта.

Эксплуатационно-технический уровень (ЭТУ) научно-технического продукта — это обобщающая характеристика его эксплуатационных свойств, возможностей, степени новизны, являющихся основой качества продукта. Основная цель оценки эксплуатационно-технического уровня — ответить на вопрос о соответствии параметров вновь создаваемого продукта лучшим имеющимся отечественным и зарубежным образцам. ЭТУ разрабатываемого продукта определяется после выбора аналога на основе анализа системы показателей. Показатели качества могут быть различными в зависимости от поставленной в дипломном проекте научно-технической задачи. Все показатели (критерии) качества инновационных продуктов могут быть разделены на группы:

- общие технические показатели: габарит, масса, уровень стандартизации, эксплуатационная надежность, срок службы, безопасность в работе, патентоспособность;

- специфические технические показатели, зависящие от типа научно-технического продукта: для приемников — чувствительность, помехоустойчивость, качество звука и изображения; для программных продуктов — интерфейс, рациональность, объем памяти; для измерительных приборов — диапазон измерения, точность; для нестандартного оборудования — мощность, производительность и т. п,

Дипломнику необходимо совместно с руководителем определить перечень критериев (показателей) оценки эксплуатационного уровня продукта как для разрабатываемого продукта, так и для выбранного аналога.

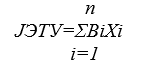

Для обобщающей характеристики эксплуатационного уровня продукта продукта можно использовать обобщающий индекс эксплуатационно-технического уровня J ЭТУ, который рассчитывается как произведение частных индексов. Частный индекс определяется как отношение каждого показателя разрабатываемого научно-технического продукта (НТП) к показателю продукта-аналога.

Для учета значимости отдельных параметров может быть рекомендован бально-индексный метод.

где J ЭТУ — комплексный показатель качества разрабатываемого научно-технического продукта по группе показателей;

п — число рассматриваемых показателей;

bi — коэффициент весомости (-го показателя в долях единицы, устанавливаемый экспертным путем (сумма весов всех рассматриваемых показателей должна составлять единицу);

xi — относительный показатель качества, устанавливаемый экспертным путем по выбранной шкале оценивания. Для целей оценки J ЭТУ рекомендуется 5-ти или 10-балльная шкала оценивания.

Пример применения бально-индексного метода в упрощенном варианте показан в табл. 14 (использована 10-балльная пиала оценивания).

Таблица 14

|

Показатели качества научно-технического проекта |

Коэффициент весомости Bi |

Разрабатываемый продукт |

Продукт- аналог |

||

|

Хi |

Bi Хi |

Хi |

Bi Хi |

||

|

1.Простота управляющей структуры |

0,2 |

6 |

1,2 |

8 |

1,6 |

|

2. Интерфейс |

0,3 |

7 |

2,1 |

6 |

1,8 |

|

3. Объем памяти |

0,1 |

7 |

0,7 |

6 |

0,6 |

|

4.Рациональность структуры |

0,4 |

8 |

3,2 |

5 |

2,0 |

|

JЭТУ=7,2 |

JЭТУ=6,0 |

||||

Таким образом, разрабатываемый научно-технический продукт имеет более высокий показатель эксплуатационно-технического уровня по сравнению с продуктом-аналогом.

Необходимо провести обоснование целесообразности разработки научно-исследовательского характера.

Для диплома указанного направления в данном разделе необходимо отразить актуальность, необходимость и значимость проведения исследований, изложить цели и задачи, характер и специфические особенности выполняемого исследования.

Целесообразно отразить состояние проблемы (вопроса) и пути ее решения в нашей стране и за рубежом, обосновать целесообразность выбора темы НИР и методов исследования на основе изучения отечественной и зарубежной литературы, научной информации и т. п.

Научная и практическая целесообразность НИР оценивается по будущему вкладу в развитие теории и методики, по влиянию и полезности, для других областей знаний ли деятельности.

Не каждая работа может привести к реальной экономии затрат ресурсов, но каждое исследование должно рано или поздно оправдать либо возместить произведенные затраты на ее проведение. Без этого заключения сложно сделать вывод о целесообразности осуществления и финансирования научно-исследовательской работы.

II. Организация и планирование работы

Планирование работ по диплому заключается в составлении перечня работ, необходимых для достижения поставленных задач; определении исполнителей каждой работы; установлении продолжительности работ в рабочих днях.

Основным изменением в этой части является отсутствие необходимости в составлении графика планирования работ по дням, составление ленточного графика работ преподавателя и дипломника. Здесь предоставляются расчет всех затрат, связанных с разработкой проекта. Они должны быть представлены в виде трех документов:

- Смета затрат на проектирование;

- Калькуляция себестоимости опытного образца;

- Годовые эксплуатационные издержки.

1. Смета затрат на проектирование

Затраты на проектирование включают следующие пункты:

А. Обоснование необходимого количества оборудования и приспособлений

|

Вид Оборудования |

Кол-во единиц |

Цена за единицу |

Цена за комплект |

Способ вовлечения в работы по проекту |

|

Стабилизатор напряжения |

1 |

1000 |

1000 |

Аренда, покупка (указ. нужное) |

B. Обоснование потребности в площадях

|

Вид помещения |

Площадь |

Способ вовлечения… |

Стоимость |

|

Офисное и т.д. |

9 м² |

Аренда |

В аренду обязательно включаются стоимость коммунальных услуг. Социальная норма на одного человека (на дипломника) – 9 м². Исходя из стандартной стоимость одного дня аренды – руб./м²; ???? руб. – в день.

Возможен вариант, когда арендуется не площадь, а компьютерное время (С использованием Internet или без).

Тогда данная часть расходов вносится в раздел «Стоимость услуг сторонних организаций». Если производится покупка оборудования, указывают затраты по его использованию:

Амортизационные расходы — 20% для вычислительной техники и 12,5% для измерительных приборов и устройств;

- Затраты на электроэнергию — рассчитать время работы с техникой и с учетом ее мощности произвести вычисления по этой статье затрат, исходя из тарифа для организаций коп./кВт.

С. Расчет потребности в материальных ресурсах

|

Вид ресурса |

Кол-во на проект |

Розничная цена за ед-цу (руб.) |

Общие затраты (руб.) |

|

Дискета |

2 |

15 |

30 |

D. Расчет основной и дополнительной заработной платы

На эту статью относится зарплата научных сотрудников, инженеров (дипломников), лаборантов, научных руководителей. Размер основной заработной платы устанавливается, исходя из численности исполнителей и их трудоемкости.

|

Исполнители |

Квалификационный разряд |

Трудоемкость (дн.) |

Оклад мес. |

Сумма основной з/пл. (руб.) |

|

1. Инженер |

11 |

90 |

||

|

2. Доцент |

14 |

5 |

Для расчета месячных окладов исполнителей в приложении приведена тарифная сетка по оплате труда работников бюджетных организаций. Для удобства можно принять, что трудоемкость (работа) научного руководителя составляет в среднем 5-10% от трудоемкости дипломника.

При расчете основной з/пл нужно учитывать, что в случае работы с экраном (монитор) положено начисление за вредность в размере 10% (от основной з/пл.)

Дополнительная з/плата состоит из районного коэффициента (в Томске он составляет 30% от з/пл. и надбавок, доплат, премий (если они установлены); данная работа предполагает только районные начисления.

E. Отчисления во внебюджетные фонды (ЕСН – единый социальный налог)

Отчисления производятся в процентах от суммы основной и дополнительной з/платы. На сегодняшний день они составляют 26% (единый социальный налог).

F. Расходы на служебные командировки.

Расходы определяются в зависимости от реальных потребностей в командировках и фактических затрат на них. Командировочные расходы составляют 100 руб. в день; остальные расходы – по представленным документам (дорожные билеты; счет за гостиницу и т.д.).

G. Затраты на работы, выполняемые сторонними организациями.

На эту статью относятся все затраты по оплате работ для данного проекта сторонними организациями. По этой статье, например, оплачивается арендуемое машинное время ЭВМ; услуги поиска литературы (или по ее использованию); Услуги патентного центра для установления данных по продукту-аналогу (ЦНТИ).

H. Прочие прямые расходы

На статью относятся затраты на приобретение научно-технической, коммерческой информации. Можно сказать, что это «непредвиденные расходы». управление и хозяйственное обслуживание при разработке при разработке проекта. Они взимаются в размере 5% от суммы предыдущих статей, то есть прямых расходов.

I. Накладные расходы

На эту статью относятся затраты на управление и хозяйственное обслуживание при разработке проекта. Размеры накладных расходов планируют в размере 20% от суммы всех прямых затрат на разработку научно-технического продукта.

На основании полученных данных по отдельным статьям затрат составляется общая смета затрат на проектирование по форме:

|

№ п/п |

Статьи затрат |

Сумма (руб.) |

|

Итого затрат |

||

2. Калькуляция себестоимости опытного образца

На стадии производства научно-технического продукта (даже если речь идет лишь об опытном образце), необходимо определить капитальные вложения при производстве (Кп) и себестоимость проектируемого продукта (С ) — согласно табл.

Кп = Кппз+ Кпф, где Кппз — производственные затраты, Кппз = КНИОКР + Косв; КНИОКР — смета затрат на НИОКР;

Косв — затраты на освоение производства и доработку опытных образцов (если такие затраты планируются); Кпф — затраты в производственные фонды, необходимые для изготовления продукта (основные фонды + оборотные средства).

Все составляющие Кп определяются прямым счетом на основе потребности для освоения производства и действующих рыночных цен.

Калькуляция себестоимости опытного образца продукта оформляется в таблицу

|

№п/п |

Статьи затрат |

Сумма (руб.) |

|

1 |

Сырье и материалы |

|

|

2 |

Покупные комплектующие изделия и полуфабрикаты |

|

|

3 |

Основная и дополнительная з/плата изготовителей |

|

|

4 |

Отчисления во внебюджетные фонды (единый социальный налог) |

|

|

5 |

Расходы на содержание и эксплуатацию оборудования |

|

|

6 |

Прочие прямые расходы |

|

|

7 |

Накладные расходы |

|

|

Итого: себестоимость изготовления |

||

Расчет по отдельным статьям калькуляции себестоимости производится аналогично расчету по статьям сметы затрат на проектирование. При расчете затрат на з/плату изготовителей (рабочих, монтажников, лаборантов) учитывается их квалификация, затраты времени на выполнение отдельных технологических операций и действующие тарифные ставки.

При расчете статьи «Расходы на содержание и эксплуатацию оборудования» необходимо учесть затраты на амортизацию оборудования, используемого при изготовлении и испытании опытного образца.

Время работы

3. Годовые эксплуатационные издержки

К эксплуатационным (текущим) относятся затраты, связанные с обеспечением нормальной работы, использования разрабатываемого научно-технического продукта.

Расчет годовых эксплуатационных издержек (Сэкс) производится методом прямого счета на основе составляющих, приведенных в табл.

|

Наименование составляющих издержек |

Формула для расчета |

Сумма затрат по вариантам, руб/год |

|

|

1 |

2, аналог |

||

|

1. Заработная плата обслуживающего персонала с начислениями |

n Сз.п.=Σчобс*ti*Sн(1+Hd/100* i*(1+Hc.c./100)) |

||

|

2. Амортизационные отчисления |

n Са=ΣЦбал*НА*Gj*t/Фэф j |

||

|

3. Затраты на потребляемую электроэнергию |

Сэл=Wy*Tg*Sэл |

||

|

4. Затраты на вспомогательные материалы |

Свм=mвм*Цвм |

||

|

5. Затраты на текущие ремонты |

Ст=Цбал*НТ.р./100 |

||

|

Итого: |

|||

Где Чобс – численность обслуживающего персонала;

Ti – время, затраченное работником i квалификации, час;

Sн – среднедневная з/плата работника I- категории;

n – количество категорий работников;

Hd – коэффициент, учитывающий дополнительную з/плату, в долях к основной з/плате;

Hc.c – коэффициент, учитывающий отчисления во внебюджетные фонды (30%)

Цбал – балансовая стоимость j-го вида оборудования, руб.;

НА – норма годовых амортизационных отчислений, %;

Gj – количество единиц j-го вида оборудования;

t– время работы j-го вида оборудования, час;

Фэф – эффективный фонд времени работы оборудования, час;

Wy – установленная мощность (кВт);

Tg время работы оборудования, час;

Sэл — тариф на электроэнергию (0,???

mвм – количество вспомогательных материалов;

Цвм – цена на вспомогательные материалы;

НТ.р – норма отчислений на текущий ремонт.

III. Маркетинговое сопровождение разработанного продукта

Эта часть ТЭО является важным параметром в предпринимательской деятельности и реализации инновационных проектов. По сути, это та информация, которую исполнитель предоставляет заказчику вместе с продуктом. План маркетинга как часть бизнес-плана не только необходим для внутренней организации деятельности по разработке и реализации проекта, но и служит основой контактов с потенциальными партнерами и инвесторами.

Цель этого раздела: оценить потенциальных потребителей научно-технического продукта и мотивы их потребительского поведения; убедить будущих партнеров и инвесторов в конкурентоспособности представляемого проекта; обосновать маркетинговую стратегию разработчиков проекта.

Маркетинговое сопровождение состоит из следующих разделов:

1. сбытовая стратегия

Описать свою общую рыночную концепцию и стратегию реализации проекта, исходя из особенностей разрабатываемого и предлагаемого на рынок продукта. Укажите, как будет реализовываться продукт на начальном этапе, на каких сегментах рынка, объясните, почему. Приведите планы расширения продаж в будущем, выявите возможность сезонных колебаний в продажах; опишите планы получения выгодных контрактов, планы развития продукта;

Для выбора стратегии маркетинга необходимо установить:

- программу выпуска научно-технического продукта;

- степень насыщенности рынка конкурирующими продуктами;

- общую емкость рынка по предлагаемому продукту;

- потенциальных покупателей;

- ориентировочные издержки;

- прогноз доходов.

А. Потребители.

Для оценки потенциальных покупателей и их потребительского поведения необходимо сформировать представление по следующим позициям:

- кто ваш потребитель (пол, возраст, уровень дохода, профессия — для частных лиц, сфера деятельности, местонахождение, объем реализации — для фирм);

- что лежит в основе его потребительского поведения (искомые выгоды, мотивы, традиции, условия и т. д.);

- как часто он будет приобретать ваш продукт (услугу);

- по каким ценам он будет согласен приобретать ваш продукт (услугу).

Предварительная проработка рынка сбыта послужит основой для его сегментирования и характеристики потребительского поведения различных категорий потребителей, выделение самых перспективных сегментов рынка.

Обычно в бизнес-плане приводятся данные и об источниках информации, из которых можно получить сведения о структуре и насыщенности рынков сбыта. В условиях выполнения дипломного проекта в полном объеме собрать и задействовать всю необходимую информацию не представляется возможным. Поэтому схема анализа рынка сбыта может быть следующей: сегментирование рынка посредством выделения и характеристики основной и второстепенной групп потребителей по следующим критериям (признакам):

- производственно-технологический, географический (для фирм);

- демографический (для частных лиц);

- социально-психологичекий.

Результаты анализа и сегментирования рынка сбыта заносятся в таблицу:

|

Признак сегментирования |

Основная группа потребителей |

Второстепенная группа потребителей |

|

1. Демографический |

Пол; возраст; уровень доходов; образование; социальная принадлежность. |

аналогично |

|

2.Географический |

Регион; город; район города. |

аналогично |

|

3.Социально-психологический |

Образ жизни; искомые выгоды; жизненные ориентиры. |

аналогично |

Далее необходимо определить, кто станет приоритетным покупателем в каждом рыночном сегменте (частный сегмент, сеть мелких дилеров, малые инновационные фирмы и т. п.) и что станет основой их потребительского поведения: цена, качество, сервис, личные контакты, дополнительные услуги или некоторая комбинация из этих факторов.

Кроме того, следует остановиться на проработке вопросов расширения круга покупателей. Целесообразно показать основные направления повышения конкурентоспособности продукта, привлечения потребителей и удержания их внимания.

Б. Объемы сбыта

Здесь необходимо определить предполагаемый общий объем продаж продукта. Этот показатель рассчитывается на основании данных о покупках аналогичных научно-технических продуктов потенциальными потребителями в каждом из основных рыночных сегментов. Общий размер сбыта следует описать в натуральном и стоимостном выражении на ближайшие 3 года.

В первую очередь необходимо сделать прогноз продаж с учетом уровня спроса, конкуренции, условий реализации продукта, используемых способов продвижения продукта на рынке и методов стимулирования спроса. В общем виде жизненный цикл продукта на рынке может быть представлен в виде кривой, состоящей из трех основных фаз:

Целесообразно показать потенциальный рост сбыта разработанного (или усовершенствованного) продукта для каждой группы потребителей. Здесь же необходимо перечислить главные факторы, влияющие на рост сбыта, а также указать источники информации, из которых можно получить подобные сведения. Кроме того, обосновывается необходимость привлечения агентов и дистрибьютеров товара в каждом из сегментов рынка, формулируются требования к ним.

В. Конкуренция

Анализируя конкурентоспособность продукта на рынке, необходимо прежде всего определить своих главных конкурентов, их сильные и слабые стороны, затем сравнить их научно-технический продукт со своим по каждому из основных показателей маркетингового комплекса. Поэтому характеристик;7 конкурентов в бизнес-плане можно провести по следующей схеме:

- основной и старейший конкурент на рынке;

- производитель (поставщик) этого товара;

- возможности конкурирующих фирм (проектов):

- объемы продаж, мощности, поставки, технический сервис, имидж и т. п.

- доля конкурентов на рынке;

- сильные и слабые потребительские свойства продукта-конкурента (основные характеристики, уровень качества, дизайн, мнение покупателей);

- уровень цен на продукцию конкурентов.

Осведомленность о конкурентах поможет разработчику создать новый или усовершенствованный продукт, который будет в состоянии занять выгодное положение на рынке.

Поэтому необходимо сопоставить конкурирующее продукты с точки зрения доли на рынке, качество, цены, технические характеристики, надежность, послепродажное обслуживание, гарантии и других особенностей. Целесообразно указать дополнительные выгоды для клиентов, обеспечиваемые вашим продуктом.

Попытайтесь сопоставить достоинства Вашего продукта с уязвимыми моментами продукта-конкурента (при условии, что они известны, а если нет — то необходимо выяснить при помощи руководителя диплома или специальной информации).

Непросто добыть информацию о конкурентах. Определенную роль здесь должны сыграть публикуемые данные, рекламная и коммерческая литература, информация из Интернет, а также мнения экспертов, клиентов и т. п.

2. Реклама и продвижение продукта

В данном разделе необходимо показать, как Вы собираетесь привлечь внимание потенциальных потребителей к разрабатываемому научно-техническому продукту. Здесь же рекомендуется принять решения и привести комментарии по следующим позициям:

- выбрать вид рекламной деятельности, средства и носители рекламы, наиболее приемлемые для формирования потребительского поведения потенциальных клиентов;

- привести ориентировочный расчет затрат на рекламную деятельность на первый год реализации проекта;

- выбрать и обосновать приоритетные методы распространения рекламы и продвижение продукта на рынок.

3. Ценовая политика

Опишите свою стратегию в области ценообразования, опираясь на анализ сложившихся на рынке тенденций в ценах на научно-техническую продукцию. Обоснуйте выбранный вами метод ценообразования. Сделайте прогноз валовой прибыли и покажите, будет ли она достаточной. Поясните, в какой степени предполагаемая цена поможет вам:

- проникнуть на рынок;

- завоевать и сохранить вашу долю на рынке;

- сделать продукт доступным для основной группы потребителей;

- обеспечить достаточную прибыль.

Если цена вашего продукта ниже цены конкурентов, объясните, как Вы обеспечите рентабельность своего проекта (например, благодаря низкой стоимости труда, материалов, комплектующих, невысоким накладным расходам и т. п.).

Укажите любые скидки с цены, позволяющие стимулировать реализацию продукта. В данной работе рекомендуется 20%-ю наценку на себестоимость продукта.

4. Политика стимулирования сбыта и разработка тактики продаж

В этом разделе необходимо описать методы реализации продукта (торговая сеть, посредники и т. п.), которые могут быть использованы как в ближайшее время, так и в перспективе. Целесообразно проанализировать эффективность различных методов реализации, включая политику скидок, исключительных прав на распространение и т. п. в сравнении с тактикой конкурентов в этой области.

Опишите, какие торговые представители и какие посредники будут выбраны, когда они начнут свою деятельность, укажите регионы и сегменты, где они начнут действовать.

Перечислите условия предлагаемых вами гарантий и послепродажного обслуживания; сервисные услуги (установка, обновление, информация об изменениях).

IV. Оценка эффективности разработки проекта

Расчет годового экономического эффекта от разработки и использования программных продуктов.

Оценка экономической эффективности при создании обеспечивающих элементов автоматизированных систем обработки информации (АСОИ) — программных продуктов, алгоритмов, моделей — основывается на расчете и сопоставлении показателей сравнительной экономической эффективности капитальных вложений и проводится по формуле:

Эг= (З1*JЭТУ2/JЭТУ1 –З2)*А2 где Эг — годовой экономический эффект от использования элементов АСОИ, руб.; З1, З2 — приведенные затраты на единицу работ, выполняемых с помощью базового и разрабатываемого программного продукта (алгоритма), руб.; JЭТУ2/JЭТУ1 — коэффициент учета изменения эксплуатационно-технического уровня разрабатываемого и базового продукта; А2 — объем работ, выполняемых с помощью разрабатываемого продукта, натуральные единицы.

Приведенные затраты (З1) на единицу работ, выполняемых по базовому и разрабатываемому вариантам, рассчитывается по формуле: З1=Сi+Ен*Кi

где Сi — себестоимость (текущие эксплуатационные затраты единицы работ), руб.; En — нормативный коэффициент экономической эффективности капитальных вложений в средства вычислительной техники, En = 0,33;

Кi — удельные (на единицу работ) капитальные вложения, связанные с проектированием и внедрением программ, алгоритмов и т. п. Кi, состоит из сметной стоимости разработки и себестоимости опытного образца программного продукта.

После определения годового экономического эффекта необходимо рассчитать срок окупаемости затрат на разработку нового научно-технического продукта (Т ок): Ток=К/Эгод где К — единовременные капитальные затраты на разработку продукта, состоящие из сметной стоимости разработки и себестоимости опытного образца.

Затем рассчитывается фактический коэффициент экономической эффективности разработки (Еф) и сопоставляется с нормативным значением коэффициента эффективности капитальных вложений (Ен): Еф=Эгод/К

Когда выполняется условие Еф≥ Ен, разработка и внедрение научно-технического продукта эффективно.

Оценка эффективности экономической части дипломной работы

В работах научно-исследовательского направления дипломник дает оценку научно-техническому, социальному, учебно-исследовательскому эффекту от разработки.

Научный эффект, Технический эффект, Социальный эффект, Учебно-исследовательский эффект

Завершается экономический раздел дипломной работы составлением таблицы сводных технико-экономических показателей по проекту, в которую включаются как основные эксплуатационно-технические параметры разработанного продукта, так и рассчитанные экономические показатели (сметная стоимость разработки, себестоимость опытного образна, срок окупаемости затрат, годовой экономический эффект и т. п.).

Пример экономической части дипломной работы

Образец экономической части дипломной работы

Учебник по написанию и оформлению дипломной работы