В формировании и развитии экономической структуры любого современного общества ведущую, определяющую роль играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, главное звено которой – бюджетная система. С момента, когда государство начинает регулярно составлять бюджет, финансы приобретают всеобщий характер.

Бюджетная система Российской Федерации включает государственный федеральный бюджет, бюджеты субъектов Российской Федерации и местные бюджеты.

Федеральный бюджет РФ – главное звено бюджетной системы страны, которое является основным финансовым планом государства, утвержденным Федеральным Собранием РФ в форме закона; государственный бюджет концентрирует основную часть бюджетных ресурсов страны, отражает доходы и расходы Правительства Российской Федерации. Бюджет государства выражает экономические отношения, опосредующие процесс образования и использования централизованного фонда денежных средств государства.

Варьируя основные показатели государственного бюджета, Федеральное Собрание и Правительство Российской Федерации могут определенным образом влиять на экономическую ситуацию в стране, решать наиболее важные государственные проблемы. Через государственный бюджет мобилизуются финансовые ресурсы, которые в дальнейшем перераспределяются и используются для целей государственного регулирования социально-экономического развития Российской Федерации и реализации финансово-бюджетной политики страны.

Все вышесказанное свидетельствует о том, что изучение бюджетной системы, бюджетного процесса, теоретических и законодательных основ и практики функционирования бюджетного механизма обрело в настоящее время особую актуальность.

Целью настоящей курсовой работы является рассмотрение бюджетной системы, в общем, и государственного бюджета, в частности, как важнейшего элемента финансовой системы страны, выражающего экономические отношения в обществе.

Основными задачами настоящей курсовой работы являются:

- раскрытие содержания государственного бюджета как экономической категории, его функций;

- рассмотрение источников формирования и направлений расходования средств государственного бюджета;

- определение роли государственного бюджета как финансовой базы социально-экономического развития общества.

При написании настоящей курсовой работы использовалось действующее законодательство: Конституция РФ, Бюджетный кодекс РФ (с изменениями и дополнениями на 15 августа 2002 года), иное действующее законодательство РФ, затрагивающие бюджетные отношения, статистические данные, отражающие динамику формирования и исполнения государственного бюджета.

Социально-экономическая сущность бюджета Российской Федерации

... по осуществлению налогово-бюджетного федерализма. 1. Социально-экономическая сущность бюджета Российской Федерации Государственный бюджет является основным финансовым планом страны, ... Экономические и политические реформы, проводимые в России с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, ...

§1. Экономическая сущность государственного бюджета.

Целенаправленное социально-экономическое развитие государства обеспечивается образованием различных централизованных фондов, и, прежде всего, общегосударственного фонда денежных средств ¾ государственного бюджета. Государственный бюджет ¾ ведущее звено финансовой системы страны.

Общее понятие государственного бюджета приведено в ст. 6 Бюджетного кодекса Российской Федерации. «Бюджет ¾ форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления». Однако в Бюджетном кодексе дано слишком общее понятие, характеризующее лишь одну его сторону ¾ как «Форму образования и расходования денежных средств…»

В материальном понимании государственный бюджет представляет собой централизованный в масштабах государственного или административно-территориального образования денежный фонд, который находится в распоряжении соответствующих органов государственной власти и местного самоуправления. Хотя материальное содержание бюджета не является постоянным, объем концентрируемых в нем денежных средств постоянно меняется, меняются виды поступлений в него, направления расходов. Однако сущность государственного бюджета постоянна. Она проявляется в общественных отношениях, связанных с концентрацией денежных средств в бюджете и их использованием, т.е. в характеристике сущности бюджета как экономической категории.

Как экономическая категория бюджет представляет собой совокупность экономических (денежных) отношений, возникающих в процессе образования, планового распределения и использования государственного централизованного фонда денежных средств. Бюджетные отношения возникают между государством и его субъектами (юридическими и физическими лицами) при образовании централизованного фонда при помощи налогов, сборов, пошлин, а также при использовании централизованного бюджетного фонда; через экономические отношения ежегодно мобилизуют в государственный бюджет значительную часть накоплений предприятий, организаций и часть доходов населения. Средства бюджета направляются на финансовое обеспечение задач и функций государства, социально-культурных мероприятий.

Понятие государственного бюджета имеет и правовой (законодательный) аспект. С позиции законодательного (правового) установления государственного бюджета он рассматривается как финансовый план государства.

В смысле правового акта государственному бюджету дается следующее определение.

Государственный бюджет ¾ это основной финансовый план образования, распределения и использования централизованного денежного фонда государства, утверждаемый соответствующим законодательным (представительным) органом государственной власти. Такой финансовый план образования, распределения и использования централизованного фонда денежных средств (государственного бюджета) закрепляет юридические права и обязанности участников бюджетных отношений.

Система государственного прогнозирования социально-экономического ...

... Основные принципы прогнозирования социально-экономического развития федерального округа Прогнозирование социально-экономического развития федерального округа ... социально-экономического развития федерального округа, используемых ими методов прогнозирования, а также основных направлений деятельности в рамках системы. Информационное обеспечение СПРФО должно в себя включать: информационный фонд ...

Сердцевиной финансового планирования является сводный финансовый план государства, разрабатываемый одновременно с планом социального развития системы как составная его часть. Финансовый план призван отразить согласованность материально-вещественных и денежно-финансовых пропорций общественного производства. Разработка сводного финансового баланса страны придает государственному бюджету новый статус ¾ главного стержневого баланса формирования и расходования централизованного денежного фонда государства во взаимосвязи с движением финансовых средств и денежных ресурсов.

Главное назначение государственного бюджета ¾ с помощью финансовых средств создать условия для эффективного развития экономики, решения общегосударственных задач, укрепления обороноспособности.

Государственный бюджет служит основным инструментом государства в централизации и перераспределении валового общественного дохода. Государственный бюджет страны ¾ основная форма планирования образования и использования централизованного фонда денежных средств в целях расширения производства, удовлетворения потребностей народа и укрепления обороноспособности государства.

Формирование и использование государственного бюджета в Российской Федерации имеет ряд отличительных черт.

Будучи финансовым планом, государственный бюджет характеризуется следующими чертами:

1. Составление и использование бюджета носит ярко выраженный балансовый характер.

Балансовый метод разработки планов является одним из важных методов установления пропорций в народном хозяйстве. Балансовый метод бюджета позволяет наметить необходимые соотношения между объемом денежных доходов и размером расходов. Анализ складывающегося баланса бюджета (по доходам и расходам) позволяет делать вывод о необходимости изменения тех или иных пропорций в плане, изыскания дополнительных ресурсов или сокращения тех или иных расходов.

2. Формирование и использование государственного бюджета базируется на сочетании централизованных начал с инициативой местных органов власти. Развитие местного самоуправления ¾ экономическая основа реализации принципа развития демократического общества.

3. С помощью государственного бюджета происходит перераспределение национального дохода между отраслями народного хозяйства, субъектами Российской Федерации и иными сферами.

4. Отличительной чертой государственного бюджета является его народно-хозяйственный характер. Бюджет страны связан со всеми отраслями народного хозяйства. Отрасли связаны с бюджетом как по формированию бюджета доходами, так и по линии финансирования их. Выполнение этих функций бюджетом сочетается с его активным воздействием на процесс производства, роста накоплений.

Государственный бюджет как экономическая категория выражает систему экономических отношений между государством, с одной стороны, предприятиями, организациями и населением ¾ с другой, по поводу распределения и перераспределения совокупного общественного продукта и национального дохода и формирования централизованного общегосударственного фонда денежных средств.

Формирование государственного бюджета происходит как на стадии первичного распределения национального дохода, так и в ходе его перераспределения. В процессе первичного распределения национального дохода государство получает в свое распоряжение часть чистого дохода в форме налогов (налога на добавленную стоимость, акцизов и др.).

Государственный бюджет как инструмент государственного регулирования

... в следующем: раскрыть тему “Государственный бюджет как инструмент макроэкономического регулирования”. Для достижения поставленной цели необходимо решить ряд конкретных задач: показать роль госбюджета как инструмента макроэкономического регулирования, рассмотреть его с точки ...

В результате перераспределения в бюджет поступает часть прибыли предприятий и хозяйственных организаций различных форм собственности.

Сущность бюджета, как и любой другой экономической категории, проявляется в его функциях.

Государственному бюджету, как и всей системе финансов, присущи две функции ¾ распределительная (перераспределительная) и контрольная.

С помощью распределительной функции бюджета происходит распределение средств на производственную и непроизводственную сферы, межтерриториальное и межотраслевое распределение финансовых ресурсов, формируются фонды специального целевого назначения, происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей.

Межотраслевое и территориальное распределение национального дохода осуществляется в соответствии с потребностями экономического и социального развития регионов и отраслей.

Непроизводственная сфера не участвует в создании национального дохода, но является активным его потребителем. Из бюджета работникам этих отраслей выделяются средства на заработную плату, техническое оснащение и содержание учреждений непроизводственной сферы (здравоохранение, просвещение и др.).

Через расходы и налоги государственный бюджет выступает важным институтом распределения (регулирования) и стимулирования экономики и инвестиций, повышения эффективности производства. Через бюджет оказывается государственная поддержка отдельным отраслям хозяйства ¾ авиастроению, космическим программам, атомной промышленности, энергомашиностроению, угольной промышленности и некоторым другим. Такая поддержка зачастую связана с реализацией высокоэффективных и быстроокупаемых проектов. Для регулирования экономики используются налоги.

При распределении финансовых средств через бюджет важное значение имеет социальная направленность бюджетных средств. В социальной политике основными приоритетами являются поддержка наименее защищенных слоев населения (пенсионеров, инвалидов, студентов, малообеспеченных семей), а также поддержка учреждений здравоохранения, образования и культуры, решение жилищной проблемы.

Контрольная функция государственного бюджета осуществляется в процессе формирования доходов бюджета и финансирования отраслей народного хозяйства. В условиях становления рыночных отношений значение бюджетного контроля в процессе мобилизации ресурсов и их использования усиливается.

Контрольная функция бюджета позволяет через формирование и использование фонда денежных средств государства «сигнализировать» о том, как поступают в доход бюджета финансовые ресурсы (налоги и другие ресурсы) от разных субъектов хозяйствования. Основу контрольной функции составляет движение бюджетных ресурсов, отражаемое в соответствующих показателях бюджетных поступлений и расходных назначений. Бюджетный контроль преследует три основные цели: мобилизацию денежных средств для централизованного фонда государства; соблюдение режима экономии при расходовании финансовых ресурсов; повышение эффективности расходования бюджетных средств.

Контрольная функция бюджет выражается и в том, что, будучи связанным с народным хозяйством, бюджет показывает ход процессов, возникающие там тенденции. Поступление средств в бюджет и их использование показывают как успех, так и недостатки в сферах производства и обращения. Это позволяет вовремя предупредить появление диспропорций. С помощью бюджета осуществляется контроль за рациональным использованием финансовых ресурсов.

Функции государственного бюджета проявляются в процессе формирования доходов и расходов на основе использования бюджетного механизма, который является реальным воплощением бюджетной политики и отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач.

Таким образом, основными функциями государственного бюджета, как основного финансового плана государства, являются: 1) перераспределение национального дохода и ВВП, которое влияет на государственное регулирование и стимулирование экономики, финансовое обеспечение социальной политики; 2) контроль за образованием и использованием фонда денежных средств.

Через государственный бюджет перераспределяются около 50% валового внутреннего продукта. Бюджет широко используется для межотраслевого и территориального перераспределения финансовых ресурсов с учетом требований наиболее рационального размещения производительных сил, подъема экономики и культуры регионов РФ. В современных условиях наиболее приоритетными выступают агропромышленный, топливно-энергетический, военно-промышленный комплексы и транспорт.

Бюджет способствует формированию рациональной структуры общественного производства, улучшению пропорций, более эффективному использованию денежных средств. В процессе бюджетного планирования устанавливается наиболее целесообразное соотношение между централизованными и нецентрализованными фондами денежных средств.

Через государственный бюджет перераспределяется, как известно, не весь чистый доход, создаваемый на предприятиях различных форм собственности сферы материального производства.

В процессе бюджетного планирования устанавливается наиболее целесообразное, оптимальное соотношение между централизованными и нецентрализованными фондами денежных средств, определяются размеры финансовых ресурсов, концентрируемых в предприятиях, и степень участия предприятий формировании доходов бюджетной системы.

Бюджет с помощью налогов выступает важным инструментом распределения и вместе с тем стимулирования экономики и повышения эффективности производства.

В отношения с государственным бюджетом вступают почти все участники общественного производства. Объектом бюджетного перераспределения является чистый доход, однако это не исключает возможности перераспределения через бюджет и части стоимости необходимого продукта.

§2. Источники формирования и направления расходования средств государственного бюджета.

Бюджетные доходы и расходы разнообразны. Рассмотрим их на примере федерального бюджета Российской Федерации.

Для составления отчетов об исполнении бюджетов всех уровней бюджетной системы Российской Федерации используется единая бюджетная классификация РФ, утвержденная Федеральным законом от 15.08.1996 г. № 115-ФЗ «О бюджетной классификации РФ» с изменениями и дополнениями от 8.08.2001 г.

Бюджетная классификация РФ ¾ это группировка доходов и расходов бюджетов всех уровней бюджетной системы РФ, а также источников финансирования дефицитов бюджетов. Она обеспечивает сопоставимость показателей бюджетов всех уровней бюджетной системы РФ.

Основные принципы бюджетной классификации полностью вошли в Бюджетный кодекс РФ (гл. 4), согласно которому бюджетная классификация включает:

1. классификацию доходов бюджетов РФ;

2. функциональную классификацию расходов бюджетов РФ;

3. ведомственную классификацию расходов федерального бюджета;

4. экономическую классификацию расходов бюджетов РФ;

5. классификацию источников внутреннего финансирования дефицитов бюджетов РФ;

6. классификацию источников внешнего финансирования дефицита федерального бюджета;

7. классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

8. классификацию видов государственного внешнего долга РФ и государственных внешних активов РФ.

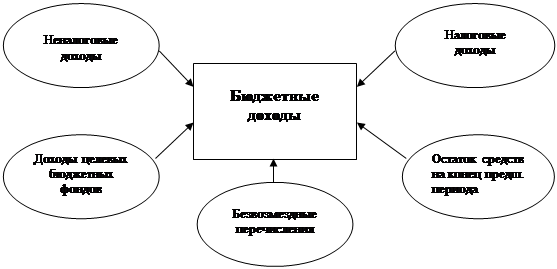

Особое внимание обращено на доходы бюджетов разных уровней (см. схему 1).

Доходы бюджетов ¾ денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти соответствующего уровня.

|

Схема 1. Структура доходов бюджета.

Согласно действующей бюджетной классификации все доходы бюджетов делятся на следующие виды:

1. Налоговые доходы, которые включают в себя:

- прямые налоги на прибыль, доход, прирост капитала;

- налоги, взимаемые в зависимости от фонда оплаты труда;

- налоги на товары и услуги;

- налоги на имущество;

- платежи за использование природных ресурсов;

- налоги на внешнюю торговлю и внешнеэкономические операции;

- прочие налоги, сборы и пошлины;

2. Неналоговые доходы, к которым в соответствии со ст. 41 Бюджетного кодекса относятся:

- доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления;

- средства, полученные в результате применения мер гражданско-правовой, административной, уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

- доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы РФ, за исключением бюджетных ссуд и бюджетных кредитов;

- иные неналоговые доходы (прибыль Банка России, доходы от внешнеэкономической деятельности).

3. Безвозмездные перечисления (ст. 45 Бюджетного кодекса РФ) включают следующие поступления:

- От нерезидентов;

- От других уровней власти (дотации, субвенции, средства, перечисленные по взаимным расчетам, трансферты, прочие безвозмездные поступления);

- От государственных внебюджетных фондов;

- От государственных предприятий и учреждений;

- От наднациональных организаций.

Бюджетные расходы ¾ это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Различаются бюджетные расходы по следующим направлениям:

- a. расходы федерального бюджета;

- b. Расходы бюджетов субъектов РФ;

- c. расходы местных бюджетов;

Рассмотрим виды расходов, финансируемых исключительно из федерального бюджета:

- обеспечение деятельности Президента РФ, Федерального собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов, другие расходы на общегосударственное управление по перечню, определяемому при утверждении федерального закона о федеральном бюджете на очередной финансовый год;

- функционирование федеральной судебной системы;

- осуществление международной деятельности в общефедеральных интересах;

- национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

- фундаментальные исследования и содействие научно-техническому прогрессу;

- государственная поддержка железнодорожного, воздушного и морского транспорта;

- государственная поддержка атомной энергетики;

- ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

- исследование и использование космического пространства;

- содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти РФ;

- формирование федеральной собственности;

- обслуживание и погашение государственного долга РФ;

- компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством РФ за счет средств федерального бюджета;

- пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

- проведение референдумов и выборов РФ;

- федеральная инвестиционная программа;

- обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других уровней;

- обеспечение осуществления отдельных государственных полномочий, передаваемых на другие уровни власти;

- финансовая поддержка субъектов РФ;

- федеральный статистический учет;

- прочие расходы.

Рассмотрим доходы и расходы, отраженные в федеральном бюджете на 2002 года.

Табл. 1. Доходы федерального бюджета РФ на 2002 год (извлечение)

|

сумма |

Удельный вес дохода во всех доходах федерального бюджета, % |

|

|

Налоговые доходы, всего |

1 726 310 100,0 |

81,21% |

|

Налог на прибыль |

207 443 700,0 |

9,76% |

|

Налог на игорный бизнес |

1 009 200,0 |

0,05% |