С выходом нашей страны на рынок и, как следствие, отменой государственного финансирования инвестиционных проектов, проблемы, связанные с инвестиционной деятельностью, становятся все более актуальными.

Все фирмы так или иначе связаны с инвестиционной деятельностью. Принятие решений по инвестиционным проектам осложняется различными факторами: видом инвестиций, стоимостью инвестиционного проекта, множественностью доступных проектов, ограниченностью финансовых ресурсов, доступных для инвестирования, риском, связанным с принятием того или иного решения.

Часто решения должны приниматься в среде, где существует множество альтернативных или независимых проектов. В этом случае необходимо сделать выбор между одним или несколькими проектами по определенным критериям. Конечно, критерии могут быть разными, и вероятность того, что один проект предпочтительнее других по всем критериям, обычно намного меньше одного.

Весьма существенен, при инвестиционном проектировании фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может существенно различаться.

Процесс принятия инвестиционных решений, как и любой другой вид управленческой деятельности, основан на использовании различных формализованных и неформализованных методов. Степень их сочетания определяется различными обстоятельствами, в том числе степенью ознакомления менеджера с существующим аппаратом, применимым в конкретном случае. В отечественной и зарубежной практике известен ряд формализованных методов, с помощью которых расчеты могут служить основой для принятия решений в области инвестиционной политики. Универсального метода, подходящего на все случаи жизни, не существует. Менеджмент, наверное, даже больше искусство, чем наука. Однако имея некоторые оценки, полученные формализованными методами, даже если они в какой-то степени условны, легче принимать окончательные решения.

Целью данной работы является финансово-экономическая оценка инвестиционных проектов.

В курсовой работе поставлены следующие задачи.

1) Провести сравнительный анализ существующих утвержденных методик оценки экономической эффективности инвестиционных проектов. Изучите альтернативные подходы к определению эффективности инвестиционных проектов.

2) Провести анализ методов оценки инвестиционных проектов, с учетом времени, инфляции, тенденций рынка, ставки процента, и других факторов, которые могут повлиять на результаты расчетов.

Методы оценки эффективности финансовых вложений

... оценка, зависит принятие верного инвестиционного решения. Целью курсовой работы является изучение методов оценки эффективности финансовых вложений. Для достижения поставленной цели решаются следующие задачи: рассмотреть теоретические основы методов оценки эффективности финансовых вложений; изучить методы оценки эффективности финансовых вложений; дать оценку эффективности инвестиционного проекта. ...

3) Предложить рекомендации по совершенствованию методики оценки инвестиционных проектов, либо методов, которые повысят эффективность расчетов в инвестиционном анализе.

Для проведения данной работы курса были использованы учебники, дидактические и практические пособия для студентов экономических специальностей вузов.

ГЛАВА 1. ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1.1 Классификация видов инвестиций

Любая используемая схема оценки инвестиций основана на классификации типов инвестиций. Для того, чтобы (с точки зрения инвестиционных целей) выбрать те проекты, которые являются наиболее эффективными для вложения средств, необходимо их анализировать.

Цели, которые ставятся при оценке инвестиционных проектов, различны, как и результаты, полученные при их реализации. Существуют проекты, сами по себе убыточные в экономическом смысле, но приносящие косвенный доход за счет обретения стабильности в обеспечении сырьем и полуфабрикатами, выхода на новые рынки сбыта продукции и др. [ист. 1, 68]

В целом все вложения фонда можно разделить на следующие типы.

Обязательные инвестиции, Инвестиции для снижения издержек, . Инвестиции для расширения производства существующей продукции, Инвестиции для выпуска новой продукции, Обязательные инвестиции

1.2 Оценка эффективности инвестиционных проектов

Финансово-экономическая оценка инвестиционных проектов занимает важное место в процессе обоснования выбора альтернативных вариантов инвестирования средств компаниями.

Ошибочно считать, что достоверная оценка эффективности проекта необходима только аналитикам банков, инвестиционных фондов и других финансовых институтов, которые будут эти проекты анализировать и решать вопрос, стоит ли под них выделять предприятию финансовые ресурсы для закупки оборудования или других объектов инвестиционной деятельности. В первую очередь, эти проекты необходимы самому предприятию, экономисты которого должны подготовить инвестиционные проекты, а затем позаботиться об их реализации. При всех остальных благоприятных показателях инвестиционного проекта фирма никогда не сможет его реализовать, если не продемонстрирует эффективность использования инвестиций.

Реальность достижения такого результата вложенных инвестиций — ключевая задача финансово-экономической оценки любого инвестиционного проекта. Проведение такой экономически грамотной и надежной оценки — непростая задача для бизнеса.

Как правило, для финансово-экономической оценки инвестиционных проектов с использованием арендованного оборудования используются стандартные методы технико-экономических обоснований. Чаще всего используется так называемая методология ЮНИДО, основанная на сравнении плановых значений притока и оттока денежных средств.

Учитывая, что для проведения комплексных финансово-экономических расчетов по инвестиционным проектам необходимо выполнить значительный объем расчетов, специалисты используют различные программные инструменты. Наиболее известен пакет СОМFАR, разработанный Центром промышленных технико-экономических исследований ЮНИДО и успешно реализующий одноименную методику [3, с. 353-354].

Оценка экономической эффективности инвестиционного проекта по утилизации шин

... инвестиционных проектов. Понятие инвестиционного проекта раскрывается в нормативных правовых актах. В частности, в Федеральном законе "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" указывается, что инвестиционный проект это обоснование экономической ... инвестиционного проекта, а также методы оценки его эффективности. Примером такого проекта служит ...

В настоящей системе управления инвестициями оценка эффективности инвестиционных проектов является одним из наиболее важных шагов. Потому что то, как эта оценка проводится объективно и полно, зависит от условий возврата инвестированного капитала, вариантов его альтернативного использования и дополнительного потока, генерируемого операционной прибылью компании в следующем периоде. Такая объективность и полнота оценки эффективности инвестиционного проекта во многом определяется использованием современных методов его реализации.

Рассмотрены основные принципы и методологические подходы, используемые в современной практике для оценки эффективности реальных инвестиционных проектов. Основные из таких принципов заключаются в следующем:

1 . Оценка эффективности реальных инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестированного капитала, с другой . Это общий принцип формирования системы оценочных показателей эффективности, в соответствии с которым результаты, любой деятельности должны быть сопоставлены с затратами (примененными ресурсами) на ее осуществление. Применительно к инвестиционной деятельности он реализуется путем сопоставления прямого и возвратного потоков инвестируемого капитала [ист. 2, 415].

2. Оценка объема инвестиционных затрат должна охватывать всю совокупность используемых ресурсов, связанных с реализацией проекта . В процессе оценки должны быть учтены все прямые и непрямые затраты денежных средств (собственных и заемных), материальных и нематериальных активов, трудовых и других видов ресурсов. Как показывает современная практика в большинстве случаев оценка объема инвестиционных затрат не отражает непрямые расходы, связанные с подготовкой проекта к реализации, формированием необходимого объема инвестиционных ресурсов, контролем за реализацией проекта и т.п. Это не позволяет проводить сопоставимую оценку эффективности инвестиционных проектов.

3 . Оценка возврата инвестируемого капитала должна осуществляться на основе показателя „чистого денежного потока» . Данный показатель формируется в основном за счет сумм чистой прибыли и амортизационных отчислений при эксплуатации инвестиционного проекта. При проведении различных видов оценки этот показатель можно рассматривать как среднегодовой и дифференцированный для отдельных периодов работы инвестиционного проекта.

4. В процессе оценки сумму инвестиционных затрат и чистый денежный поток следует переносить по приведенной стоимости. На первый взгляд кажется, что инвестиционные затраты по отношению к чистому денежному потоку всегда выражены в настоящей стоимости, так как значительно предшествуют ему. На практике это не так: инвестиционный процесс в большинстве случаев осуществляется не за один раз, а проходит несколько этапов. Поэтому, за исключением первого этапа, все последующие суммы инвестиционных затрат должны приводиться к настоящей стоимости (с дифференциацией каждого последующего этапа инвестирования).

Точно так же должна приводиться к настоящей стоимости и сумма чистого денежного потока (по отдельным этапам его формирования).

5. Выбор ставки дисконтирования в процессе приведения отдельных показателей к их приведенной стоимости должен быть дифференцированным для разных инвестиционных проектов. В процессе такой дифференциации необходимо учитывать уровень риска, ликвидность и другие индивидуальные характеристики настоящего инвестиционного проекта.

Анализ экономической эффективности производства зерна в СХА "Алексеевская" ...

... определяет необходимость решения следующих задач. 1. Для начала необходимо раскрыть теоретические основы по экономической эффективности сельскохозяйственного производства. А именно, определить сущность эффективности производства, описать виды экономической эффективности, дать оценку экономической эффективности, понять суть эффективности использования трудовых ...

С учетом вышеизложенных принципов рассмотрим методы оценки эффективности реальных инвестиционных проектов на основе различных показателей [2, с. 416].

Совокупность методов, применяемых для оценки эффективности инвестиций, можно условно разбить на две группы: динамические (учитывающие фактор времени) и статические (учетные).

В группу “Динамические методы” включены:

- расчет чистого приведенного эффекта;

- расчет индекса рентабельности;

- расчет внутренней нормы прибыли;

- расчет модифицированной внутренней нормы прибыли;

- расчет дисконтированного срока окупаемости инвестиции.

Наиболее важным из статических методов является «срок окупаемости», который показывает ликвидность данного проекта. Недостатком статических методов является то, что они не учитывают фактор времени.

Динамические методы, учитывающие фактор времени, отражают самые современные подходы к оценке эффективности инвестиций и преобладают в практике крупных и средних предприятий в развитых странах.

Динамические методы часто называют дисконтными, поскольку они базируются на определении современной величины (т.е. на дисконтировании) денежных потоков, связанных с реализацией инвестиционного проекта.

При этом делаются следующие допущения:

- потоки денежных средств на конец (начало) каждого периода реализации проекта известны;

- определена оценка, выраженная в виде процентной ставки (нормы дисконта).

В качестве такой оценки обычно используются: средняя или предельная стоимость капитала для предприятия; процентные ставки по долгосрочным кредитам; требуемая норма доходности на вложенные средства и др. Существенными факторами, оказывающими влияние на величину оценки, являются инфляция и риск [1, с. 72-73].

Критерий оценки инвестиционного проекта . При анализе инвестиционных проектов используются следующие критерии принятия соответствующих решений:

1. Критерии, позволяющие оценить реальность проекта:

- нормативные критерии (нормы национального, международного права, требования стандартов, конвенций, патентоспособности и др.);

- ресурсные критерии (научно-технические, технологические, производственные критерии, объем и источники финансовых ресурсов).

2. Количественные критерии, позволяющие оценить целесообразность реализации проекта:

- соответствие цели проекта на длительную перспективу целям развития деловой среды;

- риски и финансовые последствия (ведут ли они к увеличению инвестиционных издержек или снижению ожидаемого объема производств цены или продаж);

- степень устойчивости проекта;

- вероятность проектирования сценария и состояние деловой среды.

3. Финансово-экономические критерии, позволяющие выбрать те проекты, реализация которых целесообразна (критерии приемлемости):

- чистый приведенный эффект (Net Present Value, NPV, кроме того, существуют другие трактовки этого понятия: “чистая текущая стоимость”, “чистый дисконтированный доход”);

- индекс рентабельности инвестиций (Profitability Index, PI, “индекс доходности”);

- внутренняя норма прибыли (Internal Rate of Return, IRR, “внутренняя норма доходности”);

- модифицированная внутренняя норма прибыли (Modified Internal Rate of Return, MIRR);

- дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP);

- срок окупаемости инвестиций (Payback Period, PP);

- коэффициент эффективности инвестиций (Accounting Rate of Return, ARR).

31 стр., 15346 слов

Основные принципы, методы и экономические показатели оценки эффективности ...

... социально-экономические последствия осуществления инвестиционного проекта для общества в целом. Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для единственного участника, реализующего инвестиционного проекта, в предположении, что он производит все необходимые для реализации проекта затраты ...

В целом, принятие инвестиционного решения требует сотрудничества множества людей с разной квалификацией и взглядами на инвестирование. Тем не менее последнее слово остается за финансовым менеджером, который придерживается некоторых правил:

- инвестировать денежные средства в производство или ценные бумаги имеет смысл только тогда, если можно получить чистую прибыль выше, чем от хранения денег в банке;

- вкладывать средства имеет смысл, только в том случае, если рентабельности инвестиции превышают темпы роста инфляции;

- инвестировать имеет смысл только в наиболее рентабельные с учетом дисконтирования проекты.

На практике выбираются проекты не столько наиболее прибыльные и наименее рискованные, сколько лучше всего вписывающиеся в стратегию предприятия [1, 73-74].

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников (например, коммерческие структуры, организации, банка; государственные и местные органы власти и управления; общество в целом).

финансовой, бюджетной и экономической

финансовой эффективности

бюджетной эффективности

экономической эффективности

Рассмотрим подробнее методику расчета и условия использования основных показателей для оценки эффективности реальных инвестиционных проектов.

Чистый приведенный доход

где ЧПД Е — сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

- ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта (если полный период эксплуатации инвестиционного проекта определить сложно, его принимают в расчетах в размере 5 лет);

ИЗ е — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта.

i — используемая дисконтная ставка, выраженная десятичной дробью;

п — число интервалов в общем расчетном периоде t.

Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, расчет индекса (коэффициента) доходности производится по следующей формуле:

где ЧПД М — индекс (коэффициент) доходности по инвестиционному проекту при многократном осуществлении инвестиционных затрат;

- ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

- ИЗt — сумма инвестиционных затрат по отдельным интервалам общего эксплуатационного периода;

- i — используемая дисконтная ставка, выраженная десятичной дробью;

п — число интервалов в общем расчетном периоде t.

Экономическое обоснование инвестиционного проекта по строительству ...

... степень риска - доходности, срок вложения, тип ценной бумаги. В зависимости от инвестиционной цели инвестор формирует ... рынке, отличаются стабильностью, способностью выстоять при неблагоприятной экономической конъюнктуре, деятельность которых имеет достаточно долгую ... инвестор должен придерживаться принципа диверсификации вкладов: стремиться к разнообразию приобретаемых финансовых активов с целью ...

Анализ механизма формирования показателя чистой текущей стоимости показывает, что его можно использовать в качестве критерия на первом этапе отбора инвестиционных проектов. Самостоятельный инвестиционный проект, по которому показатель чистой приведенной стоимости отрицателен или равен нулю, следует отклонить, так как он не принесет компании дополнительного дохода на вложенный капитал. Самостоятельные инвестиционные проекты с положительным значением показателя чистой текущей стоимости позволяют увеличить капитал предприятия и его рыночную стоимость. Сравнительная же оценка взаимоисключающих инвестиционных проектов по этому показателю может дать объективный результат только при их сопоставимых исходных параметрах [2, 417-418].

Индекс (коэффициент) доходности

где ИД Е — индекс (коэффициент) доходности по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

- ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗ Е — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

- i — используемая дисконтная ставка, выраженная десятичной дробью;

- n — число интервалов в общем расчетном периоде t.

Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, расчет индекса (коэффициента) доходности производится по следующей формуле:

где ИД М — индекс (коэффициент) доходности по инвестиционному проекту при многократном осуществлении инвестиционных затрат;

- ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗ t — сумма инвестиционных затрат по отдельным интервалам общего эксплуатационного периода;

- i — используемая дисконтная ставка, выраженная десятичной дробью;

- n — число интервалов в общем расчетном периоде t.

Рассматривая показатель „индекс (коэффициент) доходности», следует обратить внимание на то, что он базируется на тех же исходных предпосылках, что и показатель „чистого приведенного дохода», а следовательно на его формирование влияют распределение во времени объема инвестиционных затрат и суммы чистого денежного потока, а также принимаемый уровень ставки дисконтирования. В то же время он лишен одного из существенных недостатков показателя чистой приведенной стоимости: влияния на расчетную эффективность размера инвестиционного проекта.

Это связано с тем, что в отличие от чистого приведенного дохода индекс (коэффициент) доходности является относительным показателем, характеризующим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционных затратам. Это преимущество индекса (коэффициента) доходности позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат).

Структура курсового проекта и экономической части

... Е Н – нормативный коэффициент экономической эффективности ( 0.15) Общие положения Курсовой проект и организационно - экономическая часть квалификационных работ (дипломных проектов) предполагает использование дипломником знаний, полученных в ... те же условия эксплуатации, единая нормативная и ценовая база расчетов и т.д. При разработке организационно-экономической части дипломного проекта важно не ...

В условиях ограниченных инвестиционных ресурсов индекс (коэффициент) доходности дает возможность осуществлять отбор в инвестиционную программу предприятия таких проектов, которые обеспечивают максимальную отдачу инвестируемого капитала по критерию его возрастания.

Кроме того, индекс (коэффициент) доходности может быть использован и для отсева неэффективных инвестиционных проектов на предварительной стадии их рассмотрения. Если значение индекса (коэффициента) доходности меньше единицы или равно ей, независимый инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал (не обеспечит самовозрастания его стоимости в процессе инвестиционной деятельности).

Другими словами, реальные инвестиционные проекты могут быть приняты к реализации только со значением индекса рентабельности больше единицы. По взаимоисключающим инвестиционным проектам по этому критерию выбирается тот из них, по которому индекс доходности при прочих равных условиях является наивысшим [4, 180-181].

Индекс (коэффициент) рентабельности

где ИР И — индекс рентабельности по инвестиционному проекту;

ЧП И — среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта;

- ИЗ — размер инвестиционных затрат на реализацию инвестиционного проекта.

Показатель «коэффициент рентабельности» позволяет выделить в общем чистом денежном потоке его важнейшую составляющую: величину инвестиционной прибыли. Кроме того, он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности (если инвестиционные ресурсы сформированы за счет собственных и заемных средств, индекс рентабельности инвестиций сравнивается с коэффициентом рентабельности активов; если же инвестиционные ресурсы сформированы исключительно за счет собственных финансовых средств, то базой сравнения выступает коэффициент рентабельности собственного капитала).

Результаты сравнения позволяют определить: дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизит его, что также является одним из критериев принятия инвестиционного решения [3, с. 356].

Период окупаемости

Срок амортизации служит для определения степени риска реализации проекта и ликвидности инвестиций. Этот метод является одним из самых простых и часто используемых в мировой практике. Он не включает временное упорядочение поступлений, но обеспечивает расчет количества лет, необходимых для полного возмещения первоначальных затрат, и определяет, когда денежный поток выручки равен сумме денежных потоков затрат. Отбираются проекты с наименьшими сроками окупаемости. Алгоритм расчета срока окупаемости (PP) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется до ближайшего целого числа. Если прибыль распределяется неравномерно, срок окупаемости рассчитывается путем прямого расчета количества лет, в течение которых инвестиции будут окупаться с совокупным доходом. Общая формула расчета показателя PP имеет вид:

Экономическое обоснование проекта создания предприятия по производству ...

... определиться с прибылью и сроком возврата вложенных инвестиций при разных вариантах строительства предприятия и сбыта товара. И в конечном итоге выбрать наиболее рациональный вариант инвестирования. ... имеющих на борту cd-ридер и проигрыватель аудиокассет). Музыкальные центры обязаны своим созданием появлению нового носителя информации - лазерного диска. История компакт-дисков, или CD, как ...

PP = min n, при котором ∑CF t > IC,

где: СF t — чистый денежный поток доходов;

- IC — сумма денежных потоков затрат.

Показатель рентабельности инвестиций очень просто рассчитать, однако он имеет ряд недостатков, которые необходимо учитывать при анализе.

Во-первых, он игнорирует поступления по истечении срока окупаемости проекта.

Во-вторых, поскольку этот метод основан на недисконтированных оценках, он не делает различий между проектами с одинаковым совокупным доходом, но с различным распределением по годам. При этом не учитывается возможность реинвестирования дохода и временная стоимость денег. Таким образом, проекты с одинаковым сроком окупаемости, но разной временной структурой дохода признаются равнозначными.

В то же время этот метод позволяет судить о ликвидности и рискованности проекта, т.к. длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта. Есть несколько ситуаций, в которых подход, основанный на возмещении, может быть уместным.

В частности, это ситуация, когда менеджмент компании больше заинтересован в решении проблемы ликвидности, чем рентабельности проекта: важно, чтобы вложения окупались в кратчайшие сроки. Метод хорош и в ситуации, когда инвестиции связаны с высокой степенью риска, поэтому чем короче срок окупаемости, тем менее рискованным проект. Метод PP успешно используется для быстрой отбраковки проектов, а также в условиях сильной инфляции, политической нестабильности или при дефиците ликвидных средств: эти обстоятельства ориентируют предприятие на получение максимальных доходов в кратчайшие сроки [2, 422-423].

Внутренняя ставка доходности

Таким образом, IRR находится из уравнения:

NPV = ∑ СF t /(1 + IRR)t – I0 .

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает относительный максимальный уровень затрат, которые могут быть связаны с данным проектом. Например, если проект полностью финансируется за счет кредита коммерческого банка, значение IRR показывает верхний предел допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

При NPV = 0 современная стоимость проекта равна по абсолютной величине первоначальным инвестициям I 0 , следовательно, они окупаются. В общем случае, чем выше величина IRR, тем больше эффективность инвестиций. Величину IRR сравнивают с заданной нормой дисконта г. При этом, если IRR>г, то проект обеспечивает положительную NPV и доходность, равную IRR – г. Если IRR< r, затраты превышают доходы, и проект будет убыточным.

На практике любой бизнес финансирует свою деятельность, в том числе инвестиции, из различных источников. Принимая во внимание использование финансовых ресурсов, авансированных для деловой активности, он несет некоторые оправданные затраты для поддержания своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать стоимостью авансированного капитала (СС).

Данный показатель отражает минимальную отдачу на вложенный в его деятельность капитал, его рентабельность, сложившуюся на предприятии, и рассчитывается по формуле средневзвешенного арифметического.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (или цены источника средств для данного проекта, если он имеет целевой источник).

именно с ним сравнивается рассчитанный показатель IRR для конкретного проекта, при этом взаимосвязь между ними следующая.

Если: IRR > СС, то проект следует принять;

- IRR <

- СС, то проект следует отвергнуть;

- IRR = СС, то проект ни прибыльный, ни убыточный.

Независимо от того, с чем сравнивается IRR, очевидно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

Обладая рядом положительных свойств:

- показатель IRR, рассчитываемый в процентах, более удобен для применения в анализе, чем показатель NPV, так как относительные величины легче поддаются интерпретации;

- он несет в себе информацию о приблизительной величине предела безопасности для проекта.

В то же время критерий IRR имеет существенные недостатки:

- нереалистичное предположение о ставке реинвестирования. В отличие от NPV критерий внутренней нормы доходности неявно предполагает реинвестирование получаемых доходов по ставке IRR, что вряд ли осуществимо в реальной практике;

- возможность существования нескольких значений IRR. Это возможно в случае чередования притоков денежных средств с оттоками, тогда для одного проекта могут существовать несколько значений IRR;

- он сильно чувствителен к структуре потока платежей и не всегда позволяет однозначно оценить взаимоисключающие проекты [1, с. 88-89].

Все показатели, используемые для оценки эффективности реальных инвестиционных проектов, тесно связаны между собой и позволяют оценить эту эффективность с разных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе.

ГЛАВА 2. АНАЛИЗ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Применение любых, даже самых изощренных методов, не обеспечит полной предсказуемости конечного результата, основной целью которого является сопоставление предложенных к рассмотрению инвестиционных проектов на основе унифицированного подхода с использованием по возможности объективных и перепроверяемых показателей и составление относительно более эффективного и менее рискованного инвестиционного портфеля.

Для этого целесообразно применять, в первую очередь, динамические методы, основанные преимущественно на дисконтировании образующихся в ходе реализации проекта денежных потоков. Применение дисконтирования позволяет отразить основополагающий принцип “завтрашние деньги дешевле сегодняшних” и учесть тем самым возможность альтернативных вложений по ставке дисконта.

Общая схема всех динамических методов оценки эффективности в принципе одинакова и основывается на прогнозировании положительных и отрицательных денежных потоков на плановый период и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами. А оценка риска инвестирования позволяет уменьшить влияние неверных прогнозов на конечный результат и тем самым увеличить вероятность правильного решения.

В реальной ситуации проблема выбора проектов может быть весьма непростой. Не случайно многочисленные исследования и обобщения практики принятия решений в области инвестиционной политики на Западе показали, что подавляющее большинство компаний, во-первых, рассчитывает несколько критериев, а во-вторых, использует полученные количественные оценки не как руководство к действию, а как информацию к размышлению. Поэтому следует подчеркнуть, что какой-то один метод не должен быть самоцелью, равно как и сложность всех методов не может быть гарантом безусловной правильности решений, принятых с их помощью.

Республика Беларусь испытывает недостаток в инвестиционных ресурсах, потенциальным источником которых остаются иностранные капиталовложения. В современной экономической ситуации вопрос о привлечении иностранных инвестиций стоит весьма остро: экономический кризис и резкое сокращение инвестиционных ресурсов делают неизбежным обращение к зарубежным источникам финансирования.

Современный этап развития правовой системы Республики Беларусь связан с коренными изменениями методов по вопросам оценки эффективности инвестиций. Приведем некоторые методики оценки анализа инвестиционных проектов, существующие в Беларуси [1, с. 96-97].

2.1 Анализ инвестиционных проектов в условиях инфляции и риска

При оценке эффективности капитальных вложений необходимо по возможности (или если целесообразно) учитывать влияние инфляции. Это можно делать корректировкой на индекс инфляции (i) либо будущих поступлений, либо ставки дисконтирования. Наиболее корректной, но и более трудоемкой в расчетах является методика, предусматривающая корректировку всех факторов, влияющих на денежные потоки сравниваемых проектов. Среди основных факторов: объем выручки и переменные расходы. Корректировка может осуществляться с использованием различных индексов, поскольку индексы цен на продукцию коммерческой организации и потребляемое ею сырье могут существенно отличаться от индекса инфляции. С помощью таких пересчетов исчисляются новые денежные потоки, которые и сравниваются между собой с помощью критерия NPV [6, с. 481].

Более простой является корректировка ставки дисконтирования на индекс инфляции, вычисляемая по следующей формуле:

р = r + i + г * i = r + i ,

где: р — ставка дисконтирования с учетом риска;

- r — обычный коэффициент дисконтирования;

- i — индекс инфляции.

Значительную роль при анализе инвестиционных проектов также играет фактор риска. Так как основными характеристиками инвестиционного проекта являются элементы денежного потока и ставка дисконтирования, то учет риска осуществляется поправкой одного из этих параметров. Существует несколько подходов:

1. Имитационная модель учета риска.

Представляет собой корректировку денежного потока с последующим расчетом NPV для всех вариантов (анализ чувствительности).

Методика анализа в этом случае такова:

- по каждому проекту строят три его возможных варианта развития: пессимистический, наиболее вероятный и оптимистический;

- по каждому из вариантов рассчитывают соответствующий NPV;

- для каждого проекта рассчитывается размах вариации NPV по формуле: R(NPV) = NPV 0 – NPVр ;

- (3.14);

- проект с большим размахом вариации считается более рискованным [6, с. 482].

2) Методика построения безрискового эквивалентного денежного поток.

В основу данной методики заложены идеи, развитые в рамках теории полезности и теории игр. В частности, Дж.Фон Нейман и О.Моргенштерн показали, что принятие решений, в том числе и в области инвестиций, с помощью критериев, основанных только на монетарных оценках, не является, безусловно, оптимальным – более предпочтительно использование специальных критериев, учитывающих ожидаемую полезность того или иного события. Рассматривая поэлементно денежный поток рискового проекта, инвестор в отношении его пытается оценить, какая гарантированная сумма потребуется ему, чтобы быть индифферентным к выбору между этой суммой и ожидаемой величиной k-го элемента потока.

Графически отношение к риску выражается с помощью кривых безразличия (индифферентности).

3) Методика поправки на риск ставки дисконтировани.

Такая методика предполагает введение поправки к ставке дисконтирования:

- устанавливается исходная стоимость капитала СС (или WACC), предназначенного для инвестирования;

- определяется премия за риск, ассоциируемый с данным проектом, для каждого из проектов (r аb );

- рассчитывается NPV со ставкой дисконтирования r = СС + r аb ;

- проект с большим NPV считается предпочтительным.

Из рассмотренных методов учета риска такой метод пользуется большей популярностью. В этом случае работать с относительными показателями удобнее и ввести поправку к ставке дисконтирования легче, чем рассчитать безрисковые эквиваленты [6, 483-484].

2.2 Анализ инвестиционных проектов в условиях неопределенности

В условиях определенности рыночную стоимость инвестиций можно установить с помощью текущей стоимости будущих денежных потоков при ставке дисконтирования, равной проценту по безрисковым вложениям. Этот подход теоретически верен и практически осуществим, так как имеется лишь один возможный вариант денежных потоков и точно известна соответствующая ставка дисконтирования.

Существует необходимость разработки метода работы с капитальным бюджетом в условиях неопределенности. Когда инвестиционное решение принято в условиях неопределенности, денежные потоки могут возникать в соответствии с одним из множества альтернативных сценариев. Мы не знаем заранее, какой из сценариев осуществится в действительности. Цели остаются все теми же: мы хотим узнать, на какую величину изменится рыночная стоимость фирмы в случае принятия решения в пользу вложения капитала. Однако процесс оценки гораздо сложнее, чем в условиях определенности.

В условиях неопределенности существует своего рода противоречие между теоретически верным и практически осуществимым подходом. Теоретически безупречный подход состоит в том, чтобы учесть все возможные варианты сценариев денежных потоков. В большинстве случаев это трудно или невозможно, так как придется учитывать слишком много альтернатив.

Методы исследования неопределенности можно разбить на три группы. Одна группа методов делает попытку учесть в явном виде все альтернативные сценарии денежных потоков. К этой группе относятся методы предпочтительного состояния.

Методы другой группы требуют, чтобы было дано полное обобщенное описание активов, на основе которого можно будет определить их стоимость. Например, можно составить прогноз ожидаемых денежных потоков на каждый период и дисконтировать их по соответствующей ставке с поправкой на риск, определяя тем самым стоимость активов.

Третья группа методов разработана для того, чтобы обеспечить более глубокое понимание характеристик инвестиций, особенно связанного с ними риска. Это может принести пользу, даже если метод и не дает точного прогноза рыночной стоимости инвестиций. Анализ окупаемости, анализ чувствительности, стратегическое планирование могут послужить примерами таких методов.

Хотя эти три подхода могут вступить в противоречие, их можно использовать и так, чтобы они дополняли друг друга. В условиях неопределенности любое инвестиционное решение в значительной мере основано на субъективных суждениях (на здравом смысле).

Чтобы принимать правильные решения, необходимо:

- понимать, каким образом альтернативные сценарии денежных потоков, возможные в результате инвестирования, повлияют на рыночную стоимость проекта;

- осознавать риск конкретного рассматриваемого инвестиционного проекта (этому поможет применение третьего подхода);

- на основании своих заключений по первым двум пунктам оценить стоимость инвестиций (используя один из методов второй группы) так, чтобы данный проект можно было сравнивать с другими альтернативами.

Существует множество подходов к решению непростой проблемы анализа инвестиционных проектов в условиях риска и неопределенности [1, с. 104-105].

Рассмотрим наиболее известные из них.

Подходы, связанные с определением величины поправки на риск.

Анализ ставки дисконтирования с поправкой на риск.

Пользуясь этим методом, предприятие оценивает инвестиционные предложения так, как это сделали бы сами акционеры.

Но, несмотря на очевидные достоинства, у этого метода есть ряд недостатков.

Использование ставки дисконтирования с поправкой на риск взято из модели определения цены капитальных активов (САРМ) — модели, построенной для совершенного рынка. Реальный же рынок не удовлетворяет требованиям к совершенному рынку капитала (полная информация, неограниченное количество продавцов и покупателей, низкие входные и выходные барьеры и т. д.).

Кроме того, под риском в этой модели понимают степень отклонения фактической доходности инвестиций от среднерыночной, тогда как в реальной жизни риск ассоциируется с опасностью потерь.

Метод основан на неявном предположении о том, что более отдаленные по времени денежные потоки более рискованны, причем рискованность денежных потоков растет заранее известным нам темпом (в реальности это не всегда так).

Метод повышения ставки дисконтирования не позволяет учитывать конкретные источники риска.

Очень трудно определить точное значение поправки на риск. Не всегда можно найти аналог оцениваемому инвестиционному проекту.

Рационально обоснованные процедуры для этого отсутствуют, а, значит, ставка дисконтирования — чисто субъективная величина: для определения ее значения требуется опыт применения методов дисконтирования. Неверное, определение ставки дисконтирования с поправкой на риск может стать источником значительных ошибок, так как при дисконтировании погрешность накапливается в геометрической прогрессии.

Подводя итог, можно сказать, что несмотря на то, что ставки дисконтирования с поправкой на риск широко используются, на практике этот метод может оказаться не вполне корректным и даже привести к ошибкам в исследованиях.

Непосредственная оценка поправки на риск.

заменить ожидаемый денежный поток в каждый момент времени на его достоверный эквивалент

Анализ метода достоверных эквивалентов . Вместо того, чтобы менять ставку дисконтирования, многие исследователи предлагают корректировать сами денежные потоки, рассчитав достоверные эквиваленты неопределенных денежных потоков, которые определяются как денежные потоки, полезность которых для предприятия точно такая же, как и неопределенных денежных потоков.

В качестве достоверного эквивалента математического ожидания таких денежных потоков используют или метод анализа достоверных эквивалентов, или метод состояния предпочтения.

Первый метод – самый простой. Чтобы сделать поправку на риск, находят математическое ожидание денежных потоков для каждого момента времени. Затем анализ проводят так же, как и в случае, когда риска нет: находят чистую приведенную стоимость или внутреннюю норму рентабельности инвестиций и на основе этих критериев принимают решение (стоит ли оцениваемый проект того, чтобы вкладывать в него деньги, или нет).

Очевидный недостаток метода в том, что если лицо, принимающее решение, не склонно к риску, то полезность случайной величины не может быть равна математическому ожиданию.

Второй метод – метод состояния предпочтения — более сложный и тонкий инструмент. Если достоверный эквивалент равен математическому ожиданию денежных потоков, то ценность денег зависит исключительно от вероятности наступления каждого возможного состояния природы. Напротив, в основе метода состояния предпочтения лежит предположение о различной полезности денежных потоков для предприятия в различных ситуациях.

Использовать метод предпочтительного состояния при разработке капитального бюджета в условиях неопределенности с теоретической точки зрения настолько же правильно, как и применять метод текущей стоимости в условиях определенности. Методы текущей стоимости и предпочтительного состояния тесно взаимосвязаны. Можно представить себе, что метод предпочтительного состояния — это обобщение метода текущей стоимости для случая неопределенности.

В модели предпочтительного состояния трактовка неопределенности следующая: пусть в период 0 доллары в условиях В дороже, чем доллары в условиях А. Более высокая цена может отражать тот факт, что предельная ценность доллара для потребителя в условиях В больше, чем в условиях А (так как предельная полезность того, что на него можно купить, больше).

Другое возможное объяснение заключается в том, что средний инвестор считает низкой вероятность возникновения условий А и потому не хочет платить высокую цену за доллары, которые он получит только в этих условиях. На условные коэффициенты текущей стоимости влияют и недостаточность долларов в некоторых условиях, и вероятность самого этого состояния.

Метод предпочтительного состояния математически красив и теоретически верен, а потому его использование в анализе инвестиционных проектов представляется целесообразным.

Недостатки метода:

- для сложного проекта трудно составить перечень всех возможных состояний события;

- метод требует большого объема вычислений, даже если расчеты производят при помощи компьютера;

- не всегда можно объективно определить ценность денег в каждом состоянии события;

- человеку психологически трудно оценивать вероятности.

Таким образом, для применения метода предпочтительного состояния необходимо выявить условия возникновения денежных потоков, определить денежные потоки в каждом из условий и найти коэффициенты текущей стоимости с поправкой на риск.

Кроме того, метод дает возможность сравнить относительную рискованность двух или более проектов: проект, который предлагает защиту от возможных потерь (то есть имеет денежные потоки большей стоимости), относительно более привлекателен [1, с. 108-109].

Анализ методов принятия решений без использования численных значений вероятностей. На практике часто встречаются ситуации, когда оценить значение вероятности события чрезвычайно сложно. В этих случаях часто применяют методы, не использующие численные значения вероятностей:

максимакс

- максимин – максимизация минимального результата проекта;

- минимакс – минимизация максимальных потерь;

компромиссный

Вследствие того, что в реальных ситуациях часто отсутствует информация о вероятностях исходов, использование представленных выше методов в проектировании инвестиционных проектов вполне оправдано. Но выбор конкретного критерия зависит от специфики ситуаций и от индивидуальных предпочтений аналитика [1, с. 109-110].

Анализ опционных методов. Опционные критерии оценки инвестиционных проектов основаны на предположении о том, что любой инвестиционный проект можно уподобить опциону. Опцион это ценная бумага, дающая владельцу право на покупку или продажу акции в некоторый будущий момент времени, но по заранее известной цене. Заплатив за опцион сейчас, инвестор покупает право на свободу выбора в будущем: он может либо воспользоваться этим выбором, либо нет. Стоимость опциона всегда неотрицательна (она положительна, если есть ненулевая вероятность получения выгоды от обещанной возможности, и равна нулю, если пользоваться этой возможностью невыгодно).

Применение опционных методов в анализе инвестиционных проектов представляется весьма перспективным, поскольку данные методы позволяют оценивать в денежном выражении имеющиеся у предприятия возможности и стоящие перед ним опасности.

Большинство инвесторов готовы пойти на риск только в том случае, если получат за это дополнительный выигрыш (в виде доходов).

Поэтому для полноценного анализа инвестиций нужно определить, сколько стоит риск в глазах инвестора, т.е. за какой дополнительный доход инвестор согласится рисковать.

Используя все теоретические разработки для окончательной оценки проекта, люди, производящие оценку, должны полностью понимать, что за проект им предлагают. Особенно это важно в ситуациях, когда человек пытается дать характеристику денежных потоков со всеми подробностями (например, используя метод предпочтительного состояния) или обобщенно (например, при использовании ставки дисконтирования с поправкой на риск).

Необходимо учитывать, что не менее важно делать следующие вещи: усилия и затраты направлять не только на оценку обобщенных показателей, но и на сбор первичных данных для прогнозирования денежных потоков. Для инвестиционного проекта, связанного с выпуском нового продукта, предположения о капитальных затратах будут основываться на детальных оценках потребностей в оборудовании, включая исследования цен, тщательный анализ способов замены оборудования. Потребности в рабочей силе, прогнозы уровня зарплаты, объема и доли рынка также являются предметом серьезного исследования. Для этих и других показателей определяется, какими будут результаты при различных условиях, так что, когда требуется всего одна оценка, ее получают на основе анализа ряда альтернатив. Ведь в процессе разработки капитального бюджета может использоваться необыкновенно богатый набор исходных данных [1, с. 110-111].

2.3 Анализ чувствительности инвестиционного проекта

Цель анализа — установить уровень влияния отдельных варьирующих факторов на финансовые показатели инвестиционного проекта. Его инструментарий позволяет оценить потенциальное воздействие риска на эффективность проекта. Однако как ответить на вопрос, насколько сильно каждый конкретный параметр проекта может измениться в негативную сторону (при стабильности остальных параметров), прежде чем это повлияет на решение о выгодности проекта?

В анализе чувствительности инвестиционные критерии определяются для широкого диапазона исходных условий. Выделяются наиболее важные параметры проекта, выявляются закономерности изменения финансовых результатов от динамики каждого из параметров.

В ходе исследования чувствительности капитального проекта обычно рассматриваются следующие параметры:

а) физический объем продаж как результат емкости рынка, доли

предприятия на рынке, потенциала роста рыночного спроса;

- б) цена продукта (услуги);

- в) темп инфляции;

- г) необходимый объем капитальных вложений;

- д) потребность в оборотном капитале;

- е) переменные издержки;

- ж) постоянные издержки;

- з) учетная ставка процента за банковский кредит и др.

Данные параметры не могут быть изменены посредством принятия управленческих решений.

В процессе анализа чувствительности вначале определяется «базовый» вариант, при котором все изучаемые факторы принимают свои первоначальные значения. Только после этого значение одного из исследуемых факторов варьируется в определенном интервале при стабильных значениях остальных параметров. При этом оценка чувствительности проекта начинается с наиболее важных факторов, которые соответствуют пессимистическому и оптимистическому сценариям. Только после этого устанавливается влияние изменений отдельных параметров на уровень эффективности проекта. Кроме того, анализ чувствительности положен в основу принятия проекта. Так, например, если цена оказалась критическим фактором, то можно усилить программу маркетинга или пересмотреть затратную часть проекта, чтобы снизить его стоимость. Если осуществленный количественный анализ рисков проекта выявит его высокую чувствительность к изменению объема производства, то следует уделить внимание мерам по повышению производительности труда, обучению персонала менеджменту и т. п.[5, с. 48-49]

В формировании денежного потока проекта, а следовательно, его эффективности участвуют факторы позитивного (доходного) и негативного (расходного) характера. К позитивным факторам можно отнести задержку оплаты за поставленные материальные ресурсы, а также период времени поставки продукции с момента получения авансового платежа при реализации продукции на условиях предоплаты. Однако задержки оплаты за поставленные материалы оказывают позитивное влияние на финансовый результат только в том случае, если цена материалов определяется на дату поставки и соответствует текущему уровню цен на них. Важной является группа факторов, связанная с формированием и управлением товарно-материальными запасами.

Показатель чувствительности вычисляется как отношение процентного изменения критерия — выбранного показателя эффективности инвестиций (относительно базисного варианта) к изменению значения фактора на один процент. Таким способом определяются показатели чувствительности по каждому из исследуемых факторов.

С помощью анализа чувствительности на базе полученных данных можно установить наиболее приоритетные с точки зрения риска факторы, а также разработать наиболее эффективную стратегию реализации инвестиционного проекта.

Отметим, что, несмотря на все преимущества метода анализа чувствительности проекта: объективность, простоту расчетов, их наглядность (именно эти критерии положены в основу его практического использования), данный метод обладает серьезным недостатком — однофакторностью. Он ориентирован только на изменения одного фактора проекта, что приводит к недоучету возможностей связи между отдельными факторами или недоучету их корреляции.

Поэтому на практике используется также метод анализа сценариев. Он включает в себя учет одновременного (параллельного) изменения ряда факторов, влияющих на степень риска проекта. Таким образом, определяется воздействие одновременного изменения всех основных переменных проекта, характеризующих его денежные потоки (приток и отток денежных средств).

Важным преимуществом метода является тот факт, что отклонения параметров (от базовых значений) рассчитываются с учетом их взаимосвязей (корреляции) [5, с. 50].

Показатели чувствительности проекта оформляются в соответствие со структурой анализа приведенной в таблице 2.1

Таблица 2.1. Анализ чувствительности

|

Вид поступлений и издержек |

Всего по проекту |

По годам (периодам) реализации проекта |

|||

|

1 |

2 |

T |

|||

|

Базовый случай |

|||||

|

Динамический срок окупаемости проекта |

Х |

Х |

Х |

Х |

|

|

Чистый дисконтированный доход (ЧДД) |

Х |

Х |

Х |

Х |

|

|

Внутренняя норма доходности (ВНД) |

Х |

Х |

Х |

Х |

|

|

Принятая ставка дисконта |

Х |

Х |

Х |

Х |

|

|

Рентабельность продаж |

Х |

||||

|

Точка (уровень) безубыточности |

Х |

||||

|

Коэффициент покрытия задолженности |

Х |

||||

|

Изменение ставки дисконта: |

|||||

|

динамический срок окупаемости проекта |

х |

х |

х |

х |

|

|

чистый дисконтированный доход |

Х |

х |

х |

х |

|

|

Изменение дохода от продаж: |

|||||

|

динамический срок окупаемости проекта |

х |

х |

х |

х |

|

|

чистый дисконтированный доход |

Х |

х |

х |

х |

|

|

внутренняя норма доходности (ВНД) |

Х |

х |

х |

х |

|

|

рентабельность продаж |

Х |

||||

|

точка (уровень) безубыточности |

Х |

||||

|

коэффициент покрытия задолженности |

Х |

||||

|

Изменение производственных издержек: |

|||||

|

динамический срок окупаемости проекта |

х |

х |

х |

х |

|

|

чистый дисконтированный доход (ЧДД) |

Х |

х |

х |

х |

|

|

внутренняя норма доходности (ВНД) |

Х |

х |

х |

х |

|

|

рентабельность продаж |

Х |

||||

|

точка (уровень) безубыточности |

Х |

||||

|

коэффициент покрытия задолженности |

Х |

||||

[1, с.101-102, таблица 3.7]

Приведем наиболее рациональную последовательность проведение анализа чувствительности.

Выбор ключевого показателя эффективности инвестиций, в качестве которого может служить внутренняя норма прибыльности (IRR) или чистое современное значение (NPV).

Выбор факторов, относительно которых разработчик инвестиционного проекта не имеет однозначного суждения (т. е. находится в состоянии неопределенности).

Типичными являются следующие факторы:

капитальные затраты и вложения в оборотные средства,

рыночные факторы — цена товара и объем продажи,

компоненты себестоимости продукции,

время строительства и ввода в действие основных средств.

Установление номинальных и предельных (нижних и верхних) значений неопределенных факторов, выбранных на втором шаге процедуры. Предельных факторов может быть несколько, например 5% и 10% от номинального значения (всего четыре в данном случае)

Расчет ключевого показателя для всех выбранных предельных значений неопределенных факторов.

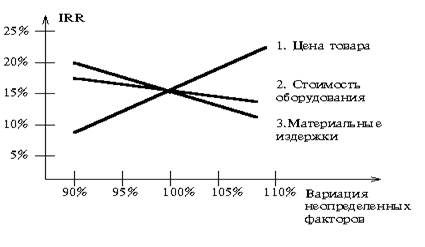

Построение графика чувствительности для всех неопределенных факторов. В западном инвестиционном менеджменте этот график носит название «Spider Graph». Ниже приводится пример такого графика для трех факторов.

Данный график позволяет сделать вывод о наиболее критических факторах инвестиционного проекта, с тем чтобы в ходе его реализации обратить на эти факторы особое внимание с целью сократить риск реализации инвестиционного проекта. Так, например, если цена продукции оказалась критическим фактором, то в ходе реализации проекта необходимо улучшить программу маркетинга и (или) повысить качество товаров. Если проект окажется чувствительным к изменению объема производства, то следует уделить больше внимания совершенствованию внутреннего менеджмента предприятия и ввести специальные меры по повышению производительности. Наконец, если критическим оказался фактор материальных издержек, то целесообразно улучшить отношение с поставщиками, заключив долгосрочные контракты, позволяющие, возможно, снизить закупочную цену сырья.

Рис 2.1 — Чувствительность проекта к изменению неопределенных факторов

Анализ сценариев. Анализ сценариев — это прием анализа риска, который на ряду с базовым набором исходных данных проекта рассматривает ряд других наборов данных, которые по мнению разработчиков проекта могут иметь место в процессе реализации. В анализе сценария, финансовый аналитик просит технического менеджера подобрать показатели при «плохом» стечении обстоятельств (малый объем продаж, низкая цена продажи, высокая себестоимость единицы товара, и т. д.) и при «хорошем». После этого, NPV при хороших и плохих условиях вычисляются и сравниваются о ожидаемым NPV [9, с. 125-126].

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ МЕТОДОЛОГИЧЕСКИХ ПОДХОДОВ К ОЦЕНКЕ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРОЕКТОВ

Анализ многих бизнес-планов, описывающих инвестиционные проекты, показывает, что в большинстве своем это документы, содержащие информацию, которую советует включать рекомендации ЮНИДО, которая структурирована в основные разделы. Эта структура сложилась в результате достаточно длительного развития. Однако, сегодня существуют весомые предпосылки, диктующие необходимость совершенствования методологических подходов к оценке инвестиционной привлекательности проектов с целью ускорения процесса привлечения инвестиций.

Первая предпосылка заключается в уточнении понимания самого понятия инвестиционная привлекательность проекта. В современной экономической литературе не сложилось четкого определения этого понятия.

При этом не вызывает сомнения, что инвестиционная привлекательность понятие субъективное. То есть, каждый инвестор имеет собственные критерии оценки, позволяющие ему принять решение о том вкладывать инвестиционные ресурсы в данный проект или нет.

Инвестиционной привлекательности проекта — это совокупность информации, позволяющая принять решение о целесообразности вложения инвестиций в тот или иной проект.

Исходя из этого определения инвестиционной привлекательности проекта, ее оценка представляет собой сбор, обработку и представление необходимой инвестору информации, касающейся данного инвестиционной проекта с целью его обоснования с точки зрения надежности и доходности.

Таким образом, удачный бизнес-план это тот, который наиболее полно удовлетворяет потребность потенциального инвестора в информации, необходимой для принятия им решений о целесообразности инвестиций в данный проект.

Вторая предпосылка, диктующая необходимость совершенствования методических подходов к оценке инвестиционной привлекательности заключается в объективном изменении требований к форме предоставления информации.

В настоящее время западные бизнесмены по некоторым оценкам получают более 90% информации через компьютер. Использование компьютерной сети Internet для привлечения инвестиций является не только эффективным способом информирования и привлечения интереса потенциального инвестора но и полем проведения предварительных переговоров по проекту в рамках компьютерных конференций. Для продвижения проектов по данному каналу необходимо предоставить проект в удобном виде для пользователя, при этом традиционная форма бизнес-плана уже не отвечает технологическим требованиям, предъявляемым к подобного рода информации. Сегодня потенциальные инвесторы часто уже не требуют представлять бизнес-план на бумажном носителе.

Третья предпосылка, диктующая необходимость совершенствования методологических подходов к оценке инвестиционной привлекательности проектов, заключается в признании необходимости рассмотрения проекта при оценке его привлекательности в общей структуре общественно-экономической формации.

Таким образом, проанализировав вышеизложенные предпосылки мы определяем в каком направлении нужно проводить усовершенствование методологических подходов к оценке инвестиционной привлекательности проектов.

Прежде всего это совершенствование методологии сбора, обработки и предоставления информации потенциальным инвесторам. В основу должен быть положен принцип формирования информации в информационные блоки и подблоки. Например можно предложить следующую структуру информационной базы об инвестиционном проекте (см. табл. 3.1).

Таблица 3.1. Предлагаемая структура информационной базы о проекте.

|

ИНФОРМАЦИЯ О ПРОЕКТЕ |

||

|

Макроэкономический информационный блок |

Микроэкономический информационный блок |

Внеэкономический информационный блок |

|

Подблоки: — прогнозы развития; — инвестиционный потенциал региона и отрасли; — управление внешними рисками; — экологическая оценка; — оценка социальной эффективности проекта; — документы государственного регулирования инвестиционной деятельности в регионе реализации проекта; — другие. |

Подблоки: — история компании и ее правовой статус, финансовое состояние; -организация финансирования проекта; — маркетинг; — технологический процесс; — оценка эффективности проекта; -управление внутренними рисками; — контракты и проектная документация; — другие. |

Подблоки: — человеческий фактор; — анализ рисков, связанных с человеческим фактором; — система мотивации; — другие. |

[10, таблица 2]

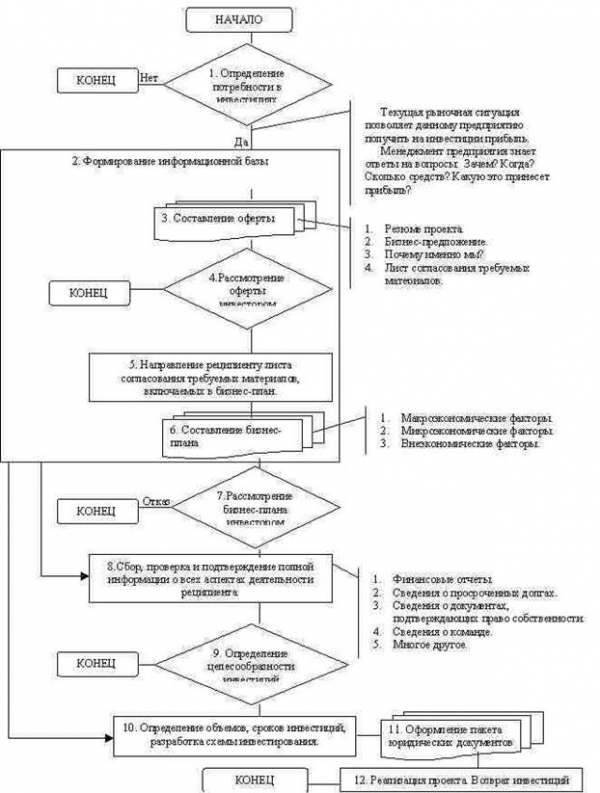

Такой подход является основой для совершенствования методологии составления бизнес-плана, в том числе предлагается использовать структуру бизнес-плана аналогично информационной базе. Новый подход к составлению бизнес-плана заключается в формировании информации из информационных блоков в соответствии с требованиями потенциальных инвесторов. Это позволит сократить время на доработку бизнес-планов в период проведения переговоров, а также вести поиск инвесторов в различных направлениях.

Соответственно и совершенствуется и сам процесс привлечения инвестиций.

Рис. 3.1 — Предлагаемый процесс привлечения инвестиций [10, рисунок 4].

В заключении необходимо отметить, что практика применения новых методологических подходов к оценке инвестиционной привлекательности проектов и к их продвижению показывает, что реально снижаются затраты на привлечение инвестиций, а также сокращается срок их привлечения. Во время реализации процесса привлечения инвестиций, используя предлагаемые методологические подходы, закладывается прочное основание для внедрения современных методов управления проектом, повышается вероятность его успешного завершения, так как происходит систематизация информации о проекте. Кроме того, фактическое управление проектом начинается уже на этапе его разработки [10].

ЗАКЛЮЧЕНИЕ

В представленной работе были рассмотрены актуальные для экономики страны в целом и для компании в частности вопросы, а именно финансово – экономическая оценка инвестиционных проектов различными методами, анализ проектов в условиях инфляции, риска и неопределенности, а также пути совершенствования методологических подходов к оценке инвестиционных проектов.

В данной работе были описаны основные методики оценки инвестиционных проектов, на основании которых были сделаны выводы о степени предпочтительности каждого из них. В связи с тем, что различные методики склонны давать отличную друг от друга интерпретацию рассматриваемых проектов, сделан вывод о необходимости оценивать проекты с помощью нескольких методик и делать выводы о степени инвестиционной привлекательности проектов, анализируя полученные результаты в совокупности.

С развитием средств вычислительной техники и программного обеспечения, спектр применения имитации в сфере экономики существенно расширяется. Ее можно использовать как для решения задач внутрифирменного управления, так и для моделирования на макроэкономическом уровне.

В заключении следует отметить, предполагаемый подход к составлению бизнес-плана заключается в формировании информации из информационных блоков в соответствии с требованиями потенциальных инвесторов. Это позволит сократить время на доработку бизнес-планов в период проведения переговоров, а также вести поиск инвесторов в различных направлениях.

СПИСОК ЛИТЕРАТУРЫ:

1. Финансовый менеджмент: Учебное пособие / Е.В.Васина, Титовицкая А.Э., Карякина О.А. и др. – Мн.: Академия управления при Президенте Республики Беларусь, 2004. — 152 с.

2. Бланк И. А. Финансовый менеджмент: Учебный курс. – 2-е изд., перераб. и доп. – К.: Эльга, Ника-Центр, 2004. – 656 с.

3. Финансовый менеджмент: Учебник для вузов/ Н. Ф. Самсонов, Н. П. Баранникова, А. А. Володин и др., Под ред. Проф. Н. Ф. Самсонова. – М.: Финаансы, ЮНИТИ, 1999. – 495 с.

4. Финансовый менеджмент: Учебник для вузов/ Г. Б. Поляк, И. А. Акодис, Т. А. Краева и др.: Под ред. Проф. Г. Б. Поляка. – М.: Финансы, ЮНИТИ,1997. – 518 с.

5. Бочаров В. В. Инвестиционный менеджмент. – СПб.: Издательство «Питер», 2000. – 160 с.: ил. – (Серия «Краткий курс»)

6. Ковалев В. В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2000. – 768 с.: ил.

7. Велесько Е. И. Инвестиционное проектирование: Учеб. пособие/ Е. И. Велесько, А. А. Илюкович. – Мн.: БГЭУ, 2003. – 225 с.

8. Золотогоров В. Г. Инвестиционное проектирование: Учебник/ В. Г. Золотогоров. – Мн.: Книжный Дом, 2005. – 368 с.

9. Ример М. И., Касатов А. Д., Матиенко Н. Н. Экономическая оценка инвестиций. 2- е изд./Под общ. Ред. М. И. Римера. – СПб.: Питер, 2008. – 480с.

10. www. ma-na-ger. ru