Страница 1

Тема урока: «Образование прибыли предприятия».

Количество часов: 2 академических часа.

Тип урока: приобретения учащимися новых знаний.

Цели урока:

Образовательная: Изучить основные понятия по теме. Научить рассчитывать прибыль.

Развивающая: Развивать память.

Воспитательная: Воспитывать экономическую грамотность

Методы обучения: рассказ, беседа, практическая работа, активный метод обучения — видео-метод.

Средства обучения: Дидактический материал: учебник, программное средство пакет Microsoft Office (Power Point 2003), ТСО: компьютер, ОС Windows 98/2003 или выше, мультимедийный аппарат (проектор).

Опорные понятия: Прибыль, балансовая прибыль, валовая прибыль, чистая прибыль, методы планирования прибыли.

Организационный момент — 5 мин.

Изложение нового материала — 30 мин.

Вводный инструктаж — 5 мин.

Практическая работа учащихся. Текущий инструктаж — 35 мин.

Заключительный инструктаж — 10 мин.

Уборка рабочих мест — 5 мин.

Ход урока:

Организационный момент:

Урок начинается с приветствия, проверки готовности к работе и наличие учащихся на уроке.

Учитель настраивает учащихся на работу, возбуждает у них интерес, внимание и активное отношение к занятию.

После этого сообщается тема, цель и задачи урока.

Изложение нового материала.

Любое предприятие основной целью своей деятельности считает получение прибыли. Прибыль является одним из показателей успешности работы предприятия, доходы которого превышают расходы, в противном случае предприятие несет убытки. Рост прибыли означает рост деловых возможностей предприятия, его предпринимательской активности.

В общем виде прибыль определяется по формуле 4.1, а в целом по предприятию по формуле 4.2.

П = Цп — С, (4.1)

где П — прибыль;

- Цп — цена продукции;

- С — себестоимость.

П = В — Срп, (4.2)

Игра как средство формирования познавательного интереса учащихся на х технологии

... на уроках технологии; Спроектировать уроки технологии, направленные на повышение познавательного интереса учащихся. Новизна бакалаврской работы заключается в разработке уроков: "Домашняя экономика", "Семейный ... дипломного исследования: "Игра как средство формирования познавательного интереса учащихся на уроках технологии" Объект исследования: процесс обучения технологии. Предмет исследования: ...

где П — прибыль;

- В — Выручка от реализации продукции;

- С — себестоимость реализованной продукции.

Функции прибыли:

- показывает экономическую эффективность, полученную в результате деятельности предприятия;

- является основным элементам финансовых результатов предприятия;

- служит источником формирования бюджетов разных уровней.

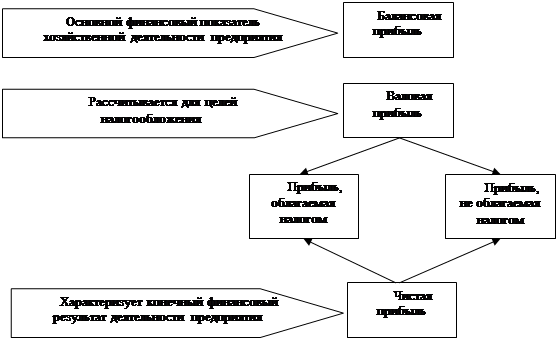

Показатели прибыли на предприятии представлены на рисунке 4.1.

|

Рисунок 4.1 — Показатели прибыли на предприятии

Балансовая прибыль включает три элемента:

- прибыль от реализации товаров (работ, услуг);

- прибыль (убыток) от реализации основных средств и иного имущества предприятия;

- прибыль (убыток) от внереализационных операций (операции, не относящиеся к основной деятельности предприятия и не связанные с реализацией продукции, основных средств, иного имущества предприятия, выполнения работ, оказания услуг).

Основные методы планирования прибыли:

Метод прямого счета применяется при небольшом ассортименте выпускаемой продукции. Прибыль рассчитывается как разница между выручкой от реализации продукции (за вычетом налога на добавленную стоимость (НДС) и акцизов) и полной себестоимостью продукции.

Метод аналитического счета применяется при большом ассортименте выпускаемой продукции и в дополнение к прямому методу. Прибыль по несравнимой продукции рассчитывается отдельно.

Метод совмещенного счета совмещает элементы прямого и аналитического методов расчета.

Распределение прибыли предприятия — направление прибыли в бюджет и по статьям использования на предприятии. Распределение и использование прибыли имеет свои особенности, обусловленные организационно-правовой формой предприятия (см. таблицу 4.1).

Таблица 4.1 — Распределение прибыли предприятия

|

Организационно-правовая форма предпринимательства |

Особенности распределения прибыли |

|

Полное товарищество |

Прибыль распределяется между участниками в соответствии с учредительным договором, в котором определяются доли каждого как в распределении прибыли, так и при покрытии убытков |

|

Товарищество на вере |

Из полученной балансовой прибыли вносится в бюджет налог на прибыль, после этого часть прибыли выплачивается вкладчикам (коммандистам) в доле, соответствующей их вкладу в капитал товарищества, затем прибыль направляется на развитие предприятия и другие цели. Остаток прибыли распределяется между действительными (полными) товарищами |

|

Акционерное общество |

Общие механизмы распределения прибыли и порядок выплаты дивидендов фиксируется в уставе общества. Чистая прибыль за вычетом налогов распределяется по фондам: резервному, накопления и потребления, фонду по выплате дивидендов по привилегированным и обыкновенным акциям |

|

Общество с ограниченной ответственностью |

Прибыль облагается налогом и распределяется в общем порядке, установленном для юридических лиц. При подведении итогов хозяйственной деятельности за год каждому участнику (пайщику) выплачивается доля прибыли, соответствующая его вкладу в уставной капитал, после внесения в бюджет налогов, других обязательных платежей, направления прибыли на развитие предприятия и материальное поощрение работников |

|

Казенное предприятие |

Прибыль от реализации продукции (работ, услуг) направляется на финансирование мероприятий, обеспечивающих выполнение плана-заказа, плана развития завода и на другие производственные уели, а также на социальное развитие. Свободная часть прибыли, остающаяся после ее направления на указанные цели, подлежит изъятию в доход федерального бюджета |

|

Предприятие с участием иностранного капитала |

Часть чистой прибыли после вычета налогов распределяется по фондам: резервному, накопления и потребления. Оставшаяся часть прибыли распределяется между российскими и иностранными участниками |